CAPÍTULO 3. DECLARACIÓN ANUAL Y ANTICIPOS DEL RÉGIMEN SIMPLE

Para el año gravable 2023, el contribuyente debe conocer todas las novedades introducidas por las leyes 2010 de 2019 y 2155 de 2021, el Decreto Reglamentario 1091 de 2020 y la Ley 2277 de 2022 aplicables a esta declaración.

A continuación, te presentamos los puntos más importantes que debes conocer para elaborar la declaración anual del régimen simple correspondiente al año gravable 2023:

3.1. NUEVO FORMULARIO 260 PARA LA DECLARACIÓN DEL AÑO GRAVABLE 2023

El 18 de octubre de 2023, la Dian emitió la Resolución 008737, la cual establece el nuevo formulario 260 para la presentación de las declaraciones del año gravable 2023 en adelante de las personas naturales y jurídicas del SIMPLE. Este formulario consta de 170 casillas distribuidas en 3 hojas. Está destinado para su uso por parte de personas naturales y jurídicas inscritas en el Régimen Simple de Tributación, un grupo que cuenta con un total de 121,474 contribuyentes hasta el cierre de septiembre de 2023.

Este nuevo formulario 260 sustituirá al formulario anterior, que constaba de 171 casillas y se presentaba en 4 hojas. El formulario anterior había estado en uso desde las declaraciones del año gravable 2020.

Al respecto, es importante destacar que el régimen simple fue creado con el artículo 66 de la Ley 1943 de diciembre de 2018 (el cual sustituyó los contenidos de los artículos 903 a 916 del ET que antes regulaban el fallido régimen del monotributo, creado con el artículo 165 de la Ley 1819 de diciembre de 2016) y, por tanto, empezó a aplicar a partir del año gravable 2019.

Posteriormente, ante la declaratoria de inexequibililiad de la Ley 1943 de 2018 (ver la Sentencia C-481 de octubre de 2019 de la Corte Constitucional), los Congresistas simplemente lo revivieron con el artículo 74 de la Ley 2010 de diciembre 2019. Luego se le hicieron algunos ajustes menores con los artículos 41 a 43 de la Ley 2155 de septiembre de 2021 y, finalmente, con los artículos 63 y 42 a 46 de la Ley 2277 de diciembre de 2022 se le hicieron múltiples ajustes importantes que empezaban a tener efecto justamente en las declaraciones del año gravable 2023.

Sin embargo, en todos los años gravables 2020 a 2022 siempre se terminó utilizado el mismo formulario 260 que fue prescrito con la Resolución Dian 0071 de agosto de 2021 (pues la declaración del régimen simple del año gravable 2020 se venció en octubre de 2021), el cual luego fue simplemente rehabilitado con las resoluciones Dian 000040 de marzo 30 de 2022 y 001289 de diciembre 21 de 2022.

El formulario 260 debió haber experimentado modificaciones entre los años 2020 y 2022 para incorporar las disposiciones especiales establecidas en la Ley 2005 del 2 de diciembre de 2019. Esta ley establece un descuento tributario para aquellos contribuyentes inscritos en el régimen simple que se dedican a la reventa de panela elaborada de forma artesanal.

Además, se debió considerar el artículo 15 del Decreto Legislativo 772 de junio de 2020. Dicho artículo permitía a los contribuyentes que estaban en procesos de reorganización empresarial tratar como una ganancia ocasional, únicamente durante los años 2020 y 2021, la condonación de pasivos otorgada por sus acreedores. Sin embargo, la Dian optó por no implementar esta modificación en el formulario.

La Dian implementó el cambio establecido en el artículo 15 del Decreto Legislativo 772 de junio de 2020 de una manera poco convencional. Simplemente, añadió una casilla 255 y modificó las instrucciones en los renglones 62 (ingresos brutos por ganancias ocasionales) y 67 (ganancias ocasionales gravables). Estas instrucciones indicaron que las casillas 256 y 258 solo serían visibles en el formulario virtual, no en el formato en PDF.

Esta decisión representó un enfoque inusual en los formularios de declaraciones tributarias. Todo esto ocurrió debido a la falta de voluntad de la Dian de incorporar en el formulario 260 los renglones especiales que sí se habían agregado en la sección de ganancias en los formularios 110 y 210 para los años gravables 2020 y 2021.

De igual forma, sabiendo que los inscritos en el SIMPLE debían empezar a presentar por primera vez en el año gravable 2023 el formulario adicional 160 con la “declaración de activos en el exterior a enero 1” (pues así lo había dispuesto el artículo 63 de la Ley 2277 de diciembre de 2022, con el cual se modificó el artículo 607 del ET), la Dian tuvo que expedir la Resolución 000053 de marzo 31 de 2023.

Esta resolución aclaró que al presentar el formulario 260 correspondiente al año gravable 2022, los inscritos en el régimen simple no estaban obligados a completar las casillas 167 a 171 de la hoja 4. En estas casillas, la Dian solicitaba información sobre los activos poseídos en el exterior, no a “enero 1” sino a “diciembre 31” de cada año. Lo anterior, utilizando las facultades conferidas por el artículo 910 del ET y el artículo 1.5.8.3.14 del DUT 1625 de 2016.

Por último, sabiendo que la Ley 2277 de diciembre 13 de 2022 había hecho otros ajustes importantes a la liquidación del impuesto simple que afectarían al año gravable 2023 y siguientes (entre ellos la modificación al artículo 908 del ET en el cual ya no se mencionan 4, sino 6 grupos de tablas diferentes para liquidar el impuesto), la misma Resolución 053 de marzo 31 de 2023 dispuso que el formulario 260 del año gravable 2022 no se podría usar para elaborar declaraciones por “fracción de año 2023”, lo cual ha implicado que quienes se hayan liquidado entre enero y octubre de 2023 no hayan podido presentar su última declaración del régimen simple.

|

Exigencia de presentación de la declaración anual de activos en el exterior

¿A partir de qué fecha se empezó a exigir a los inscritos en el régimen simple la presentación de la declaración anual de activos en el exterior? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

3.3.1. Las novedades que trae el nuevo formulario para el año gravable 2023 y siguientes

Al observar cada una de las 3 hojas que componen el nuevo formulario 260 prescrito con la Resolución 008737 de octubre 18 de 2023, y compararlas con las 4 hojas del anterior formulario 260 que se usó hasta las declaraciones del año gravable 2022, se detectan las siguientes novedades importantes:

3.3.1.1. Novedades en la hoja 1 del formulario 260

Esta primera hoja concentra la liquidación de los 4 diferentes tipos de impuestos a cargo de los contribuyentes del SIMPLE. Estas son sus novedades:

a. Se eliminó la casilla 255 “Pérdidas fiscales acumuladas años anteriores sin compensar”. Esta casilla era informativa y solo fue válida entre los años gravables 2020 y 2021 para poder aplicar lo dispuesto en el artículo 15 del Decreto Legislativo 772 de junio de 2020.

b. Ahora se usarán 12 renglones y no solo 6 (ver renglones 31 a 42 del nuevo formulario y comparar con los renglones 31 a 38 del anterior formulario) para reportar los ingresos brutos diferentes a ganancias ocasionales que se hayan obtenido en Colombia y en el exterior, los cuales tributarán con alguna de las 6 tablas que se mencionan en la nueva versión del artículo 908 del ET, luego de ser modificado con el artículo 44 de la Ley 2277 de 2022 (hasta el cierre del 2022 tales ingresos tributaban solo con 4 tablas diferentes).

c. Entre los renglones 49 a 52 (en los cuales se informarán los valores por descuentos al impuesto simple componente nacional), se incluyó el nuevo renglón 51 “Gravamen a los movimientos financieros” pues con eso se podrá dar aplicación a lo dispuesto en la nueva versión del artículo 912 del ET, luego de ser modificado con el artículo 46 de la Ley 2277 de 2022, el cual indica que lo pagado en el año por dicho tributo se podrá tomar como descuento tributario, pero solo si no se toma el mismo tiempo el otro descuento que se sigue mencionando en el mismo artículo 912 del ET (equivalente al 0,5 % de las ventas recaudadas a través de pagos recibidos con tarjetas crédito o débito). Además, el descuento por concepto del Gravamen a los movimientos financieros tampoco puede exceder el 0,004 % de los ingresos netos ordinarios del año (ingresos brutos menos ingresos no gravados).

En todo caso, la Dian sigue sin incluir un renglón especial en el que los contribuyentes del simple puedan reportar el descuento tributario del artículo 4 de la Ley 2005 de diciembre de 2019, razón por la cual quienes utilicen dicho descuento se verán en la obligación de incluirlo en cualquiera de los renglones 49 a 51. Además, es importante comentar que si a lo largo del año, cuando se presentan primero los anticipos bimestrales del formulario 2593, los contribuyentes solo se pueden incluir un tipo de descuento tributario (los aportes como empleador al fondo de pensiones), entonces al final del año, cuando en el formulario 260 se terminen utilizando hasta 4 tipos descuentos tributarios, dicha situación provocará que muchos contribuyentes formen saldos a favor en el valor del impuesto simple componente nacional.

d. Los renglones 69 a 79 ahora se utilizarán para liquidar el impuesto al consumo de bares y restaurantes, el cual se liquidaba anteriormente entre los renglones 80 a 91.

Además, se eliminó el viejo renglón en el que se informaba el “impuesto declarado en el formulario 310”, el cual solo fue válido en los años gravables 2019 y 2020 cuando los parágrafos transitorios del artículo 909 del ET concedían plazo hasta julio 31 para decidir si el contribuyente se trasladaba o no al régimen simple, lo cual implicaba que el contribuyente podía iniciar el año en el régimen ordinario y permanecer en él hasta julio presentando entonces entre enero y julio los respectivos formularios 310.

e. Los renglones 80 a 95 ahora se utilizarán para liquidar el impuesto de ganancias ocasionales, el cual se liquidaba anteriormente entre los renglones 64 a 79.

f. Es importante destacar que en la hoja 1 del formulario 260 la Dian sigue incluyendo lo que se puede considerar un exceso de renglones para liquidar las respectivas sanciones, dado que se terminan usando 16 renglones, distribuidos en cuatro secciones diferentes.

Estas secciones están distribuidas así:

-

- Sección para las sanciones sobre el impuesto simple componente nacional (renglones 59 a 62).

- Sección para las sanciones sobre el ICA a favor de los municipios (renglones 65 a 68).

- Sección para las sanciones sobre el INC de bares y restaurantes (renglones 74 a 77).

- Sección para las sanciones sobre el impuesto de ganancia ocasional; (renglones 90 a 93).

Además, se incluye la compleja instrucción de tener que hacer incluso hasta “prorrateos” entre los valores iniciales de un mismo tipo de sanción, de forma que, en caso de ser necesario, dichos valores iniciales se terminen elevando hasta lograr un valor consolidado entre las 4 secciones que no quede por debajo de la sanción mínima (algo que nunca se ha visto en los demás formularios diseñados por la Dian).

La Dian solo debería tener máximo 8 renglones diseñados para liquidar sanciones y distribuidos en máximo dos secciones: una sección para liquidar las sanciones sobre el ICA a favor de los municipios, y otra para liquidar las sanciones sobre los 3 restantes impuestos, los cuales le pertenecen 100 % a la Dian.

Es importante destacar que la Dian continúa utilizando secciones independientes para informar el «saldo a cargo» o «saldo a favor» de diferentes impuestos, como el impuesto simple componente nacional (ver renglones 57 y 58), el INC de bares y restaurantes (ver renglones 78 y 79), y para informar el “saldo a cargo” o “saldo a favor” en el impuesto de ganancias ocasionales. Sin embargo, considerando que estos tres impuestos están bajo el control exclusivo de la Dian, sería más eficiente fusionar los resultados de la liquidación de estos impuestos en un único «saldo a cargo» o «saldo a favor».

3.3.1.2. Novedades en la hoja 2 del formulario 260

Esta hoja 2 del formulario 260 detalla los valores por IVA liquidados a favor de cada uno de los municipios donde opera el contribuyente.

a. Se cambió el nombre del renglón en el cual anteriormente se restaba el “Descuento por pronto pago” que otorguen los municipios y ahora se denomina “Otros beneficios e incentivos” (ver el renglón 138 y comparar con el anterior renglón 134).

b. Se incluyó un nuevo renglón 142 denominado “Saldo a favor solicitado en el municipio o distrito”, el cual solo figurará en la hoja del formulario 260, pero no figura en la hoja 2 del formulario 2593 que se está usando en el presente año 2023, el cual fue prescrito con la Resolución 000072 de mayo 4 de 2023.

c. Se incluyó un nuevo renglón 143 denominado “Saldo a pagar componente ICA territorial”, el cual figurará a manera de subtotal antes de liquidar las sanciones a favor del municipio.

d. Se eliminaron los viejos renglones 144 “Componente ICA territorial bimestral declarado en el municipio o distrito” y 145 “Componente ICA territorial anual declarado en el municipio o distrito”, los cuales solo fueron válidos en los años gravables 2019 y 2020 cuando en algunos municipios no se habían definido las tarifas de ICA para los inscritos en el simple y los contribuyentes tenían que seguirle declarando el ICA directamente a dichos municipios.

3.3.1.3. Novedades en las hojas 3 y 4 del formulario 260

La hoja 3 del formulario 260 detalla los activos y pasivos poseídos a diciembre 31. En esta hoja no se efectuaron cambios.

La hoja 4 del formulario 260 fue eliminada. Esta hoja detallaba los activos poseídos en el exterior a diciembre 31.

|

Nuevo descuento tributario en declaración anual de contribuyentes del SIMPLE

¿Cuál es el nuevo descuento tributario que los contribuyentes del SIMPLE podrán utilizar en su declaración anual de los años gravables 2023 y siguientes? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

3.4. ANTICIPOS BIMESTRALES Y FORMULARIO 2593

El 4 de mayo de 2023 la Dian expidió su Resolución 000072, por medio de la cual se prescribió un nuevo formulario 2593 para la liquidación de los anticipos bimestrales obligatorios y/o voluntarios de las personas naturales y jurídicas que pertenezcan al régimen simple durante los años 2023 y siguientes.

|

Es importante recordar que el artículo 45 de la Ley 2277 de 2022 agregó un nuevo parágrafo 3 al artículo 910 del ET estableciendo las situaciones en que las personas naturales no estarían obligadas a liquidar los anticipos del régimen simple.

De acuerdo con esta disposición los contribuyentes personas naturales pertenecientes al Régimen Simple de Tributación que no superen las tres mil quinientas (3.500) UVT de ingreso, deberán presentar únicamente una declaración anual consolidada y pago anual sin necesidad de realizar pagos anticipados a través del recibo electrónico SIMPLE.

|

|

Exoneración de liquidar anticipos bimestrales del simple para personas naturales

¿En las declaraciones de renta de los años gravables 2023 y siguientes las sociedades del régimen ordinario podrán efectuar compensaciones de pérdidas fiscales de los ejercicios anteriores, sin que los afecte luego el cálculo de la tasa mínima de tributación? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

3.5. LIQUIDACIÓN DEL IMPUESTO SIMPLE

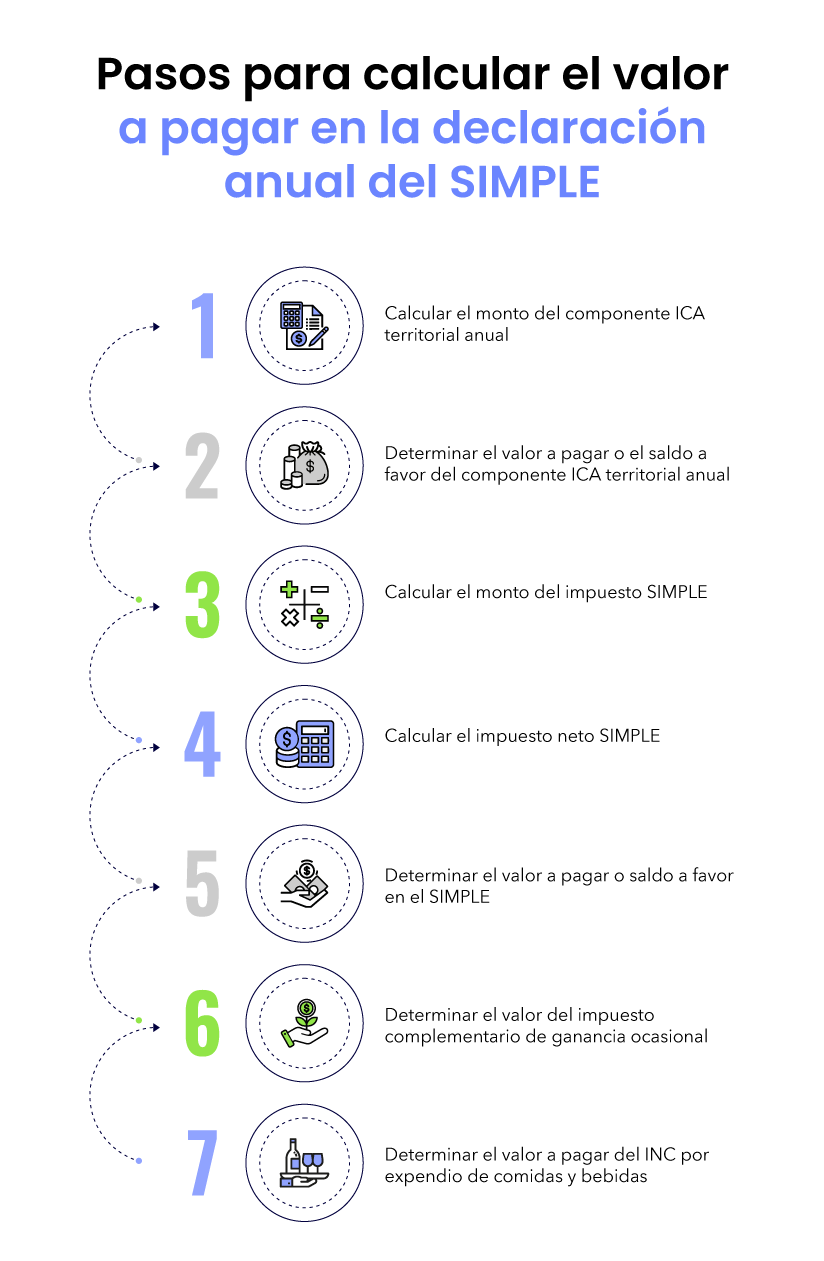

Los siguientes son los pasos que se deberán seguir para calcular el valor a pagar en la declaración anual del SIMPLE:

1. Calcular el monto del componente ICA territorial anual

Corresponde a la sumatoria del impuesto de industria y comercio consolidado de todos los municipios y/o distritos, incorporado en la tarifa SIMPLE, liquidado por el contribuyente en cada bimestre o ajustado en la declaración anual, conforme con las disposiciones vigentes en cada municipio.

2. Determinar el valor a pagar o el saldo a favor del componente ICA territorial anual

Al monto anterior se le restará el valor de las retenciones y autorretenciones a título de los impuestos de industria y comercio, de avisos y tableros y la sobretasa bomberil que le practicaron o se practicó el contribuyente, respectivamente, antes de pertenecer al SIMPLE.

3. Calcular el monto del impuesto SIMPLE

Es el resultado de multiplicar la tarifa del impuesto consolidada y prevista en el artículo 908 del ET por el total de los ingresos gravados obtenidos en el respectivo período gravable 2023.

4. Calcular el impuesto neto SIMPLE

Se deben disminuir del monto del impuesto el componente ICA territorial sin estar afectado por retenciones, los descuentos por aportes al sistema general de pensiones y el 0,5 % de los ingresos por conceptos de ventas realizadas a través de pago electrónico.

5. Determinar el valor a pagar o saldo a favor en el SIMPLE

Se debe disminuir del monto del impuesto neto los siguientes valores: los anticipos del componente SIMPLE nacional, los anticipos liquidados en la declaración de renta del régimen ordinario, el saldo a favor del año gravable anterior generado en la declaración del SIMPLE y las retenciones o autorretenciones practicadas antes de acogerse a este régimen.

6. Determinar el valor del impuesto complementario de ganancia ocasional

Cuando se obtenga un ingreso considerado ganancia ocasional, el impuesto deberá liquidarse de forma independiente, según los artículos 299 al 317 del ET.

7. Determinar el valor a pagar del INC por expendio de comidas y bebidas

Deberá liquidarse de forma independiente, de acuerdo con el parágrafo 1 del artículo 908 del ET, para lo cual se adicionará a la tarifa SIMPLE consolidada una tasa del 8 %.

|

Descuento tributario en la declaración anual del SIMPLE

Escucha la respuesta de nuestro líder de investigación, Diego Guevara Madrid, con respecto a cuál es el nuevo descuento tributario que los contribuyentes del SIMPLE podrán emplear en su declaración anual de los años gravables 2023 y siguientes: El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

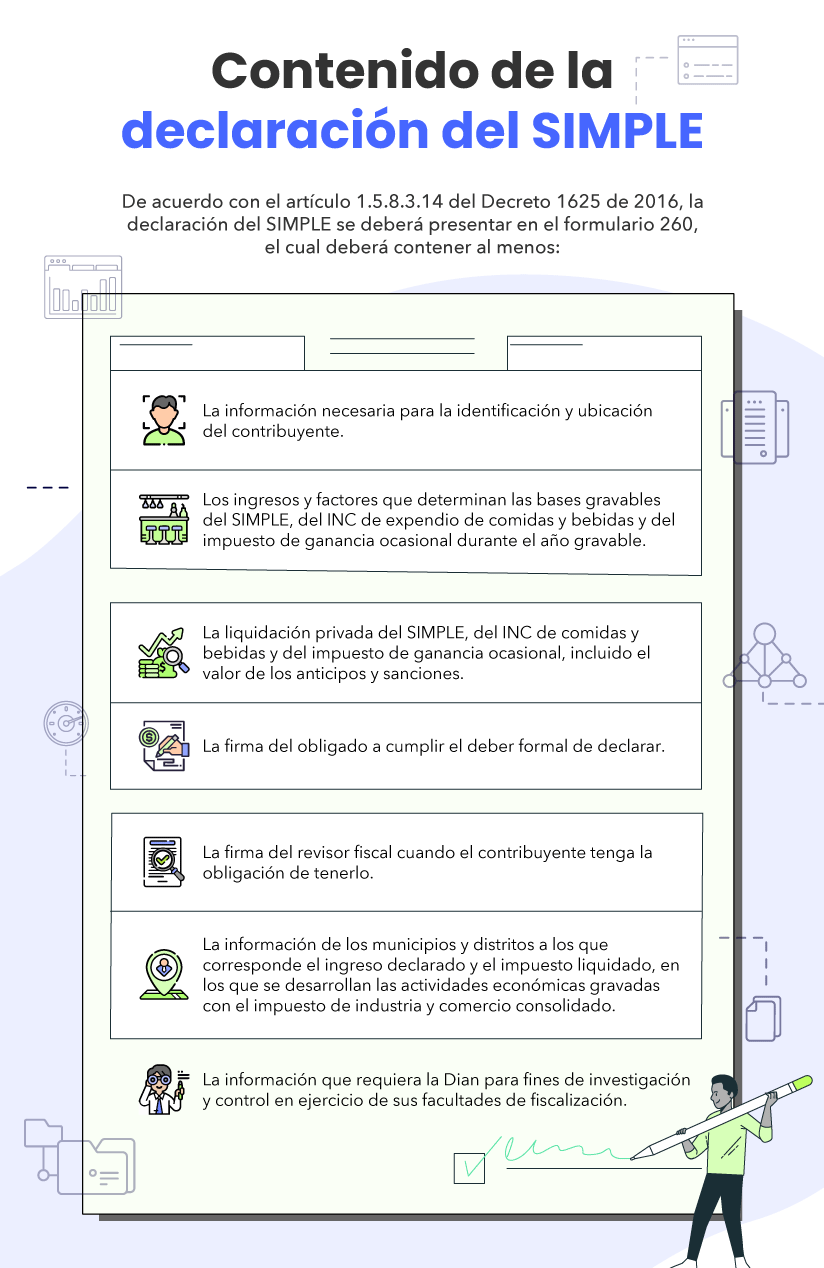

3.6. NOVEDADES EN LA DECLARACIÓN ANUAL CONSOLIDADA DEL SIMPLE AG 2023

La declaración anual del régimen simple de tributación del año gravable 2023 que se presentará en 2024 deberá contener como mínimo los siguientes apartados:

Ahora bien, para preparar la declaración anual consolidada del régimen simple por el año gravable 2023, las personas naturales y jurídicas deberán tener en cuenta las siguientes novedades:

- Se deberán tener en cuenta las modificaciones introducidas por la Ley 2277 de 2022 a los artículos 905, 906, 908, 910 y 912 del ET.

- Se deberán tomar en cuenta los cambios que en su momento se introdujeron con múltiples leyes de tipo tributario expedidas durante el 2021 (ver por ejemplo el artículo 136 de la Ley 2010 de diciembre de 2019, los artículos 8 a 11 y 55 de la Ley 2099 de julio 10 de 2021, los artículos 2 y 3 de la Ley 2130 de agosto 4 de 2021, el artículo 30 de la Ley 2133 de agosto 4 de 2021, la Ley 2154 de septiembre 1 de 2021, los artículos 7, 41 a 44, 51, 58 y 65 de la Ley 2155 de septiembre 14 de 2021).

- Los efectos de haber retirado las cesantías durante 2023.

- La posibilidad de utilizar el beneficio del ingreso no gravado por componente inflacionario de los rendimientos financieros obtenidos en entidades financieras y, a su vez, nuevamente la aplicación de la restricción del gasto no deducible por componente inflacionario en los intereses pagados a entidades financieras (ver los artículos 38 al 41 y 80 del ET, revividos con la Ley 2010 de 2019).

- La obligación de declarar activos en el exterior tanto en el formulario 260 como en el formulario 160.

- La responsabilidad frente al impuesto al patrimonio creado con los artículos 35 al 39 de la Ley 2277 de 2022.

- La selección de la tarifa cuando se realizan varias actividades.

3.6.1. Novedades introducidas por la Ley 2277 de 2022

Describimos algunos de los cambios efectuados por la Ley de reforma tributaria 2277 de 2022 al régimen simple de tributación a continuación:

3.6.2. Responsabilidad frente al IVA

El artículo 74 de la reforma tributaria modificó el parágrafo 4 del artículo 437 del ET para indicar que no serán responsables del IVA las personas naturales contribuyentes del régimen simple cuando sus ingresos brutos sean inferiores a 3.500 UVT ($148.442.000 para el año 2023); antes de la reforma tributaria esta opción solo estaba contemplada para los contribuyentes que desarrollaban actividades de expendio de comidas y bebidas en concordancia con el numeral 4 del artículo 908 del ET.

|

Requisito para operar como no responsables del IVA en el 2024

El Dr. Guevara explica en el siguiente video los requisitos que durante el 2024 deberán cumplir las personas naturales del régimen simple para operar como no responsables del IVA. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

3.6.3. Requisitos generales de acceso al SIMPLE

Como se mencionó, con la modificación que el artículo 42 de la reforma tributaria le realiza al numeral 6 del artículo 905 del ET se eliminaron dos obligaciones importantes de acceso al SIMPLE:

1. Ya no se exigirá estar al día en obligaciones tributarias de carácter nacional, departamental y municipal.

2. No se exigirá estar al día en las obligaciones de pago de contribuciones al sistema de seguridad social integral.

De esta forma se mantienen tan solo las obligaciones de contar con registro en el RUT y en todos los mecanismos electrónicos de cumplimiento, como la firma y la factura electrónicas y los demás documentos electrónicos.

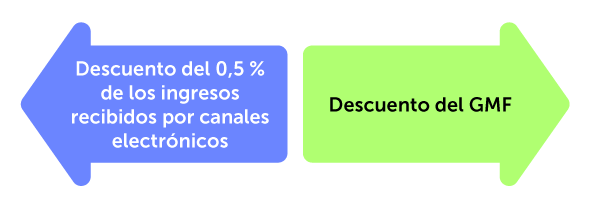

3.6.4. Descuentos tributarios aplicables en el SIMPLE

Quienes hagan parte del régimen simple podrán acceder de forma optativa y excluyente a solo una de las siguientes opciones de descuento tributario:

1. Descuento del 0,5 % de los ingresos recibidos por canales electrónicos, sin exceder el impuesto a cargo del contribuyente perteneciente al SIMPLE; además, la parte que corresponda al impuesto de industria y comercio consolidado no podrá ser cubierta con dicho descuento.

2. Descuento del GMF, independientemente de si tiene o no relación de causalidad con la actividad económica del contribuyente, sin exceder de un 0,004 % de los ingresos netos. De igual forma, este descuento no podrá exceder el impuesto a cargo del contribuyente perteneciente al SIMPLE; además, la parte que corresponda al impuesto de industria y comercio consolidado no podrá ser cubierta con dicho descuento.

3.6.5. Declaración de activos en el exterior para contribuyentes del régimen simple

El artículo 63 de la ley de reforma tributaria modifica el artículo 607 del ET con el fin de incluir a los contribuyentes del régimen simple en la responsabilidad de presentar el formulario 160 con la declaración de activos en el exterior cuando dichos activos, al 1 de enero de cada año, tengan un valor patrimonial superior a 2.000 UVT.

|

Fecha para presentar la declaración anual de activos en el exterior

El Dr. Guevara explica en el siguiente video la fecha en que los inscritos en el régimen simple deben presentar la declaración anual de activo en el exterior. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

3.7. PLAZOS DE LA DECLARACIÓN ANUAL DEL RÉGIMEN SIMPLE

De acuerdo con el artículo 1.6.1.13.2.50 del DUT 1625 de 2016, modificado por el Decreto 2229 de 2023, las personas naturales y jurídicas que por el período gravable 2022 se hayan inscrito como contribuyentes del SIMPLE deberán presentar la declaración anual consolidada correspondiente al año gravable 2022 a más tardar en las fechas que se indican a continuación, teniendo en cuenta el último dígito del NIT registrado en el RUT:

| Último dígito del NIT | Hasta el día |

| 1 y 2 | 15 de abril de 2024 |

| 3 y 4 | 16 de abril de 2024 |

| 5 y 6 | 17 de abril de 2024 |

| 7 y 8 | 18 de abril de 2024 |

| 9 y 0 | 19 de abril de 2024 |

|

No olvides que en nuestro Calendario tributario 2024 podrás confirmar estos plazos y los relacionados con la declaración y pago de las obligaciones fiscales requeridas por la Dian, por ejemplo, el impuesto de renta, IVA, retención en la fuente, entre otras. |

3.8. PLAZOS PARA PAGAR LOS ANTICIPOS BIMESTRALES DEL AÑO GRAVABLE 2024

El parágrafo 4 del artículo 908 del ET señala que los contribuyentes del SIMPLE se encuentran obligados a pagar bimestralmente un anticipo a título del impuesto unificado a través de los recibos de pago electrónico; sin embargo, el parágrafo 3 del artículo 910 del ET, adicionado con la Ley de reforma tributaria 2277 de 2022, indica que aquellas personas naturales pertenecientes al régimen simple de tributación, cuyos ingresos no superen las 3.500 UVT ($148.442.000 y $164.727.500 por los años 2023 y 2024 respectivamente) solo deberán presentar la declaración anual consolidada con su respectivo pago, sin necesidad de realizar pagos anticipados.

Así pues, el artículo 1.6.1.13.2.52 del Decreto 1625 de 2016, modificado por el Decreto 2229 de 2023, establece que por el año gravable 2024 los contribuyentes obligados a presentar y pagar el anticipo bimestral, deberán hacerlo a más tardar en los siguientes plazos, teniendo en cuenta el último dígito del NIT registrado en el RUT:

| Bimestre | Enero-febrero | Marzo-abril | Mayo-junio |

Julio-agosto |

Septiembre-octubre | Noviembre-diciembre |

| Plazo máximo para declarar |

||||||

| Último dígito del NIT | Mayo 2024 | Junio 2024 | Julio 2024 | Septiembre 2024 | Noviembre 2024 | Enero 2025 |

| 1 | 10 | 13 | 10 | 10 | 13 | 13 |

| 2 | 14 | 14 | 11 | 11 | 14 | 14 |

| 3 | 15 | 17 | 12 | 12 | 15 | 15 |

| 4 | 16 | 18 | 15 | 13 | 18 | 16 |

| 5 | 17 | 19 | 16 | 16 | 19 | 17 |

| 6 | 20 | 20 | 17 | 17 | 20 | 20 |

| 7 | 21 | 21 | 18 | 18 | 21 | 21 |

| 8 | 22 | 24 | 19 | 19 | 22 | 22 |

| 9 | 23 | 25 | 22 | 20 | 25 | 23 |

| 0 | 24 | 26 | 23 | 23 | 26 | 24 |