2. LIQUIDADOR DE APORTES A SEGURIDAD SOCIAL DE INDEPENDIENTES BAJO EL ESQUEMA DE PRESUNCIÓN DE COSTOS (RESOLUCIÓN UGPP 532 DE 2024)

Este liquidador aplica a partir del momento en el cual el Ministerio de Salud y Protección Social actualice el texto del artículo 3.2.7.5 del DUR 780 de 2016, de acuerdo con lo expuesto por el artículo 1 de la Resolución 566 de 2025, y únicamente para trabajadores independientes con contrato diferente al de prestación de servicios. Aquí puedes consultar la noticia Suspendida entrada en vigor del nuevo esquema de presunción de costos para independientes.

|

¿Qué tan actualizado te sientes sobre la seguridad social de trabajadores independientes? Toma esta evaluación y descúbrelo.

|

|

|

En materia de fiscalización, determinación y discusión, la UGPP podrá aplicar el esquema de presunción de costos vigente para el periodo auditado (ver el artículo 4 de la Resolución 532 de 2024, modificada por la Resolución 1125 de 2024). Por lo tanto, si deseas conocer cómo se calculaba el esquema anterior, cuyo plazo de aplicación fue ampliado hasta el 31 de mayo de 2025, puedes ir a nuestro Liquidador de aportes a seguridad social de independientes por cuenta propia y con contrato diferente al de prestación de servicios vigente hasta el 31 de mayo de 2025. |

APORTES A SEGURIDAD SOCIAL DE INDEPENDIENTES

|

|

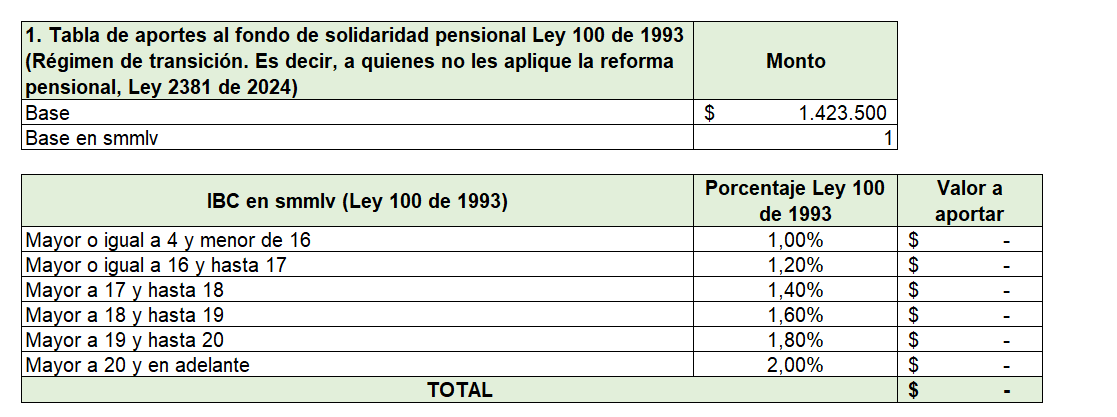

Según el artículo 89 de la Ley de reforma tributaria 2277 de 2022, para los trabajadores independientes por cuenta propia y los que celebran contratos diferentes a los de prestación de servicios, la cotización será sobre el 40 % del valor mensual de los ingresos causados para quienes estén obligados a llevar contabilidad, o los efectivamente percibidos para los que no tienen dicha obligación, sin incluir el valor del IVA.

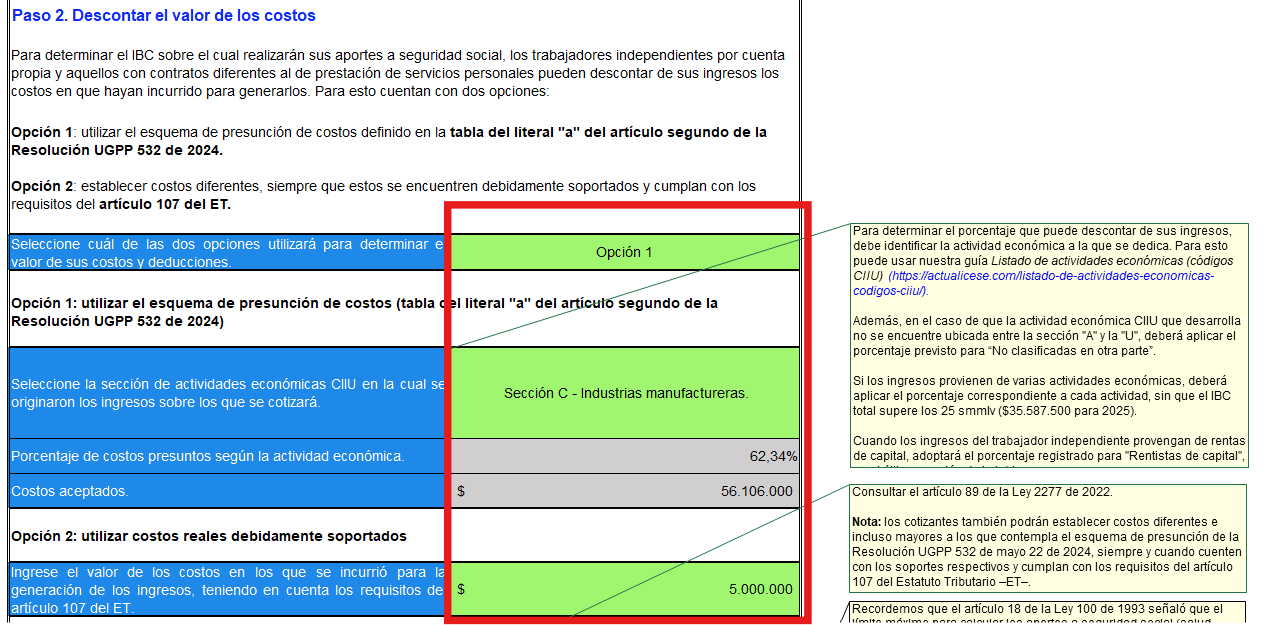

Este resultado, en todo caso, podrá estar disminuido con costos y gastos, bien sean reales (si cumplen con los requisitos del artículo 107 del ET y demás normas que regulen las exigencias para la validez de los documentos, sin exceder los valores incluidos en la declaración del impuesto de renta) o por el sistema de costos presuntos establecido en la Resolución 532 de la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social –UGPP– emitida el 22 de mayo de 2024, cuya aplicación fue aplazada hasta el 1 de junio de 2025 por medio de la Resolución 1125 del 28 de octubre de 2024.

En ese orden de ideas, los trabajadores independientes por cuenta propia y los independientes con contratos diferentes a prestación de servicios, para la liquidación de los aportes al sistema de seguridad social, deberán atender el siguiente procedimiento:

1. Determinar el valor mensual de los ingresos causados o los efectivamente percibidos, antes de IVA.

2. Descontar los costos asociados a la actividad económica, en los términos establecidos en el artículo 107 y siguientes del Estatuto Tributario y demás normas que regulen las expensas realizadas en el desarrollo de cualquier actividad económica, atendiendo las exigencias para la validez de dichos documentos, o aplicar el porcentaje de costos conforme a la actividad económica, de acuerdo con el esquema de presunción de costos de la Resolución 532 de 2024, cuya fecha de inicio aún no ha sido determinada por el Ministerio de Salud y Protección Social.

3. Calcular y efectuar el aporte correspondiente al sistema de seguridad social integral sobre el ingreso que corresponda, así:

IBC = (ingresos mensualizados – costos y deducciones) × 40 %.

|

La Resolución 000467 de 2025 crea el tipo de aportante 15 – Contratante, el cual podrá ser utilizado por personas naturales o jurídicas que, además de realizar los aportes de sus empleados, acuerden con sus contratistas de prestación de servicios el pago directo de los aportes a salud, pensión, riesgos laborales y, de manera voluntaria, a caja de compensación familiar. Para ello, debe reportarse el tipo de cotizante 59 – Independiente con contrato de prestación de servicios superior a 1 mes. Este nuevo tipo de aportante responde a lo previsto en el artículo 21 de la Ley 2381 de 2024, que permite que el contratante asuma el pago de dichos aportes, incluidos los voluntarios a caja de compensación. Para realizar estos pagos, la resolución aclara que debe utilizarse la planilla Y – Independientes empresas, en la que se reporta al contratista como cotizante tipo 59. Esta misma planilla podrá ser usada por los contratantes obligados a cubrir el sistema de riesgos laborales cuando las actividades contratadas estén clasificadas como de alto riesgo (clases IV y V). |

LIQUIDADOR DE APORTES A SEGURIDAD SOCIAL DE INDEPENDIENTES BAJO EL ESQUEMA DE PRESUNCIÓN DE COSTOS A PARTIR DEL 1 DE JUNIO DE 2025

Teniendo en cuenta lo anterior, hemos elaborado este liquidador con el cual podrás:

-

Utilizar el esquema de presunción de costos definido en el literal «a» del artículo segundo de la Resolución UGPP 532 de 2024, según el cual el trabajador independiente, de acuerdo con la sección CIIU a la que pertenezca su actividad económica, podrá descontar un porcentaje fijo de sus ingresos (sin incluir IVA) por concepto de costos.

|

|

-

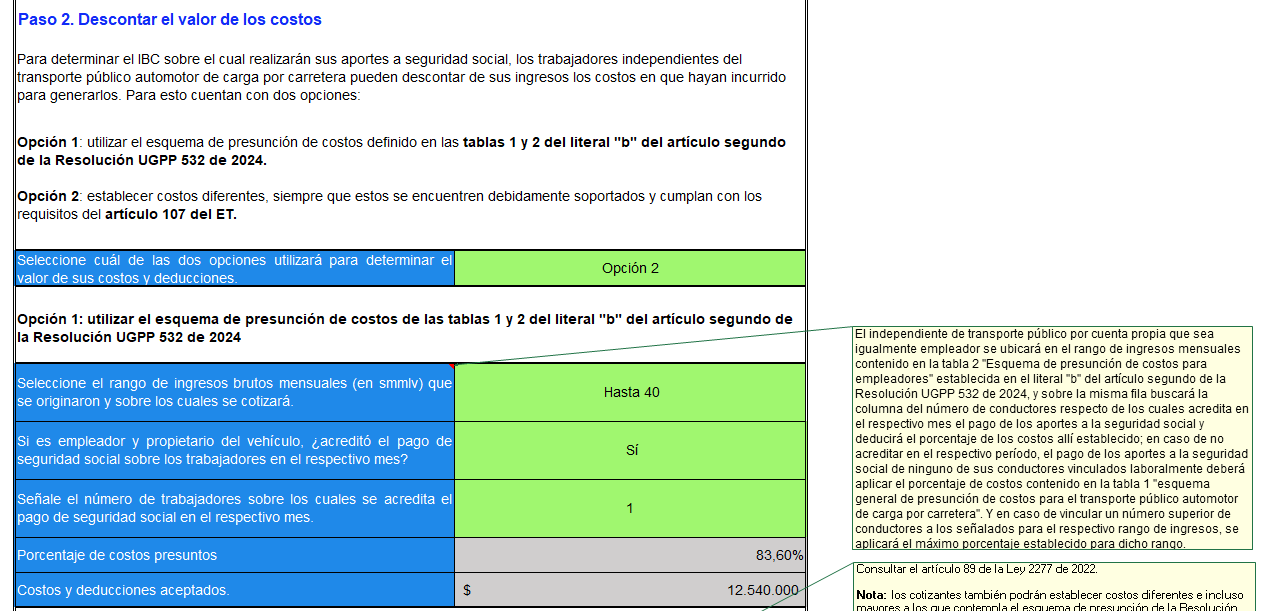

Si se trata de un independiente por cuenta propia que se encuentre dentro de la actividad «Transporte público automotor de carga por carretera«, deberá utilizar la tabla 1 del literal «b» del artículo segundo de la Resolución UGPP 532 de 2024, la cual señala el rango de los ingresos brutos mensuales y el porcentaje de costos reconocidos. De otra parte, si este tipo de independiente a la vez es empleador, propietario del vehículo y ha efectuado aportes a la seguridad social integral de los conductores que tenga vinculados laboralmente en el respectivo mes, podrá dirigirse al «Esquema de presunción de costos para empleadores» detallado en la tabla 2 del literal «b» del artículo segundo de la mencionada resolución.

|

|

-

Descontar automáticamente de tus ingresos como trabajador independiente con contrato diferente al de prestación de servicios un valor superior del determinado con el esquema de presunción de costos antes descrito, siempre que cuentes con los documentos que los soportan, cumpliendo con los requisitos del artículo 107 del ET y demás normas que regulen las exigencias para la validez de los costos, sin exceder los valores incluidos en la declaración del impuesto de renta, en los términos señalados en el inciso segundo del artículo 89 de la Ley 2277 de 2022.

|

|

|

Liquidador de aportes a seguridad social bajo el esquema de presunción de costos

Te invitamos a consultar el siguiente video, en el que te mostraremos un breve recorrido dentro de esta herramienta.

|

|

Cambios en el esquema de presunción de costos para trabajadores independientes A continuación, te presentamos este #short en el cual te explicamos brevemente el cambio en el esquema de presunción de costos para las actividades económicas clasificadas con el código CIIU Rev. 4 A. C. Pero, recuerda que la Resolución 1125 de octubre 28 de 2024 modificó la entrada en vigencia de dicho esquema, aplazándolo hasta el 1 de junio de 2025. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Seguridad social de trabajadores independientes

En Colombia, todos los trabajadores independientes con capacidad de pago deben realizar aportes a la seguridad social en salud, pensión y riesgos laborales. Aquí te explicamos todo lo que necesitas saber.

|

¿Quieres saber más?

|

Si deseas obtener esta herramienta |