Declaración de renta personas naturales: 3 pasos antes de iniciar con su cumplimiento

Entre el 10 de agosto y el 20 de octubre de 2021 las personas naturales deberán cumplir con la presentación de la declaración de renta correspondiente al año gravable 2020.

Antes de iniciar con este proceso, es indispensable comprobar los requerimientos previos que explicaremos a continuación.

Entre el 10 de agosto y el 20 de octubre de 2021 las personas naturales deberán cumplir con la presentación de la declaración de renta correspondiente al año gravable 2020.

Antes de iniciar con este proceso, es indispensable comprobar los requerimientos previos que explicaremos a continuación.

Para el cumplimiento de la presentación y pago del impuesto de renta a cargo de las personas naturales por el año gravable 2020 es importante tener cuenta algunos aspectos que facilitarán la labor de determinar si el contribuyente se encuentra obligado o no a declarar, cuál es el formulario que debe utilizar y los requisitos que debe atender para su diligenciamiento.

Para el cumplimiento de la presentación y pago del impuesto de renta a cargo de las personas naturales por el año gravable 2020 es importante tener cuenta algunos aspectos que facilitarán la labor de determinar si el contribuyente se encuentra obligado o no a declarar, cuál es el formulario que debe utilizar y los requisitos que debe atender para su diligenciamiento.

A continuación, presentaremos 3 pasos que debe cumplir toda persona natural antes de iniciar con el cumplimiento de esta obligación. Veamos:

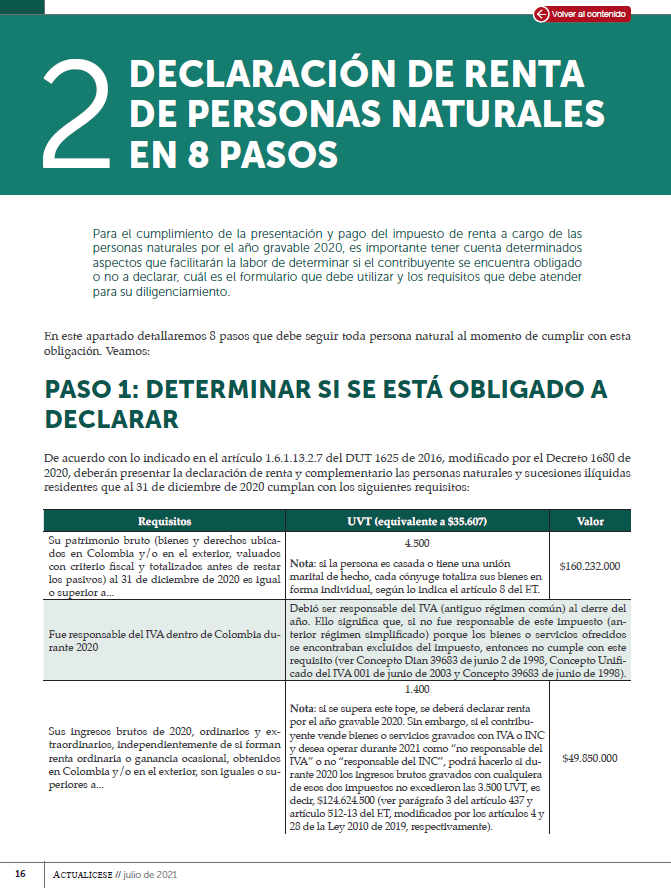

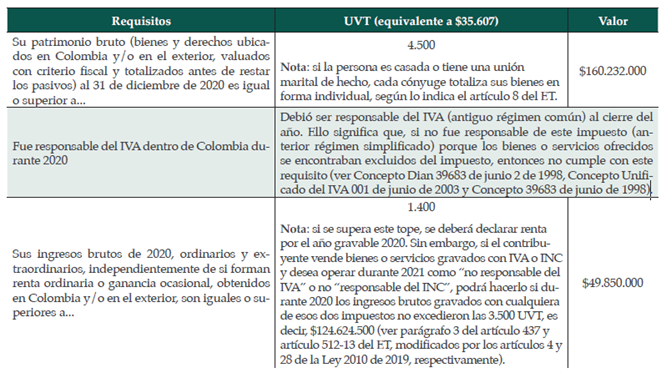

Paso 1: determinar si se está obligado a declarar

De acuerdo con lo indicado en el artículo 1.6.1.13.2.7 del DUT 1625 de 2016, modificado por el Decreto 1680 de 2020, deberán presentar la declaración de renta y complementario las personas naturales y sucesiones ilíquidas residentes que al 31 de diciembre de 2020 cumplan con los siguientes requisitos:

Para ver la versión completa de este cuadro te invitamos a consultar nuestra Cartilla Practica Declaración de renta de personas naturales, novedades, procedimiento y liquidadores.

Requisito de compras y consumos

Es importante tener en cuenta que para evaluar este requisito se debe incluir todo tipo de compras y gastos, sean para asuntos personales o negocios (independientemente de si se efectuaron en Colombia o en el exterior), e igualmente toda compra de activos sin perjuicio de su modalidad de pago (contado o a crédito). Incluso, no debe importar si estos bienes comprados en el año se poseían o no al 31 de diciembre.

El monto de las consignaciones no depende de su origen

Una de las condiciones para quedar obligado a declarar es que los montos correspondientes a las consignaciones bancarias, depósitos o inversiones financieras durante el año gravable superen las 1.400 UVT ($49.850.000).

Independientemente del motivo de la consignación (sea una solicitud de préstamo, la venta de una casa o un carro, o una diligencia a nombre de un tercero), si supera el tope indicado, la persona natural quedará obligada a presentar la declaración del impuesto sobre la renta y complementario. Por tanto, todas las consignaciones se deben tener en cuenta sin importar su origen. Las únicas consignaciones que no deben considerarse en dicho cálculo son los traslados realizados entre las cuentas bancarias de un mismo beneficiario o los cheques girados sin fondos.

Paso 2: verificar la fecha máxima en la que se debe presentar la declaración

La nueva versión del artículo 1.6.1.13.2.15 del DUT 1625 de 2016, modificado por el artículo 1 del Decreto 1680 de 2020, indica que las personas naturales obligadas a declarar deberán presentar la declaración de renta a más tardar entre el 10 de agosto y el 20 de octubre de 2021, con la obligación de realizar el pago en una sola cuota. Para tal fin se tienen en cuenta los últimos dígitos del NIT, omitiendo el dígito de verificación.

Paso 3: confirmar los requerimientos previos

Una vez determinada la obligación de presentar la declaración de renta e identificado el plazo para presentarla, es importante prestar especial atención a ciertos aspectos previos para el correcto cumplimiento de esta obligación, tales como:

- Estar inscriptos en el RUT.

- Habilitar una cuenta de usuario en la plataforma de la Dian.

- Generar el instrumento de firma electrónica –IFE–.

- Consulta reporte de terceros .

Si deseas conocer más detalles respecto a la declaración de renta de personas naturales AG 2020, no dejes de consultar nuestra Cartilla Practica Declaración de renta de personas naturales, novedades, procedimiento y liquidadores. Allí podrás estudiar todos los temas relacionados con esta obligación

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder a https://actualicese.com/publicaciones/.