Estado de situación financiera: paso a paso para su elaboración

El estado de situación financiera es una herramienta muy útil para el análisis de la estructura financiera de una entidad y el movimiento de sus transacciones.

Te presentamos el paso a paso para la elaboración de este informe y aspectos a tener en cuenta en las partidas que lo componen.

El estado de situación financiera es una herramienta muy útil para el análisis de la estructura financiera de una entidad y el movimiento de sus transacciones.

Te presentamos el paso a paso para la elaboración de este informe y aspectos a tener en cuenta en las partidas que lo componen.

El estado de situación financiera presenta las partidas del activo, pasivo y patrimonio. Este informe representa el punto de inicio para realizar un análisis de la estructura financiera de una entidad.

La importancia de este estado financiero no solo radica en cumplir con requerimientos a las entidades reguladoras; también, entre otros aspectos, permite la toma de decisiones en la empresa y orienta en la forma en qué se pueden invertir los recursos.

En el siguiente tutorial, la contadora pública Liliana Delgado, nos explica el paso a paso para realizar el estado de situación financiera:

Para lograr una mayor amplitud en el tema, dejamos a tu disposición la plantilla que se ha utilizado en el tutorial:

Material de descarga del paso a paso para la elaboración del estado de situación financiera.

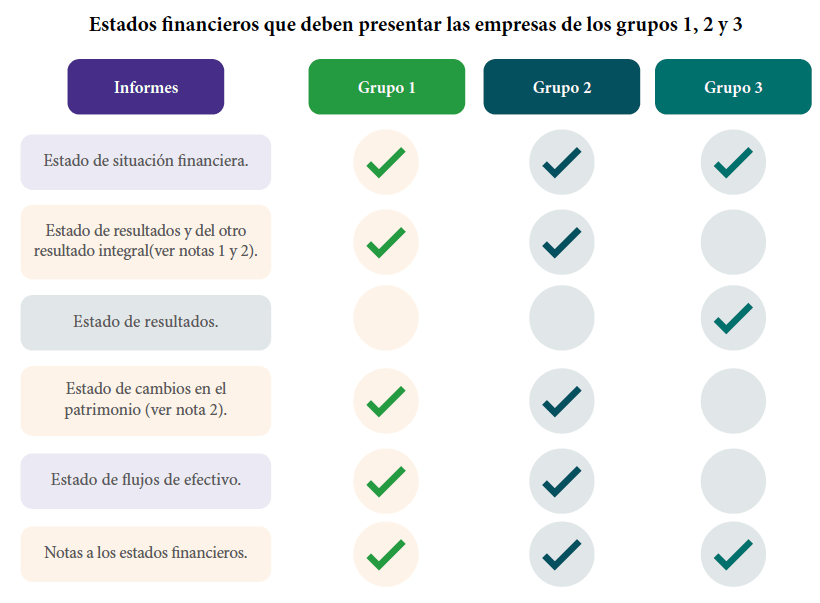

Para comenzar, recordemos que de acuerdo a la NIC 1, el juego completo de estados financieros que deben presentar las entidades al final de cada ejercicio depende de su grupo de convergencia:

Como puede observarse en la imagen, el estado de situación financiera debe ser presentado por todas las entidades que se encuentran en los grupos de convergencia 1, 2 y 3. Por tanto, a continuación presentamos los aspectos para su preparación.

¿Cuál es la estructura del estado de situación financiera?

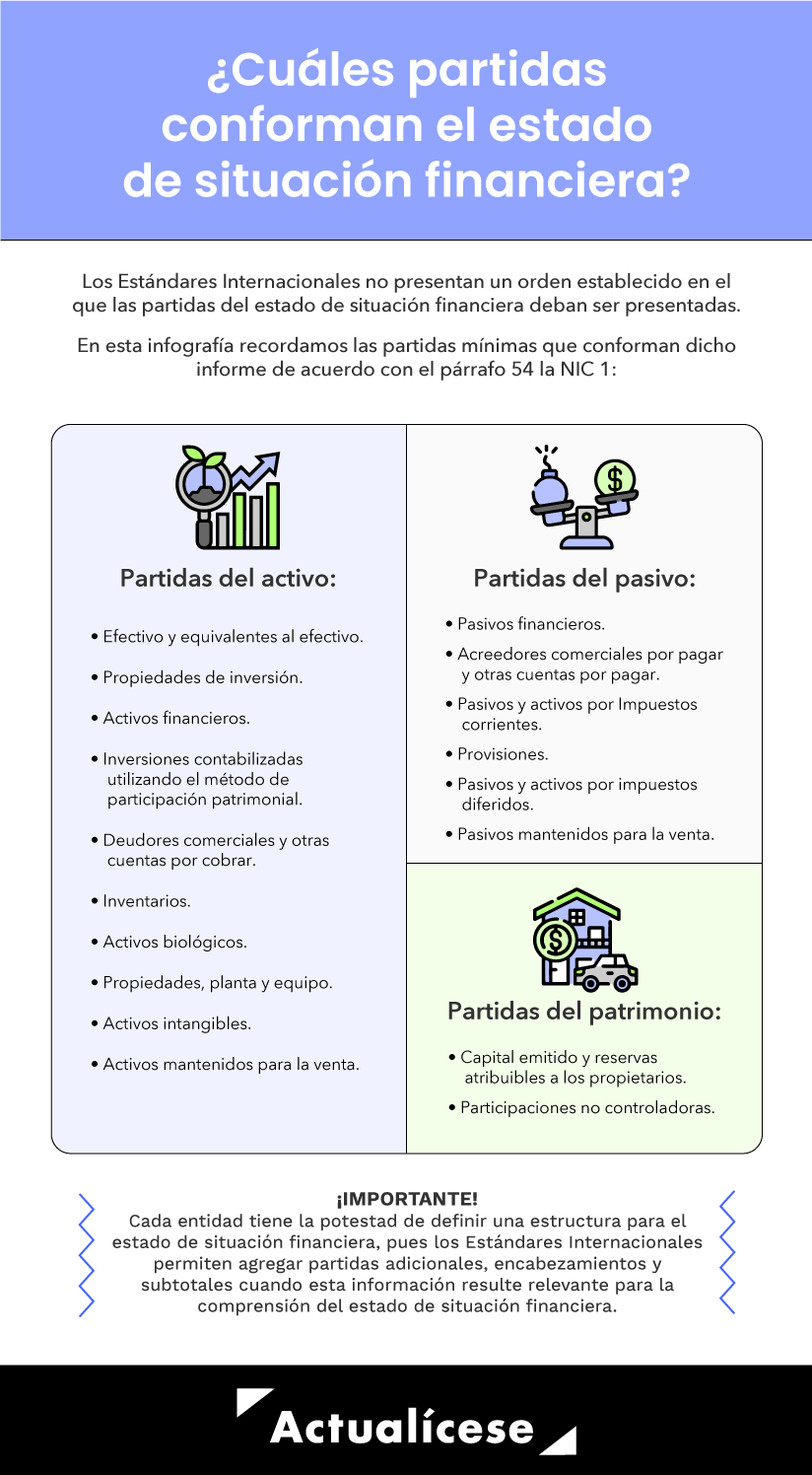

El párrafo 54 de la NIC 1 expone las partidas mínimas que debe contener el estado de situación financiera. No obstante, no existe un orden establecido en el que las partidas deban ser presentadas. Es decir, el orden en el que se enumeran las partidas en la NIC 1 no sugiere una estructura específica para la realización del informe.

Por lo anterior, la entidad tendrá potestad sobre el orden y la estructura que desee asignar, lo importante es que la forma en la que sea presentado el estado de situación financiera resulte relevante para que los usuarios comprendan la información contenida en él.

«…lo importante es que la forma en la que sea presentado el estado de situación financiera resulte relevante para que los usuarios comprendan la información contenida en él.»

Asimismo, la entidad podrá decidir si presenta cuentas (adicionales a las mencionadas en el párrafo 54 de la NIC 1), subtotales o encabezados, siempre que esta presentación permita que la información sea más comprensible.

Comprendiendo lo anterior, presentamos algunas de las partidas que conforman el estado de situación financiera:

En el siguiente video, el Dr. Juan David Maya responde a la pregunta: ¿Todas las empresas al elaborar sus respectivos estados financieros deben manejar la misma estructura o ello depende de la naturaleza de cada una?

A continuación veremos los aspectos relevantes que deberán tenerse en cuenta en las partidas en la preparación del estado de situación financiera:

Efectivo y equivalentes al efectivo

Las partidas de efectivo corresponden a las cuentas de caja general y las cajas menores, así como los saldos de las cuentas bancarias nacionales y del exterior.

El Estándar Internacional para las Pymes define los equivalentes al efectivo como inversiones a corto plazo que generan gran liquidez y se mantienen con el propósito de cumplir con los compromisos de pago a corto plazo. Las inversiones se clasificarán como equivalentes al efectivo cuando tengan un vencimiento próximo, por ejemplo, de tres meses o menos desde la fecha de su adquisición.

Para esta categoría deberá revisarse que los saldos de las cajas sean reales y comparar que los saldos de bancos sean iguales a los extractos.

Cuentas comerciales por cobrar y otras cuentas

El análisis de las cuentas comerciales por cobrar y otras cuentas comprende la observación de los clientes en mora y el estudio de las políticas contables establecidas para la cartera.

De igual manera, deberá tenerse en cuenta que al final de cada período una entidad deberá evaluar si existe evidencia del deterioro del valor de los activos no financieros. De ser así, será necesario realizar el reconocimiento y medición del deterioro de cartera.

Anticipos

La sección 18 – Activos intangibles distintos de la plusvalía, de los Estándares Internacionales para Pymes, no impide reconocer los anticipos como activos cuando el pago por los bienes o servicios se haya realizado con anterioridad a la entrega de los bienes o prestación de los servicios.

Adicionalmente, un anticipo no cumple con la definición de activo financiero y deberá presentarse como activo no financiero en el estado de situación financiera de la entidad, cuando de acuerdo a la naturaleza de la transacción posea el derecho acceder en el futuro a un bien o a un servicio por el pago efectuado de forma anticipada.

Inventarios

Respecto a los inventarios debe entenderse que los costos de adquisición comprenderán el precio de compra, los aranceles de importación y los impuestos que no sean recuperables, el transporte, la manipulación y otros costos directamente atribuibles a la adquisición de las mercaderías, materiales o servicios. Los descuentos comerciales, las rebajas y otras partidas similares se deducirán para determinar el costo de adquisición.

Los Estándares Internacionales expresan que los inventarios deben medirse teniendo en cuenta si existe una pérdida por deterioro de valor al cierre de cada período, el cual tiene lugar cuando el importe en libros de un activo supera su importe recuperable.

Propiedades, planta y equipo

Es importante tener en cuenta que las propiedades, planta y equipo son un componente de los estados financieros, en el cual se agrupan aquellos activos tangibles que se utilizan para la producción de bienes o la prestación de servicios, para arrendarlos a terceros o para fines administrativos.

De acuerdo con el grupo de convergencia al que pertenezca la entidad, se deberá aplicar una normativa diferente para el reconocimiento, medición y presentación de las propiedades, planta y equipo

Por lo tanto, deberá tenerse en cuenta que el grupo 1 de convergencia aplicará la NIC 16, el grupo 2 la sección 17 del Estándar para Pymes y el grupo 3 el capítulo 9 del anexo 3 del DUR 2420 de 2015.

La NIC 16 establece que los activos que cumplan las condiciones para ser clasificados en el componente de propiedades, planta y equipo pueden ser medidos al costo.

Así mismo, la sección 17 del Estándar para Pymes y el capítulo 9 del anexo 3 del DUR 2420 de 2015 establecen que las propiedades, planta y equipo deben ser medidas al costo.

Pasivos financieros

Los pasivos financieros son la representación contable de un contrato que obliga a una empresa a entregar efectivo u otro activo financiero como contraprestación.

De acuerdo con el párrafo 11.12 del Estándar Internacional para Pymes, una entidad reconocerá un pasivo financiero cuando se convierta en parte de las cláusulas contractuales del instrumento.

Vale la pena no perder de vista que al momento del reconocimiento inicial de un pasivo financiero, este deberá medirse de acuerdo con el precio por el cual fue negociado, siempre que no se trate de una transacción de financiación. Para tal fin será necesario incluir los costos derivados de la operación

Pasivo por impuestos corrientes

Siguiendo las indicaciones del Estándar Internacional para Pymes, una entidad deberá reconocer un pasivo por impuestos corrientes por el impuesto a pagar por las ganancias fiscales del período actual y los períodos anteriores

Para la preparación del estado de situación financiera debe tenerse en cuenta que las partidas correspondientes a impuestos derivados de las utilidades pertenecen a esta categoría. No obstante, debe prestarse especial atención a que el impuesto al valor agregado, el impuesto de industria y comercio, el impuesto a la bolsa plástica, etc., corresponden a cuentas por pagar.

Material relacionado:

- [Respuestas] Estado de situación financiera: detalles de su elaboración y presentación

- [Formatos] Simulador de estado de situación financiera (análisis comparativo)

- [Análisis] Clasificación de activos y pasivos en el estado de situación financiera