Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

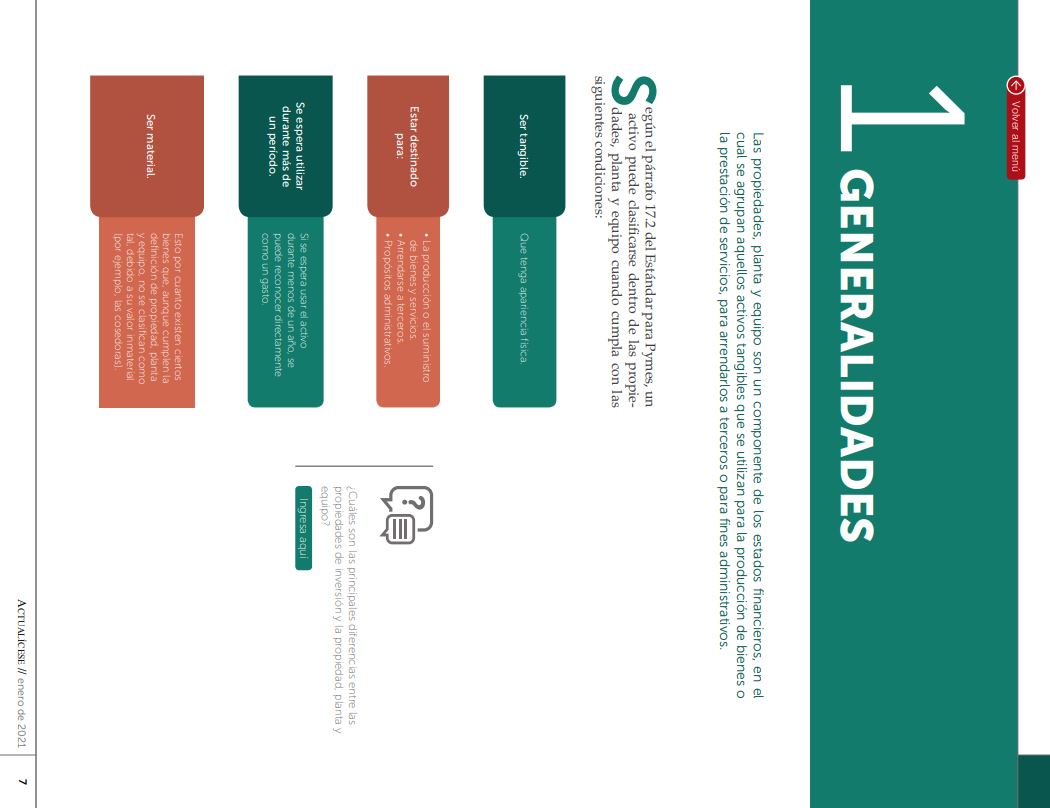

A continuación, encontrarás las condiciones que debe cumplir un activo para ser clasificado como propiedad, planta y equipo de acuerdo con el Estándar para Pymes.

Adicionalmente, te contaremos algunas diferencias entre la propiedad, planta y equipo y las propiedades de inversión. ¡No te lo pierdas!

Uno de los componentes de los estados financieros son las propiedades, planta y equipo. En este se agrupan aquellos activos tangibles que se utilizan para la producción de bienes, la prestación de servicios, el arrendamiento a terceros, o con fines administrativos.

El monto al que asciende el rubro de propiedades, planta y equipo dependerá de la estructura de la empresa. En el caso de las empresas industriales concentradas en la producción de algunos bienes, el monto de la propiedad, planta y equipo representa un porcentaje importante en los estados financieros.

Por lo anterior, es importante que conozcas las condiciones para que un activo se clasifique dentro de las propiedades, planta y equipo, así como las diferencias existentes entre estos y las propiedades de inversión.

Así pues, para que las propiedades, planta y equipo se clasifiquen como tal se deberán tener en cuenta las siguientes condiciones:

Por su parte, una de las diferencias entre las propiedades, planta y equipo y las propiedades de inversión se fundamenta en el uso y la destinación que la administración planea para estos activos. Así pues, el uso y destinación constituyen dos de los principales criterios cuando se generan dudas de clasificación.

Al hacer referencia a las propiedades de inversión se tienen en cuenta la generación de renta, plusvalía o ambas. Este rubro, que también hace parte de los estados financieros, suele ser más reducido, pues está compuesto únicamente por bienes inmuebles (terrenos y edificaciones).

En este sentido, los bienes que se utilicen en el proceso productivo o para el uso del área administrativa no serán considerados propiedades de inversión, dado que la condición de generar renta o plusvalía no se cumple.

Al contrario, teniendo en cuenta las condiciones de las propiedades, planta y equipo, los bienes que sirvan a la administración y al proceso productivo sí cumplen las condiciones para clasificarse en este último componente.

Si eres Suscriptor Actualícese y deseas estudiar en profundidad la información relacionada con las propiedades, planta y equipo, como lo correspondiente a su reconocimiento, normativa o contabilización, no dejes de consultar nuestra Cartilla Práctica Reconocimiento y medición de propiedad, planta y equipo.

¡Eso no es todo!

Si quieres consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, ingresa ahora a la zona de Publicaciones Actualícese.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”