¡Estamos transmitiendo en vivo!

Sistema cedular en la renta de personas naturales AG 2024: ¿Cómo clasificar ingresos correctamente?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 4 junio, 2025

ACTUALIDAD - 4 junio, 2025

FORMATOS - 4 junio, 2025

![[Liquidador] Excel del formulario 210 y formato 2517 para la declaración de renta de personas naturales residentes que llevan contabilidad AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Formulario-210-y-2517-AG2024-PN-residente-obligada-a-llevar-contabilidad.jpg)

FORMATOS - 4 junio, 2025

![[Liquidador] Excel del formulario 210 para la declaración de renta de personas naturales residentes que no llevan contabilidad AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Formulario-210-AG2024-PN-residente-no-obligada-a-llevar-contabilidad.jpg)

ACTUALIDAD - 3 junio, 2025

ACTUALIDAD - 3 junio, 2025

Derecho Laboral - 29 mayo, 2025

Derecho Laboral - 29 mayo, 2025

Derecho Laboral - 29 mayo, 2025

Cartas - 29 mayo, 2025

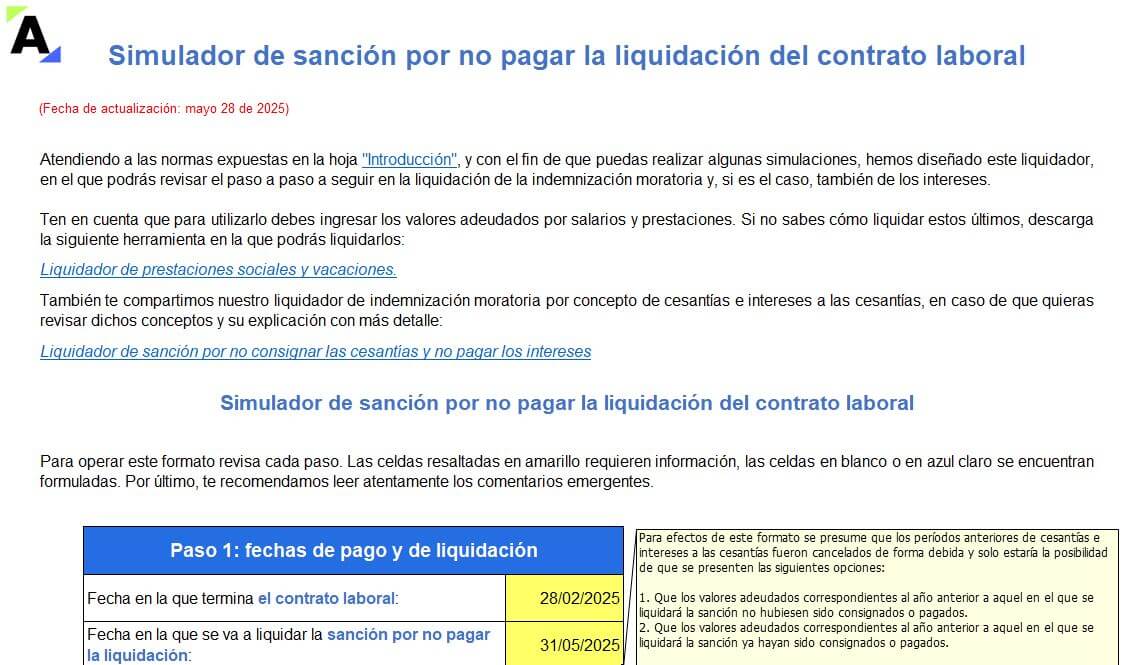

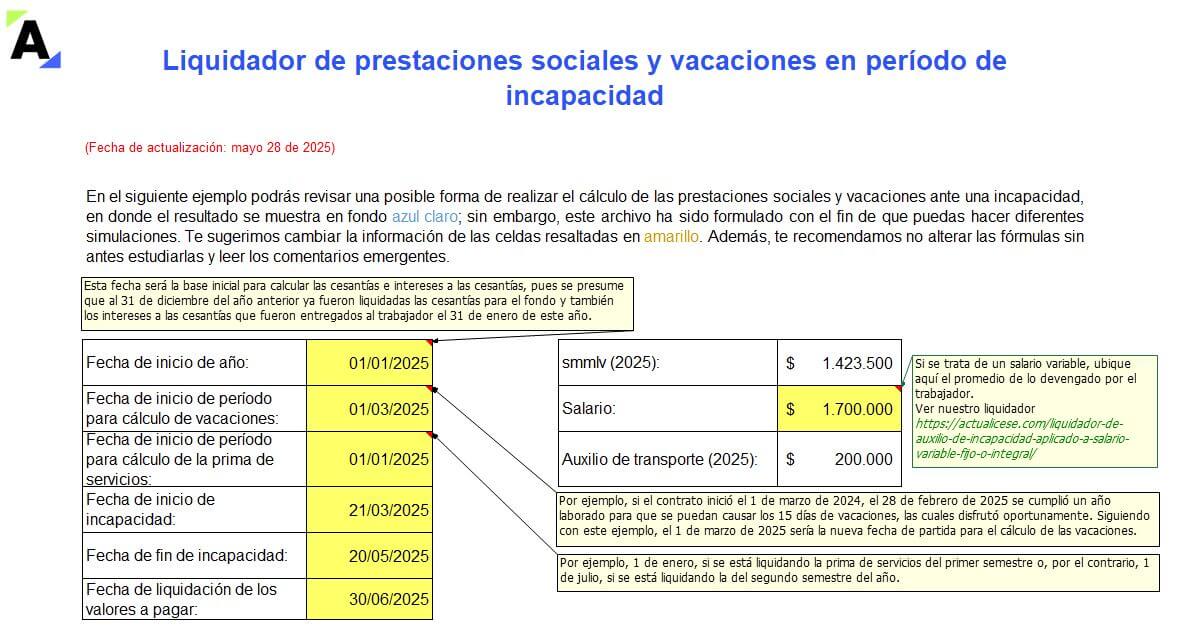

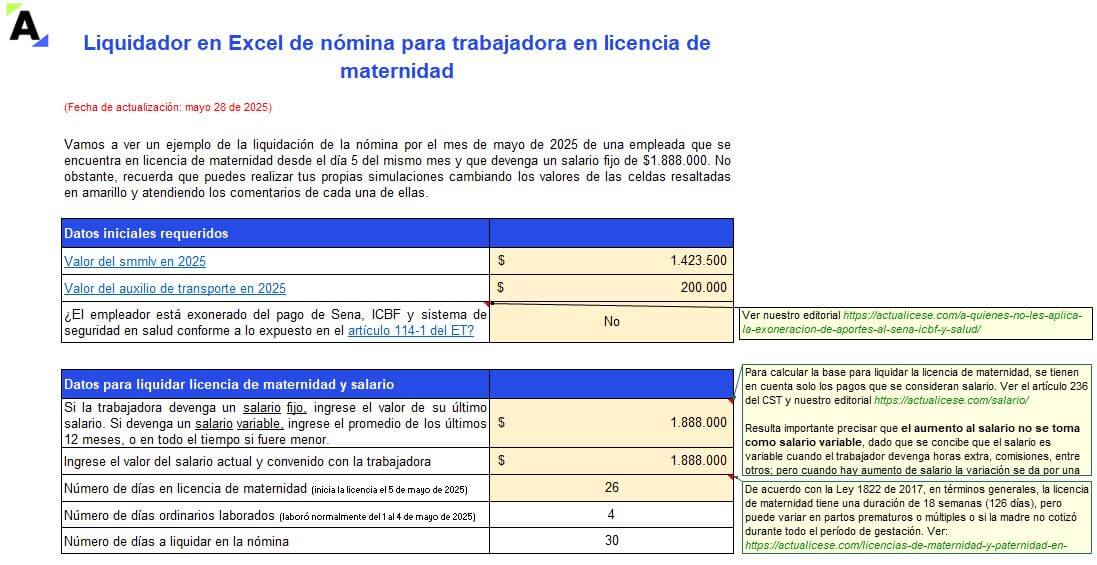

Derecho Laboral - 28 mayo, 2025

Derecho Laboral - 28 mayo, 2025

Derecho Laboral - 28 mayo, 2025

ACTUALIDAD - 26 mayo, 2025

ACTUALIDAD - 22 mayo, 2025

Capacitación - 23 mayo, 2025

Capacitación Gratuita - 16 mayo, 2025

Capacitación - 9 mayo, 2025

Capacitación Gratuita - 9 mayo, 2025

Artículo 319-8. Fusiones y escisiones entre entidades extranjeras. <Artículo adicionado por el artículo 98 de la Ley 1607 de 2012>. Se entenderá que la transferencia de activos ubicados en el país, producto de procesos de fusión o escisión, en los que intervengan como enajenantes y adquirentes entidades extranjeras que posean activos ubicados en el territorio nacional constituye una enajenación para efectos tributarios, y está gravada con el impuesto sobre la renta y complementarios de acuerdo con las disposiciones aplicables en materia de enajenación de activos fijos consagradas en este Estatuto.

Parágrafo. Se exceptúan del tratamiento consagrado en el inciso anterior las transferencias de activos ubicados en el país, producto de procesos de fusión o escisión, en los que intervengan como enajenantes y adquirentes entidades extranjeras, cuando el valor de los activos ubicados en Colombia no represente más del veinte por ciento (20%) del valor de la totalidad de los activos poseídos por el grupo al que pertenezcan las entidades intervinientes en los procesos de fusión o de escisión, según los estados financieros consolidados de la entidad que tenga la condición de matriz de las entidades intervinientes en los procesos de fusión o de escisión. Las transferencias de los activos ubicados en Colombia a los que se refiere este parágrafo recibirán el mismo tratamiento de las fusiones y escisiones adquisitivas o de las fusiones y escisiones reorganizativas, según sea el caso.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”