Liquidación de nómina de diciembre de 2021: ejercicios prácticos

En época de fin de año se generan una serie de obligaciones para los empleadores en relación con la liquidación de nómina de diciembre, por ejemplo, el pago de las prestaciones sociales.

A continuación, realizamos ejercicios prácticos con diferentes tipos de salario para que te guíes en la liquidación.

En época de fin de año se generan una serie de obligaciones para los empleadores en relación con la liquidación de nómina de diciembre, por ejemplo, el pago de las prestaciones sociales.

A continuación, realizamos ejercicios prácticos con diferentes tipos de salario para que te guíes en la liquidación.

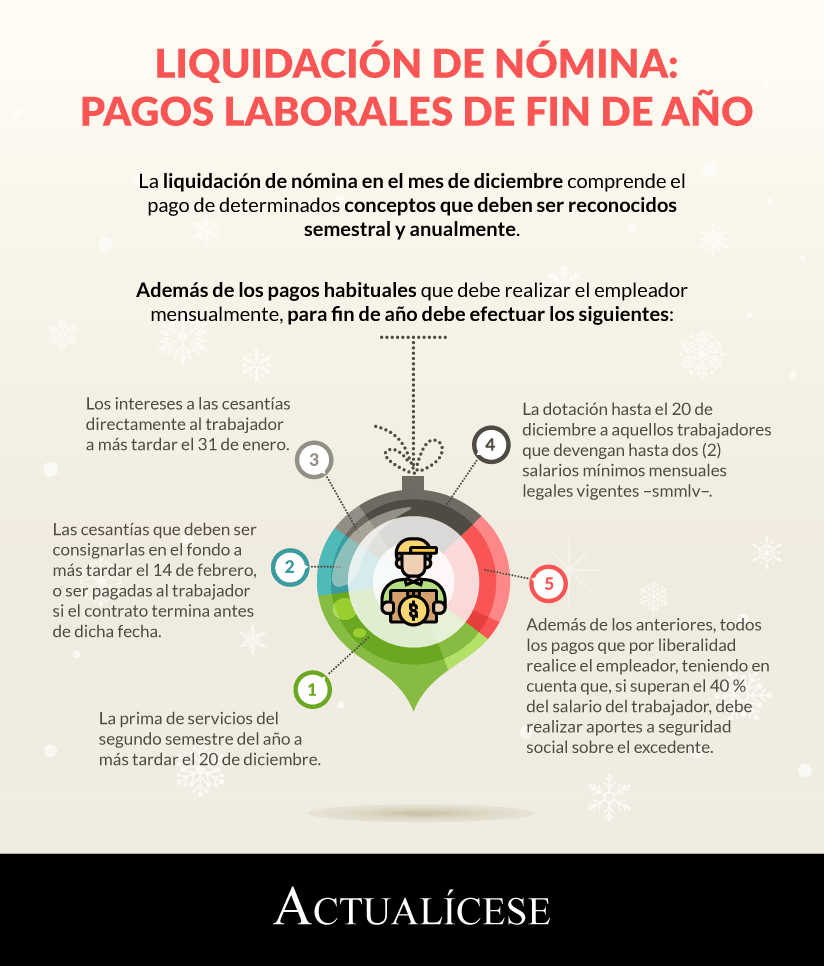

La llegada de fin de año trae consigo, en lo que respecta al ámbito laboral, el pago de determinados conceptos para los trabajadores. Además de aquellos que deben pagarse mensualmente (como el salario, aportes a seguridad social, entre otros), están los que deben ser sufragados semestral y anualmente: la prima de servicios, cesantías e intereses a las cesantías.

En la siguiente infografía sintetizamos las obligaciones laborales de fin de año:

Atendiendo a lo dicho, a continuación, realizaremos ejercicios prácticos de liquidación de nómina de diciembre para trabajadores que devengan salario mínimo, variable e integral.

Liquidación de nómina de diciembre para trabajador que devenga el salario mínimo

En este apartado realizaremos la liquidación de los costos de nómina efectivamente pagados para un trabajador que laboró el año completo y devenga el salario mínimo mensual legal vigente –smmlv– para diciembre:

|

Concepto |

Empleador |

Trabajador |

|

Salario |

$908.526 |

– |

|

Auxilio de transporte |

$106.454 |

– |

|

Salud |

$77.224 |

$36.341 |

|

Pensión |

$109.023 |

$36.341 |

|

Riesgos laborales |

$4.743 |

– |

|

Parafiscales |

$81.743 |

– |

|

Prima de servicios |

$507.490 |

– |

|

Cesantías |

$1.014.980 |

– |

|

Intereses a las cesantías |

$121.798 |

– |

|

Dotación |

$45.426 |

– |

|

Devengo total generado (ver precisiones) |

– |

$2.704.674 |

|

Deducciones |

– |

$72.682 |

|

Total a pagar |

|

$2.631.992 |

Precisiones

Respecto a esta liquidación deben realizarse las siguientes precisiones:

- Existen algunas excepciones de pago para los aportes a salud y parafiscales para los empleadores personas naturales o jurídicas que cumplan con los requisitos estipulados en el artículo 114-1 del Estatuto Tributario –ET–.

- El segundo pago de la prima de servicios se liquida desde el 1 de julio al 31 de diciembre, no obstante, su fecha máxima de pago directamente al trabajador es el 20 de diciembre.

- La liquidación de las cesantías es anual, esto es, desde el 1 de enero al 31 de diciembre. Si el contrato del trabajador se mantiene vigente, el valor de las cesantías deberá consignarse en el fondo a más tardar el 14 de febrero de 2022; si termina antes de dicha fecha, deberán pagarse directamente al trabajador.

- Los intereses a las cesantías deben pagarse directamente al trabajador a más tardar el 31 de enero de 2022.

- El valor de la dotación es una cifra ilustrativa. El costo de este concepto no se encuentra definido en la ley. A su vez, conviene precisar que en ninguna circunstancia debe pagarse en dinero.

A continuación, Angie Marcela Vargas, abogada consultora en derecho laboral, explica los costos que representa un trabajador que devenga el smmlv:

Liquidación de nómina de diciembre para trabajador que devenga salario variable

Supongamos que un trabajador devenga un salario básico de un (1) smmlv más comisiones por ventas. Durante este año, este trabajador devengó los siguientes valores:

|

Mes |

Salario básico |

Comisión |

Total |

|

Enero |

$908.526 |

$500.000 |

$1.408.526 |

|

Febrero |

$908.526 |

$700.000 |

$1.608.526 |

|

Marzo |

$908.526 |

$800.000 |

$1.708.526 |

|

Abril |

$908.526 |

$450.000 |

$1.358.526 |

|

Mayo |

$908.526 |

$900.000 |

$1.808.526 |

|

Junio |

$908.526 |

$980.000 |

$1.888.526 |

|

Julio |

$908.526 |

$800.000 |

$1.708.526 |

|

Agosto |

$908.526 |

$600.000 |

$1.508.526 |

|

Septiembre |

$908.526 |

$400.000 |

$1.308.526 |

|

Octubre |

$908.526 |

$550.000 |

$1.458.526 |

|

Noviembre |

$908.526 |

$900.000 |

$1.808.526 |

|

Diciembre |

$908.526 |

$900.000 |

$1.808.526 |

|

Promedio del segundo semestre |

$1.600.193 |

||

|

Promedio anual |

$1.615.193 |

||

A continuación, con los valores resultantes, procederemos a realizar la liquidación de nómina de diciembre de este trabajador:

|

Concepto |

Empleador |

Trabajador |

|

Salario |

$1.808.526 |

– |

|

Auxilio de transporte |

$106.454 |

– |

|

Salud |

$153.724 |

$72.341 |

|

Pensión |

$217.023 |

$72.341 |

|

Riesgos laborales |

$9.441 |

– |

|

Parafiscales |

$162.767 |

– |

|

Prima de servicios |

$853.326 |

– |

|

Cesantías |

$1.721.647 |

– |

|

Intereses a las cesantías |

$206.598 |

– |

|

Dotación |

$90.426 |

– |

|

Devengo total generado |

– |

$4.786.977 |

|

Deducciones |

– |

$144.682 |

|

Total a pagar |

|

$4.642.295 |

Precisiones

Respecto a la liquidación de nómina de este trabajador deben tenerse en cuenta las precisiones realizadas en el ejercicio de la liquidación anterior y, a su vez, las siguientes:

- Los pagos a seguridad social (salud, pensión, riesgos laborales y parafiscales) se liquidan con lo devengado por el trabajador en el mes de diciembre.

- La prima de servicios se liquida con el promedio del segundo semestre más el auxilio de transporte al ser esta suma inferior a dos (2) smmlv.

- Las cesantías se liquidan con el promedio anual e igualmente se incluye el valor del auxilio de transporte al ser esta suma inferior a dos (2) smmlv.

En el siguiente video, Angie Marcela Vargas, abogada consultora en derecho laboral, explica cómo se realiza la liquidación de la prima de servicios de un trabajador que devenga este tipo de salario:

Liquidación de nómina de diciembre para trabajador que devenga salario integral

Ahora, realizaremos la liquidación de nómina de diciembre de un trabajador que devenga salario integral:

|

Concepto |

Empleador |

Trabajador |

|

Salario |

$9.085.260 |

– |

|

Factor prestacional |

$2.725.578 |

– |

|

Salud |

$772.247 |

$363.410 |

|

Pensión |

$1.090.231 |

$363.410 |

|

Riesgos laborales |

$47.425 |

– |

|

Parafiscales |

$817.673 |

– |

|

Devengado |

– |

$11.810.838 |

|

Deducciones |

– |

$726.820 |

|

Total a pagar |

$11.084.018 |

Como puede observarse, para este trabajador no se liquidan muchos de los conceptos en comparación con los anteriores trabajadores. Esto por las siguientes razones:

- El auxilio de transporte y la dotación solo se otorgan a los trabajadores que devengan hasta dos (2) smmlv.

- La prima de servicios, las cesantías e intereses a las cesantías se pagan mes a mes con el factor prestacional, por lo tanto, no se liquidan semestral ni anualmente estos conceptos.

En el siguiente video, Angie Marcela Vargas, abogada consultora en derecho laboral, explica las ventajas y desventajas del salario integral:

Consulta nuestro formato Caso práctico de liquidación de nómina cuando hay salario integral.

Fórmulas de liquidación de la nómina

El cálculo de los diferentes conceptos que deben pagarse en diciembre debe llevarse a cabo con el uso de las siguientes fórmulas de liquidación, entre otras:

|

Concepto |

Fórmula |

Liquidador |

|

Prima de servicios |

Salario × 180 días/360 |

https://actualicese.com/12-liquidadores-para-calcular-la-prima-de-servicios-semestral/

|

|

Cesantías |

Salario × días trabajados/360

|

https://actualicese.com/liquidador-de-cesantias-en-excel-aplicado-a-11-casos-practicos/ |

|

Intereses a las cesantías

|

Valor de las cesantías × días trabajados × 12 % /360 |

https://actualicese.com/modelo-calculo-de-intereses-sobre-las-cesantias/

|

Nota: no perder de vista que debe incluirse en las fórmulas de la prima y las cesantías el valor del auxilio de transporte cuando el trabajador devengue hasta dos (2) smmlv.

Material relacionado:

- [Análisis] Prima de servicios: plazos, restricciones, sanciones y mucho más

- [Análisis] Liquidación del contrato para trabajador que devenga salario integral

- [Análisis] ABC de las cesantías