Políticas contables del estado de flujos de efectivo: puntos importantes para tener en cuenta

El Estándar para Pymes permite tratamientos alternativos para la elaboración del estado de flujos de efectivo, tales como su método de presentación, que puede ser el método directo o el indirecto.

En las políticas contables deben quedar descritas las elecciones de la entidad respecto a dichos tratamientos.

El Estándar para Pymes permite tratamientos alternativos para la elaboración del estado de flujos de efectivo, tales como su método de presentación, que puede ser el método directo o el indirecto.

En las políticas contables deben quedar descritas las elecciones de la entidad respecto a dichos tratamientos.

El estado de flujos de efectivo es uno de los estados financieros obligatorios para las entidades de los grupos 1 y 2 de convergencia.

Las entidades del grupo 3 estan exoneradas de la elaboración de este estado financiero, pero pueden hacerlo si lo consideran conveniente.

En la elaboración del estado de flujos de efectivo se permiten algunos tratamientos alternativos. La entidad debe realizar una elección de dichos tratamientos en sus políticas contables.

En ese sentido, en las políticas contables del estado de flujos de efectivo es necesario que se aborden los siguientes puntos:

Método de elaboración del estado de flujos de efectivo

El estado de flujos de efectivo puede elaborarse bajo el método directo o el indirecto. Cada método establece un tratamiento distinto para las actividades de operación.

En el método directo las actividades de operación de la entidad se presentan resumidas en categorías de cobros o pagos.

En el método indirecto, por su parte, se toma la utilidad contable y se empiezan a sumar y restar los ingresos y gastos que no implican un movimiento de efectivo.

Las actividades de financiación e inversión, a su vez, se presentan de la misma forma, en ambos métodos.

Una entidad puede decir en su política contable, acerca del método de elaboración del estado de flujos de efectivo, lo siguiente:

“La entidad (nombre de la entidad) presentará los flujos de efectivo procedentes de las actividades de operación el estado de flujos de efectivo utilizando el método (directo o indirecto).

Las actividades de financiación y de inversión se presentarán utilizando categorías separadas de cobros y pagos”.

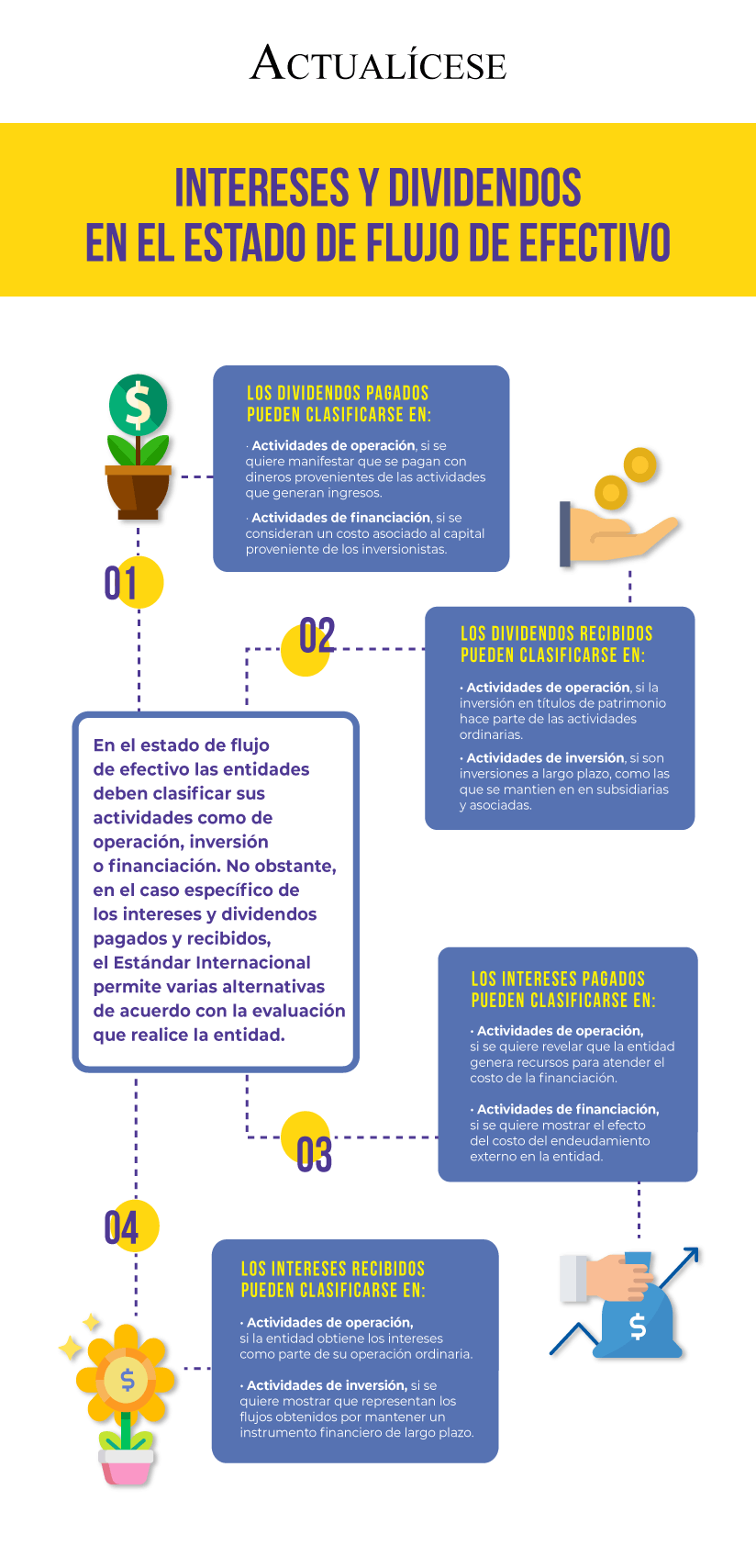

Tratamiento de los dividendos e intereses recibidos y pagados

Los párrafos 7.14 al 7.16 del Estándar para Pymes permiten que la entidad clasifique sus flujos de efectivos provenientes de:

- Los dividendos e intereses pagados como actividades de operación o financiación.

- Los dividendos e intereses recibidos como actividades de operación o de inversión.

En la siguiente infografía se explican los efectos de esta elección de política contable:

En ese sentido, la política contable puede decir lo siguiente acerca del tratamiento de los intereses y dividendos en el estado de flujos de efectivo:

“La entidad (nombre de la entidad) clasificará y revelará, de forma separada, los intereses y dividendos pagados como flujos de efectivo por (actividades de financiación o actividades de operación), los intereses y dividendos recibidos como flujos de efectivo por (actividades de inversión o actividades de operación)”.

Para profundizar respecto a este tema, te invitamos a ver el siguiente video de nuestro consultorio de Estándares Internacionales, en el que el Dr. Juan Fernando Mejía comparte un ejemplo de política contable sobre el estado de flujos de efectivo:

En Actualícese sabemos que diseñar y elaborar las políticas contables es una labor dispendiosa. Por ello, te brindamos el Especial Políticas contables: elemento dinámico en la preparación de estados financieros, en el cual se abordan todos los aspectos que debes tener en cuenta para la elaboración y actualización de las políticas contables de tu entidad.