Requerimientos de la Norma Internacional de Gestión de la Calidad –NIGC 1–

La Norma Internacional de Gestión de la Calidad –NIGC– reemplazaría a la NICC 1, y contiene la determinación de los objetivos de calidad mediante un enfoque basado en riesgos.

En este editorial te contamos en qué consisten los componentes del sistema de gestión de la calidad abordados en la NIGC 1.

La Norma Internacional de Gestión de la Calidad –NIGC– (que reemplazaría a la NICC 1) contiene la determinación de los objetivos de calidad mediante un enfoque basado en riesgos.

En este editorial te contamos en qué consisten los componentes del sistema de gestión de la calidad abordados en la NIGC 1.

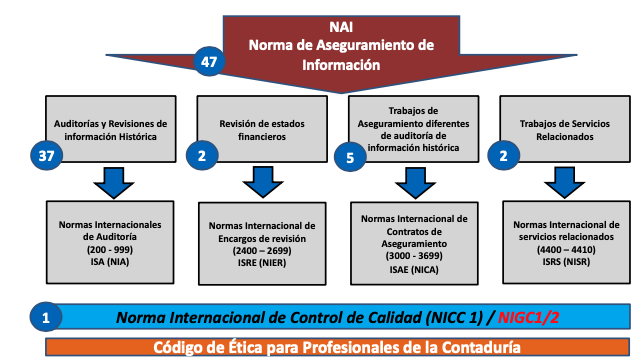

Las Normas de Aseguramiento de la Información –NAI– están contenidas en el anexo 4 del DUR 2420 de 2015, y fueron adoptadas en Colombia por medio de la Ley 1314 de 2009. Actualmente, se usan 47 normas relacionadas con las NAI, distribuidas de la siguiente manera:

Fuente: Seminario – Control de calidad en firmas de auditoría: aplicación de los nuevos requerimientos de las NIGC 1 y 2

Las firmas de auditoría (entendiéndose que abarca también a los contadores públicos) que brinden servicios de auditoría y revisión de información histórica, revisión de estados financieros, trabajos de aseguramiento y trabajos de servicios relacionados deben aplicar un sistema de gestión de la calidad, el cual es regulado por la Norma Internacional de Gestión de la Calidad –NIGC– 1 y la 2. Estas normas reemplazan a la Norma Internacional de Control de Calidad –NICC – 1.

¿NIGC O NICC?

Es importante precisar que actualmente el sistema de calidad está contenido en la NICC 1, sin embargo, el documento final de las NIGC fue presentado por la IASB en diciembre de 2020.

Por lo anterior, en Colombia la NIGC 1 se encuentra en proceso de discusión mediante el anexo 3 del Documento para discusión pública: propuesta para la actualización de las Normas de Aseguramiento de Información y Servicios Relacionados 2019-2021, con el objetivo de ser introducidas a la normativa del país, no obstante, se permite su aplicación anticipada.

A continuación, trataremos la NIGC 1 y cada uno de los componentes del sistema de gestión de la calidad.

Norma Internacional de Gestión de la Calidad 1

[pq]El propósito de las NIGC 1 y 2 es que las firmas de auditoría tengan un sistema de gestión de la calidad en los servicios que brindan a sus clientes, de manera que implementen un enfoque basado en riesgos en los servicios que brindan[/pq].

De acuerdo con la IFAC, la NIGC 1 representa:

- Un nuevo enfoque en la gestión de la calidad basado en riesgos.

- Evolución de un sistema lineal y aislado a un sistema que funciona de manera iterativa e integrada.

- Enfoque proactivo con flujo continuo de remediaciones y mejoras.

- Sistema a la medida, escalable según la naturaleza y las circunstancias de la firma y los encargos que cumple.

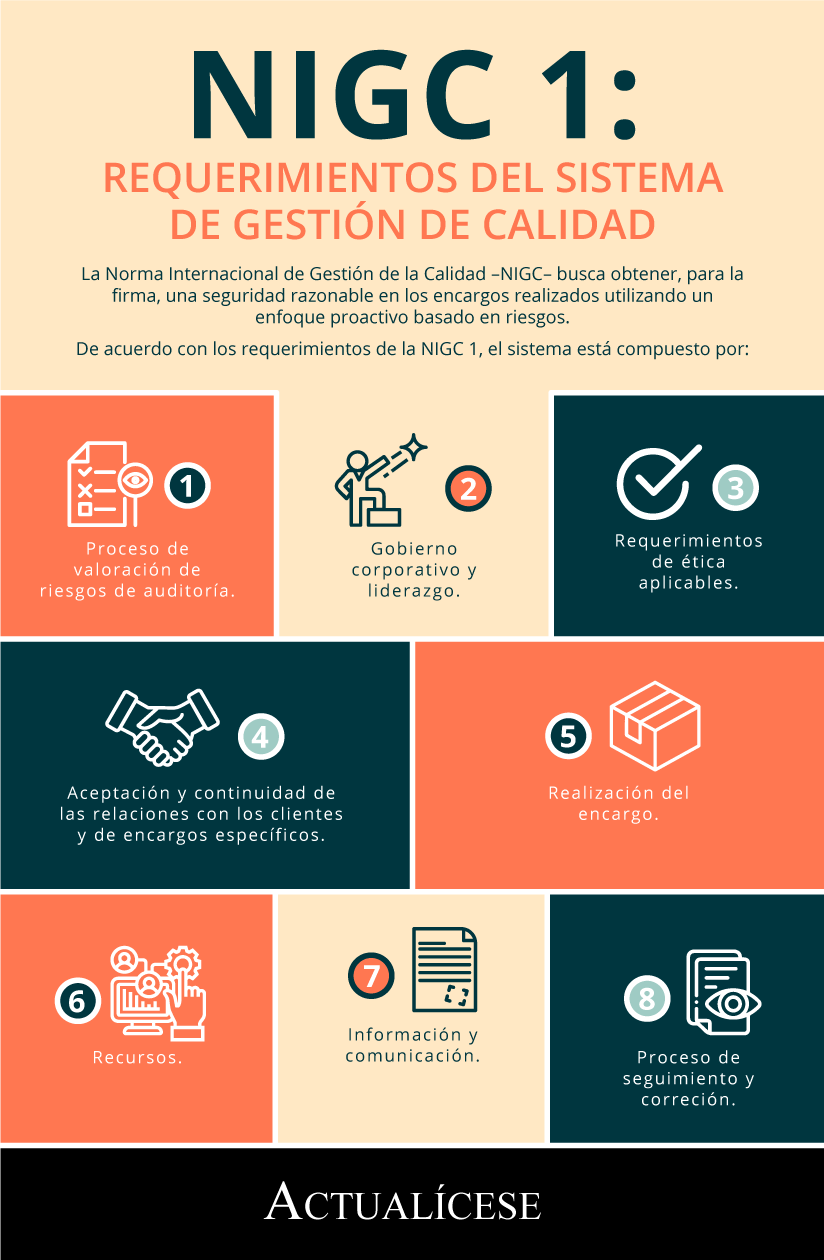

La siguiente infografía muestra cada uno de los componentes de la NIGC 1 que trataremos a continuación:

1. Proceso de valoración de riesgos de la firma de auditoría

La NIGC 1 dispone que la firma de auditoría deberá diseñar e implementar un proceso de valoración de riesgos, el cual consiste en:

- Establecer objetivos de calidad: se deben identificar los objetivos de calidad establecidos en las NIGC y los objetivos de calidad adicionales que permitan lograr el objetivo de la norma.

- Identificar y evaluar los riesgos de calidad: se deben identificar los riesgos con una probabilidad razonable de que ocurran y afecten el logro de un objetivo de calidad. Adicional a ello, se deben comprender las condiciones, eventos, circunstancias, acciones o inacciones.

- Diseñar e implementar respuestas: es necesario diseñar e implementar respuestas de la firma en relación con los riesgos, por lo cual deberán incluirse respuestas especificadas en la norma.

2. Gobierno corporativo y liderazgo

La firma de auditoría debe establecer objetivos de calidad que aborden el gobierno corporativo y el liderazgo de la firma de auditoría mediante una cultura de compromiso con la calidad que se extienda a toda la firma.

La norma indica que las firmas o profesionales contables deberán establecer las responsabilidades especificas en el sistema de gestión de la calidad. Adicionalmente, la estructura organizacional, la asignación de funciones, las responsabilidades y la autoridad deben ser adecuadas para permitir la operación del sistema de gestión de la calidad de la firma de auditoría.

3. Requerimientos de ética aplicables

La firma de auditoría debe establecer objetivos de calidad encaminados al cumplimiento de las responsabilidades de conformidad con los requerimientos de ética aplicables; para ello, las firmas de auditoría, su personal y otros miembros externos relacionados deben conocer los requisitos éticos relevantes y cumplir las responsabilidades en relación con los requerimientos éticos.

4. Aceptación y continuidad de las relaciones con clientes y de encargos específicos

La firma de auditoría debe establecer objetivos de calidad relacionados con la aceptación y continuidad de las relaciones con los clientes y los encargos específicos; para esto, deberá abordar los juicios de la firma sobre si aceptar o continuar una relación con el cliente o un compromiso especifico establecidos en una carta de aceptación del encargo.

La firma debe incluir consideraciones de las prioridades financieras de la misma (por ejemplo, honorarios y ganancias de la empresa) u operativas (por ejemplo, crecimiento o dirección estratégica). Estas no deben conducir a juicios inapropiados sobre si aceptar o continuar una relación con el cliente o un compromiso.

5. Realización del encargo

En este punto se requiere establecer objetivos de calidad que aborden el desempeño de los compromisos de calidad, los cuales incluyen:

- Las responsabilidades del equipo del encargo y del socio del encargo (incluso respecto al ejercicio del juicio y el escepticismo profesionales).

- La naturaleza, oportunidad y extensión de la dirección, supervisión y revisión del encargo.

- Consultas sobre cuestiones difíciles o contenciosas, e implementación de las conclusiones acordadas.

- Las diferencias de opinión dentro del equipo del encargo.

- El montaje y el mantenimiento de la documentación del encargo.

Es importante que cada uno de los elementos mencionados estén incorporados en el manual de calidad de la firma de auditoría.

6. Recursos

Con el fin de permitir el diseño, implementación y funcionamiento del sistema de gestión de calidad, la norma indica que el equipo de auditoría deberá establecer objetivos de calidad que aborden la obtención, desarrollo, uso, mantenimiento, distribución y oportuna asignación de recursos. De acuerdo con el apartado 32 de la NIGC 1, están clasificados como:

- Recursos humanos: el personal de la firma es contratado, desarrollado y retenido, y cuenta con la competencia y capacidad para desarrollar los encargos.

- Recursos tecnológicos: se obtienen o desarrollan, implementan, mantienen y utilizan los recursos tecnológicos apropiados para permitir el funcionamiento del sistema de gestión de la calidad de la firma de auditoría y la realización de los encargos.

- Recursos intelectuales: se obtienen o desarrollan, implementan, mantienen y utilizan los recursos intelectuales adecuados para permitir el funcionamiento del sistema de gestión de la calidad de la firma de auditoría y la realización consistente de encargos de calidad.

- Recursos provenientes de proveedores de servicios: los recursos humanos, tecnológicos o intelectuales provenientes de proveedores de servicios son adecuados para su uso en el sistema de gestión de la calidad de la firma de auditoría y en la realización de los encargos, tomando en cuenta los objetivos de calidad.

7. Información y comunicación

En concordancia con la NIGC 1, la firma de auditoría debe propender a que la información sea comunicada tanto dentro de la firma de auditoría como con terceros externos de manera oportuna, con el objetivo de permitir el funcionamiento del sistema de gestión de la calidad.

En consecuencia, los objetivos de calidad deben abordar la obtención, generación o uso de la información relacionada con el sistema de gestión de la calidad, la cual incluirá información relevante y confiable necesaria para operar el sistema y la comunicación recíproca, de manera interna y externa.

8. Proceso de seguimiento y corrección

La firma de auditoría deberá establecer un proceso de seguimiento y corrección para proporcionar información relevante, fiable y oportuna sobre el diseño, implementación y operación del sistema de gestión de la calidad. De igual manera, para tomar las medidas apropiadas para responder a las deficiencias identificadas, de modo que puedan corregirse oportunamente.

Profundiza en este importante tema sobre las firmas de auditoría a través de nuestro Seminario en Línea Control de calidad en firmas de auditoría: aplicación de los nuevos requerimientos de las NIGC 1 y 2.

¡No dejes de verlo!

Material relacionado:

- [Análisis] Nuevo sistema de gestión de calidad: enfoque basado en riesgos

- [Formato] Matriz para identificar quiénes están obligados a aplicar la NICC 1

- [Respuestas] ¿Cuáles son los requerimientos generales de un sistema de control?