CAPÍTULO 2. PLANEACIÓN

2.1.1. Determinación de la residencia fiscal

Para iniciar con la preparación de la declaración de renta de una persona natural, debe definirse si se trata o no de un residente en el territorio nacional para efectos tributarios. Esto permitirá determinar si el contribuyente debe declarar ante el Gobierno colombiano todo el patrimonio que posea al cierre del año, así como las rentas obtenidas durante el período gravable (tanto en Colombia como en el exterior); o si, por el contrario, debe reportar únicamente el patrimonio poseído y las rentas obtenidas en el territorio nacional.

|

De acuerdo con lo contemplado en el artículo 329 del Estatuto Tributario –ET–, solo las personas naturales residentes deberán depurar su impuesto de renta bajo el sistema de cedulación. |

Ahora bien, de acuerdo con las disposiciones del artículo 10 del ET, son consideradas residentes fiscales en Colombia para efectos tributarios las personas naturales que cumplan las siguientes condiciones:

2.1.1.1. Permanencia continua o discontinua en el país

Consiste en que la persona permanezca en Colombia, de manera continua o discontinua, por más de 183 días calendario, incluidos los días de entrada y salida del país, durante un período cualquiera de 365 días calendario consecutivos. Para este requisito es necesario analizar ciertas particularidades expuestas en el Concepto Dian 47513 de 2014. Veamos un ejemplo:

|

EjemploSupongamos que un colombiano (o un extranjero) domiciliado en EE. UU. visitó Colombia entre el 1 de julio y el 30 de septiembre de 2023. Los 365 días calendario inician con la fecha de ingreso al país. Así, al 31 de diciembre de 2023 dicha persona no había adquirido la calidad de residente, toda vez que solo permaneció en el territorio colombiano durante 92 días.

Posteriormente, ingresó una vez más a Colombia el 1 de febrero de 2024 y permaneció en el país hasta el 11 de mayo del mismo año, lo que computa una estadía total de 100 días. Así, teniendo en cuenta que los 183 días de permanencia mínima tuvieron lugar durante un período de 365 días consecutivos (desde el 1 de julio de 2023 hasta el 1 de julio de 2024), dicha persona calificaría como residente fiscal para el período 2024. |

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="944807,941648,957210,966928"]

2.1.1.2. Hacer parte del servicio exterior del Estado colombiano

Se cumple cuando una persona se encuentra vinculada con el servicio exterior del Estado colombiano o con personas que trabajan en este servicio y, en virtud de la Convención de Viena sobre Relaciones Diplomáticas, está exenta de tributar en el país donde se encuentra en misión respecto a todas o parte de sus rentas y ganancias ocasionales durante el respectivo año o período gravable.

2.1.1.3. Ser nacional y que durante el respectivo período gravable cumpla alguna de las siguientes condiciones

Las condiciones son expresadas en los literales del “a” al “f” del numeral 3 del artículo 10 del ET. Veamos:

Respecto al literal “f” del numeral 3 del artículo 10 del ET, es importante advertir que, a través del Decreto 1966 de 2014 (modificado por el Decreto 2095 de 2014 y recopilado en los artículos 1.2.2.5.1 al 1.2.2.5.3 del DUT 1625 de 2016), se definieron 37 países o territorios considerados jurisdicciones no cooperantes o de baja o nula imposición:

1. Antigua y Barbuda.

2. Archipiélago de Svalbard.

3. Colectividad Territorial de San Pedro y Miguelón.

4. Estado de Brunéi Darussalam.

5. Estado de Kuwait.

6. Estado de Catar.

7. Estado Independiente de Samoa Occidental.

8. Granada.

9. Hong Kong.

10. Isla Qeshm.

11. Islas Cook.

12. lslas Pítcairn, Henderson, Ducie y Oeno.

13. lslas Salomón.

14. Labuan.

15. Macao.

16. Mancomunidad de Dominica.

17. Mancomunidad de las Bahamas.

18. Reino de Baréin.

19. Reino Hachemí de Jordania.

20. República Cooperativa de Guyana.

21. República de Angola.

22. República de Cabo Verde.

23. República de las Islas Marshall.

24. República de Liberia.

25. República de Maldivas.

26. República de Mauricio.

27. República de Nauru.

28. República de Seychelles.

29. República de Trinidad y Tobago.

30. República de Vanuatu.

31. República del Yemen.

32. República Libanesa.

33. San Cristóbal y Nieves.

34. San Vicente y las Granadinas.

35. Santa Elena, Ascensión y Tristán de Acuña.

36. Santa Lucía.

37. Sultanía de Omán.

|

El 28 de octubre de 2021 el Ministerio de Hacienda expidió el Decreto 1357 para adicionar los artículos 1.2.2.6.1 al 1.2.2.6.8 al DUT 1625 de 2016, reglamentando así la norma del numeral 2 del artículo 260-7 del ET (modificado con el artículo 109 de la Ley 1819 de diciembre de 2016) relacionada con la forma como el Gobierno colombiano puede considerar a un país o territorio como una “jurisdicción no cooperante o de baja o nula imposición” (antes paraíso fiscal). |

2.1.1.4. Excepciones respecto a la residencia fiscal

Si a una persona natural de nacionalidad colombiana le aplica alguno de los mencionados literales del “a” al “f” del numeral 3 del artículo 10 del ET, obtendrá la calidad de residente fiscal, salvo que cumpla alguna de las siguientes condiciones:

-

El 50 % o más de sus ingresos anuales tienen fuente en la jurisdicción en la que posee su domicilio.

-

El 50 % o más de sus activos están localizados en la jurisdicción en la que tiene su domicilio.

Ejemplos

1. Una persona de nacionalidad colombiana vive en Estados Unidos, y en Colombia residen su cónyuge y sus hijos menores de edad. Esta persona sería considerada residente ante el Gobierno colombiano (ver literal “a” del numeral 3 del artículo 10 del ET), salvo que demuestre que es en Estados Unidos donde obtiene el 50 % o más de sus ingresos anuales, o que en ese país posee el 50 % o más de sus activos.

2. Una persona de nacionalidad colombiana vive en Hong Kong, territorio calificado como jurisdicción no cooperante. Inicialmente, esta persona sería considerada residente ante el Gobierno colombiano (ver literal “f” del numeral 3 del artículo 10 del ET). No obstante, si demuestra que en Hong Kong obtiene el 50 % o más de sus ingresos anuales, o que en este territorio posee el 50 % o más de sus activos, no sería considerada residente fiscal.

|

Mediante el Concepto 397 de 2022 la Dian se pronunció sobre el deber de declarar y pagar impuestos sobre la renta en Colombia para personas naturales con doble nacionalidad.

De acuerdo con dicho concepto, de tratarse de un residente fiscal colombiano, se encontrará gravado respecto de sus rentas y ganancias ocasionales, tanto de fuente nacional como de fuente extranjera, y de su patrimonio poseído dentro y fuera del país, caso en el cual deberán atenderse las disposiciones legales y reglamentarias aplicables para el cumplimiento de deberes formales y sustanciales en el país.

Si se trata de un no residente fiscal en Colombia, únicamente se encontrará gravado en Colombia respecto de sus rentas y ganancias de fuente nacional y de su patrimonio poseído dentro del país, circunstancia en la cual deberá atenderse lo dispuesto en el artículo 592 del ET.

En todo caso, en cada situación particular se deberán analizar las distintas disposiciones normativas contenidas a lo largo del Estatuto Tributario que sean aplicables, así como sus normas reglamentarias. |

|

Simulador para determinar si una persona natural es residente fiscal en Colombia

Aprende a determinar fácilmente si una persona natural es residente fiscal en Colombia con base en el artículo 10 del ET.

Definir si una persona natural es o no residente fiscal es necesario para conocer el formulario donde se debe declarar renta, así como los ingresos y el patrimonio a reportar.

|

|

Matriz y 9 ejemplos de residencia fiscal de las personas naturales

Las condiciones para definir la residencia fiscal de una persona natural en Colombia se encuentran en el artículo 10 del ET.

En esta guía presentamos una matriz que te permitirá determinar si una persona natural es residente fiscal, además de 9 ejemplos que te ayudarán en este proceso.

|

2.1.1.5. Certificado de residencia fiscal

El certificado de residencia fiscal es el documento mediante el cual la Dian certifica que el contribuyente tiene domicilio o residencia en Colombia para fines tributarios durante un período gravable determinado. Así, dicho certificado permite que el solicitante demuestre ante otra administración tributaria el domicilio o residencia en Colombia durante dicho período.

Para obtener este certificado la persona natural solicitante deberá cumplir los requisitos de residencia fiscal establecidos en el artículo 10 del ET. Para tal efecto, a través de la Resolución 000026 de 2019, la Dian señaló el procedimiento y los requisitos para obtener el certificado de acreditación de residencia fiscal, los cuales deberán tenerse en cuenta al momento de la presentación de la solicitud diligenciada en el formato 1381. Cabe mencionar que no se podrán solicitar certificaciones de más de cinco (5) años de antigüedad, contados a partir de la fecha de presentación de la solicitud del certificado.

Para la solicitud del certificado de residencia fiscal las personas naturales deberán anexar al formato 1381 la siguiente documentación:

|

Persona natural nacional |

Persona natural extranjera |

|

|

Cabe resaltar que esta solicitud deberá realizarse solo de forma electrónica a través de los servicios informáticos habilitados por la Dian. Así mismo, se debe tener presente que la certificación de residencia fiscal no será otorgada a consorcios, uniones temporales, joint ventures, cuentas en participación, fondos de inversión colectiva, patrimonios autónomos, contratos de colaboración empresarial y demás formas asociativas que no correspondan a personas jurídicas.

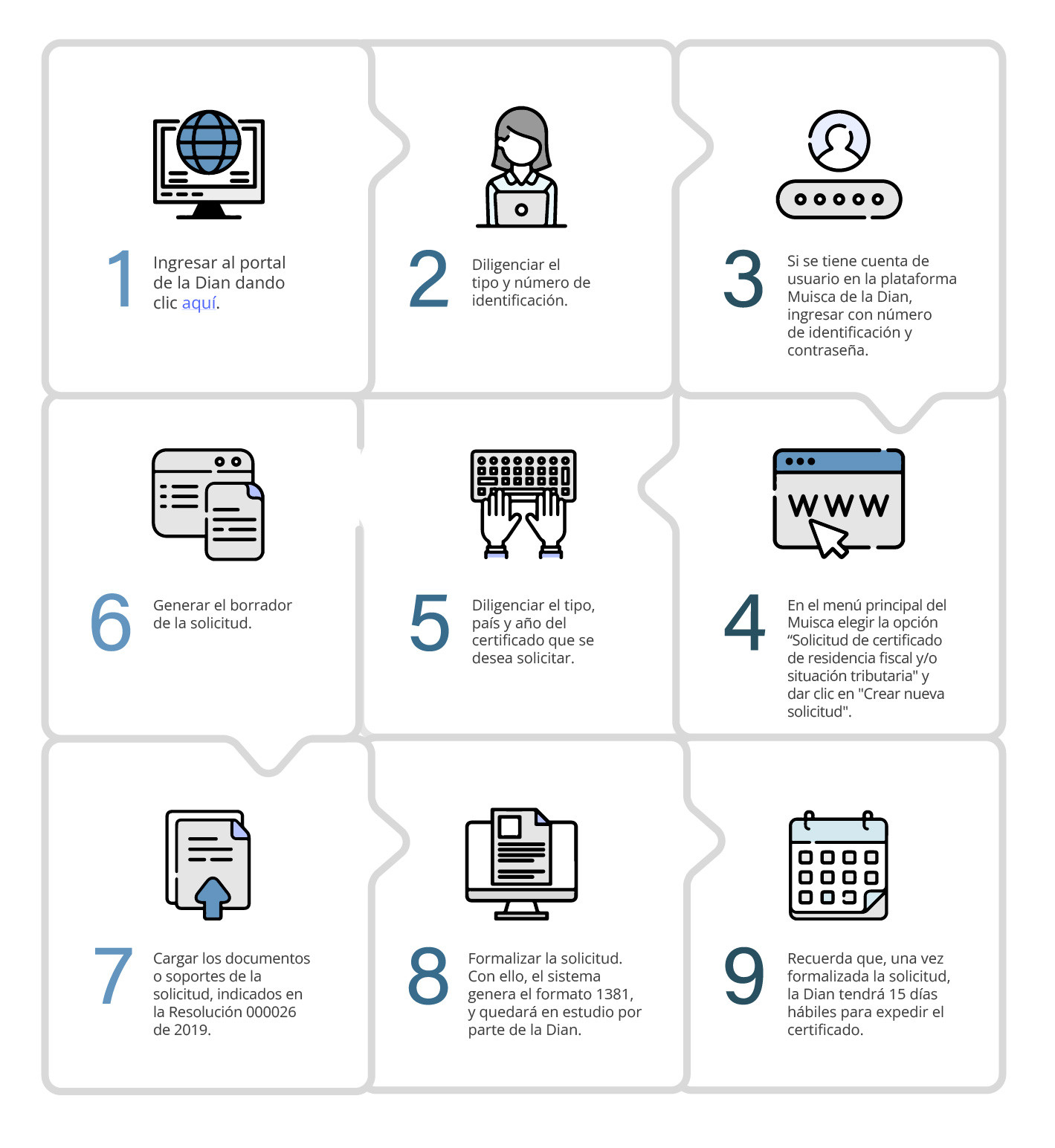

Los usuarios que lo requieran deben solicitar haciendo uso de los servicios informáticos de la Dian, siguiendo los pasos que se describen a continuación:

2.1.1.6. Certificado de situación tributaria

El certificado de situación tributaria es el documento por medio del cual la Dian certifica la naturaleza y cuantía de las rentas e impuestos pagados o retenidos en el país por un período gravable determinado. Dicho certificado permite que la persona natural demuestre ante otra administración tributaria la naturaleza y cuantía de las rentas e impuestos pagados o retenidos en Colombia.

Así, el certificado de situación tributaria podrá ser solicitado por los contribuyentes de los impuestos de renta y complementario, patrimonio y demás tributos reconocidos en convenios para evitar la doble imposición. También lo pueden solicitar aquellas personas sujetas a retención en la fuente o que por casos especiales estén obligadas a presentar la declaración privada del impuesto de renta, debiendo acreditar ante administraciones tributarias de otros países la naturaleza y cuantía de los impuestos pagados o retenidos en el territorio nacional, independientemente de si estos corresponden o no a rentas exentas.

Cabe destacar que la administración de impuestos no expedirá los certificados de situación tributaria cuando no disponga de información suficiente acerca de la procedencia e importe de los impuestos pagados o retenidos, o cuando los solicitantes no sean contribuyentes del impuesto de renta.

Para proceder con la solicitud del certificado de situación tributaria las personas naturales y jurídicas deberán anexar al formato 1381 la siguiente documentación:

|

Personas naturales nacionales y extranjeras |

|

|

Con domicilio en Colombia |

Sin domicilio en Colombia |

|

|

Los contribuyentes que requieran el certificado de situación tributaria pueden solicitarlo siguiendo los mismos pasos indicados para el certificado de residencia fiscal, haciendo uso de los servicios informáticos de la Dian.

2.1.2. Requisitos para estar obligados a declarar renta

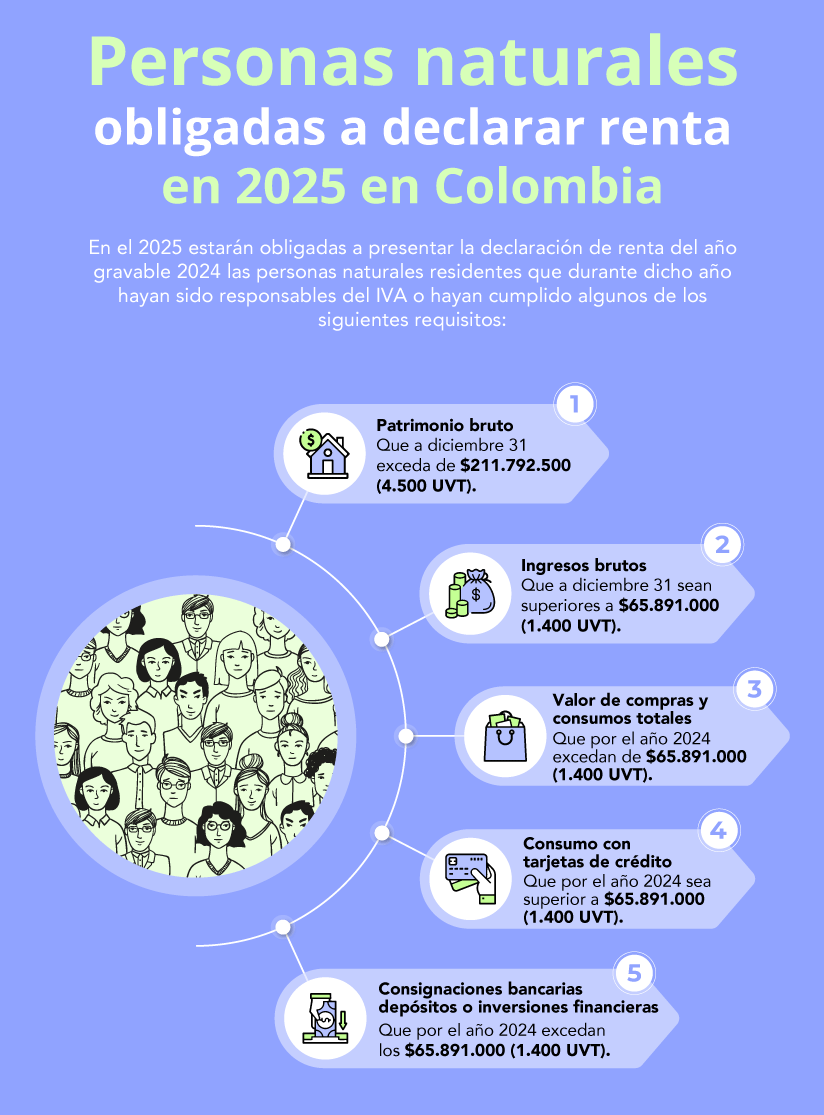

En términos generales, estarán obligadas a declarar renta por el año gravable 2024 las siguientes personas naturales:

De acuerdo con lo establecido en los artículos 592 y 594-3 del ET, en conjunto con lo dispuesto en el artículo 1.6.1.13.2.7 del DUT 1625 de 2016 (luego de ser sustituido con el Decreto 2229 de 2023), deberán presentar la declaración de renta las personas naturales y sucesiones ilíquidas que durante 2024 pertenecieron al régimen ordinario y calificaron como residentes fiscales ante el Gobierno colombiano, si al 31 de diciembre de 2024 cumplen con alguno de los siguientes requisitos:

|

Requisitos |

UVT (Para el 2024 es de $47.065) |

Valor |

|

Su patrimonio bruto (bienes y derechos, ubicados en Colombia y/o en el exterior, valuados con criterio fiscal y totalizados antes de restar los pasivos) al 31 de diciembre de 2024 es igual o superior a: |

4.500 Nota: si la persona es casada o tiene una unión marital de hecho, cada cónyuge totaliza sus bienes en forma individual, según lo indica el artículo 8 del ET. |

$211.792.500 |

|

Ser responsable del IVA dentro de Colombia durante 2024 |

Debió ser responsable del IVA (antiguo régimen común) al cierre del año. Ello significa que si no fue responsable de este impuesto (anterior régimen simplificado) porque los bienes o servicios ofrecidos se encontraban excluidos del impuesto, entonces no cumple con este tercer requisito (ver Concepto Dian 39683 de junio 2 de 1998, Concepto Unificado 001 del IVA de junio de 2003 y Concepto 39683 de junio de 1998). |

|

|

Sus ingresos brutos de 2024, ordinarios y extraordinarios, independientemente de si forman renta ordinaria o ganancia ocasional, obtenidos en Colombia y/o en el exterior, son iguales o superiores a: |

1.400 |

$65.891.000 |

|

Consumos con tarjeta de crédito que excedan las… |

1.400 |

$65.891.000 |

|

Compras y consumos totales del año, independientemente de la modalidad y medio de pago, que excedieron las… |

1.400 |

$65.891.000 |

|

El valor total de sus consignaciones bancarias, más depósitos o inversiones financieras en Colombia y en el exterior durante 2024 (ver interrogante 8 del Concepto Dian 45542 de julio de 2014) que excedieron las… |

1.400 |

$65.891.000 |

|

Amplía la información anterior con nuestro contenido editorial: ¿Cuáles personas naturales no deben declarar renta por el AG 2024?: conoce estos 6 requisitos especiales. |

2.1.2.1. Requisito de compras y consumos

Es importante tener en cuenta que para evaluar este requisito se debe incluir todo tipo de compras y gastos, sean para asuntos personales o negocios (independientemente de si se efectuaron en Colombia o en el exterior), e igualmente toda compra de activos sin perjuicio de su modalidad de pago (contado o a crédito). Igualmente, no debe importar si estos bienes comprados en el año se poseían o no al 31 de diciembre.

Así, por ejemplo, si una persona natural compró una casa el 16 de agosto de 2024 por un valor de $90.000.000, y que el 50 % fue pagado por sus padres, dicha compra obliga a la persona a presentar la declaración del impuesto sobre la renta, toda vez que supera las 1.400 UVT (para el año gravable 2024 es igual a $65.891.000), independientemente de que parte del valor de la compra se haya pagado con dinero donado.

2.1.2.2. El monto de las consignaciones no depende de su origen

Una de las condiciones para estar obligado a declarar renta es que los montos correspondientes a las consignaciones bancarias, depósitos o inversiones financieras durante el año gravable superen las 1.400 UVT.

Independientemente del motivo de la consignación (sea una solicitud de préstamo, la venta de una casa o un carro, o una diligencia a nombre de un tercero), si supera el tope indicado, la persona natural quedará obligada a presentar la declaración del impuesto sobre la renta y complementario. Así, todas las consignaciones se deben tener en cuenta sin importar su origen; las únicas consignaciones que no deben considerarse en dicho cálculo son los traslados que se realicen entre las cuentas bancarias de un mismo beneficiario o los cheques girados sin fondos.

Cabe recordar que, si la personas deben declarar, no necesariamente todo lo recibido como consignación constituye ingreso. Al respecto, la Dian señala en el Concepto 71921 de 2005 que los ingresos percibidos para terceros deben incluirse en la determinación del monto de las consignaciones, pero no deben ser declarados como ingresos por parte de quien los recibió.

|

Mediante el Oficio 860 del 17 de junio de 2021, la Dian indicó que los ingresos recibidos para terceros son aquellos que se reciben a nombre de otra persona, reconociendo sobre dicho ingreso un mejor derecho por parte del tercero y, en consecuencia, adquiriendo al momento de recibirlo la obligación de transferirlo a su legítimo dueño.

En consecuencia, los ingresos recibidos para terceros tampoco hacen parte del patrimonio de la persona que los recibe, dado que son recibidos para ser transferidos a quien jurídicamente corresponde el pago.

No obstante, si al 31 de diciembre del año objeto de declaración dichos dineros permanecían en la cuenta bancaria de quien los recibió, sin que todavía se hiciera su respectiva transferencia, deberán ser reconocidos transitoriamente como un pasivo, debiéndose encontrar debidamente soportados en los términos del artículo 770 del ET. |

Por su parte, debido a que el literal “c” del artículo 594- 3 del ET menciona que no solo debe verificarse el monto de las consignaciones, sino también el de las inversiones financieras del año (por ejemplo, la apertura de un CDT), en el Concepto 018799 de 2006 la Dian indicó que, si una persona natural renueva el mismo CDT en un mismo banco, dicha operación no se considera como una nueva inversión financiera del año.

2.1.3. Presentación voluntaria de la declaración de renta

De acuerdo con el artículo 6 del ET, cuando las personas naturales residentes cumplan los requisitos señalados en los artículos 592 y 594-3 del ET y, por tanto, no se encuentren obligadas a declarar renta, pero a su vez les hayan practicado retenciones en la fuente, podrán presentar la declaración de renta de manera voluntaria. En esta el impuesto a cargo será determinado al sumar las retenciones en la fuente por concepto de pago o abonos en cuenta durante el respectivo año gravable.

Así, las personas naturales no obligadas a declarar que pretendan presentar voluntariamente la declaración del impuesto sobre la renta podrán hacerlo cumpliendo los plazos señalados por el Gobierno nacional, so pena de incurrir en la sanción por extemporaneidad de la que trata el artículo 641 del ET.

Conviene mencionar que la retención en la fuente es uno de los principales medios por los cuales las personas naturales y sucesiones ilíquidas responden por el impuesto de renta o ganancia ocasional, dado que es un mecanismo de recaudo anticipado del impuesto. Por esta razón, con la modificación efectuada por el artículo 1 de la Ley 1607 de 2012 al artículo 6 del ET, se permite que las personas naturales residentes (sin incluir a las sucesiones ilíquidas) no obligadas a declarar renta presenten tal declaración durante el respectivo período gravable.

Con ello, los no obligados a declarar renta que hayan sido objeto de retenciones en la fuente durante el año podrán solicitar válidamente en devolución o compensación sus saldos a favor. De esta forma se busca equidad tributaria, pues si la persona natural a lo largo del año es sometida a retenciones, y al final de este no cumple con las condiciones para estar obligada a presentar la declaración de renta, podrá recuperar los montos retenidos.

2.1.3.1. Declaración voluntaria cuando no se ha practicado retención en la fuente

En caso de que la declaración de renta sea presentada voluntariamente por parte de una persona natural no obligada a declarar a la cual no se le practicaron retenciones en la fuente durante el año gravable, el artículo 594-2 del ET precisa que esta no producirá efecto legal alguno.

|

Solo las personas naturales no obligadas a declarar a las que se les haya practicado retenciones en la fuente podrán presentar voluntariamente su declaración de renta, la cual será aceptada fiscalmente. No obstante, es preciso tener en cuenta que estos contribuyentes deberán conservar los certificados de retención en la fuente expedidos por los agentes retenedores. |

2.1.4. Personas naturales no residentes obligadas a declarar por el año gravable 2024

Según lo indicado en el artículo 592 del ET y el artículo 1.6.1.13.2.7 del DUT 1625 de 2016, las únicas personas naturales no residentes (y sucesiones ilíquidas no residentes) que quedarían obligadas a declarar renta en el régimen ordinario por el año gravable 2024 al Gobierno colombiano (usando para ello el formulario 110) serían aquellas a las que les aplique alguna de las siguientes dos condiciones:

1. Se trata de personas naturales y/o sucesiones ilíquidas no residentes que durante 2024 obtuvieron en Colombia ingresos brutos por todo concepto superiores a 1.400 UVT ($65.891.000), y sobre estos ingresos no se les practicó ningún tipo de retención en la fuente.

2. Se trata de personas naturales y/o sucesiones ilíquidas que durante 2022 obtuvieron en Colombia ingresos brutos por todo concepto superiores a 1.400 UVT ($65.891.000), y sobre estos ingresos les practicaron retenciones en la fuente diferentes a las de los artículos 407 al 409 del ET. Este es el caso, por ejemplo, de una persona natural no residente que haya vendido un bien raíz en Colombia y a la cual el notario solo le haya practicado la retención del artículo 398 del ET.

Por ende, si no obtuvieron ingresos en Colombia (o los ingresos que obtuvieron fueron inferiores a 1.400 UVT), no quedarían obligadas a declarar renta al Gobierno colombiano, ni siquiera por el hecho de poseer grandes patrimonios brutos en el territorio nacional (ver Concepto Dian 1364 de 2018, con el cual se modificó la respuesta a la pregunta 3.1 del Concepto Unificado 912 de 2018).

Por consiguiente, cuando estas personas naturales y/o sucesiones ilíquidas no queden obligadas a presentar declaración de renta, tampoco se les permitirá hacerlo de forma voluntaria (esto último solo se les permite a las personas naturales residentes; ver artículos 6 y 594-2 del ET). Al no estar obligadas a declarar, las retenciones en la fuente a título de renta y de ganancia ocasional que les hayan practicado durante el año se convertirían en su impuesto de renta ante el Gobierno colombiano.

Cuando sí hayan tenido la obligación de presentar la declaración de renta del año gravable anterior (en este caso, la del año gravable 2023), y en dicha declaración hayan liquidado un “anticipo al impuesto de renta año gravable 2024”, al no quedar obligadas a declarar renta por el período gravable 2024 deberán solicitarle a la Dian que les reintegre el valor de dicho anticipo con el trámite de “pago de lo no debido” (ver artículo 850 del ET y artículo 1.6.1.21.27 del DUT 1625 de 2016).

Las personas naturales no residentes y las sucesiones ilíquidas no residentes que queden obligadas a declarar renta ante el Gobierno colombiano deberán hacerlo solo de forma virtual, lo cual implica estar inscritas primero en el RUT con la responsabilidad 05 (ver artículo 1.6.1.13.2.15 del DUT 1625 de 2016).

2.1.5 Plazos para presentar la declaración de renta

La nueva versión del artículo 1.6.1.13.2.15 del DUT 1625 de 2016, modificado por el artículo 1 del Decreto 2229 de diciembre 22 de 2023, indica que las personas naturales y sucesiones ilíquidas no calificadas como grandes contribuyentes deberán presentar la declaración de renta a más tardar entre el 12 de agosto y el 24 de octubre de 2025, con la obligación de realizar el pago en una sola cuota.

Para tal fin, se tienen en cuenta los últimos dígitos del NIT, omitiendo el dígito de verificación, así:

|

Últimos dígitos del NIT |

Hasta el día (2025) |

Últimos dígitos del NIT |

Hasta el día (2025) |

|

01 y 02 |

12 de agosto |

51 y 52 |

17 de septiembre |

|

03 y 04 |

13 de agosto |

53 y 54 |

18 de septiembre |

|

05 y 06 |

14 de agosto |

55 y 56 |

19 de septiembre |

|

07 y 08 |

15 de agosto |

57 y 58 |

22 de septiembre |

|

09 y 10 |

19 de agosto |

59 y 60 |

23 de septiembre |

|

11 y 12 |

20 de agosto |

61 y 62 |

24 de septiembre |

|

13 y 14 |

21 de agosto |

63 y 64 |

25 de septiembre |

|

15 y 16 |

22 de agosto |

65 y 66 |

26 de septiembre |

|

17 y 18 |

25 de agosto |

67 y 68 |

1 de octubre |

|

19 y 20 |

26 de agosto |

69 y 70 |

2 de octubre |

|

21 y 22 |

27 de agosto |

71 y 72 |

3 de octubre |

|

23 y 24 |

28 de agosto |

73 y 74 |

6 de octubre |

|

25 y 26 |

29 de agosto |

75 y 76 |

7 de octubre |

|

27 y 28 |

1 de septiembre |

77 y 78 |

8 de octubre |

|

29 y 30 |

2 de septiembre |

79 y 80 |

9 de octubre |

|

31 y 32 |

3 de septiembre |

81 y 82 |

10 de octubre |

|

33 y 34 |

4 de septiembre |

83 y 84 |

14 de octubre |

|

35 y 36 |

5 de septiembre |

85 y 86 |

15 de octubre |

|

37 y 38 |

8 de septiembre |

87 y 88 |

16 de octubre |

|

39 y 40 |

9 de septiembre |

89 y 90 |

17 de octubre |

|

41 y 42 |

10 de septiembre |

91 y 92 |

20 de octubre |

|

43 y 44 |

11 de septiembre |

93 y 94 |

21 de octubre |

|

45 y 46 |

12 de septiembre |

95 y 96 |

22 de octubre |

|

47 y 48 |

15 de septiembre |

97 y 98 |

23 de octubre |

|

49 y 50 |

16 de septiembre |

99 y 00 |

24 de octubre |

|

Las personas naturales residentes en el exterior obligadas a presentar la declaración del impuesto sobre la renta y complementario deberán efectuar el proceso de forma virtual y pagar el tributo de la misma forma, o en los bancos y demás entidades autorizadas en el territorio colombiano, dentro de los plazos mencionados. |

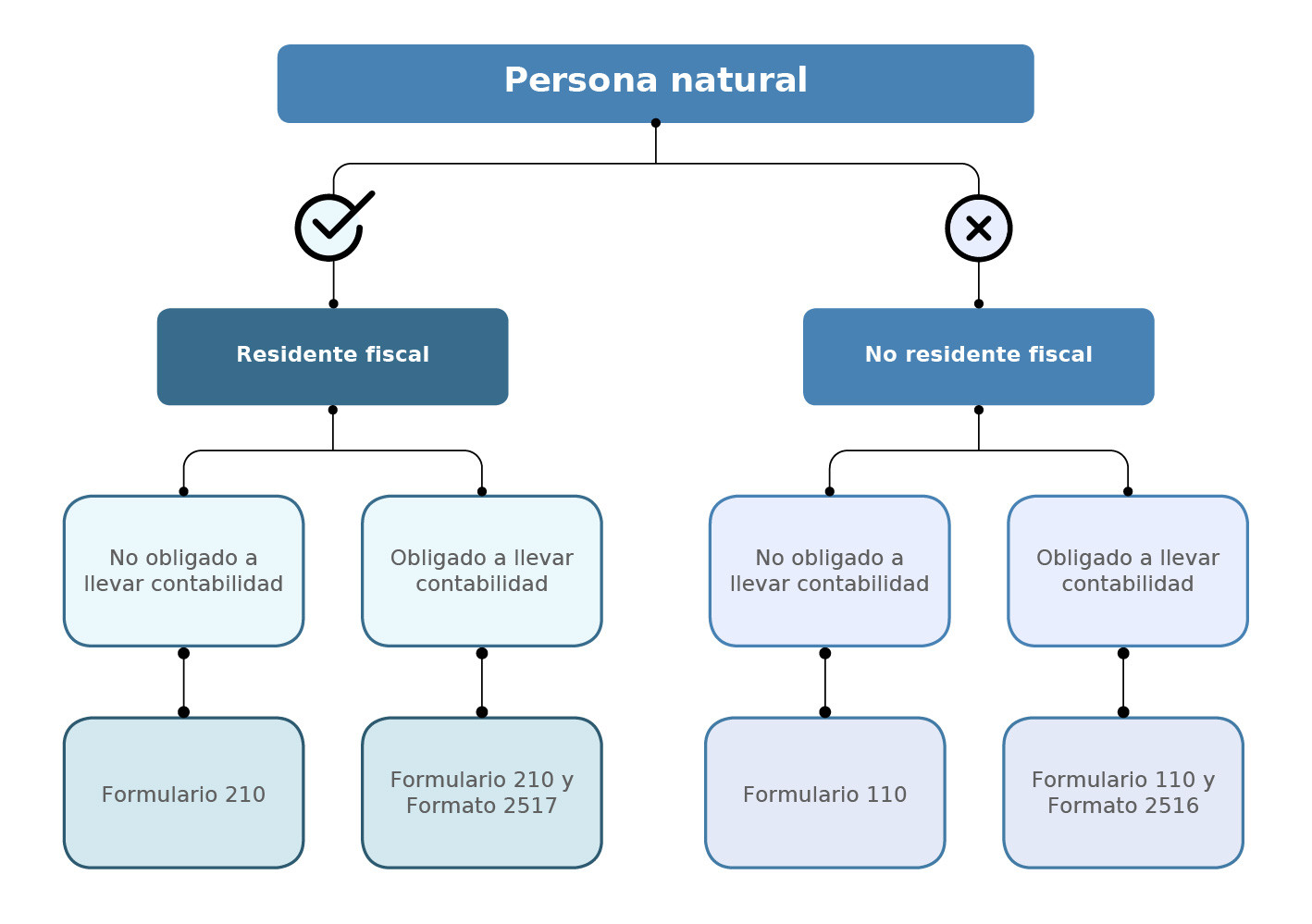

2.1.6. Formulario a utilizar para presentar la declaración de renta

Hasta este punto se ha determinado si una persona natural es residente o no para efectos fiscales en el territorio nacional, si se encuentra obligada o no a presentar la declaración del impuesto sobre la renta y complementario, y los plazos en los que deberá cumplir esta obligación.

Reiteramos que la residencia fiscal incide en los tipos de patrimonio y rentas que tendría que declarar la persona ante el Gobierno colombiano. Además, el hecho de que la persona natural sea residente o no en Colombia es un factor determinante al momento de analizar el formulario en el que se deberá presentar la declaración de renta.

En el siguiente cuadro exponemos los formularios que deben emplearse para la declaración de renta del período gravable 2024:

2.1.6.1. Personas naturales que utilizarán el formulario 110

A través de la Resolución 000022 de 2023, la Dian prescribió la última versión del formulario 110, el cual lo deberán emplear tanto las personas jurídicas nacionales o extranjeras como las personas naturales y/o sucesiones ilíquidas no residentes fiscales en Colombia, independientemente de si llevan o no contabilidad. Se entiende entonces que las personas naturales no residentes declararán en el formulario 110, toda vez que no se encuentran obligadas a aplicar el sistema de renta cedular señalado en el artículo 330 del ET.

|

Hasta el año gravable 2016, las personas naturales que debían presentar su declaración de renta en el formulario 110 eran aquellas obligadas a llevar contabilidad. Sin embargo, a partir del período 2018, incluso estas deben declarar en el formulario 210 si son consideradas residentes para efectos fiscales en Colombia. |

2.1.6.2. Personas naturales que utilizarán el formulario 210

Teniendo en cuenta lo descrito hasta este punto, las personas naturales residentes contribuyentes del régimen ordinario deberán emplear el formulario 210 para presentar su declaración de renta, independientemente de si llevan o no contabilidad.

Sobre el particular, el 14 de marzo de 2024 la Dian expidió la Resolución 000044 para habilitar el formulario 210 para las declaraciones de renta del año gravable 2023 y siguientes, que deberán utilizar las personas naturales y/o sucesiones ilíquidas residentes en Colombia.

Sin embargo, el 31 de julio de 2024, la Dian expidió la Resolución 000120 para modificar el instructivo de los renglones 40, 52, 68 y 85 del formulario 210 para el año gravable 2023 y siguientes. Los mencionados renglones contienen las instrucciones sobre cuáles serían los renglones por ingresos brutos e ingresos no gravados que se deben tomar de la cédula general para calcular, sobre el valor neto de dichas partidas, el límite del 40 % (sin exceder de 1.340 UVT) al que se deben someter la mayoría de las rentas exentas y deducciones que se pretendan restar dentro de la cédula general (ver el artículo 336 del ET).

Con los ajustes realizados mediante la Resolución 000120 de julio 31 de 2024, los instructivos de los renglones 40, 52, 68 y 85 ahora mencionan que para obtener la cifra de referencia sobre la cual se calculará el 40% sí se deberán tomar en cuenta hasta los ingresos de las “rentas pasivas ECE”, y que ya no se deben restar las “devoluciones en ventas ni tampoco se deben restar las “rentas exentas que no se someten a límite”.

|

Las personas naturales que hayan optado por inscribirse al régimen simple por el año gravable 2024 no podrán utilizar el formulario 210, dado que la declaración anual consolidada de dicho régimen debe presentarse en el formulario 260. |

2.1.7. Obligación de llevar contabilidad

En vista de que varias de las normas vigentes que regulan el impuesto de renta y su complementario de ganancias ocasionales tienen una aplicación diferente para el contribuyente obligado a llevar contabilidad y para el no obligado, es importante que las personas naturales y sucesiones ilíquidas tengan presente esta condición, dado que incide en la información que deberá ser diligenciada en el respectivo formulario. Para tal efecto se deben evaluar los siguientes puntos:

1. Según el artículo 10 del Código de Comercio –CCo–, son comerciantes todas las personas (jurídicas o naturales) que profesionalmente se ocupen en alguna de las actividades que la ley considera mercantiles (ver artículo 20 del CCo). La calidad de comerciante se adquiere, aunque la actividad mercantil se ejerza por medio de un apoderado, intermediario o interpuesta persona. El adverbio “profesionalmente” indica que debe ser su ocupación habitual; quedan por fuera de la calificación de comerciante aquellas personas que incidentalmente en el año realicen actividades propias de un comerciante.

2. Se consideran “no comerciantes” aquellas personas naturales o sucesiones ilíquidas que desarrollen únicamente las actividades del artículo 23 del CCo:

a. La adquisición de bienes para el consumo doméstico o destinados al uso del adquiriente, y la enajenación de estos o de los sobrantes.

b. La adquisición de bienes para producir obras artísticas, y la enajenación de estas por su autor.

c. Las adquisiciones hechas por funcionarios o empleados para fines de servicio público.

d. Las enajenaciones que hagan directamente los agricultores o ganaderos de los frutos de sus cosechas o ganados en estado natural. Tampoco serán mercantiles las actividades de transformación de tales frutos o ganados que efectúen los agricultores o ganaderos, respectivamente, siempre y cuando dicha transformación no constituya por sí misma una empresa.

e. La prestación de servicios inherentes a las profesiones liberales.

f. Tampoco serán considerados comerciantes quienes sean asalariados o los asociados de las cooperativas de trabajo asociado –CTA–.

3. Entre las obligaciones de los comerciantes se encuentran las siguientes (ver artículo 19 del CCo):

a. Matricularse en el registro mercantil.

b. Inscribir en el registro mercantil todos los actos, libros y documentos sobre los que la ley exija esa formalidad. Es importante destacar que, a partir del 10 de enero de 2012, luego de las modificaciones que los artículos 173 al 175 del Decreto Ley 019 de 2012 (Ley antitrámite) efectuaron a los artículos 28, 56 y 57 del CCo, quienes lleven sus libros de contabilidad en papel no los deberán registrar en las cámaras de comercio. Por su parte, quienes los lleven de forma electrónica deben aplicar la reglamentación contenida en el Decreto 0805 de 2013 (aplicable solo para los libros de actas).

c. Llevar contabilidad regular de sus negocios conforme a las prescripciones legales.

A partir de lo mencionado en los tres puntos anteriores, se puede concluir que las personas naturales y asimiladas obligadas a llevar contabilidad durante 2024 fueron quienes en algún momento de ese año clasificaron como comerciantes, o quienes al cierre de dicho período tenían esa calidad. Ahora bien, si solo fueron comerciantes de manera parcial, estarían obligadas a declarar con los criterios que aplican para los obligados a llevar contabilidad (sistema de causación) durante el tiempo que obtuvieron tal categoría; y declararían conforme a los lineamientos para los no obligados a llevar contabilidad (sistema de caja) por el tiempo que no fueron comerciantes. Cabe mencionar que las personas que durante 2024 fueron únicamente asalariadas o asociadas de las CTA no se convierten en comerciantes por dicha actividad.

Respecto a quienes perciben intereses, arrendamientos o dividendos, la Dian sugiere que no están obligados a llevar contabilidad. Pese a esto, los numerales 2 y 3 del artículo 20 del CCo indican que las actividades de arrendamiento, préstamo de dinero e intervención en la constitución de sociedades comerciales sí son mercantiles, por lo cual obligarían a llevar contabilidad. De esta manera, se debe entender que solo si esas actividades no se realizan habitual o profesionalmente la persona no ostentaría la calidad de comerciante y, en consecuencia, declararía con los criterios de los no obligados a llevar contabilidad.

Por otra parte, en cuanto a los productores de bienes exentos del IVA (por ejemplo, los criadores de ganado bovino), el parágrafo 2 del artículo 477 del ET establece que, son considerados responsables del IVA y están obligados a llevar contabilidad para efectos fiscales.

[end_member_content]