CAPÍTULO 3. PREPARACIÓN DE DOCUMENTOS PREVIOS

Una vez determinada la obligación de presentar la declaración de renta e identificado el plazo para presentarla, es importante prestar especial atención a ciertos aspectos previos para el correcto cumplimiento de esta obligación:

3.1.1. Inscripción en el RUT

Todas las personas naturales que deban declarar renta por primera vez (al igual que aquellas que declararán de forma voluntaria por primera vez, de conformidad con las indicaciones del artículo 6 del ET) deben asegurarse de efectuar en primer lugar su inscripción en el RUT (haciendo figurar en este la responsabilidad 05 – “Régimen ordinario”) a más tardar el día del vencimiento del plazo para declarar, so pena de que les aplique la sanción dispuesta en la norma del artículo 658-3 del ET, es decir, una (1) UVT por cada día de retraso.

3.1.1.1. Pasos para inscribirse

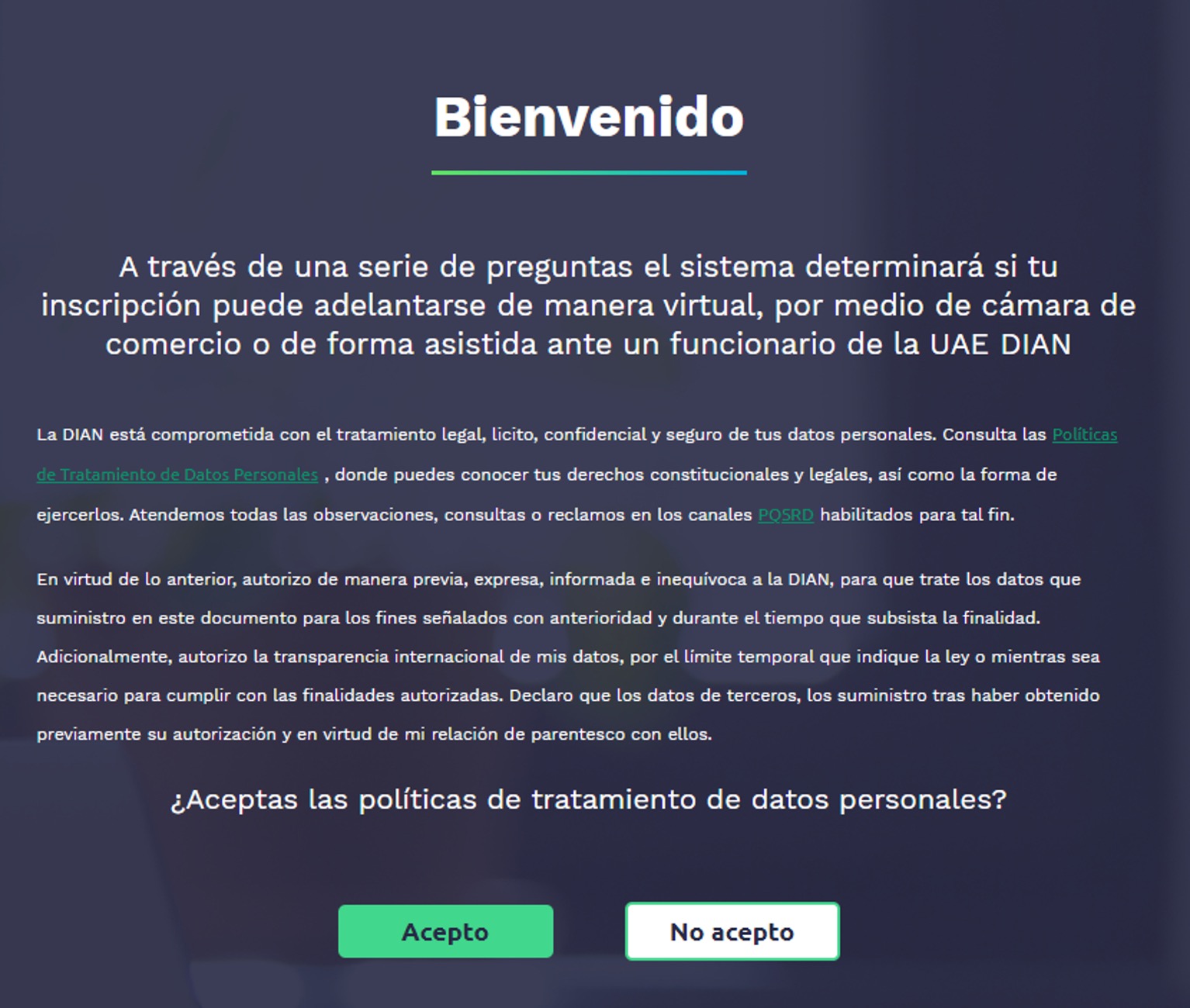

Los contribuyentes que deban presentar la declaración de renta deben estar inscritos en el RUT, a más tardar en la fecha del vencimiento para la presentación de la declaración de renta. Es importante destacar que la Dian tiene habilitada en su portal web la opción para que las personas naturales efectúen su proceso de inscripción de forma totalmente virtual y sin necesidad de contar con firma electrónica. Al respecto, las personas naturales no responsables del IVA (responsabilidad 49) y que requieran inscribirse por primera vez en el RUT deberán seguir estos pasos:

1. Ingresar al portal de la Dian (www.dian.gov.co) y seleccionar la opción “Transaccional”. Dentro de ella se podrán observar los accesos a los sistemas de información, al igual que a otros servicios. Así se hará visible un ícono de letras amarillas llamado “RUT”.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="944807,941648,957210,966928"]

2. Clicar en la opción “Definir tipo de inscripción”. Posteriormente, se deberá aceptar la política de tratamiento de datos para continuar con el procedimiento.

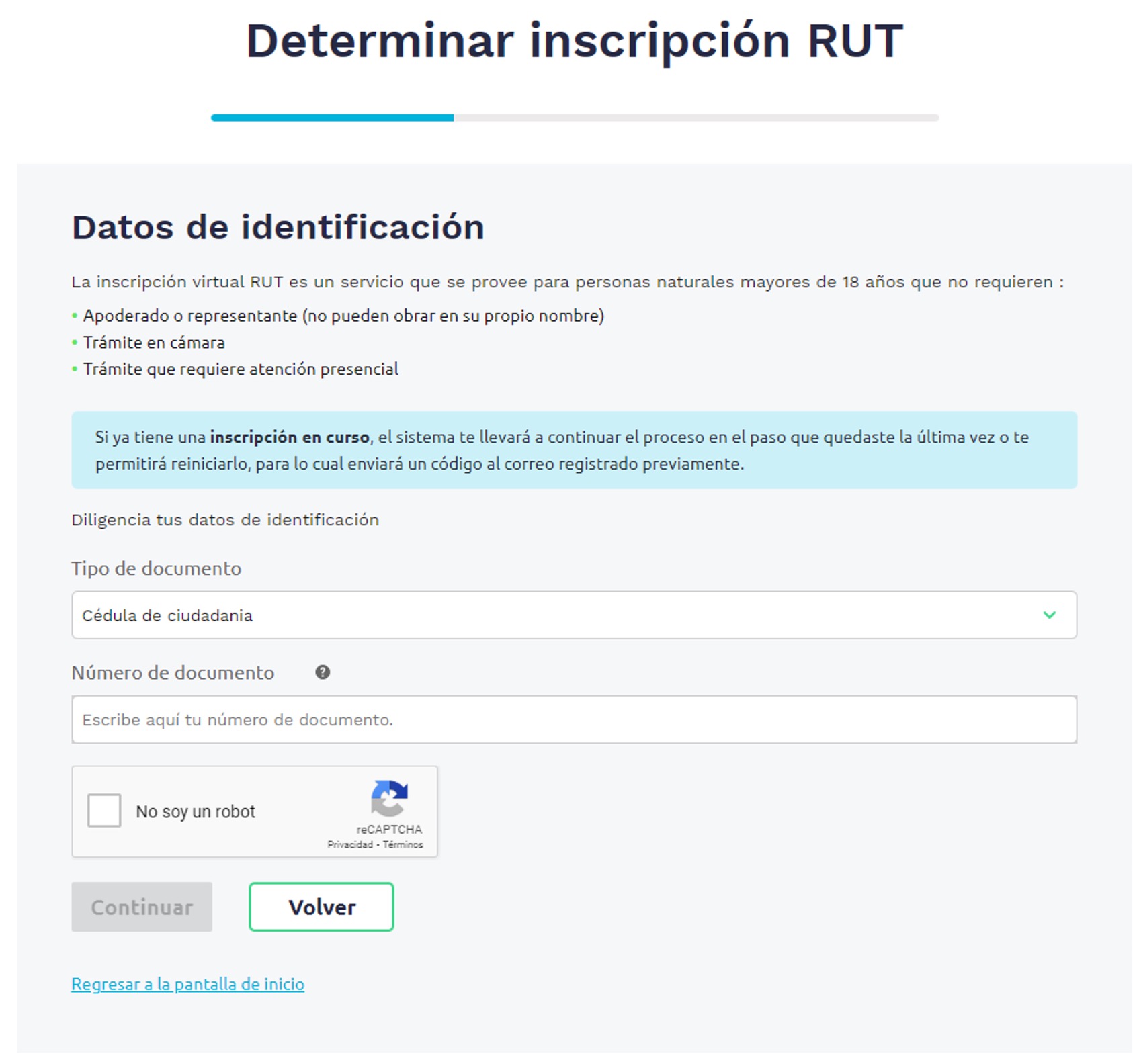

3. Seleccionar el tipo de persona que será inscrita en el RUT.

4. Para el caso de una persona natural, la plataforma solicita al contribuyente que se identifique con el número de cédula de ciudadanía, pasaporte o cédula de extranjería.

5. Se debe registrar un correo electrónico y escoger una o varias opciones sobre los motivos por los cuales se necesita la inscripción en el RUT.

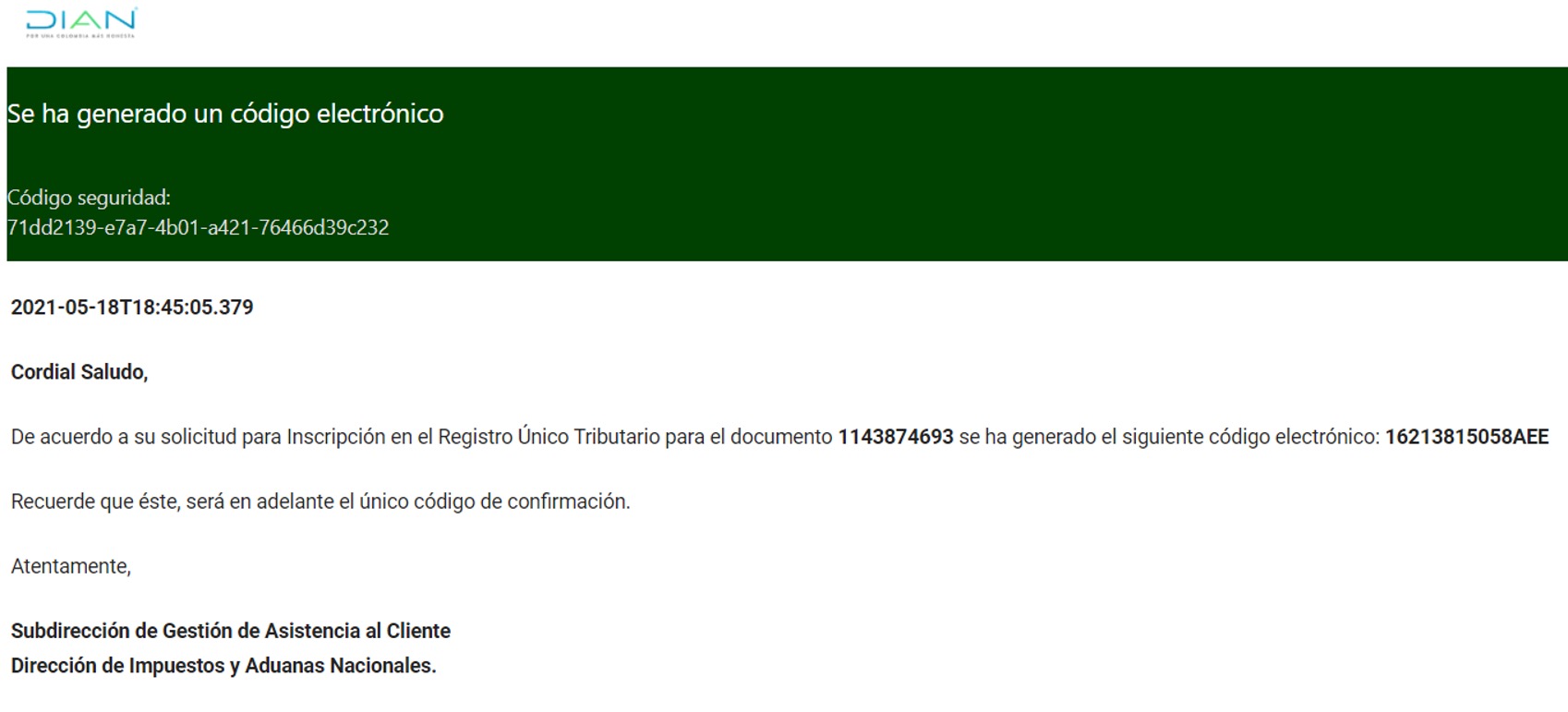

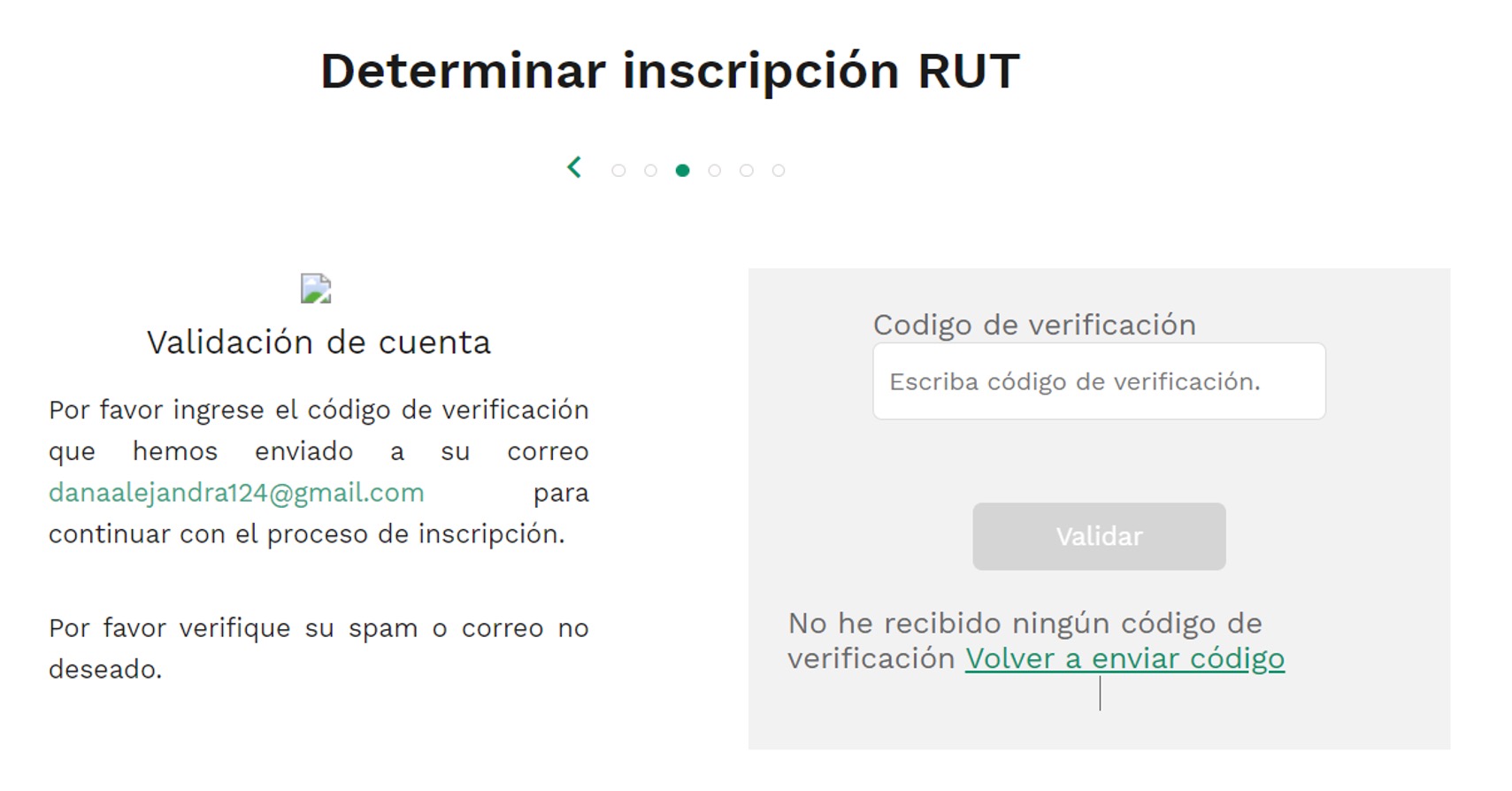

6. Cuando se dé clic en “Continuar”, la plataforma enviará un código de verificación al correo electrónico, el cual se deberá digitar en la opción “Validación de cuenta”.

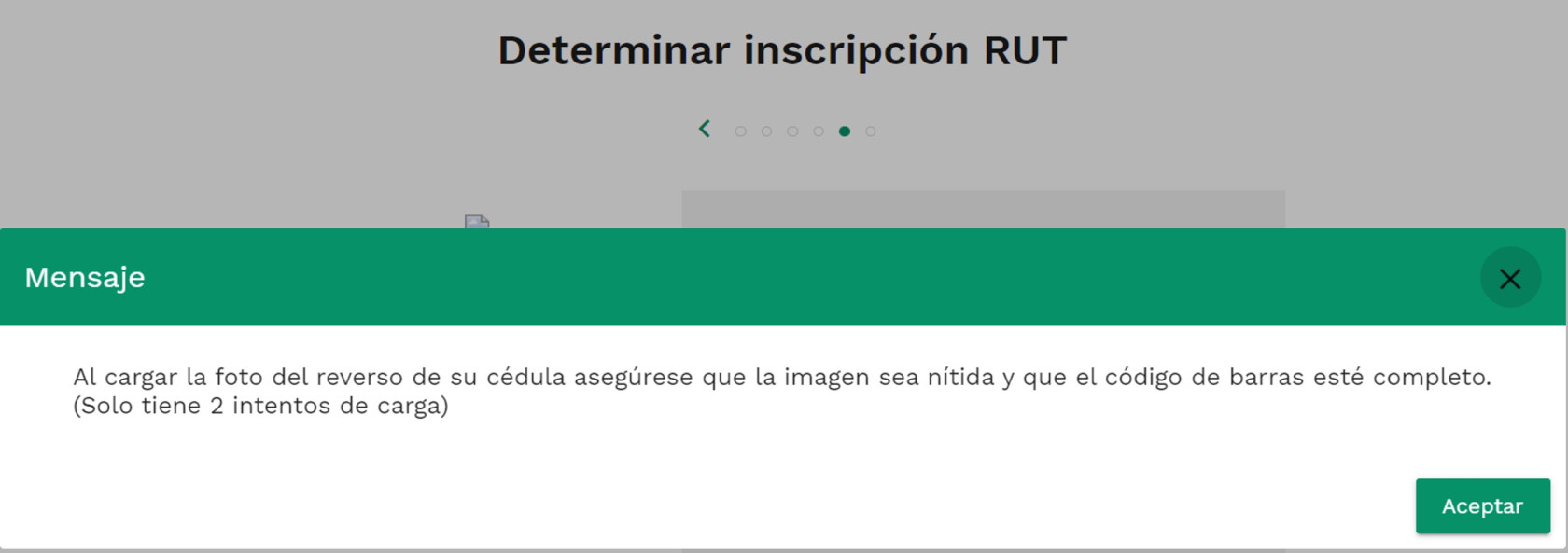

7. Luego de validar la cuenta, la plataforma solicitará adjuntar una imagen con extensión .jpg o .png con las dos caras del documento de identidad. Es importante tener en cuenta que solo se cuenta con dos intentos para subir las respectivas imágenes.

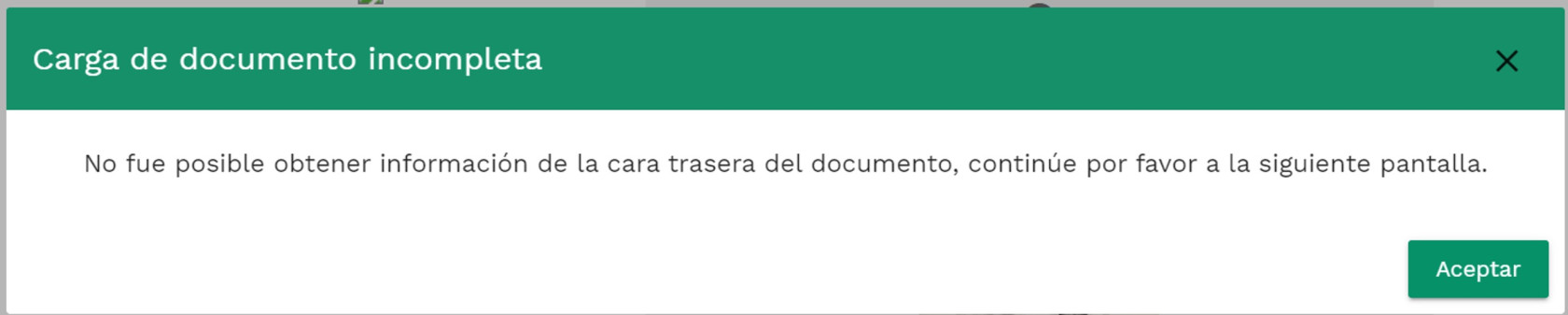

Anteriormente, el proceso de inscripción en el RUT podía continuarse manualmente en caso de que el sistema no leyera la información de la foto del documento de identidad subida al sistema. Sin embargo, actualmente la plataforma no permitirá continuar con la inscripción hasta que el documento de identidad pueda ser validado.

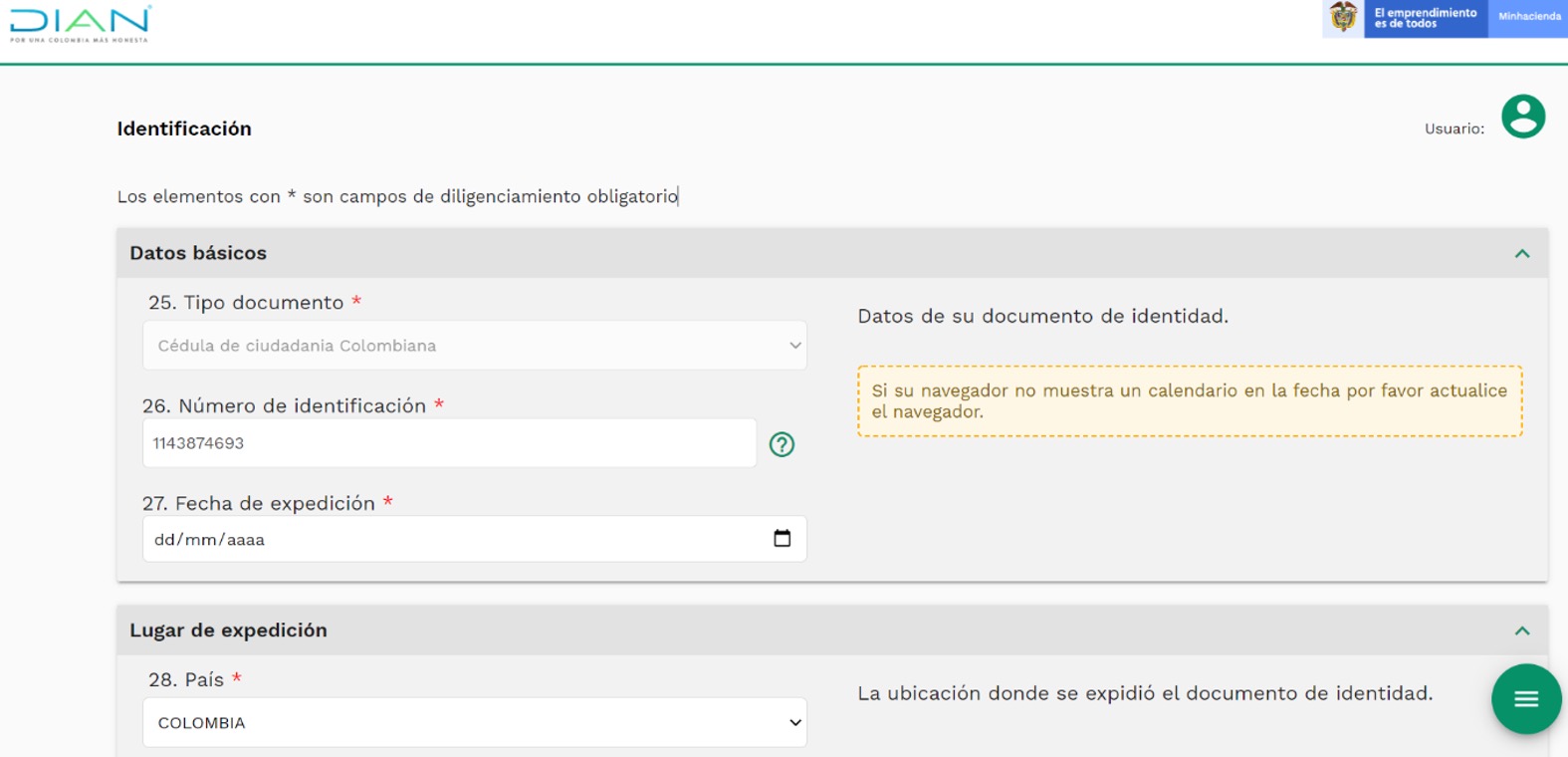

8. Diligenciar la información correspondiente a los datos de identificación, ubicación y contacto, así como los demás asociados a la inscripción en el RUT.

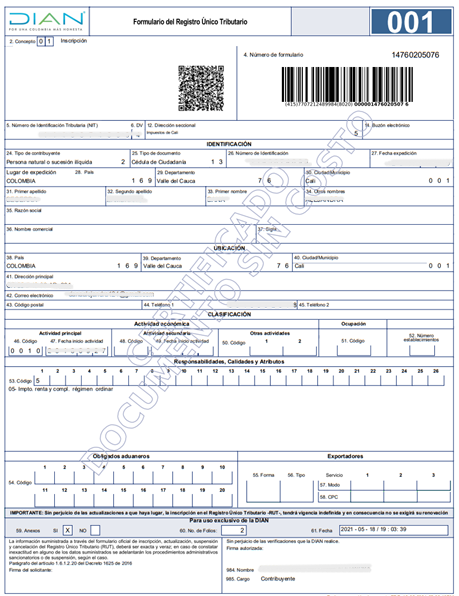

9. Una vez diligenciadas todas las secciones del formulario 001 de inscripción en el RUT, la plataforma de la Dian generará automáticamente el PDF con la prueba de la inscripción, el cual tendrá la marca de agua con la leyenda “Certificado documento sin costo”.

|

Debe destacarse que, anteriormente, la plataforma de la Dian solo generaba un PDF con la leyenda “En trámite” y, por tanto, era necesario esperar algunos días para que la Dian internamente hiciera otras validaciones, luego de las cuales allegaba al correo electrónico reportado en el RUT el respectivo documento en PDF con la leyenda “Certificado”. No obstante, con el nuevo procedimiento el RUT figura inmediatamente con la leyenda “Certificado documento sin costo”. |

3.1.2. Consulta de la información exógena o reporte de terceros

El reporte de terceros es un archivo de descarga gratuito que la Dian publica en su portal web. Contiene la información suministrada asociada a la cédula de ciudadanía de la persona natural en los procesos de recepción de archivos con información exógena tributaria.

Recordemos que la información exógena constituye un conjunto de datos o información sobre las operaciones realizadas con terceros. Tal reporte se ha convertido en la columna vertebral de los procesos de fiscalización de la Dian y de otros entes de control, debido a que los datos reportados constatan la ocurrencia de los distintos hechos económicos u operaciones efectuados con terceros, que deben encontrarse resumidos en la información contable y fiscal, además de estar debidamente soportados.

Por tanto, para el caso de las personas naturales no obligadas a llevar contabilidad (y que tampoco lo hacen de forma voluntaria), la Dian pone a disposición un archivo personalizado en el cual el declarante puede consultar la información que terceros han reportado a la administración tributaria.

Para descargar este reporte será necesario seguir los siguientes pasos:

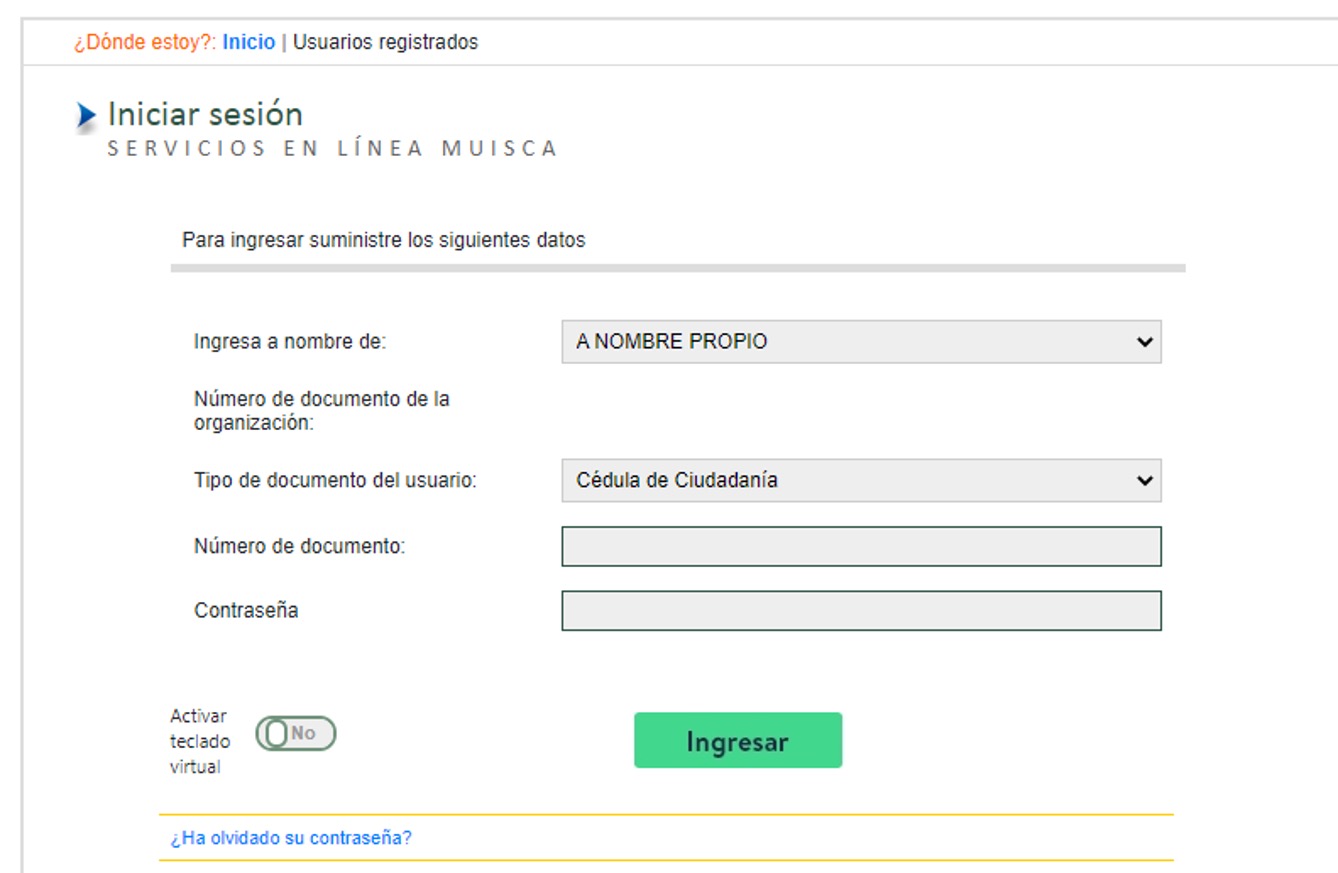

1. Ingresar al portal web de la Dian y seleccionar la opción “Transaccional”. Posteriormente, ingresar al portal como usuario registrado con la opción “A nombre propio”.

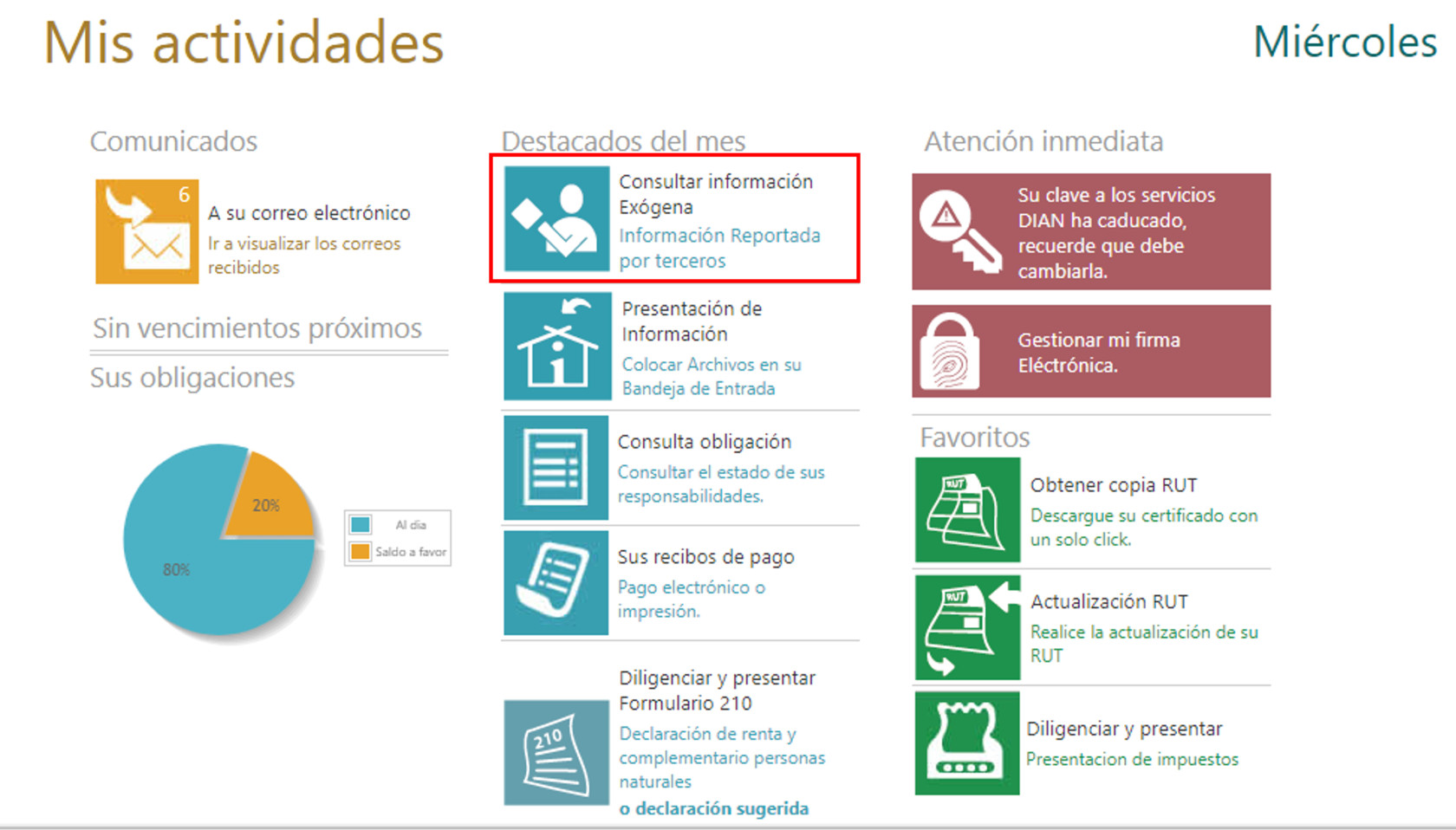

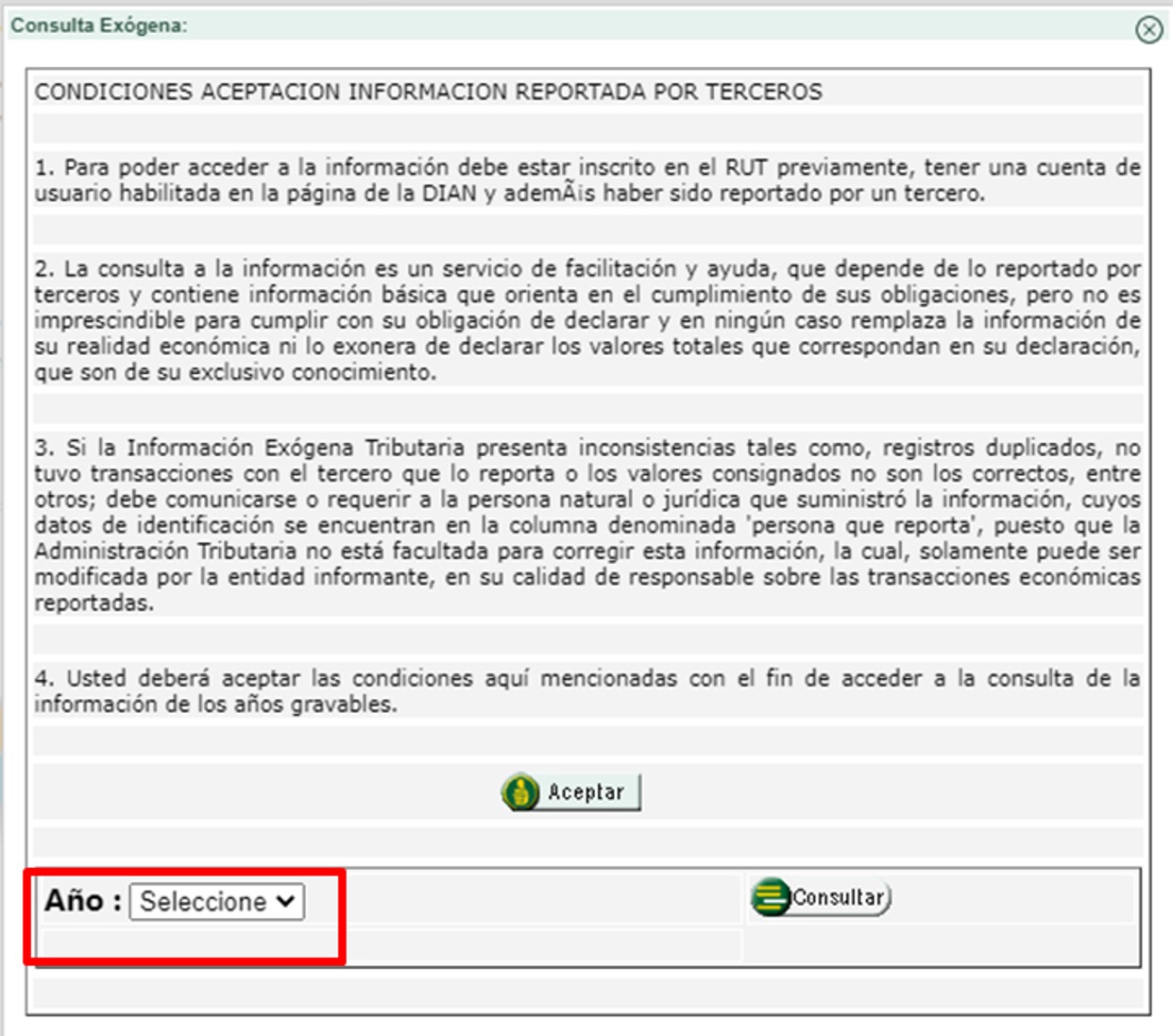

2. En el menú principal se deberá seleccionar “Consultar información exógena”.

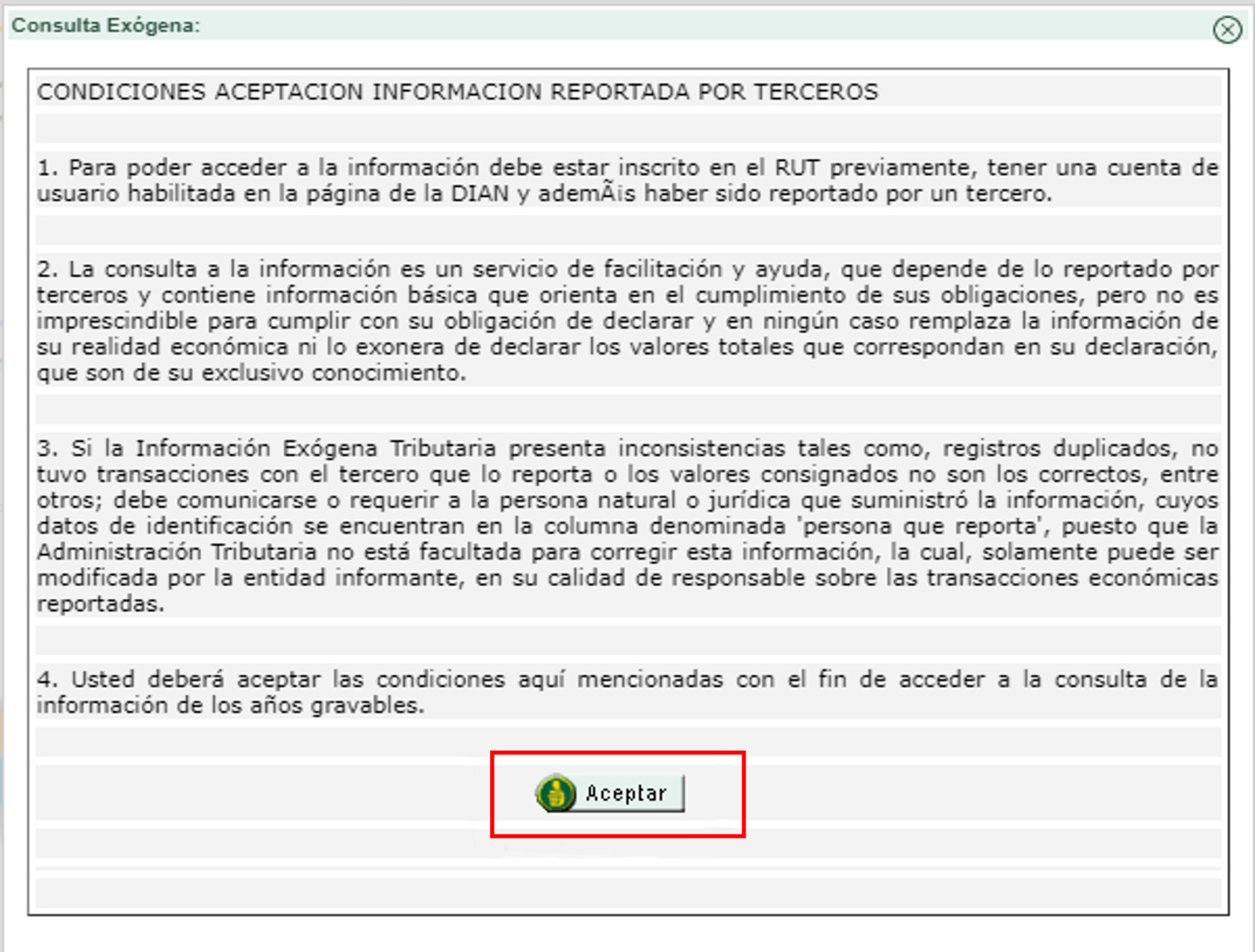

3. El sistema mostrará un mensaje sobre las condiciones de la información reportada por terceros. Después de leerlo se deberá hacer clic en la opción “Aceptar” para continuar el proceso.

4. Posteriormente, se habilitará un menú desplegable, en el cual se podrá seleccionar el año sobre el cual desea realizar la consulta de la información reportada por terceros.

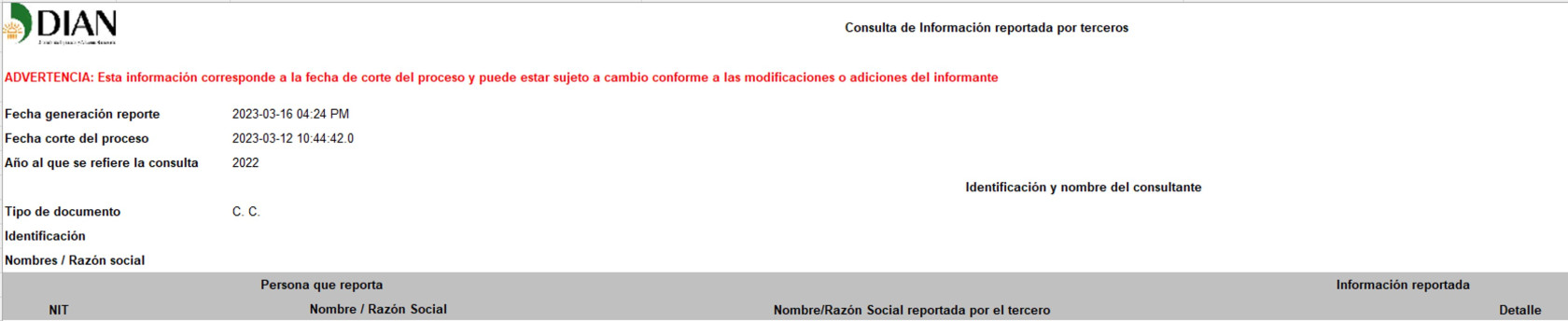

5. Al seleccionar el año, se deberá dar clic en la opción “Consultar”, con lo cual se iniciará automáticamente la descarga de un archivo en Excel, que contendrá algunos datos básicos, tales como la fecha de generación del reporte, fecha de corte del proceso, año al que se refiere la consulta, tipo de documento del contribuyente, número de identificación, nombres o razón social, entidad que reporta el pago, así como el detalle y valor de la operación.

3.1.2.1. ¿Qué hacer ante un reporte errado?

Es importante no perder de vista que, en caso de que la información contenida en el reporte presente inconsistencias, el contribuyente deberá adelantar el trámite de solicitud de corrección directamente con la persona natural o jurídica que efectuó el reporte a la Dian.

Cabe resaltar que esta información es de apoyo y en ningún caso reemplaza la realidad económica del contribuyente, ni lo exonera de declarar los valores totales y reales sujetos al respectivo impuesto sobre la renta.

3.1.3. Soportes para preparación y presentación de la declaración de renta

La información que se reporta en la declaración de renta de una persona natural debe soportarse con los documentos y requisitos que exige el Estatuto Tributario para las rentas exentas, costos, deducciones o ingresos no constitutivos de renta ni ganancia ocasional.

Por tanto, la documentación es uno de los aspectos más relevantes en el proceso de preparación y elaboración de la declaración de renta y complementario de una persona natural. De hecho, esta constituye el sustento de los valores declarados por el contribuyente.

A continuación, señalamos una lista de chequeo con los documentos generales que se deben solicitar para elaborar la declaración de renta de un contribuyente persona natural:

|

Documentos indispensables y de apoyo |

Prioridad |

|

Copia del certificado de inscripción en el RUT actualizado con la responsabilidad 05 ̶ Impuesto de renta y complementario régimen ordinario. |

Muy alta |

|

Cédula (en caso de que se tenga que realizar inscripción en el RUT y generar la firma electrónica). |

Muy alta |

|

Declaración de renta de los dos últimos años gravables. |

Muy alta |

|

Reporte de terceros generado desde la página de la Dian (información exógena). |

Muy alta |

|

Claves de acceso al portal de la Dian (para la validación de documentos electrónicos). |

Muy alta |

|

Soportes del activo y patrimonio |

|

|

Conciliaciones bancarias, así como los certificados o extractos de los saldos de las cuentas de ahorro y corrientes emitidos por las respectivas entidades financieras locales o internacionales. |

Alta |

|

Arqueos físicos del efectivo (si los hay). |

Alta |

|

Certificados de las inversiones del contribuyente emitidos por las entidades donde la persona natural constituyó la inversión, por ejemplo, CDT, títulos valores, bonos, derechos fiduciarios, etc., en moneda nacional o extranjera. |

Alta |

|

Documentos relacionados con procesos de circularización de saldos con clientes. |

Alta |

|

Letras, pagarés y demás documentos que respalden las cuentas por cobrar. |

Alta |

|

Facturas electrónicas de compra. |

Alta |

|

Relación de los bienes muebles, inmuebles, enseres, maquinaria y equipo más adiciones y mejoras, con sus respectivas facturas nacionales o del exterior. |

Alta |

|

Escrituras públicas donde conste la adquisición de los bienes inmuebles nacionales o extranjeros y/o certificados de instrumentos públicos. |

Alta |

|

Hojas de vida de activos con los estudios técnicos realizados o manuales de uso. Incluidos los que se posean en el exterior. |

Alta |

|

Estado de cuenta de los impuestos sobre los activos y el predial de los bienes inmuebles que posea el contribuyente. |

Alta |

|

Certificados de avalúos técnicos de los bienes incorporales, good will, derechos de autor y propiedad industrial, literaria, artística, etc. |

Alta |

|

Soportes del pasivo |

|

|

Certificados de obligaciones financieras adquiridas y estados de cuenta. |

Alta |

|

Documentos relacionados con cuentas por pagar por préstamos a sociedades en donde se es socio o accionista. |

Alta |

|

Títulos valores. |

Alta |

|

Circularización de saldos con proveedores. |

Alta |

|

Declaraciones tributarias respectivas (retenciones en la fuente e IVA por pagar). |

Alta |

|

Planillas de aportes a seguridad social y parafiscales propias y de terceros a cargo. |

Alta |

|

Nóminas electrónicas. |

Alta |

|

Comprobantes de pagos ante entidades financieras (documento soporte electrónico) |

Alta |

|

Soportes del ingreso |

|

|

Certificado de ingresos y retenciones laborales (formulario 220) del respectivo año gravable. |

Alta |

|

Certificado de pagos por concepto de alimentación efectuados por el empleador. |

Alta |

|

Certificado del ingreso promedio de los últimos 6 meses anteriores a la fecha de pago de las cesantías e intereses de las mismas. |

Alta |

|

Certificado del salario de magistrados de tribunales, sus fiscales, procuradores judiciales y jueces de la república. |

Alta |

|

Certificado del salario de los rectores y profesores de universidades públicas. |

Alta |

|

Certificado del salario básico percibido por oficiales, suboficiales y soldados profesionales de las fuerzas militares y oficiales, suboficiales, nivel ejecutivo, patrulleros y agentes de la Policía Nacional. |

Alta |

|

Certificado de apoyos económicos para programas educativos recibidos del Estado. |

Alta |

|

Ingresos por contratos por prestación de servicios (honorarios, comisiones o servicios) nacionales o del exterior. |

Alta |

|

Ingresos por contratos de arrendamientos nacionales o internacionales. |

Alta |

|

Otros tipos de contratos que acrediten la generación de ingresos (compra y venta de activos fijos, contratos de mandato, etc.). |

Alta |

|

Certificados de dividendos y participaciones abonados en cuenta en calidad de exigibles durante el año objeto de la declaración. |

Alta |

|

Certificado de rendimientos financieros pagados por las entidades correspondientes. |

Alta |

|

Relación de ingresos por regalías, propiedad intelectual u otros. |

Alta |

|

Certificados o fallos que acrediten el pago de indemnizaciones por parte de entidades aseguradoras. |

Alta |

|

Facturas de venta de activos poseídos por menos de dos (2) años (dependiendo de si la persona natural está obligada o no a facturar, en caso de no estar obligada a facturar, no tendría que soportar la operación con factura; para este caso del no obligado a facturar, el soporte podría ser la escritura pública). |

Alta |

|

Constancia de ingresos recibidos por concepto de pensiones. |

Alta |

|

Certificado de indemnizaciones sustitutivas de la pensión o devoluciones de saldos de ahorro pensional. |

Alta |

|

Escritura pública que soporte ingresos recibidos por el contribuyente a título de donaciones, herencias o legados. |

Alta |

|

Escritura pública que soporte ingresos recibidos por el contribuyente a título de gananciales y/o porción conyugal. |

Alta |

|

Certificados o fallos que acrediten el pago de indemnizaciones por seguro de vida. |

Alta |

|

Certificados que acrediten el pago de premios, rifas o loterías. |

Alta |

|

Certificados donde conste la enajenación de bienes inmuebles o activos fijos poseídos por dos años o más. |

Alta |

|

Cualquier otro certificado de pagos que constituyan exceso del capital aportado originado en la liquidación de sociedades cuyo término de existencia sea inferior a dos años. |

Alta |

|

Soportes de los beneficios tributarios (ingresos no constitutivos de renta, costos y deducciones, rentas exentas, descuentos tributarios y retenciones en la fuente) |

|

|

Facturas electrónicas que soporten los costos y gastos. |

Alta |

|

Certificados que acrediten el pago de recompensas. |

Alta |

|

Certificados que acrediten el pago de indemnizaciones por seguro de daño. |

Alta |

|

Certificados que acrediten el pago de apoyos económicos entregados por el Estado o financiados con recursos públicos para programas educativos. |

Alta |

|

Certificados que acrediten el pago de indemnizaciones por destrucción o renovación de cultivos y por control de plagas. |

Alta |

|

Certificados de dividendos y participaciones gravados y no gravados pagados durante el período objeto de la declaración. |

Alta |

|

Certificado de pagos obligatorios y voluntarios al sistema general de pensiones y aportes obligatorios al sistema general de salud. |

Alta |

|

Certificado de pagos por medicina prepagada. |

Alta |

|

Certificados que acrediten el pago de indemnizaciones por accidente de trabajo o enfermedad, que impliquen protección a la maternidad. |

Alta |

|

Certificado que acredite el pago de los gastos de funeral del trabajador. |

Alta |

|

Certificados de los pagos realizados a cajas de compensación familiar, aportes a cesantías (independientes), aportes a salud, fondos de pensiones y ARL. |

Alta |

|

Declaraciones de impuestos de industria y comercio, avisos y tableros. |

Alta |

|

Certificados expedidos por entidades bancarias, que acrediten los costos financieros pagados, GMF e intereses por préstamos de vivienda. |

Alta |

|

Certificados de los intereses pagados sobre préstamos educativos del Icetex. |

Alta |

|

Certificado de primer empleo expedido por el Ministerio de Trabajo para contribuyentes que hayan contratado trabajadores menores de veintiocho años, siempre y cuando se trate del primer empleo de esa persona (artículo 108-5 ET). |

Alta |

|

Registro civil de nacimiento del declarante y de sus hijos. |

Alta |

|

Certificado de ingresos expedido por contador público. |

Alta |

|

Certificados expedidos por entidades educativas que financien el estudio de los hijos en edades entre los 18 y 23 años. |

Alta |

|

Certificado expedido por medicina legal para probar la dependencia de terceros. |

Alta |

|

Certificados expedidos por entidades donatarias con los requisitos de ley. |

Alta |

|

Otros certificados que acrediten el reconocimiento de costos y deducciones. |

Alta |

|

Certificado de ingresos y retenciones laborales (formulario 220) y otros certificados de retenciones. |

Alta |

|

Otros certificados que acrediten beneficios tributarios por ingresos no constitutivos de renta ni ganancia ocasional, rentas exentas y descuentos tributarios. |

Alta |

[end_member_content]