CAPÍTULO 5. RÉGIMEN SANCIONATORIO

Cuando las declaraciones de renta no se presenten dentro de los plazos establecidos, se presenten con errores, surja alguna inexactitud en su contenido o el contribuyente no declare, serán aplicables las sanciones tributarias previstas en los artículos 641 al 650 del ET.

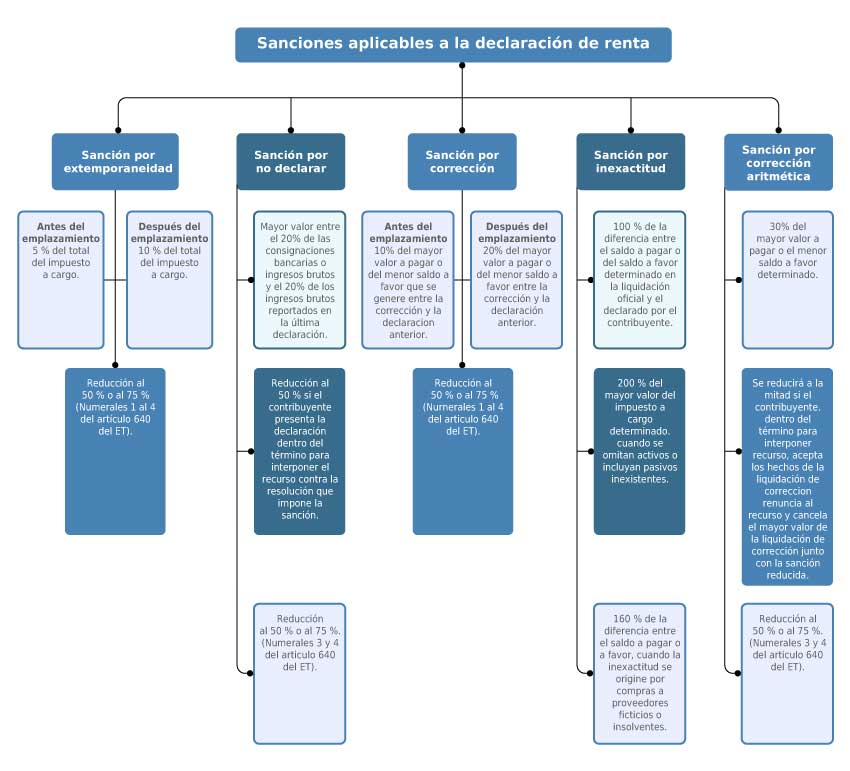

5.1. SANCIÓN POR EXTEMPORANEIDAD ANTES DEL EMPLAZAMIENTO

Cuando una persona obligada a declarar presente las declaraciones tributarias a su cargo por fuera de los plazos establecidos por el Gobierno nacional, estará sujeta a la sanción por extemporaneidad contemplada en el artículo 641 del ET, para lo cual se deberán considerar los siguientes criterios:

5.1.1. Cuando existe impuesto a cargo

Cuando la declaración tributaria arroje impuesto a cargo, la sanción por extemporaneidad por cada mes o fracción de mes calendario de retardo equivaldrá al 5 % del total de dicho impuesto o retención objeto de declaración, sin exceder el 100 % del impuesto (o retención).

5.1.2. Cuando no existe impuesto a cargo

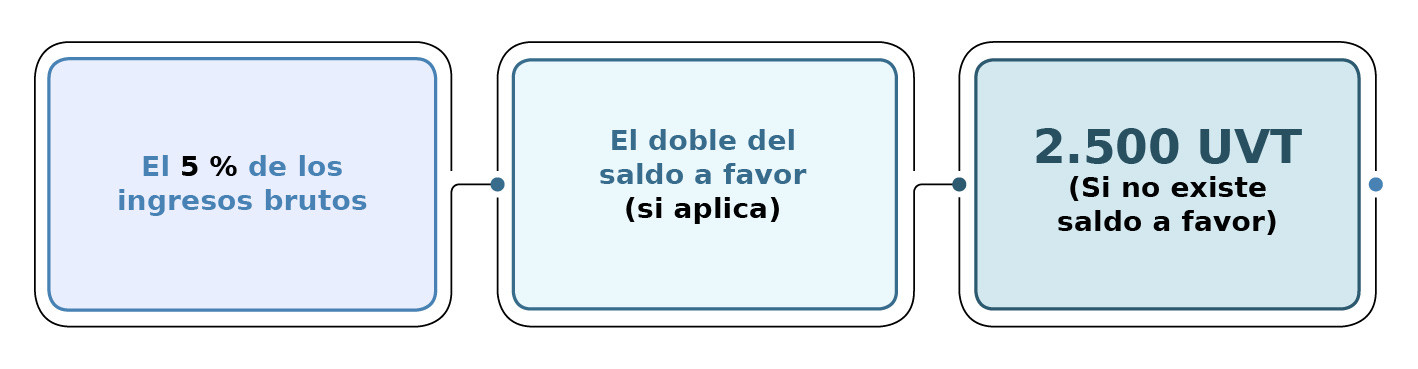

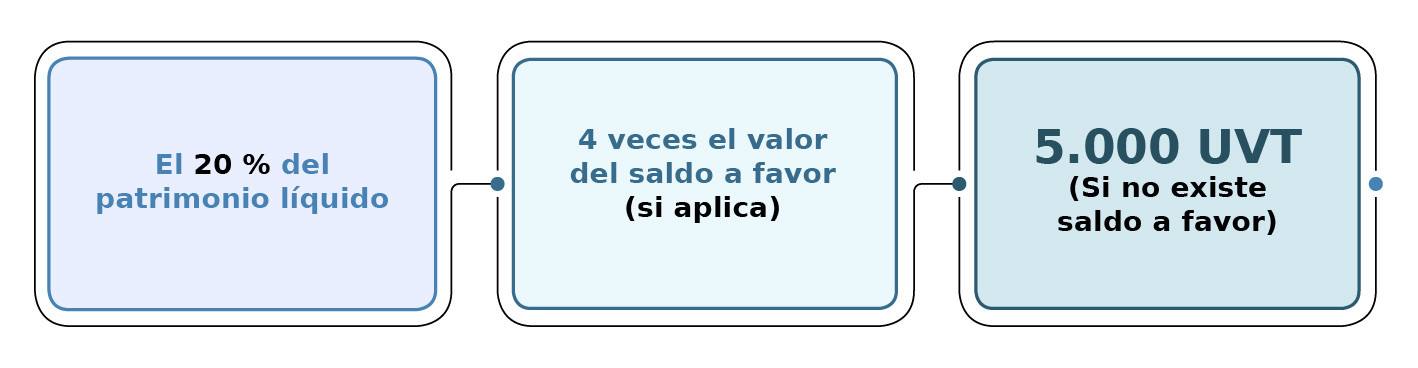

En caso de que en la declaración tributaria no resulte impuesto a cargo, la sanción por cada mes o fracción de mes será equivalente al 0,5 % de los ingresos brutos percibidos por el declarante en el período objeto de declaración, sin exceder el menor valor entre:

5.1.3. Cuando no haya ingresos en el período

De no haber ingresos en el período, la sanción por cada mes o fracción de mes será del 1 % del patrimonio líquido del año inmediatamente anterior, sin exceder la cifra menor entre:

Nota: el valor que se liquide por concepto de la sanción por extemporaneidad no puede ser inferior a la sanción mínima ($498.000 en 2025).

|

Liquidador de sanción por extemporaneidad antes del emplazamiento En esta herramienta se puede liquidar la sanción por extemporaneidad de las declaraciones tributarias que no fueron presentadas dentro del plazo, siempre y cuando la Dian no haya proferido el emplazamiento.

Es una guía completa para liquidar la sanción revisando los diferentes tipos de declaraciones.

|

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="944807,941648,957210,966928"]

5.2. SANCIÓN POR EXTEMPORANEIDAD CON POSTERIORIDAD AL EMPLAZAMIENTO

Cuando una persona obligada a declarar presente las declaraciones tributarias a su cargo por fuera de los plazos establecidos por el Gobierno nacional y, adicionalmente, lo haga con posterioridad al emplazamiento proferido por la Dian, estará sujeta a la sanción por extemporaneidad contemplada en el artículo 642 del ET, para lo cual se deberán considerar los siguientes criterios:

5.2.1. Cuando existe impuesto a cargo

Cuando la declaración tributaria arroje impuesto a cargo, la sanción por extemporaneidad por cada mes o fracción de mes calendario de retardo equivaldrá al 10 % del total de dicho impuesto o retención objeto de declaración, sin exceder el 200 % del impuesto (o retención).

5.2.2. Cuando no exista impuesto a cargo

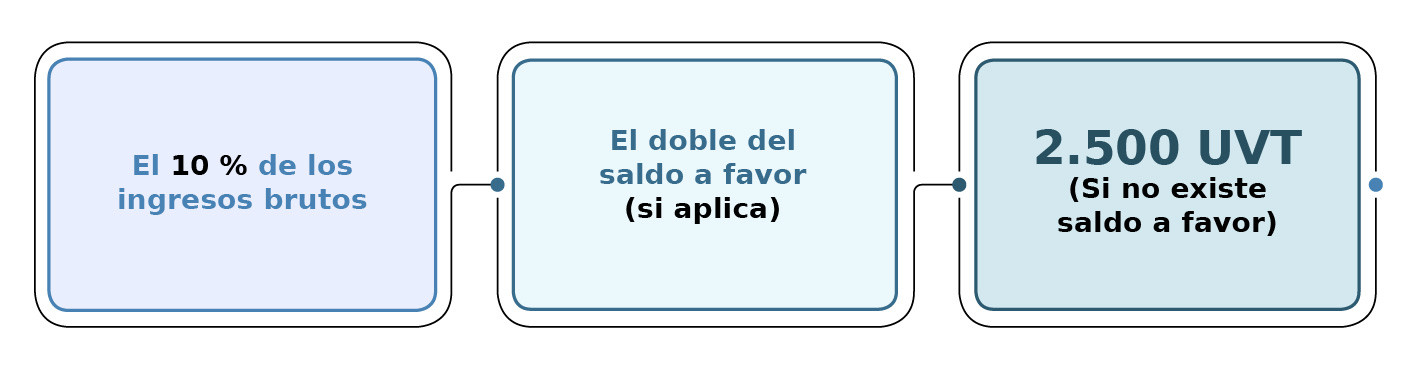

Cuando en la declaración tributaria no resulte impuesto a cargo, la sanción por cada mes o fracción de mes será equivalente al 1 % de los ingresos brutos percibidos por el declarante en el respectivo período, sin exceder la cifra menor entre:

5.2.3. Cuando no haya ingresos en el período

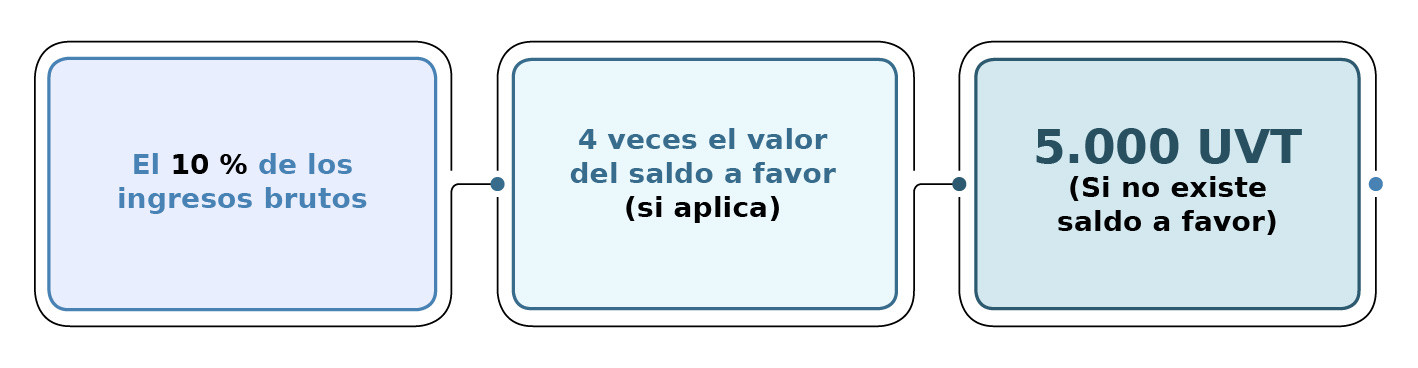

Si el declarante no obtuvo ingresos en el período, la sanción que deberá liquidar por cada mes o fracción de mes de retardo será equivalente al 2 % del patrimonio líquido del año inmediatamente anterior, sin que esta cifra exceda el menor valor entre:

|

Liquidador de sanción por extemporaneidad después del emplazamiento

En esta herramienta se puede liquidar la sanción por extemporaneidad de las declaraciones tributarias que no se presentaron oportunamente y cuya presentación se hace después del emplazamiento.

Descarga y usa esta guía completa para liquidar la sanción revisando los diferentes tipos de declaraciones.

|

5.3. SANCIÓN POR NO DECLARAR

Los contribuyentes obligados a declarar que incumplan este deber se verán expuestos a la sanción contemplada en el artículo 643 del ET, equivalente al mayor valor entre el 20 % del monto de consignaciones bancarias o ingresos brutos que determine la Dian por el período al cual corresponda la declaración no presentada y el 20 % de los ingresos brutos que figuren en la última declaración de renta presentada.

La sanción en cuestión solo podrá ser impuesta por la Dian y, para ello, dispone de un término de cinco (5) años posteriores al vencimiento del plazo para declarar, término en el cual la administración tributaria, mediante liquidación de aforo, determinará el monto de la obligación del contribuyente que no haya declarado, de conformidad con lo contemplado en los artículos 715 al 717 del ET.

Por otra parte, el parágrafo 2 del artículo 643 del ET señala que, si dentro del término para interponer el recurso contra la resolución que impone la sanción por no declarar el contribuyente presenta la declaración, la sanción final podrá reducirse al 50 % del valor de la impuesta inicialmente por la Dian, en cuyo caso el contribuyente deberá liquidarla y pagarla al presentar la declaración. Sin embargo, tal sanción no podrá ser inferior al valor de la sanción por extemporaneidad que se debe liquidar con posterioridad al emplazamiento por no declarar.

|

Liquidador de sanción por no declarar

En esta herramienta se puede liquidar la sanción por no declarar de las diferentes obligaciones tributarias que no se presentaron oportunamente.

Descarga y usa esta guía completa para liquidar la sanción por no declarar renta, IVA, INC, activos en el exterior, impuesto al patrimonio, SIMPLE, etc.

|

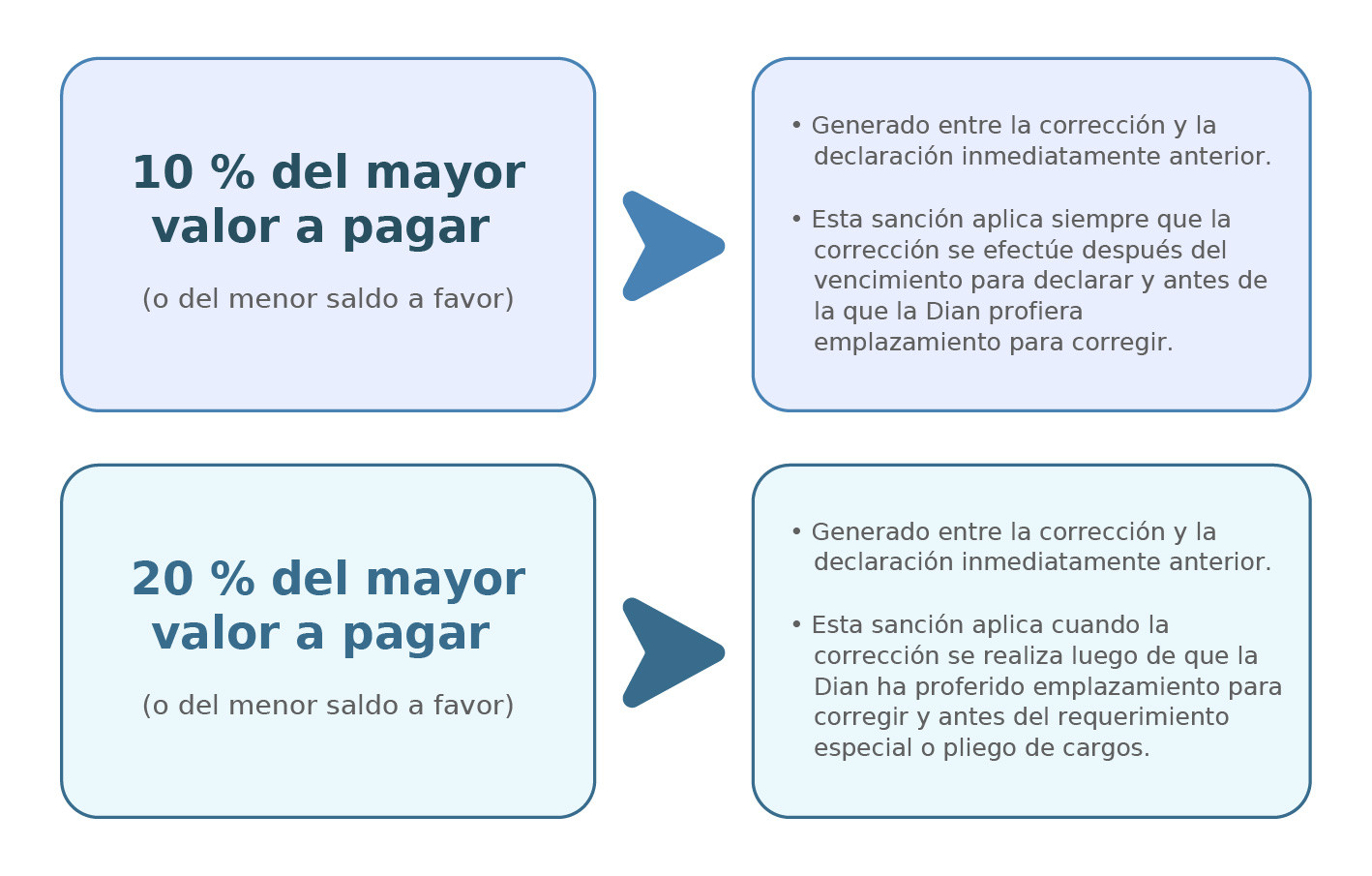

5.4. SANCIÓN POR CORRECCIÓN

Cuando los contribuyentes, responsables o agentes retenedores corrijan sus declaraciones tributarias, deberán liquidar y pagar una sanción por corrección. El artículo 644 del ET determina la forma de liquidación y pago de la sanción por corrección:

Nota: si la declaración inicial fue presentada de forma extemporánea, los valores antes enunciados se incrementarán en un 5 % por mes o fracción de mes, por el tiempo que haya transcurrido entre la presentación inicial y el vencimiento del plazo para declarar; es decir, las tarifas por aplicar serían del 15 % y 25 %, respectivamente. No obstante, la sanción no podrá superar el 100 % del mayor valor a pagar o el menor saldo a favor.

5.5. CORRECCIONES A LAS DECLARACIONES TRIBUTARIAS QUE NO GENERAN SANCIÓN POR CORRECCIÓN

Según el artículo 588 del ET, los contribuyentes tienen la oportunidad de corregir sus declaraciones tributarias dentro de los tres (3) años siguientes al vencimiento del plazo para declarar, y antes de que la Dian les haya notificado requerimiento especial o pliego de cargos en relación con la declaración que se corrige.

Ahora bien, aunque el artículo 644 del ET contemple que cuando el contribuyente corrija sus declaraciones tributarias debe liquidar y pagar la respectiva sanción por corrección respecto al ajuste realizado, existen casos especiales en los que no será necesario liquidar esta sanción:

5.5.1. Rectificación de errores por diferencias de criterio

Cuando al realizar la corrección a la declaración se genere un mayor valor a pagar o un menor saldo a favor, siempre que corresponda a una rectificación de un error proveniente de diferencias de criterio o de apreciación entre la Dian y el declarante relativas a la interpretación del derecho aplicable, no procederá la sanción por corrección.

Lo anterior, bajo la condición de que los hechos que consten en la declaración objeto de corrección sean completos y verdaderos, para lo que el contribuyente deberá presentar la respectiva declaración y explicar las razones en las que se fundamenta.

5.5.2. Correcciones que no modifican el valor a pagar

Cuando al corregir una declaración tributaria no se modifique el valor a pagar o el saldo a favor, no será necesario liquidar la sanción por corrección.

5.5.3. Correcciones al patrimonio

Si se desea corregir una declaración de renta para modificar el patrimonio declarado e incluir algún bien que se haya omitido, debe tenerse presente que dicho ajuste solo modificará el valor de los patrimonios bruto y líquido.

Así pues, si el patrimonio declarado queda totalmente justificado con la nueva declaración presentada y, además, no se altera el impuesto a cargo, el valor a pagar ni el saldo a favor, no procederá la liquidación de sanción por corrección.

|

Liquidador de sanción por corrección presentada por el contribuyente

Para liquidar correctamente la sanción por corrección de una declaración tributaria se debe revisar si es o no voluntaria, cuáles tarifas deben aplicarse y los beneficios que se pueden imputar en ese proceso.

En este formato en Excel encontrarás el paso a paso a seguir para liquidar dicha sanción. |

5.6. SANCIÓN POR INEXACTITUD

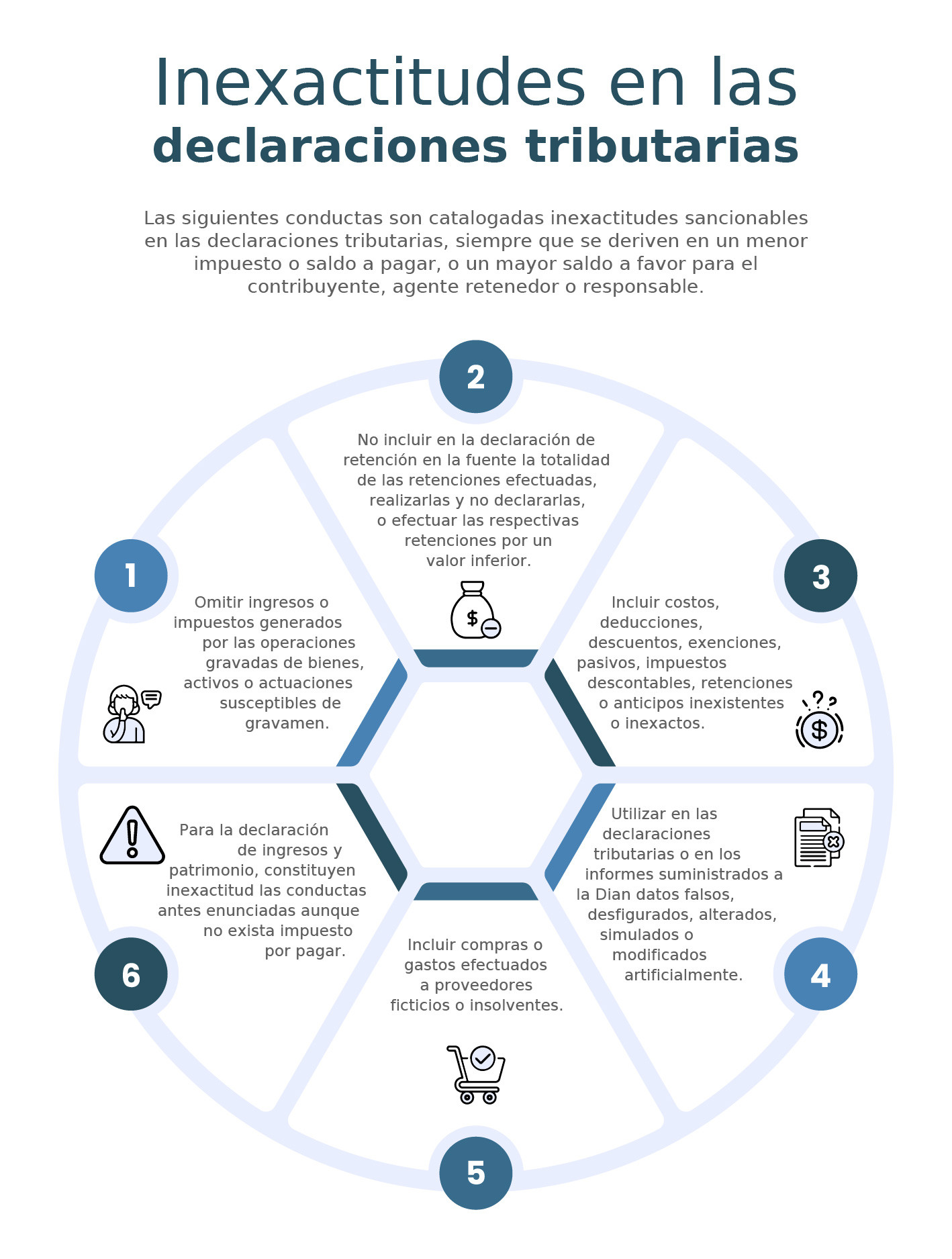

Se considera inexactitud cuando en las declaraciones tributarias el contribuyente o responsable omite ingresos, impuestos generados por las operaciones gravadas o bienes sobre los que puedan recaer impuestos. De igual manera, se considera inexactitud cuando se incluyen costos, deducciones, exenciones, descuentos, impuestos descontables, pasivos, retenciones o anticipos inexistentes. En otras palabras, la inexactitud hace referencia al uso de información falsa, equivocada, incompleta o alejada de la realidad, y cuya utilización implica un menor impuesto o saldo a pagar, o un mayor saldo a favor.

El artículo 648 del ET señala que la sanción por inexactitud será equivalente al 100 % de la diferencia entre el saldo a pagar o el saldo a favor (según sea el caso) determinado en la liquidación oficial y el declarado por el contribuyente, agente retenedor o responsable, o al 15 % de los valores inexactos en el caso de las declaraciones de ingresos y patrimonio.

|

La sanción por inexactitud no es aplicada sobre el mayor valor del anticipo que se genere al modificar el impuesto declarado por el contribuyente. |

Sin embargo, el artículo en mención señala casos específicos en los que la sanción por inexactitud será aplicada de forma diferencial, así:

-

El 200 % del mayor valor del impuesto a cargo determinado, cuando se omitan activos o se incluyan pasivos inexistentes.

-

El 160 % de la diferencia entre el saldo a pagar o el saldo a favor (según sea el caso) determinado en la liquidación oficial y el declarado por el contribuyente, cuando la inexactitud se origine por las compras o gastos efectuados a quienes la Dian haya declarado proveedores ficticios o insolventes (ver numeral 5 del artículo 647 del ET), o por la comisión de abuso en materia tributaria, de acuerdo con lo señalado en el artículo 869 del ET.

-

El 20 % de los valores inexactos para el caso de la declaración de ingresos y patrimonio, cuando la inexactitud se origine de la conducta señalada en el numeral 5 del artículo 647 del ET o por la comisión de abuso en materia tributaria.

|

Además de la sanción por inexactitud, el artículo 434A del Código Penal, modificado por el artículo 69 de la Ley 2277 de 2022, señala que el contribuyente que omita activos, los declare por un menor valor o incluya pasivos inexistentes en su declaración de renta por un valor igual o superior a 1.000 smmlv incurrirá en prisión de 48 a 108 meses.

En caso de que el valor fiscal de los activos omitidos, el menor valor de los activos declarados o del pasivo inexistente sea superior a 2.500 smmlv, pero inferior a 5.000 smmlv, la pena se incrementará en una tercera parte, es decir, el contribuyente se enfrentaría a un período de 64 a 144 meses de prisión. Si llegase a superar los 5.000 smmlv, la pena sería de 72 a 162 meses de prisión (ver inciso tercero del artículo 434A del Código Penal). |

|

Liquidador de sanción por inexactitud

Este liquidador de sanción por inexactitud en Excel está elaborado con base en lo expuesto en los artículos 647, 648, 709 y 713 del ET.

Aquí se puede conocer porqué la Dian liquida esta sanción, qué procesos debe tener en cuenta el contribuyente y el paso a paso para saber el monto de la sanción. |

5.6.1. Disminución de la sanción por inexactitud

El parágrafo 1 del artículo 648 del ET indica que la sanción por inexactitud podrá ser reducida, siempre y cuando se cumplan los requisitos fijados en los artículos 703 y 713 del ET en relación con las siguientes correcciones:

5.6.1.1. Corrección provocada por requerimiento especial

Si con ocasión de la respuesta al pliego de cargos, al requerimiento o a su aplicación el contribuyente, responsable, agente retenedor o declarante acepta total o parcialmente los hechos planteados en el requerimiento, la sanción por inexactitud se reducirá a la cuarta parte de la planteada por la Dian en relación con los hechos aceptados, para lo cual el contribuyente o responsable deberá corregir su liquidación privada, incluyendo los valores aceptados y la sanción por inexactitud reducida.

Además, deberá adjuntar a la respuesta al requerimiento una copia de la respectiva corrección y prueba del pago o acuerdo de pago de los impuestos, retenciones y sanciones, incluida la inexactitud reducida.

5.6.1.2. Corrección provocada por la liquidación de revisión

Si dentro del término para imponer el recurso de reconsideración contra la liquidación de revisión el contribuyente, responsable o agente retenedor acepta total o parcialmente los hechos planteados en la liquidación, la sanción por inexactitud se reducirá a la mitad de la sanción inicialmente propuesta por la administración tributaria en relación con los hechos aceptados.

Para tal efecto, el responsable deberá corregir su liquidación privada incluyendo los mayores valores aceptados y la sanción por inexactitud reducida. Adicionalmente, deberá presentar un memorial ante la correspondiente oficina de recursos tributarios, en el que consten los hechos aceptados y se adjunte copia de la respectiva corrección y prueba del respectivo pago.

5.7. INTERESES MORATORIOS

El artículo 634 del ET señala que, sin perjuicio de las sanciones tributarias aplicables a los contribuyentes, cuando estos no cancelen oportunamente sus impuestos o anticipos, deberán liquidar y pagar intereses moratorios por cada día calendario de retardo en el pago.

Los mayores valores de los impuestos determinados por la Dian en las liquidaciones oficiales o por el contribuyente causarán intereses de mora a partir del día hábil siguiente al vencimiento del término en que debieron haberse cancelado, según los plazos del respectivo año o período gravable al que se refiera la liquidación oficial.

Así pues, el artículo 635 del ET menciona que, para efectos de las obligaciones administradas por la Dian, el interés moratorio se liquidará a la tasa de interés diario equivalente a la tasa de usura vigente determinada por la Superintendencia Financiera de Colombia para las modalidades de crédito de consumo menos dos (2) puntos.

|

Liquidador avanzado en Excel (con macros) de intereses moratorios sobre deudas tributarias

En este liquidador puedes calcular los intereses moratorios sobre deudas tributarias administradas por la Dian, de acuerdo con la fecha que se requiera.

Este se encuentra ajustado a la tasa de interés vigente al mes actual y fue diseñado conforme al artículo 635 del ET y sus modificatorios. |

5.8. PRINCIPIO DE FAVORABILIDAD EN EL RÉGIMEN SANCIONATORIO

Después de analizar cada una de las sanciones aplicables a las diferentes declaraciones tributarias, así como las demás obligaciones a las que estarán sujetos ciertos contribuyentes, es preciso destacar que el artículo 640 del ET contempla que las sanciones tributarias puedan liquidarse de forma reducida, siempre que se cumplan las siguientes condiciones:

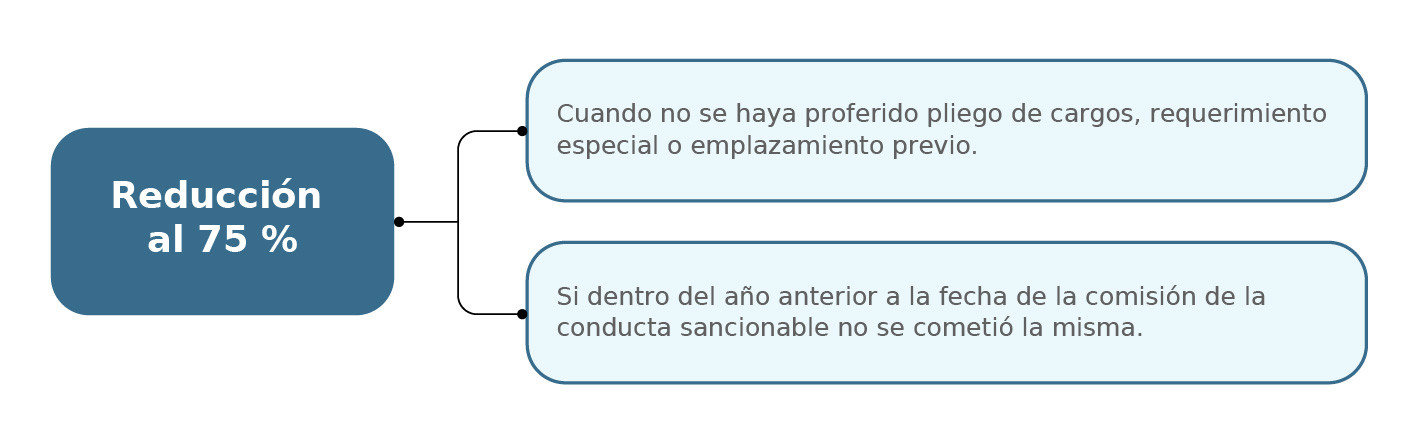

5.8.1. Cuando la sanción sea liquidad por el responsable

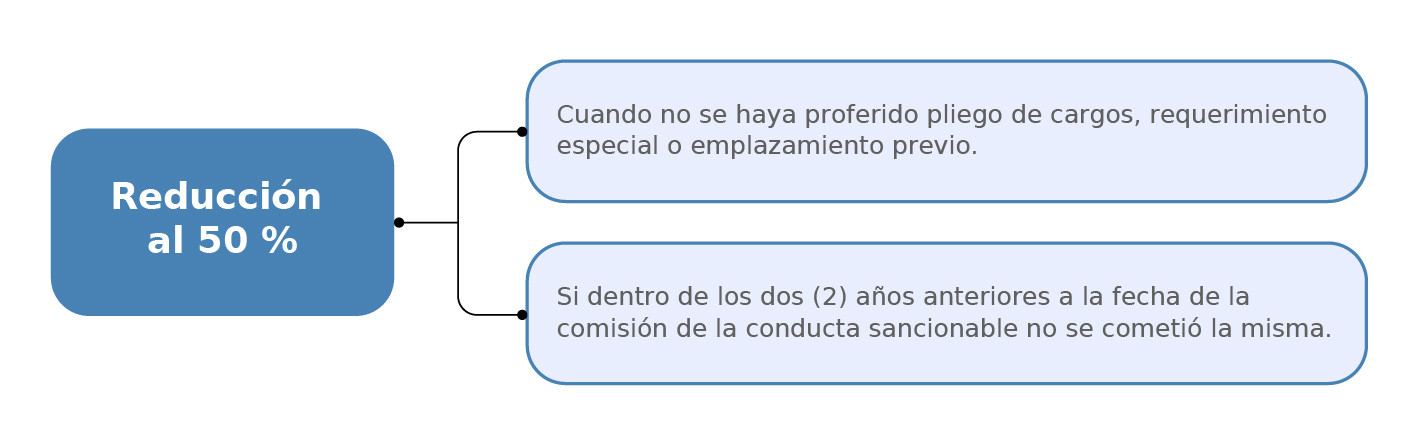

Si la sanción es liquidada por el contribuyente, la reducción será al 50 %, siempre que no se haya cometido la misma conducta dentro de los dos (2) años anteriores y se reducirá al 75 % si dentro del año anterior a la comisión de la conducta no incurrió en la misma. En ambos casos la Dian no deberá haber proferido pliego de cargos, requerimiento especial o emplazamiento previo por no declarar.

5.8.2. Cuando la sanción sea propuesta o determinada por la Dian

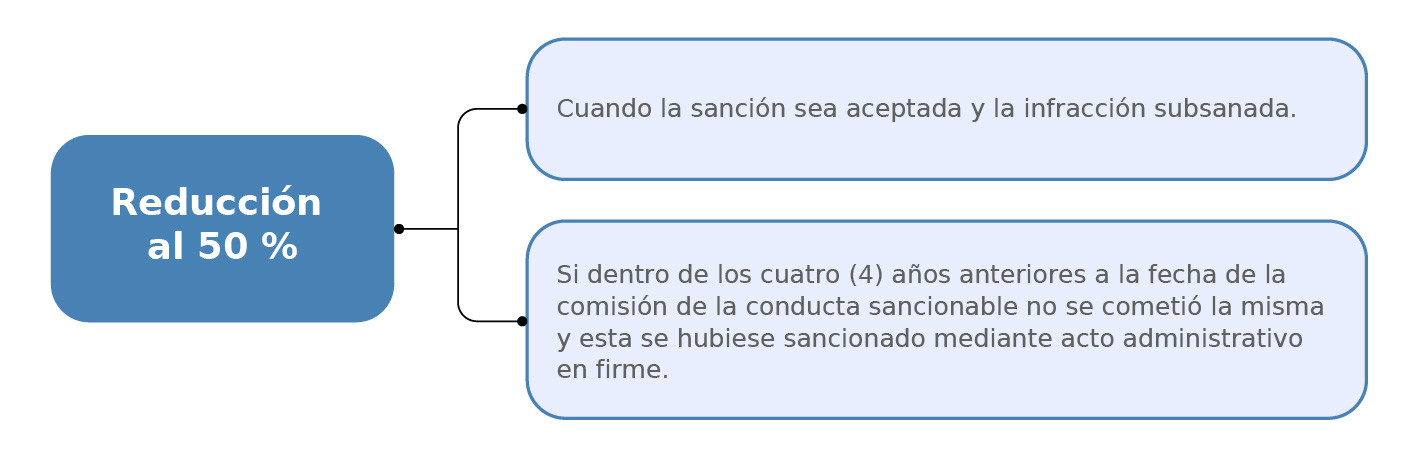

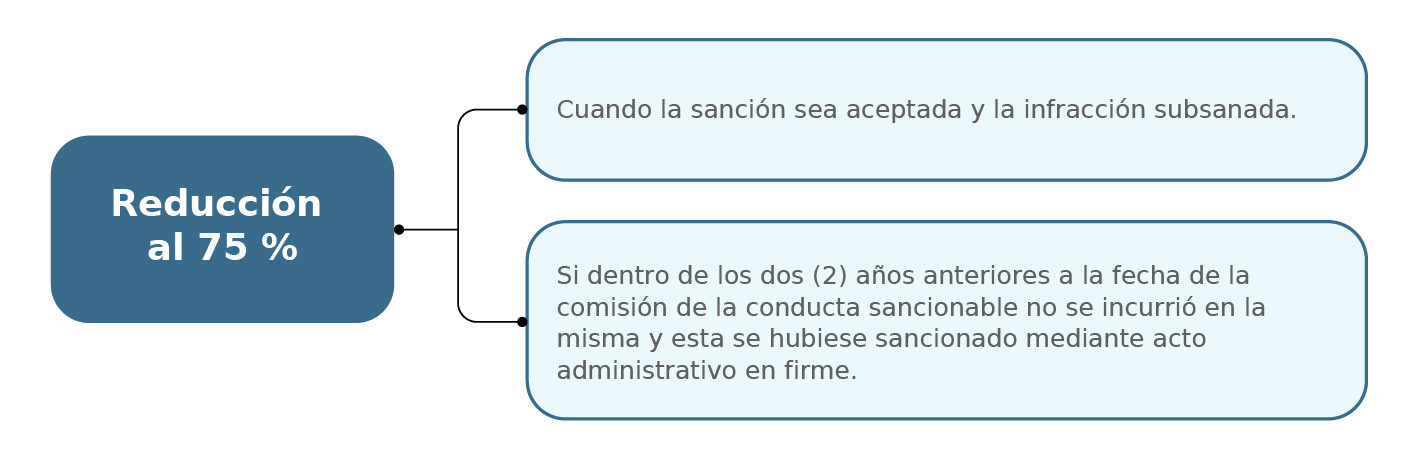

5.8.2. Cuando la sanción sea propuesta o determinada por la Dian

Si la sanción es propuesta o determinada por la Dian, se reducirá al 50 %, siempre que dentro de los cuatro (4) años anteriores a la fecha de la comisión de la conducta sancionable no se haya incurrido en la misma y esta hubiese sido sancionada mediante acto administrativo en firme. Se reducirá al 75 % si la misma conducta no tuvo lugar dentro de los dos (2) años anteriores. Para acogerse a cualquiera de las reducciones anteriores es necesario que la sanción haya sido aceptada y la infracción subsanada.

En tal sentido, los contribuyentes que liquiden sanciones por no declarar o por corrección aritmética podrán optar por una doble reducción de la sanción aplicando las reducciones del artículo 640 del ET, además de lo previsto en el parágrafo 2 del artículo 643 del ET y el inciso segundo del artículo 646 ibidem.

El principio de favorabilidad, sin embargo, no será procedente para el caso de la sanción por inexactitud cuando se trate de la omisión de activos o se incluyan pasivos inexistentes, compras o gastos efectuados a proveedores ficticios o insolventes, o cuando haya comisión de abuso en materia tributaria. Estas situaciones se señalan en los numerales 1, 2 y 3 del artículo 648 del ET (ver parágrafo 3 del artículo 640 del ET).

Lo expuesto hasta este punto se sintetiza en el siguiente esquema:

[end_member_content]