7. LIQUIDADOR DE APORTES A SEGURIDAD SOCIAL DE INDEPENDIENTES POR CUENTA PROPIA Y CON CONTRATO DIFERENTE AL DE PRESTACIÓN DE SERVICIOS

|

APORTES A SEGURIDAD SOCIAL DE INDEPENDIENTES POR CUENTA PROPIA Y CON CONTRATOS DIFERENTES AL DE PRESTACIÓN DE SERVICIOS

Según el artículo 89 de la Ley 2277 de reforma tributaria 2022 para los trabajadores independientes por cuenta propia y los que celebran contratos diferentes a los de prestación de servicios, la cotización será sobre el 40 % del valor mensual de los ingresos causados para quienes estén obligados a llevar contabilidad, o los efectivamente percibidos para los que no tienen dicha obligación, sin incluir el valor del IVA.

Este resultado, en todo caso, podrá estar disminuido con costos y gastos, bien sean reales (si cumplen con los requisitos del artículo 107 del ET) o por el sistema de costos presuntos (establecido en el Decreto 1601 de 2022).

IBC = (ingresos mensualizados – costos y deducciones) x 40 %

Entonces, los trabajadores independientes por cuenta propia y los independientes con contratos diferentes a prestación de servicios para la liquidación de los aportes al sistema de seguridad social, deberán atender el siguiente procedimiento:

- Determinar el valor mensual de los ingresos causados o los efectivamente percibidos, antes de IVA.

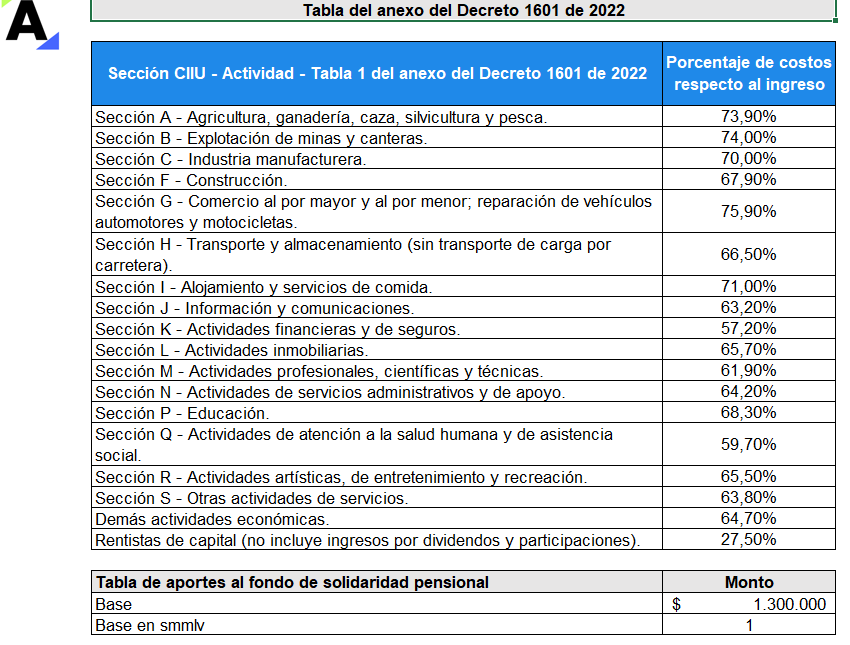

- Descontar los costos asociados a la actividad económica, en los términos establecidos en el artículo 107 y siguientes del Estatuto Tributario y demás normas que regulen las expensas realizadas en el desarrollo de cualquier actividad económica, atendiendo las exigencias para la validez de dichos documentos, o aplicar el porcentaje de costos conforme a la actividad económica, de acuerdo con el anexo «Esquema de presunción de costos» del Decreto 1601 de 2022.

- Multiplicar el ingreso neto calculado por el 40% y efectuar el aporte correspondiente al sistema de seguridad social integral.

|

El Decreto 1601 de agosto 5 de 2022 fue expedido por el Ministerio de Trabajo como consecuencia de la declaratoria de inexequibilidad del artículo 244 de la Ley 1955 de 2019 por parte de la Sentencia C-068 de 2020 de la Corte Constitucional, y en consecuencia, la pérdida de vigencia de toda la normativa asociada a esta norma, como la Resolución 209 de 2020 de la UGPP que anteriormente establecía el esquema de presunción de costos.

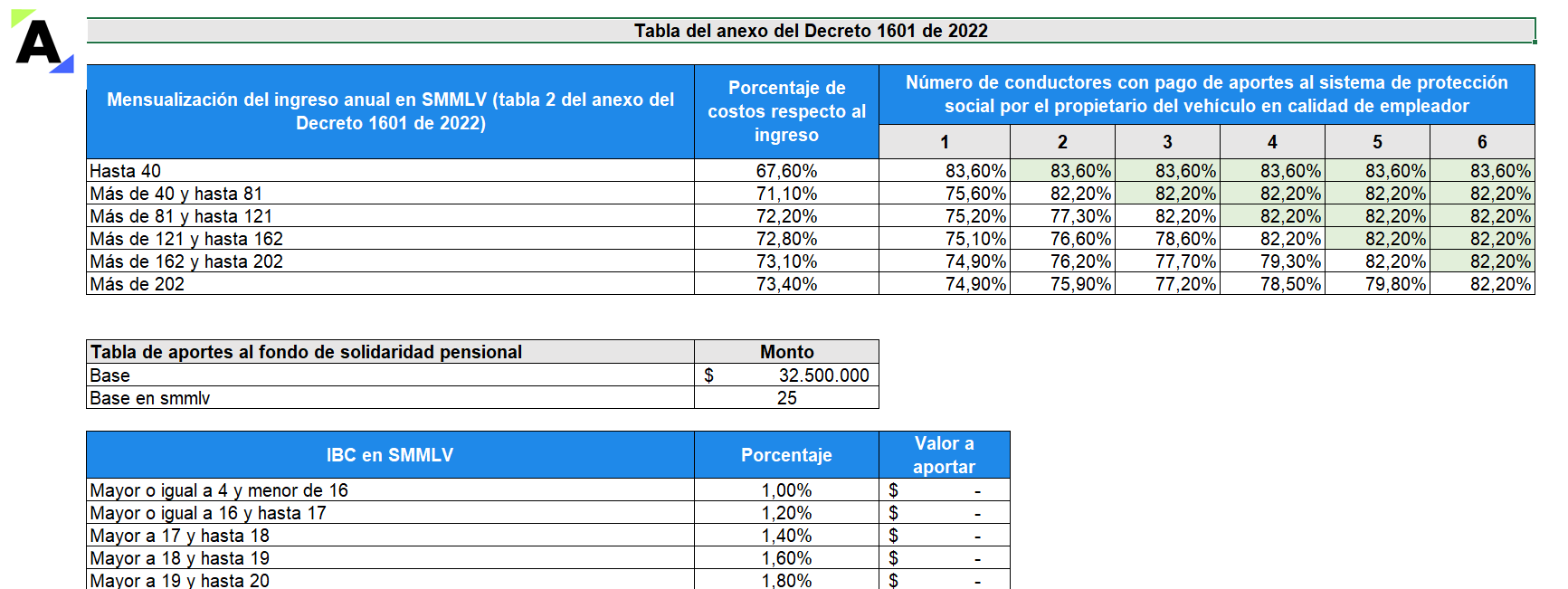

Ahora se aplicará el esquema de presunción de costos del Decreto 1601 de 2022, que incluye los mismos porcentajes de la anterior resolución de la UGPP, con excepción de dos nuevas tablas que deberán aplicar los independientes de transporte público automotor de carga por carretera que tengan o no empleados a su cargo. |

Cabe anotar que, según el artículo 18 de la Ley 100 de 1993, el límite máximo para calcular los aportes a seguridad social es de 25 smmlv ($32.500.000 en 2024). Asimismo, esta norma menciona que en ningún caso el IBC podrá ser inferior a un (1) smmlv.

|

|

Si deseas obtener esta herramienta

|

¿Quieres saber más?

|