CAPÍTULO 3. FORMATOS PARA PRESENTAR EL REPORTE DE EXÓGENA

El prevalidador de la Dian tiene ciertas ventajas; sin embargo, antes de migrar los datos sugerimos diligenciar la información en un borrador. Para ello se podrán utilizar las plantillas diseñadas por Diego Guevara Madrid, líder de investigación tributaria de Actualícese, que contienen comentarios de ayuda y una guía sobre los aspectos que se deben conocer para llevar a cabo cada reporte.

Las plantillas en Excel serán de utilidad como hojas de trabajo para realizar ciertas operaciones que no se permiten en el prevalidador tributario (por ejemplo, sumas u ordenamiento de registros según el NIT, razón social o municipio, etc.). En ellas existen herramientas, como buscar y/o reemplazar un dato (Ctrl. + B), que no funcionan cuando se trabaja en el prevalidador diseñado por la Dian, y son fundamentales cuando se maneja una gran cantidad de información.

Si los datos son digitados en hojas de trabajo en Excel antes de ser trasladados al prevalidador (usando las funciones de copiar y pegar), será posible organizarlos de acuerdo con cualquier criterio (por ejemplo, el número de identificación del beneficiario). Así se facilitaría imprimir la hoja de trabajo y desarrollar posteriores verificaciones y auditorías; incluso se lograría llevarlos de forma más ordenada hasta el prevalidador (aunque esto no es obligatorio).

Así mismo, Actualícese dispone de la herramienta Actualícese Exógena, la cual ofrece una forma más amigable y sencilla de diligenciar los formatos de información exógena y generar los XML de cada uno, sin necesidad de utilizar el prevalidador de la Dian, que en muchos casos puede generar retrasos según el equipo que esté utilizando quien elabora los formatos.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)" products="916580"]

3.1. Aspectos a considerar

A continuación, presentaremos los principales aspectos de los formatos más utilizados en los reportes de información exógena, no sin antes abordar los siguientes consejos relevantes para diligenciar estos formatos:

3.1.1. ¿Qué hacer cuando faltan datos de terceros?

En algunas ocasiones se imposibilita que todos los datos de un tercero sean registrados oportunamente, situación que se convierte en un problema al preparar la información exógena tributaria. Al respecto, es importante destacar que al diligenciar los formatos de información exógena algunos requieren datos como la dirección del tercero, mientras que otros solicitan exclusivamente el código del país de domicilio. Así, el formato 1001 v.10, por ejemplo, requiere la dirección solo cuando el país de residencia del tercero sea Colombia.

Tal dirección, cabe aclarar, no necesariamente debe ser aquella registrada en el RUT, es posible que el tercero al cual se le liquidó el pago haya cambiado de residencia durante el período fiscal.

Ahora bien, es válido discutir que reportar año tras año las direcciones de los mismos terceros proveedores va en contra de la norma del artículo 44 de la Ley antitrámites 962 de 2005, la cual establece que la Dian no podrá requerir información y pruebas que hayan sido suministradas previamente por los respectivos responsables, además de lo establecido en el artículo 9 de la Ley antitrámite 019 de 2012, según el cual las entidades no deben solicitar información que ya posean.

Pese a lo anterior, a través del Concepto 31198 de 2012 la Dian indicó que, conforme a los artículos mencionados, al solicitar el reporte de exógena no está requiriendo documentos que ya reposan en la entidad, sino una información relacionada con los hechos económicos del informante que servirán para efectos de control y cruces de información.

|

Tener en cuenta que…

|

3.1.2. Validación del NIT en la Dian

El NIT es un número único asignado por la Dian, que facilita la individualización de cada contribuyente en materia tributaria, aduanera y de control cambiario, promoviendo especialmente el cumplimiento de las obligaciones de la misma naturaleza. En el caso de las personas naturales y sucesiones ilíquidas, el NIT puede corresponder al número de cédula, registro civil, tarjeta de identidad o cualquier otro documento de identificación. Sin embargo, para obtenerlo es necesario realizar la inscripción en el RUT.

Es importante tener presente que, conforme a lo estipulado en el literal “c” del artículo 177-2 del ET, sustituido por el artículo 20 de la Ley 2010 de 2019, a los contribuyentes que hayan realizado operaciones gravadas con IVA no se les aceptarán como costo o gasto, entre otros aspectos, los pagos efectuados a personas naturales cuando no se conserve copia del RUT del vendedor o prestador del servicio no responsable del IVA, condición que no aplica para las operaciones realizadas con agricultores y ganaderos no responsables de dicho impuesto, siempre que el comprador expida un documento equivalente.

Independientemente de si el contribuyente debe exigirle copia del RUT al vendedor o prestador del servicio, lo recomendable es solicitarlo a cualquier persona natural a quien se le haya efectuado una compra, con el propósito de realizar los respectivos reportes de información exógena. No obstante, si el reportante no cuenta con el RUT de algún tercero que sea persona natural, a través del portal de la Dian, de forma gratuita, podrá confirmar si el NIT se encuentra o no registrado.

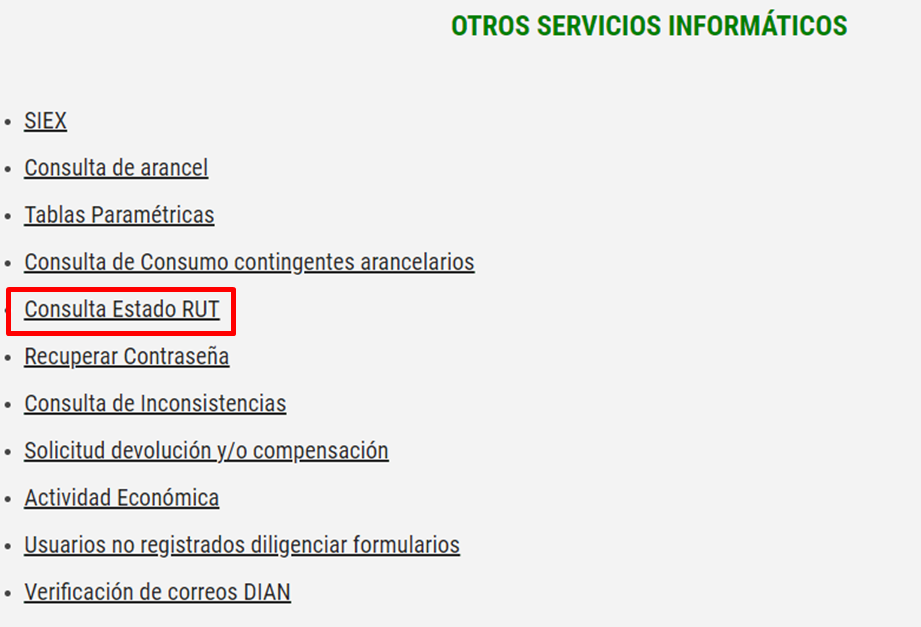

Para tal efecto, es necesario ingresar al portal de la Dian y seleccionar la opción “Transaccional”.

Posteriormente, deberá seleccionarse la alternativa denominada “Otros servicios informáticos” y luego dar clic en la opción “Consulta Estado RUT”.

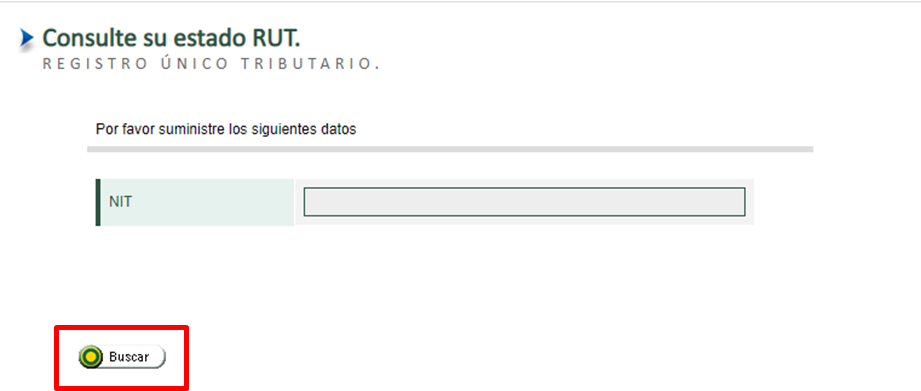

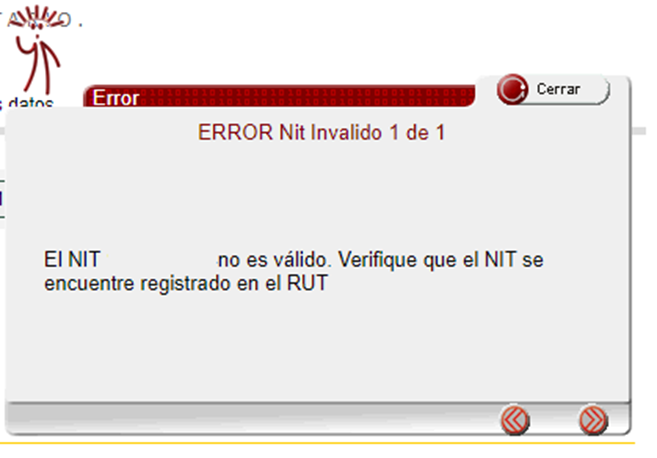

Seleccionada esta opción, se podrá digitar el NIT para confirmar si se tiene un RUT asociado. De existir, se mostrarán los nombres y apellidos del tercero; de lo contrario, se indicará que el NIT no es válido.

[end_member_content]