CAPÍTULO 2. EJEMPLOS PRÁCTICOS PARA ALGUNOS DE LOS REPORTES EXIGIDOS POR EL AÑO GRAVABLE 2023 EN LA RESOLUCIÓN 1255 DE OCTUBRE 26 DE 2022 (ARTÍCULOS 631 Y 631-3 DEL ET)

En este capítulo tiene lugar el desarrollo de casos prácticos sobre la forma en que se recolectaría la información contable y/o fiscal de un reportante para luego depurarla y convertirla en reportes con el estándar XML, destacando los puntos más importantes de tipo contable o fiscal que se deben revisar en cada reporte.

|

Tenga en cuenta que en cada ejemplo se usan los datos de empresas reportantes ficticias distintas y, por lo tanto, los ejercicios se deben estudiar de forma independiente y no deben tratar de correlacionarse entre sí. Es decir, cada ejercicio (ya sea el de las retenciones en la fuente a favor, del formato 1003, el de los ingresos propios del año en el formato 1007 o el del IVA generado en el formato 1006, etc.) se elaboraron usando datos supuestos independientes y únicos por cada tipo de reporte. |

Antes de continuar, te recomendamos escuchar las siguientes videoconferencias impartidas por el Dr. Diego Guevara, en las cuales se abordará el tema de los reportes de los literales “a” hasta “k” del artículo 631 del ET (contribuyentes y no contribuyentes de los impuestos nacionales) y reportes con relevancia tributaria del artículo 631-3 (exigidos a empleadores, municipios y departamentos). Veamos:

El siguiente es un contenido exclusivo.

1. Reportes de los literales “a” hasta “k” del artículo 631 del ET (contribuyentes y no contribuyentes de los impuestos nacionales) y reportes con relevancia tributaria del artículo 631-3 (exigidos a empleadores, municipios y departamentos) - Parte 1

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content]

Conoce los temas abordados en este video:

- 00:01 - 18:34 - 1010 v. 8 (con el reporte de socios y accionistas a diciembre 31 de 2023 de sociedades comerciales, o de asociados de cooperativas y fondos de empleados, o de comuneros de empresas comunitarias; ver el literal “a” del artículo 631 del ET y el artículo 16 de la Resolución 001255 de octubre de 2022).

- 18:35 - 37:15 - 1001 v. 10 (con el reporte de pagos o abonos en cuenta a terceros durante el 2023 y sus respectivas retenciones practicadas o asumidas a título de renta, IVA, timbre; ver los literales “b” y “e” del artículo 631 del ET y el artículo 17 de la Resolución 001255 de octubre de 2022).

- 37:16 - 44:40 - 1005 v. 7 (con el reporte de los valores por IVA descontable utilizados en las declaraciones del IVA del año 2023; ver el literal “e” del artículo 631 del ET y el artículo 20 de la Resolución 001255 de octubre de 2022).

- 44:41 - 47:43 - 1003 v. 7 (con el reporte de la totalidad de las retenciones a título de renta, IVA y timbre que le hayan practicado al informante durante el año 2023; ver el literal “c” del artículo 631 del ET y el artículo 18 de la Resolución 001255 de octubre de 2022).

2. Reportes de los literales “a” hasta “k” del artículo 631 del ET (contribuyentes y no contribuyentes de los impuestos nacionales) y reportes con relevancia tributaria del artículo 631-3 (exigidos a empleadores, municipios y departamentos) - Parte 2

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content]

Conoce los temas abordados en este video:

- 00:01 – 00:06:19: 1004 v. 8 (con el reporte de algunos de los descuentos al impuesto de renta o descuentos al impuesto SIMPLE utilizados en la declaración de renta o del régimen simple año gravable 2023; ver el literal “d” del artículo 631 del ET y el artículo 26 de la Resolución 001255 de octubre de 2022).

- 06:20 – 12:54: 1007 v. 9 (con el reporte de los ingresos propios recibidos o facturados durante el año 2023; ver el literal “f” del artículo 631 del ET y el artículo 19 de la Resolución 001255 de octubre de 2022).

- 12:55 – 17:46: 1006 v. 8 (con el reporte del IVA e INC generado durante el 2023; ver el literal “f” del artículo 631 del ET y el artículo 20 de la Resolución 001255 de octubre de 2022).

- 17:47 – 25:53: 1647 v. 2 (con el reporte de los ingresos recibidos o facturados por cuenta de terceros, pero sin incluir los que se facturaban por la ejecución de contratos de colaboración empresarial; ver el literal “g” del artículo 631 del ET y el artículo 24 de la Resolución 001255 de octubre de 2022).

- 25:54 – 31:41: 1009 v. 7 (con el reporte de los pasivos fiscales a diciembre 31 de 2023; ver el literal “h” del artículo 631 del ET y el artículo 21 de la Resolución 001255 de octubre de 2022).

- 31:42 – 35:08: 1008 v. 7 (con el reporte de las cuentas por cobrar fiscales a diciembre 31 de 2023; ver el literal “i” del artículo 631 del ET y el artículo 21 de la Resolución 001255 de octubre de 2022).

- 35:09 - 43:36: 1011 v. 6, 1012 v. 7 y 2275 v. 2 (con el reporte de otros datos de las declaraciones de renta, simple e IVA del año 2023; ver el literal “k” del artículo 631 del ET y los artículos 25 y 26 de la Resolución 001255 de octubre de 2022).

- 43:37 – 47:33: 5247 v. 1, 5248 v. 1, 5249 v. 1, 5250 v. 1, 5251 v. 1 y 5252 v. 2 (con el reporte de quienes administraron contratos de colaboración empresarial, tales como consorcios, o mandatos, o contratos de cuentas en participación, etc.; ver los literales “b”, “e”, “f”, “h” e “i” del artículo 631 del ET y el artículo 27 de la Resolución 001255 de octubre de 2022).

- 47:34 – 48:11: 1013 v. 9, 1014 v. 2 y 1058 v. 9 (con el reporte de los patrimonios autónomos administrados por sociedades fiduciarias; ver los literales “b”, “e” y “f” del artículo 631 del ET y el artículo 15 de la Resolución 001255 de octubre de 2022).

- 48:12 – 49:42: 1034 v. 6, 1035 v. 8 y 1036 v. 9 (con el reporte de quienes deban consolidar estados financieros del año 2023 y de quienes tenían vinculados económicos al cierre del 2023; ver los artículos 631-1 y 631-3 del ET, y los artículos 28 y 30 de la Resolución 001255 de octubre de 2022).

3. Reportes de los literales “a” hasta “k” del artículo 631 del ET (contribuyentes y no contribuyentes de los impuestos nacionales) y reportes con relevancia tributaria del artículo 631-3 (exigidos a empleadores, municipios y departamentos) - Parte 3

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content]

Conoce los temas abordados en este video:

- 00:01 – 12:56: 2276 v. 4 (con el reporte de los pagos o abonos en cuenta por rentas de trabajo del año 2023; ver los artículos 631-3 del ET y 35 de la Resolución 001255 de octubre de 2022).

- 12:57 – 15:39: 1406 v. 10, 1476 v. 12, 1480 v. 10, 1481 v. 10 y 2631 v. 1 (con el reporte de municipios o departamentos por impuesto predial de vehículos y de industria y comercio del año 2023; ver los artículos 631-3 del ET y 36 de la Resolución 001255 de octubre de 2022).

- 15:40 – 16:11: 2683 v. 1 (con el reporte de las entidades que otorgan, cancelan o suspenden personerías jurídicas; ver los artículos 631-3 del ET y 37 de la Resolución 001255 de octubre de 2022).

- 16:12 – 18:25: 2743 v. 1 (con el reporte de las personas jurídicas de las propiedades horizontales comerciales o mixtas que explotan sus áreas comunes; ver los artículos 631-3 del ET y 38 de la Resolución 001255 de octubre de 2022).

- 18:26 – 18:58: 2625 v. 1 (con el reporte de los representantes de las asociaciones público-privadas; ver los artículos 631-3 del ET y 39 de la Resolución 001255 de octubre de 2022).

- 18:59 – 19:57: 2280 v. 1 (con el reporte por la utilización de beneficio fiscal de contratar mujeres víctimas de la violencia; ver los artículos 631-3 del ET y 40 de la Resolución 001255 de octubre de 2022).

- 19:58 – 20:33: 2279 v. 2 (con el reporte del código CUIN de las entidades públicas que entreguen reportes de exógena del año gravable 2023; ver los artículos 631-3 del ET y 41 de la Resolución 001255 de octubre de 2022).

- 20:34 – 21:16: 2575 v. 1 (con el reporte de donaciones recibidas y certificadas por parte de las entidades no contribuyentes de renta; ver los artículos 631-3 del ET y 42 de la Resolución 001255 de octubre de 2022).

- 21:17 – 22:22: 2574 v. 2 (con el reporte de ventas en las que no se cobró el Impuesto nacional al carbono; ver los artículos 631-3 del ET y 43 de la Resolución 001255 de octubre de 2022).

2.1. Reporte literal “a” del artículo 631 del ET

Datos de socios o accionistas a diciembre 31 de 2023

(Artículo 16 de la Resolución 01255 de octubre 26 de 2022)

Formato 1010 versión 8

Hoja de trabajo contable para recolectar la información básica que luego ha de llevarse al formato 1010 v.8, para generación del reporte a que hace referencia el literal “a” del artículo 631 del ET, información sobre socios o accionistas, cooperados y comuneros a diciembre 31 de 20231.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

1. Participación en el capital social a diciembre 31 de 2023

Sociedad: “EJEMPLO 1 S.A.S.” (sociedad comercial)

Dirección de la empresa: Cra. 50 80-10, Cali

|

Nombre accionista |

NIT o CC |

DV |

Dirección |

País de domicilio |

Valor nominal del capital suscrito y pagado a diciembre 31 de 2023 |

Porcentaje respecto al total de la cuenta |

|

Juan Reyes García |

31234456 |

|

Calle 13 20-45, Cali |

Colombia |

100.000 |

0,00830 % |

|

Octavio Reyes García |

16432345 |

|

Calle 13 20-45, Cali |

Colombia |

100.000 |

0,00830 % |

|

Roger Smith |

47348 |

|

Wall Street, New York |

EE. UU |

5.100.000 |

0,42313 % (a) |

|

Reyes S. A. |

800456321 |

9 |

Calle 14 3-20, Bogotá |

Colombia |

500.000.000 |

41,48345 % |

|

Magos S. A. |

890341333 |

1 |

Calle 13 3-23, Cali |

Colombia |

700.000.000 |

58,07683 % |

|

|

|

|

Totales |

|

1.205.300.000 |

100 % |

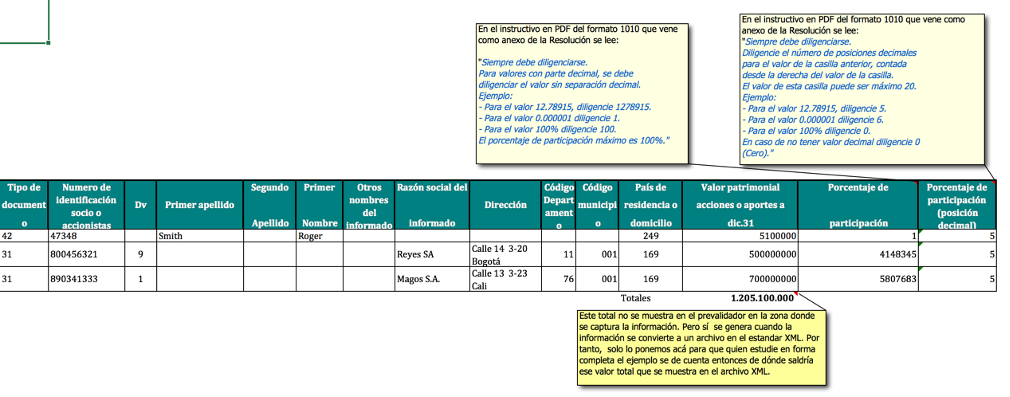

(a) Cuando se esté llevando esta información al formato 1010 v.8, el porcentaje de participación se tendrá que informar en una primera columna como una cifra entera, sin usar separaciones decimales (por ejemplo, el valor de 0,42313 % se reportará como “1”, pues está por debajo del 1 %). Y luego, en otra columna siguiente, se indicará el número de posiciones decimales para esa primera cifra reportada en la columna anterior. En este caso, en la segunda columna se colocaría “5”. En el siguiente accionista, si su porcentaje es 41,48345 %, en la primera columna se reporta “4148345” (sin ningún punto de separación decimal). Pero en la columna que sigue, para indicar cuántos decimales tenía la primera cifra, se colocará entonces la cifra “5”.

1 Ver artículo16 de la Resolución 01255 de octubre de 2022.

2. Utilidades distribuidas durante el 2023 a los socios, accionistas, cooperados o comuneros

El valor de las participaciones o dividendos pagados o abonados en cuenta en calidad de exigibles durante el 2023, y el valor que fue pagado a abonado a los cooperados con el fondo de protección de aportes creado con el remanente (en el caso de las cooperativas), son valores que no se reportan en el formato 1010 sino en el formato 1001 (pagos y retenciones a terceros) y usando los conceptos 5068 a 5071. En dicho formato 1001 se reportan todos los pagos o abonos en cuenta a terceros (incluidos entonces hasta los dividendos, participaciones o remanentes) cuando tales pagos hayan superado en el 2023 la cifra de $100.000. Pero si el reportante del formato 1001 es alguno de los mencionados en el literal “f” del artículo 1 de la Resolución 01255 de 2022 (por ejemplo, las empresas que durante el 2023 solo estuvieron obligadas a practicar retención o autorretención a título de renta, IVA o timbre), en tal situación reportarán la totalidad de los pagos o abonos en cuenta a terceros y no solo a los que superen los $100.000 (ver los parágrafos 1 y 2 del artículo 17 de la Resolución 01255 de 2022).

3. Determinación del valor patrimonial del aporte del socio o accionista a diciembre 31 de 2023

En este caso, es importante aclarar que en el inciso segundo del artículo 16 de la Resolución 1255 de 2022 se indica lo siguiente:

“El valor a reportar por acciones, aportes o derechos sociales poseídos en cualquier clase de sociedad o entidades corresponderá al registro contable del valor total de la inversión, aporte o derecho social efectuada y acumulada a treinta y uno (31) de diciembre del año a reportar.”

En vista de lo anterior, no se necesitará conocer el patrimonio líquido que la sociedad "Ejemplo 1 S. A. S" informe en su declaración de renta del año gravable 2023 y con el cual en el pasado se calculaba y reportaba el valor intrínseco fiscal. Solo se tendrá que reportar el valor nominal del aporte social del socio o accionista a diciembre 31.

4. Con todos los datos anteriores se concluye que:

-La información de los dos primeros accionistas no se reporta, pues el valor nominal del aporte social de cada uno a diciembre 31 de 2023 no supera el valor de $3.000.000 de participación.

- El tercer accionista, por ser persona natural del exterior y por tener un aporte social superior a $3.000.000, sí se debe reportar y, además, debe hacerse siempre con su número de identificación fiscal del exterior. Recuérdese que, esta vez, los terceros del exterior que sean personas naturales ya no se podrán reportar con tipo de documento “43” (sin identificación del exterior) y usando los seudonits 444444001 hasta 444449999. Eso solo se permitirá para reportar a los terceros del exterior que sean personas jurídicas. Por consiguiente, a los terceros del exterior que sean personas naturales siempre se les deberá reportar con tipo de documento “42” (documento extranjero) y con el número de identificación fiscal que utilizan en el exterior para efectos del impuesto de renta de sus respectivos países.

- El valor que se reportaría en el formato 1010 para todos los accionistas (colombianos y del extranjero) que sí tienen aportes sociales superiores a $3.000.000, sería:

|

Nombre accionista |

Valor a reportar del aporte (a) |

|

Juan Reyes G. |

No se reporta |

|

Octavio Reyes |

No se reporta |

|

Roger Smith |

5.100.000 |

|

Reyes S. A. |

500.000.000 |

|

Magos S. A. |

700.000.000 |

|

Totales |

(b) 1.205.100.000 |

(a) Al reporte se llevan las cifras enteras, sin ningún tipo de aproximaciones a miles o millones, y sin usar puntos separadores de miles o millones.

(b) Este valor será el mismo valor total de control que se formará en los datos del “Encabezado” cuando ya se tenga generado el respectivo archivo XML. En este sentido, se recomienda hacer visualmente la respectiva verificación.

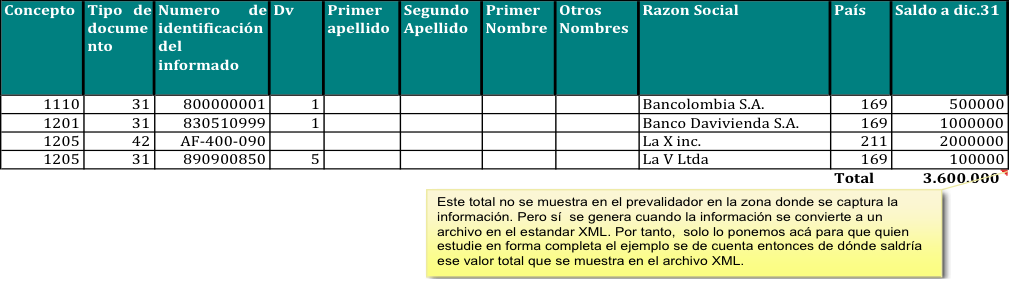

Al llevar la información anterior hasta el prevalidador tributario, el archivo del formato 1010 v. 8 se vería así:

Y al convertir esa misma información en un archivo con el estándar XML, que se llamaría:

Dmuisca_010101008202400000001.xml los datos se verían así:

(Nota: el dato “año” siempre será aquel en el que se entrega la información, en este caso el 2024).

|

<?xml version=”1.0” encoding=”ISO-8859-1” ?> - <mas xmlns:xsi=”http://www.w3.org/2001/XMLSchema-instance” - <Cab> <Ano>2024</Ano> <CodCpt>1</CodCpt> <Formato>1010</Formato> <Version>8</Version> <NumEnvio>1</NumEnvio> <FecEnvio>2024-04-24T00:00:00.000</FecEnvio> <FecInicial>2023-01-01</FecInicial> <FecFinal>2023-12-31</FecFinal> <ValorTotal>1205100000</ValorTotal> <CantReg>3</CantReg> </Cab> <socios tdoc=”42” nid=”47348” apl1=”Smith” nom1=”Roger” país=”249” val=”5100000” por=”1” dec=”5” />

<socios tdoc=”31” nid=”800456321” dv=”9” raz=”Reyes SA” dir=”Calle 14 3-20 Bogotá” dpto=”11” mun=”001” país=”169” val=”500000000” por=”4148345” dec=”5” /> <socios tdoc=”31” nid=”890341333” dv=”1” raz=”Magos S.A.” dir=”Calle 13 3-23 Medellín” dpto=”76” mun=”001” país=”169” val=”700000000” por=”5807683” dec=”5” /> |

2.2. Reporte literales “b” y “e” del artículo 631 del ET

Pagos o abonos en cuenta a terceros y sus retenciones durante el 2023

(artículo 17 de la Resolución 01255 octubre 26 de 2022)

(Literales “e” y “b” del artículo 631 del ET)

Formato 1001 versión 10

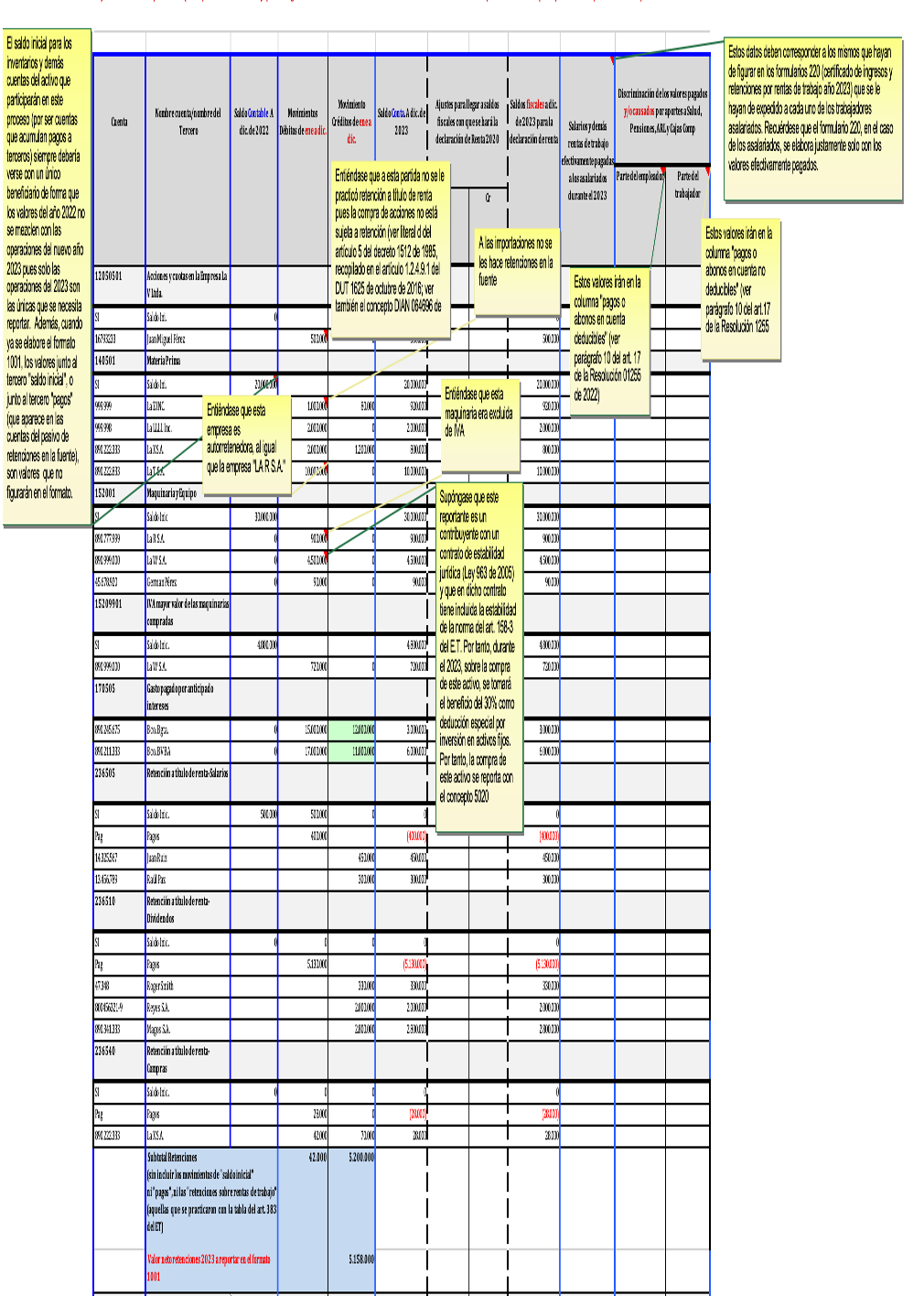

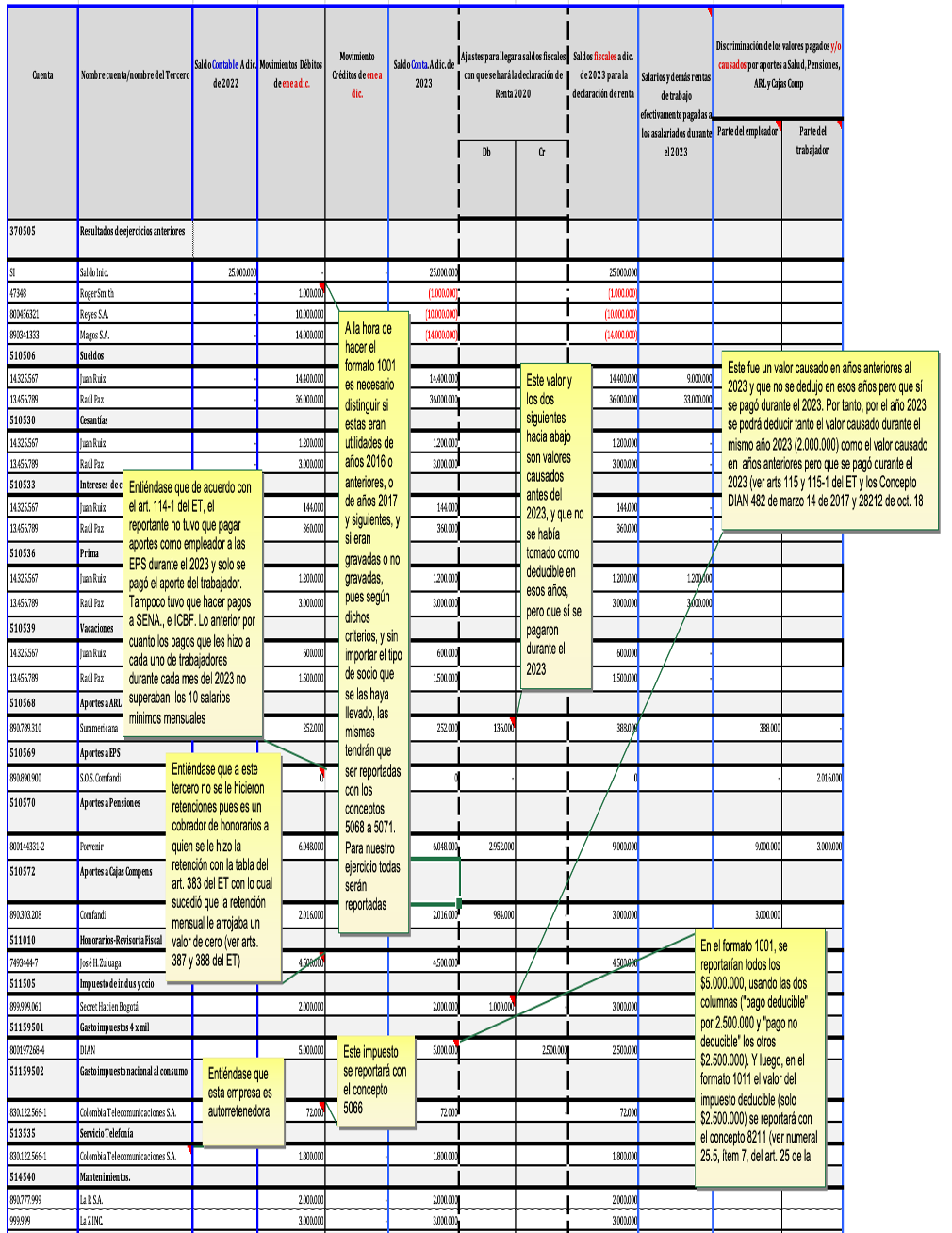

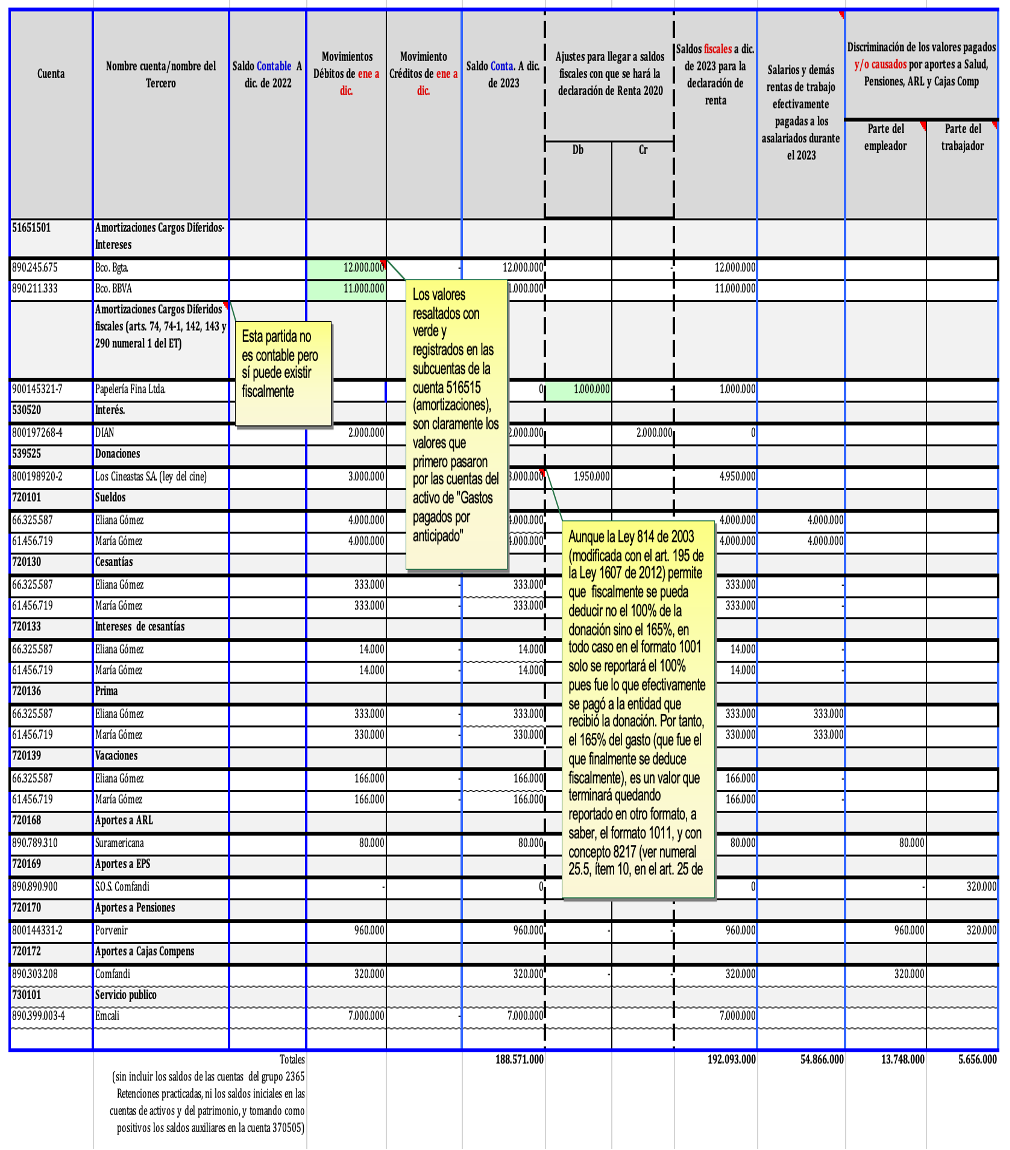

A continuación se presenta un ejemplo sobre la forma como una sociedad comercial llamada “EJEMPLO 2 S. A. S.” recolectaría la información básica que luego ha de llevarse al formato 1001 versión 10 para generación del reporte al que hace referencia el literal “e” del artículo 631 del ET con la información sobre costos y gastos deducibles y no deducibles (pagados o simplemente causados o devengados) en que se incurrió durante 2023 (incluida la compra de inventarios, activos fijos y activos intangibles, los gastos pagados por anticipado, los cargos diferidos fiscales y la distribución de dividendos y participaciones) el cual también incluirá la información a que hace referencia el literal “b” del artículo 631 del ET, sobre retenciones a título de renta, IVA o timbre que se hayan tenido que practicar (o asumir) sobre dichos costos y gastos (si era del caso).

En relación con este reporte, es importante destacar que todos los reportantes del formato 1001 (a excepción de los señalados en el literal “f” del artículo 1 de la Resolución 01255 de 2022) solo están obligados a discriminar de forma individualizada el detalle de los terceros que a lo largo de todo el año 2023 recibieron pagos o devengos (por conceptos diferentes a rentas de trabajo sometidas a retención con la tabla del artículo 383 del ET) que sí hayan sido iguales o superiores a $100.000. Por tanto, los pagos y/o devengos (por conceptos diferentes a rentas de trabajo sometidas a retención con la tabla del artículo 383 del ET) que no superan dicho tope, se pueden agrupar bajo el NIT 222222222 (Cuantías menores) según el concepto al que correspondan.

Sin embargo, los reportantes que elaboren el formato 1001 solamente porque les aplica lo indicado en el literal “f” del artículo 1 de la Resolución 01255 de 2022 (es decir, los que únicamente estuvieron obligados a practicar retenciones y/o autorretenciones) sí tendrán que reportar de forma individualizada a todos los terceros (por cualquier concepto diferente a rentas de trabajo) a los cuales les hayan hecho pagos y/o devengos, sin importar su cuantía. Por tal motivo, estos reportantes no pueden usar el NIT “222222222-Cuantías menores” (ver parágrafos 1 y 2 del artículo 17 de la Resolución 01255 de 2022).

|

Sin embargo, los reportantes que elaboren el formato 1001 solamente porque les aplica lo indicado en el literal “f” del artículo 1 de la Resolución 01255 de 2022 (es decir, los que únicamente estuvieron obligados a practicar retenciones y/o autorretenciones) sí tendrán que reportar de forma individualizada a todos los terceros (por cualquier concepto diferente a rentas de trabajo) a los cuales les hayan hecho pagos y/o devengos, sin importar su cuantía. Por tal motivo, estos reportantes no pueden usar el NIT “222222222-Cuantías menores” (ver parágrafos 1 y 2 del artículo 17 de la Resolución 01255 de 2022). |

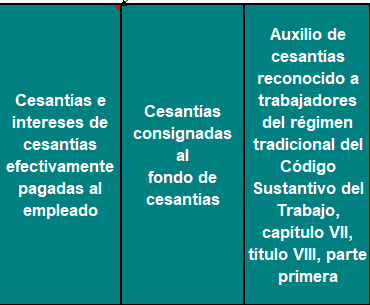

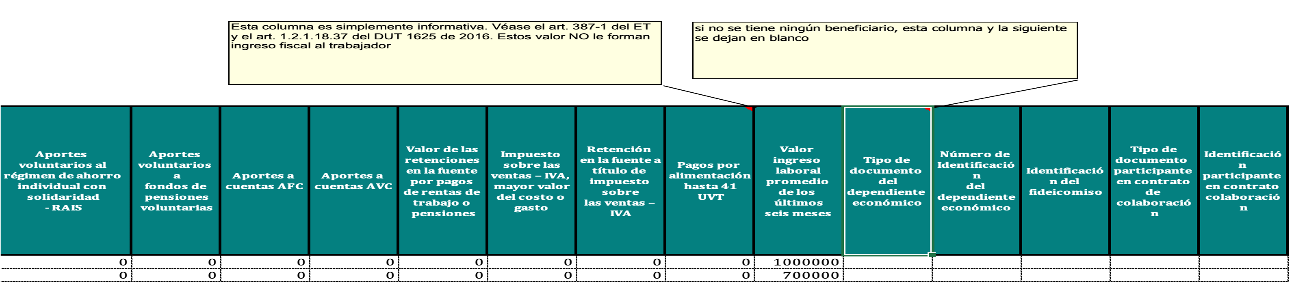

Recuérdese que los pagos o abonos en cuenta por rentas de trabajo (aquellas que sean laborales o no laborales pero que se sometieron a retención con la tabla del artículo 383 del ET) no se reportarán en el formato 1001 sino en el 2276 (ver el parágrafo 12 del artículo 17 de la Resolución 01255 de 2022). |

Los pasos que se siguieron en el proceso de examinar y organizar la información antes de llevarla al formato 1001, fueron los siguientes (los pasos 6 a 8 solo son aplicables para los reportantes que sí tienen posibilidad de usar el NIT especial “222222222-Cuantías menores”):

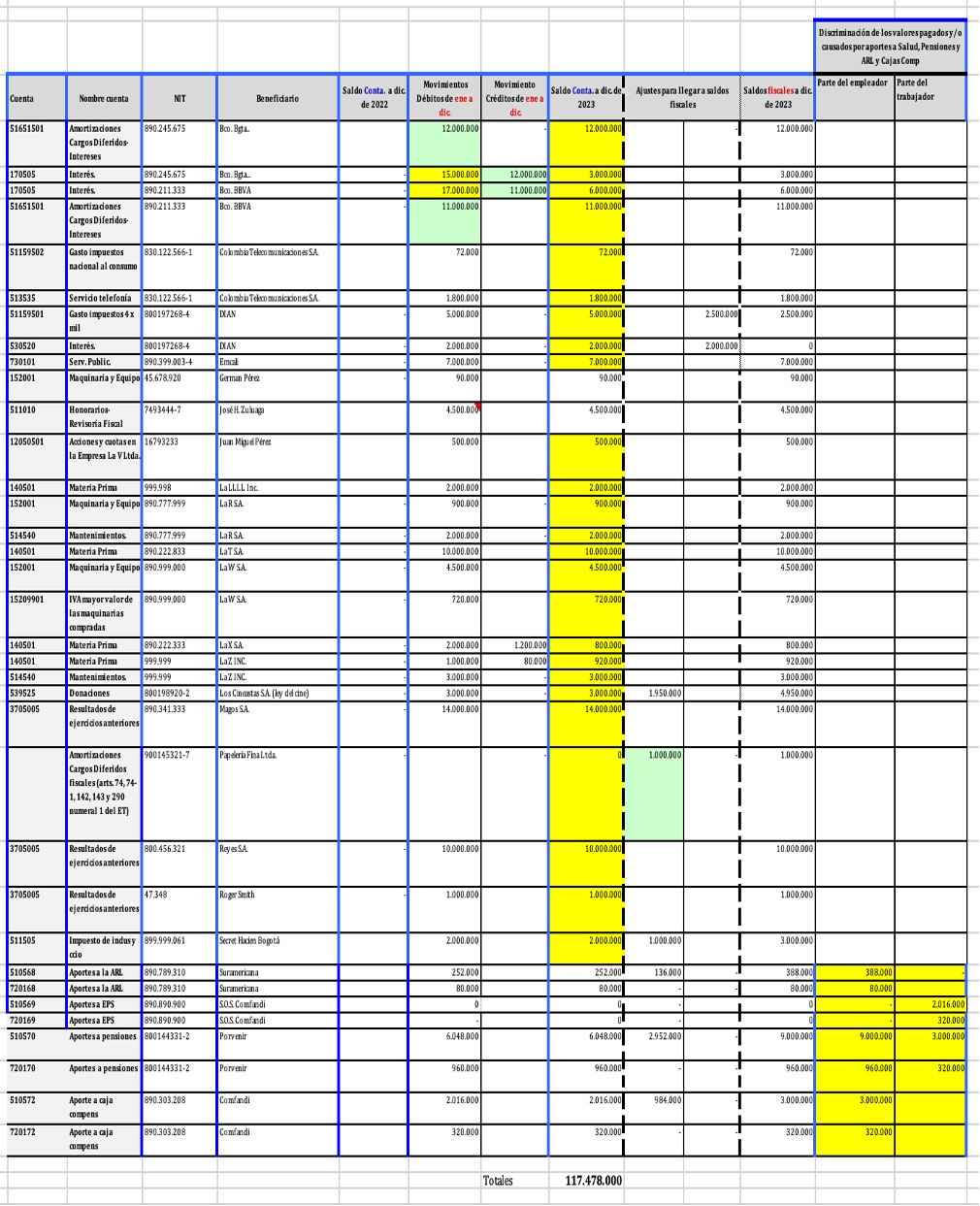

1) Tener a la mano una hoja de trabajo en Excel con el balance de prueba del periodo enero a diciembre de 2023 (elaborado bajo normas internacionales para el caso de quienes están obligados a llevar contabilidad) donde estén involucradas todas las cuentas que acumulan pagos y/o causaciones a terceros (como propiedad, planta y equipo, inversiones en instrumentos de patrimonio, inventarios, activos biológicos, gastos pagados por anticipado, utilidades acumuladas que hayan sido repartidas, costos y gastos del ejercicio, etc.). En el caso de los reportantes no obligados a llevar contabilidad, la hoja de trabajo solo contendría los valores pagados (pues no llevan contabilidad de causación). En ese balance de prueba también se deben reflejar las cuentas del pasivo por retenciones en la fuente practicadas a terceros (o asumidas con el tercero), ya sean a título de renta, IVA o timbre, por cuanto de allí se tomará el dato de las retenciones practicadas o asumidas con el tercero. Tener presente, además, que no se tendrá que reportar ningún tipo de autorretenciones en la fuente. Tratándose de las cuentas de costos y gastos, solo se toman en cuenta las que se registran con un beneficiario externo real, es decir, sin incluir cuentas de gastos que no manejan beneficiarios externos (por ejemplo, “gasto depreciaciones”, “gasto provisiones”, etc.) considerando que estos últimos irán en un formato distinto como es el 1011 (ver numeral 25.5 del artículo 25 de la Resolución 01255 de 2022).

Además, si el pago o causación se registraba junto con su valor de IVA (porque se trataba de un IVA que no se podía llevar como descontable a las declaraciones de IVA, caso, por ejemplo, de las empresas que no generan IVA en sus ventas, pues todo lo que venden es excluido del IVA), en tal eventualidad se debe tener detallado por aparte cuánto es el valor del pago o causación y cuánto es el valor del IVA que se dejó como mayor valor del pago o causación, ya que el valor del IVA se reporta en una columna independiente dentro del formato. Así mismo, en cuanto al valor del impuesto nacional al consumo –INC– que pueda estar sumando junto con algunos costos o gastos (como compra de vehículos nuevos, gastos de restaurantes y servicios de telefonía móvil, etc.; ver artículo 512-1 del ET), dicho impuesto se tendría que reportar de forma individualizada con el concepto especial 5066 y utilizando las columnas de “gasto deducible” o “gasto no deducible”. Y en cuanto al valor de los impuestos saludables que se hayan pagado entre noviembre y diciembre de 2023 (ver artículos 54 y 96 de la Ley 2277 de 2022), tales valores se tendrían que reportar de forma independiente con el concepto 5015.

En el caso de los obligados a llevar contabilidad, las cuentas de ese balance de prueba deben estar abiertas con todos los beneficiarios, pero permitiendo que se vean sus movimientos contables débito y crédito de todo el año 2023, sus saldos contables a diciembre 31 de 2023, los ajustes para llevar esos saldos contables hasta saldos fiscales a diciembre de 2023 (pues de nuevo se pidió discriminar si el pago o devengo era “deducible” o “no deducible” en el impuesto de renta o en la declaración anual del régimen simple) y los saldos fiscales a diciembre de 2023 con los que se elaboró la declaración de renta o de ingresos y patrimonio, o la declaración anual del Simple, del año gravable 2023. En el caso de los reportantes no obligados a llevar contabilidad, el balance de prueba tendría solo el saldo fiscal inicial, los débitos y créditos de todo el año, los ajustes para llegar hasta saldos fiscales finales y el saldo fiscal final.

|

Es menester recordar que en el caso de los valores pagados o abonados en cuenta por los contribuyentes inscritos en el régimen simple o por las entidades no contribuyentes de renta, o por las entidades que declaran ingresos y patrimonio, los mismos siempre terminarían reportados en su totalidad en la columna de “Gastos no deducibles” (ver parágrafos 9 y 14 del artículo 17 de la Resolución 01255 de 2022). |

De cualquier modo, los pagos o devengos que se tomarían como “no deducibles”, pero que sí se llevarían al formato 1001, tienen que ser gastos reales y no simplemente “estimados” (por ejemplo, estimar una indemnización de un proceso que está ante los jueces). Cabe recordar, además, que en lo relacionado con los pagos o abonos en cuenta por rentas de trabajo (tanto los laborales como los no laborales, pero que se sometieron a retención en la fuente con la tabla del artículo 383 del ET), los mismos no serán reportados dentro del formato 1001, dado que solo serán reportados dentro del formato 2276 (ver parágrafos 12 y 13 del artículo 17, así como el artículo 35 de la Resolución 01255 de 2022).

De igual manera, debe tenerse presente que al momento de diligenciar el formato 2276, cuando se hayan hecho pagos por rentas de trabajo no laborales (por ejemplo, honorarios, comisiones y servicios, entre otros) y el beneficiario haya cobrado IVA, dicho IVA que se dejaba como mayor valor del gasto y su respectiva “retención a título de IVA” sí se reportarán dentro de ese formato 2276 (ver artículo 35 de la Resolución 01255 de 2022). Por otra parte, en el caso de los pagos o abonos en cuenta realizados a las EPS, fondos de pensiones, ARL, ICBF, SENA y las cajas de compensación familiar (ver conceptos 5010 a 5012 del formato), se hará necesario conocer cuál fue el “aporte del empleador” (que irá a la columna de gasto deducible) y también cuál fue el “aporte del trabajador” (que irá a la columna de gasto no deducible; ver parágrafo 10 del artículo 17 de la Resolución 01255 de 2022).

2) Si durante el año 2023 la entidad o persona natural informante llegó a participar como miembro de un consorcio o unión temporal, actuó como mandante en contratos de mandato, participó con cuentas conjuntas en contratos de exploración de hidrocarburos, gases y minerales, o fue un partícipe oculto en un contrato de cuentas en participación, en tales casos eliminaría del archivo de Excel los costos y gastos (que figuran en su contabilidad o registro personal y que sí podrá llevar a su declaración de renta), pero que fueron originados por su participación en esos consorcios o uniones temporales, en los contratos de mandato o exploración de hidrocarburos, gases y minerales, o en los contratos de cuentas en participación, pues esos costos y gastos serán reportados únicamente por el consorcio o unión temporal, por el mandatario que los representó, por el operador del contrato de exploración o por el socio gestor del contrato de cuentas en participación, usando para ello el formato especial 5247 mencionado en el artículo 27 de la Resolución (ver el parágrafo del artículo 27 de la Resolución 01255 de 2022). Sin embargo, y según lo indicado en el parágrafo 2 del artículo 1 de la Resolución 1255 de 2022, si quienes actuaban como intermediarios en estas operaciones (es decir, el consorcio, el mandatario o el gestor, etc.) se llegaron a liquidar en el transcurso del año 2023 y también cancelaron su RUT en ese mismo año, es claro que dichos intermediarios no le alcanzaron a reportar a la DIAN en el formato 5247 las operaciones por la fracción de año 2022; por consiguiente, solo en este caso serán los consorciados, mandantes y demás, quienes sí tendrán que reportar tales operaciones en su formato 1001.

3) Luego, tratar de convertir dicho balance de prueba en una “base de datos” donde para cada registro se vean el código contable y el nombre de la cuenta contable, el NIT y el nombre del tercero, los movimientos débito y crédito del año, su saldo contable o fiscal inicial a diciembre de 2023, los ajustes para llevar esos saldos contables o fiscales iniciales hasta saldos fiscales finales, los saldos fiscales finales a diciembre de 2023 y los valores por aportes pagados o abonados en cuenta a seguridad social y parafiscales discriminados entre la “parte del empleador” y la “parte del trabajador”.

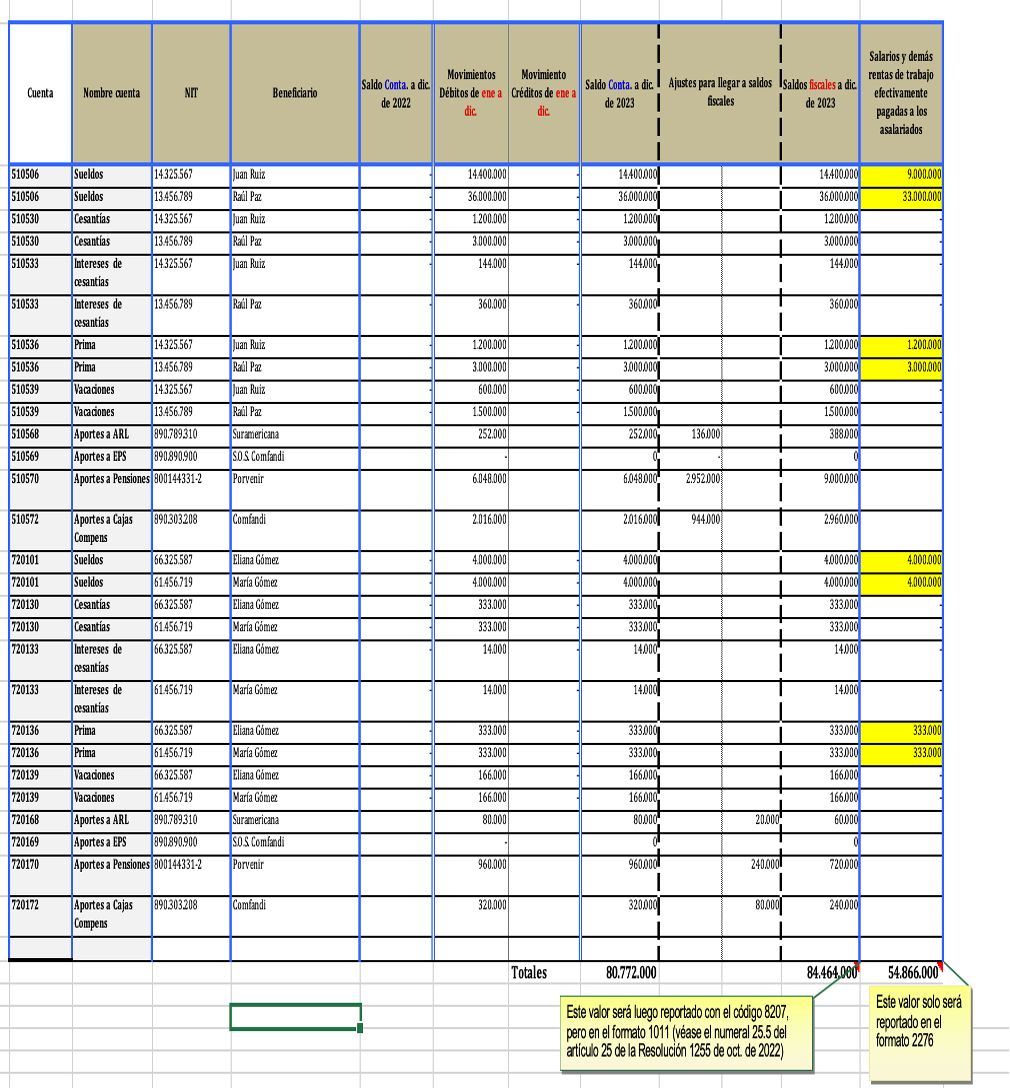

4) Del anterior cuadro general se pueden extractar por aparte lo que sería la “sub-base de datos” con los pagos o abonos en cuenta por rentas de trabajo sometidos a retención con la tabla del artículo 383 del ET, pues ellos no serán reportados en el formato 1001 sino en el 2276. Queda así también formada la otra “sub-base de datos” para las demás cuentas distintas de los pagos laborales. Además, al separar la información de los pagos labores se puede obtener información que también irá a otro formato especial, a saber, el 1011.

5) Posteriormente, al trabajar en cada una de esas sub-bases de datos, se les hará a cada una un ordenamiento usando como primer criterio “el NIT” (sin importar que los NIT de beneficiarios ubicados en el exterior se mezclen con los NIT de beneficiarios ubicados en Colombia) y como segundo criterio “el código contable de la cuenta”. Recuérdese que todos los reportantes, sin importar si por el 2023 estuvieron sujetos o no al régimen de precios de transferencia por el 2023, deberán informar detalladamente, según el gasto contable al que correspondan, a todos sus beneficiarios del exterior que igualaron o superaron los $100.000.

6) Seguidamente hacer con Excel el cálculo de “subtotales” de tal forma que por cada cambio en el NIT se haga una “suma” en la columna “saldo contable a diciembre de 2023” (que sería la columna “saldo fiscal inicial a diciembre de 2023” para los no obligados a llevar contabilidad), pues esa es la columna que involucra lo deducible y lo no deducible. Con ese procedimiento se descubre cuáles terceros acumularon montos iguales o superiores a los $100.000, involucrándoles todos los distintos conceptos en que tuvieron movimientos durante el año 2023.

7) Luego, a esos terceros que sí deben ser llevados al reporte de forma individualizada (porque sus pagos y/o causaciones acumulados igualan o superan los $100.000), se les agrega un color de relleno cualquiera en la celda (en todas las celdas de su columna “saldo contable a diciembre de 2023”). Y en el caso de los valores por pagos o abonos en cuenta por aportes a seguridad social y parafiscales, el color de relleno se colocará en las columnas en las que se tiene discriminado cuánto era el “aporte del empleado” y cuánto el aporte del empleador.

8) Una vez cumplidos los pasos anteriores, los terceros cuyas celdas en la columna “saldo contable a diciembre de 2023” queden sin color de relleno, son los que integrarían los registros especiales de “cuantías menores” en los que se utiliza el número de documento especial “222222222”. Y para poder armar el registro especial de cuantías menores por cada “concepto” (es decir, el registro de las cuantías menores de “honorarios”, “servicios”, etc.), lo que se hace es remover los subtotales hechos con Excel y volver a hacer el ordenamiento de toda la base de datos usando esta vez como criterio el “código de la cuenta”.

2.2.1. Novedades en el listado de conceptos a utilizar dentro del formato 1001 versión 10 sobre pagos o abonos en cuenta a terceros durante el 2023 y sus respectivas retenciones a título de renta o de IVA

|

A continuación se presenta un cuadro comparativo con el listado de los 67 conceptos que se utilizaron en el formato 1001 versión 10 para el reporte del año gravable 2022 y el listado de 68 conceptos que se usarán en el formato 1001 versión 10 para el reporte del año gravable 2023.

En color azul se ha resaltado el único concepto nuevo que solo se empieza a usar en el reporte del año 2023. |

El siguiente cuadro hace parte del archivo Plantilla del formato 1001 del año gravable 2023: reporte de exógena de pagos o abonos en cuenta.

|

|

Concepto |

Descripción |

Utilizado en Reporte de año gravable 2022 (Formato 1001 v.10; artículo 17 de la Resolución 124 de octubre de 2021) |

Utilizado en Reporte de año gravable 2023 (Formato 1001 v.10; artículo 17 de la Resolución 1255 de octubre de 2022) |

|

5055 |

Viáticos: el valor acumulado efectivamente pagado que no constituye ingreso para el trabajador |

X |

X |

|

5056 |

Gastos de representación: el valor acumulado efectivamente pagado que no constituye ingreso para el trabajador. |

X |

X |

|

5002 |

Honorarios: el valor acumulado pagado o abonado en cuenta. No debe incluir valores de rentas de trabajo y de pensiones. |

X |

X |

|

5003 |

Comisiones: el valor acumulado pagado o abonado en cuenta. No debe incluir valores de rentas de trabajo y de pensiones. |

X |

X |

|

5004 |

Servicios: el valor acumulado pagado o abonado en cuenta. No debe incluir valores de rentas de trabajo y de pensiones. |

X |

X |

|

5005 |

Arrendamientos: el valor acumulado pagado o abonado en cuenta. |

X |

X |

|

5006 (*) |

Intereses y rendimientos financieros: el valor acumulado abonado en cuenta (ver también el concepto 5079 pues es excluyente con este concepto 5006; por tanto, con el 5006 se reportarían los valores causados a favor de terceros que no sean vinculados económicos y con el 5079 se reportarían los valores causados a favor de quienes sí eran vinculados económicos). |

X |

X |

|

5063 (*) |

Intereses y rendimientos financieros pagados, el valor pagado. |

X |

x |

|

5007 |

Compra de activos movibles (artículo 60 del ET): el valor acumulado pagado o abonado en cuenta. |

X |

X |

|

5008 |

Compra de activos fijos (artículo 60 del ET): el valor acumulado pagado o abonado en cuenta. |

X |

X |

|

5010 |

Los pagos o abonos en cuenta por concepto de aportes parafiscales al Sena, a las cajas de compensación familiar y al Instituto Colombiano de Bienestar Familiar. |

X |

X |

|

5011 |

Los pagos o abonos en cuenta a las empresas promotoras de salud EPS y los aportes al sistema de riesgos laborales, incluidos los aportes del trabajador. |

X |

X |

|

5012 |

Los pagos o abonos en cuenta por concepto de aportes obligatorios para pensiones efectuados a los fondos de pensiones, incluidos los aportes del trabajador. |

X |

X |

|

5013 |

Las donaciones en dinero efectuadas a las entidades señaladas en los artículos 125, 125-4, 126-2 y 158-1 del Estatuto Tributario y la establecida en el artículo 16 de la Ley 814 de 2003, y demás que determine la ley. |

X |

X |

|

5014 |

Las donaciones en activos diferentes a dinero efectuadas a las entidades señaladas en los artículos 125, 125-4, 126-2 y 158-1 del Estatuto Tributario y la establecida en el artículo 16 de la Ley 814 de 2003, y demás que determine la ley. |

X |

X |

|

5015 |

El valor de los impuestos solicitados como deducción. |

X |

X |

|

5066 |

El valor del impuesto al consumo solicitado como deducción. |

X |

X |

|

5058 |

El valor de los aportes, tasas y contribuciones solicitados como deducción. |

X |

X |

|

5060 |

Redención de inversiones en lo que corresponde al reembolso del capital por títulos de capitalización. |

X |

X |

|

5016 |

Los demás costos y deducciones. |

X |

X |

|

5020 |

Compra de activos fijos sobre los cuales solicitó deducción según el parágrafo del artículo 158-3 del Estatuto Tributario: El valor acumulado pagado o abonado en cuenta. Este valor no debe incluirse en el concepto 5008 (este concepto 5020 solo lo pueden seguir utilizando los contribuyentes que hayan alcanzado a incluir el beneficio del artículo 158-3 del ET en sus contratos de estabilidad jurídica tributaria (Ley 963 de 2005) los cuales solo se podían firmar hasta diciembre de 2012 y permitían blindar las normas durante periodos de entre 3 y 20 años luego de haberse firmado el contrato). |

X |

X |

|

5027 |

El valor acumulado de los pagos o abonos en cuenta al exterior por servicios técnicos. |

X |

X |

|

5023 |

El valor acumulado de los pagos o abonos en cuenta al exterior por asistencia técnica. |

X |

X |

|

5067 |

El valor acumulado de los pagos o abonos en cuenta al exterior por consultoría. |

X |

X |

|

5024 |

El valor acumulado de los pagos o abonos en cuenta al exterior por marcas. |

X |

X |

|

5025 |

El valor acumulado de los pagos o abonos en cuenta al exterior por patentes. |

X |

X |

|

5026 |

El valor acumulado de los pagos o abonos en cuenta al exterior por regalías. |

X |

X |

|

5080 |

El valor acumulado de los pagos o abonos efectuados a proveedores del exterior por servicios audiovisuales digitales (entre otros, de música, videos, películas y juegos de cualquier tipo, así como la radiodifusión de cualquier tipo de evento; ver artículo, numeral 8, del ET. |

X |

X |

|

5081 |

El valor acumulado de los pagos o abonos efectuados a proveedores del exterior por servicios prestados a través de plataformas digitales (artículo 437-2, numeral 8, del ET). |

X |

X |

|

5082 |

El valor acumulado de los pagos o abonos efectuados a proveedores del exterior por suministro de servicios de publicidad online (artículo 437-2, numeral 8, del ET). |

X |

X |

|

5083 |

El valor acumulado de los pagos o abonos efectuados a proveedores del exterior por suministro de enseñanza o entrenamiento a distancia (artículo 437-2, numeral 8, del ET). |

X |

X |

|

5084 |

El valor acumulado de los pagos o abonos efectuados a proveedores del exterior por suministro de derechos de uso o explotación de intangibles (artículo 437-2, numeral 8, del ET). |

X |

X |

|

5085 |

El valor acumulado de los pagos o abonos efectuados a proveedores del exterior por Otros servicios electrónicos o digitales con destino a usuarios ubicados en Colombia (artículo 437-2, numeral 8, del ET). |

X |

X |

|

5028 |

El valor acumulado de la devolución de pagos o abonos en cuenta y retenciones correspondientes a operaciones de años anteriores. |

X |

X |

|

5029 |

Gastos pagados por anticipado por compras: el valor acumulado pagado o abonado en cuenta”) (recuérdese que fiscalmente, y según los arts. 74, 74-1, 142 y 143, sí es posible que sigan existiendo los “cargos diferidos amortizables pagados por anticipado” y no solo los “gastos pagados por anticipado”). |

X |

X |

|

5030 |

Gastos pagados por anticipado por honorarios: el valor acumulado pagado o abonado en cuenta no debe incluir valores de rentas de trabajo y de pensiones (recuérdese que fiscalmente, y según los artículos 74, 74-1, 142 y 143, sí es posible que sigan existiendo los “cargos diferidos amortizables pagados por anticipado” y no solo los “gastos pagados por anticipado”). |

X |

X |

|

5031 |

Gastos pagados por anticipado por comisiones: el valor acumulado pagado o abonado en cuenta. No debe incluir valores de rentas de trabajo y de pensiones (recuérdese que fiscalmente, y según los artículos 74, 74-1, 142 y 143, sí es posible que sigan existiendo los “cargos diferidos amortizables pagados por anticipado” y no solo los “gastos pagados por anticipado”). |

X |

X |

|

5032 |

Gastos pagados por anticipado por servicios: el valor acumulado pagado o abonado en cuenta. No debe incluir valores de rentas de trabajo y de pensiones (recuérdese que fiscalmente, y según los artículos 74, 74-1, 142 y 143, sí es posible que sigan existiendo los “cargos diferidos amortizables pagados por anticipado” y no solo los “gastos pagados por anticipado”). |

X |

X |

|

5033 |

Gastos pagados por anticipado por arrendamientos: el valor acumulado pagado o abonado en cuenta (recuérdese que fiscalmente, y según los artículos 74, 74-1, 142 y 143, sí es posible que sigan existiendo los “cargos diferidos amortizables pagados por anticipado” y no solo los “gastos pagados por anticipado”). |

X |

X |

|

5034 |

Gastos pagados por anticipado por intereses y rendimientos financieros: El valor acumulado pagado o abonado en cuenta (recuérdese que fiscalmente, y según los arts. 74, 74-1, 142 y 143, sí es posible que sigan existiendo los “cargos diferidos amortizables pagados por anticipado” y no solo los “gastos pagados por anticipado”). |

X |

X |

|

5035 |

Gastos pagados por anticipado por otros conceptos: El valor acumulado pagado o abonado en cuenta (recuérdese que fiscalmente, y según los arts. 74, 74-1, 142 y 143, sí es posible que sigan existiendo los “cargos diferidos amortizables pagados por anticipado” y no solo los “gastos pagados por anticipado”). |

X |

X |

|

5019 |

El monto de las amortizaciones realizadas durante el año. |

X |

X |

|

5044 |

El pago por loterías, rifas, apuestas y similares. |

X |

X |

|

5045 |

Retención sobre ingresos de tarjetas débito y crédito. |

X |

X |

|

5046 |

Enajenación de activos fijos de personas naturales ante oficinas de tránsito y otras entidades autorizadas. |

X |

X |

|

5059 |

El pago o abono en cuenta realizado a cada uno de los cooperados, del valor del fondo para revaluación de aportes. |

X |

X |

|

5061 |

Las utilidades pagadas o abonadas en cuenta, cuando el beneficiario es diferente al fideicomitente (este concepto solo se usa en el FORMATO 1014 elaborado por las sociedades fiduciarias que administran patrimonios autónomos; ver art. 15 de la Res. 098 de 2020). |

X |

X |

|

5068 |

Participaciones o dividendos pagados o abonados en cuenta en calidad de exigibles correspondientes a 2016 y anteriores, parágrafo 2 del artículo 49 del ET (esos serían dividendos gravados en cabeza de socios y a accionistas). |

X |

X |

|

5069 |

Participaciones o dividendos pagados o abonados en cuenta en calidad de exigibles correspondientes a 2016 y anteriores, numeral 3 del artículo 49 del ET (esos serían dividendos no gravados en cabeza de socios y a accionistas). |

X |

X |

|

5070 |

Participaciones o dividendos pagados o abonados en cuenta en calidad de exigibles correspondientes a 2017 y siguientes, parágrafo 2 del artículo 49 del ET (esos serían dividendos gravados en cabeza de socios y a accionistas). |

X |

X |

|

5071 (**) |

Participaciones o dividendos pagados o abonados en cuenta en calidad de exigibles correspondientes a 2017 y siguientes, numeral 3 del artículo 49 del ET. No incluir las retenciones en la fuente del concepto 5086.” |

X |

X |

|

5086 (**) |

Valor retención en la fuente trasladada a terceros por participaciones o dividendos recibidos de sociedades nacionales. Parágrafo 1 del artículo 242-1 del ET (en el último inciso del parágrafo 11 se incluyó un texto en cual se lee:

“El valor a reportar por retención en la fuente trasladada a terceros por participaciones o dividendos recibidos de sociedades nacionales de conformidad con el parágrafo 1 del artículo 242-1 del Estatuto Tributario solo se debe diligenciar la casilla “retenciones en la fuente practicada renta”. |

x |

X |

|

5073 |

Desembolsos por depósitos judiciales. Se debe identificar al beneficiario. |

X |

X |

|

5074 |

Desembolsos por reintegros de depósitos judiciales Nota: Para el reporte del año 2022 la descripción de este concepto es: “Desembolsos por depósitos judiciales. Se debe identificar al beneficiario”). |

X |

X |

|

5075 |

Regalías y explotación de la propiedad intelectual: el valor acumulado pagado o abonado en cuenta. |

X |

X |

|

5076 |

Valor de utilidades distribuidas provenientes de diferimiento de ingresos, inciso 4 del artículo 23-1 del ET (ver reglamentación con el Decreto 1054 de julio 19 de 2020). |

X |

X |

|

5079 |

Intereses por deuda a vinculados en subcapitalización (artículo 118-1 del ET). El valor abonado en cuenta. Este valor no debe incluirse en el concepto 5006. |

x |

X |

|

5087 (***) |

Valor de los puntos premio redimidos en el período que afectan el gasto directamente, procedentes de programas de fidelización. |

x |

X |

|

5088 |

Costos o gastos por diferencia en cambio. Se debe reportar con el NIT del informante (aunque la DIAN no ha emitido doctrinas sobre cómo utilizar este nuevo concepto, se puede entender que la DIAN solo necesita que se reporte el valor fiscal que se piense llevar a la declaración de renta por este concepto, de acuerdo con lo indicado en los artículos 269, 285 y 288 del ET, y no el valor que haya quedado reconocido en la contabilidad; recuérdese que el concepto aplicaría por igual para todos los reportantes de exógena sin importar si llevan o no contabilidad). |

|

x |

|

5053 |

Retenciones practicadas a título de timbre. |

X |

X |

|

5054 |

La devolución de retenciones a título de impuesto de timbre, correspondientes a operaciones de años anteriores. |

X |

X |

|

5078 |

Retenciones contribución laudos arbitrales. |

X |

X |

|

5018 |

El importe de las primas de reaseguros pagados o abonados en cuenta. |

X |

X |

|

5047 |

El importe de los siniestros por lucro cesante pagados o abonados en cuenta. |

X |

X |

|

5048 |

El importe de los siniestros por daño emergente pagados o abonados en cuenta. |

X |

X |

|

5072 |

El importe de los siniestros por seguros de vida pagados o abonados en cuenta. |

X |

X |

Notas:

(*) En relación con los conceptos 5006 y 5063, debe entenderse que el 5006 únicamente se usa si el valor de los intereses quedó causado pero no pagado. Además, si con un mismo tercero sucedió que una parte de los intereses quedó causada y la otra pagada, entonces cada parte se reportará con el concepto que le corresponda.

(**) Para entender cómo deben usarse los conceptos 5071 y 5086, es importante destacar que de acuerdo con la versión que durante el 2023 tuvo la norma del artículo 242-1 del ET y los artículos 1.2.4.7.9, 1.2.4.7.10 y 1.2.4.37 del DUT 1625 de 2016, debe considerarse, por ejemplo, que si una sociedad A le había distribuido dividendos no gravados de los años 2017 y siguientes a una sociedad B y le había practicado una “retención trasladable” de $10.000.000, en tal caso la sociedad B que sufrió dicha retención en la fuente tenía que controlarla de forma especial en su contabilidad en una cuenta de naturaleza débito dentro del grupo de cuentas de su patrimonio contable (ver el Concepto 1014 de octubre de 2019 expedido por el CTCP). Posteriormente, cuando la sociedad B entregara sus propias utilidades a algún socio o accionista que fuese persona natural (residente o no residente), dicha sociedad B primero tenía que calcularles su propia y respectiva retención en la fuente (aplicando para ello las normas de los artículos 242 y 245 del ET más lo dispuesto en los artículos 1.2.4.7.3 y 1.2.4.7.8 del DUT 1625 de 2016 luego de ser modificados con el Decreto 1103 de julio de 2023). Pero al valor inicialmente calculado, que supóngase arrojaba $12.000.000, se le restaba el valor de la “retención trasladable” que la sociedad B tenía controlada en la cuenta de naturaleza débito antes mencionada y de esa forma el mayor valor pendiente de retener (los $2.000.000) es el que la sociedad B le retenía finalmente a sus socios y se los consignaba a la DIAN. Por tanto, con el concepto 5071 la sociedad B reportará el nombre del socio al que se le entregaron los dividendos durante el 2022, así como el monto de la retención practicada por $2.000.000. Ahora bien, con el concepto 5086 la sociedad B volverá a reportar al socio, pero sin el monto de los dividendos entregados y solo utilizando la columna “retenciones practicadas renta” para reportar el monto de $10.000.000 (lo anterior fue probado con el prevalidador de la DIAN para el formato 1001 de año gravable 2023).

(***) De acuerdo con la técnica CONTABLE, cuando una empresa, por ejemplo un supermercado, otorga puntos a sus clientes, lo que hace es reconocer un “menor valor de ingreso bruto por la venta” contra un “pasivo”, pero lo hace el día que el cliente realiza la compra2. Por consiguiente, cuando el cliente reclama sus puntos y se le entregan mercancías, la empresa registra una nueva venta y debita en el pasivo antes mencionado (ver los conceptos 4014 y 4016 en el formato 1007 mencionado en el artículo 19 de la Resolución 1255 de 2022). Además, si pasa el tiempo y el cliente no relama sus premios, los mismos prescriben y el pasivo se convierte en un ingreso para el vendedor (ver numeral 8 y parágrafo 3 del artículo 28 del ET; ver el concepto 4015 en el formato 1007). Ahora bien, si cuando un cliente redime sus puntos acumulados sucede que el valor de la venta de la mercancía con la cual se le hará la redención es superior al saldo que se tenía en el pasivo, en tal caso la parte que exceda al saldo del pasivo será la que afectaría el gasto del ejercicio y se reportaría con este concepto 50873.

2 Ver el artículo https://actualicese.com/programas-de-fidelizacion-de-clientes-tratamiento-contable/

3 Ver estos artículos de internet: https://actualicese.com/programas-de-fidelizacion-de-clientes-tratamiento-contable/ https://www.globalcontable.com/garantias-millas-y-puntos-tratamiento-contable-y-tributario/ https://cijuf.org.co/normatividad/oficio/2017/oficio-946.html

2.2.2. Caso práctico

|

Ejemplo de cómo luciría para la sociedad EJEMPLO 2 S. A. S., NIT 890.000.000-1, ubicada en la carrera 45 #45-45 de Bogotá, su balance de prueba del año 2023, pero solamente con los valores registrados en cuentas en las que sí se acumulen pagos o devengos a terceros (entre ellas, “inventarios”, “propiedad, planta y equipo”, “propiedades de inversión”, “activos intangibles”, “inversiones en instrumentos de patrimonio”, es decir, aportes y acciones que hayan sido compradas, “gastos pagados por anticipado”, “dividendos distribuidos”, “costos y gastos”) y del cual se extraerían los valores a llevar al formato 1001 (por tener todos un beneficiario externo real). |

Las imágenes que se presentan a continuación son capturas de pantalla del archivo de Excel Plantilla del formato 1001 del año gravable 2023: reporte de exógena de pagos o abonos en cuenta, pestaña “Recolección información”.

|

Del anterior cuadro general se pueden extractar aparte los pagos labores, pues ellos tienen criterios especiales para ser seleccionados. En efecto, los pagos a los trabajadores solo serán reportados en el formato 2276. Sin embargo, con esta información, en la que solo se recopilan los pagos o abonos en cuenta por conceptos laborales, se puede obtener información que también se llevará a otro formato especial, a saber, el 1011 (en caso de que también se tenga la obligación de entregar dicho formato).

Por aparte, y teniendo presente que la sociedad "EJEMPLO 2" es un reportante que solo está obligado a reportar a los terceros que hayan acumulado pagos o abonos en cuenta por todo concepto superiores a $100.000 (y podrá, por tanto, utilizar el NIT “222222222-Cuantías menores” para reportar los terceros con pagos o abonos en cuenta inferiores a dicho monto), se puede entonces extractar una segunda “base de datos”, organizada según el NIT de los terceros, en la cual los valores resaltados en amarillo indican que a dicho tercero se le reportarán sus datos de forma individualizada dentro del reporte del formato 1001 (por ser iguales o superiores a los $100.000). Los datos que no quedaron resaltados serán entonces reportados como cuantías menores dentro de cada concepto. Además, las personas naturales a las cuales se les haya pagado o abonado en cuenta rentas de trabajo (honorarios, comisiones, servicios, etc.) pero que hayan quedado sometidas a retención con la tabla del artículo 383 del ET, no serán reportadas en el formato 1001, sino solamente en el 2276 (ver parágrafo 12 del artículo 17 de la Resolución 01255 de octubre de 2022).

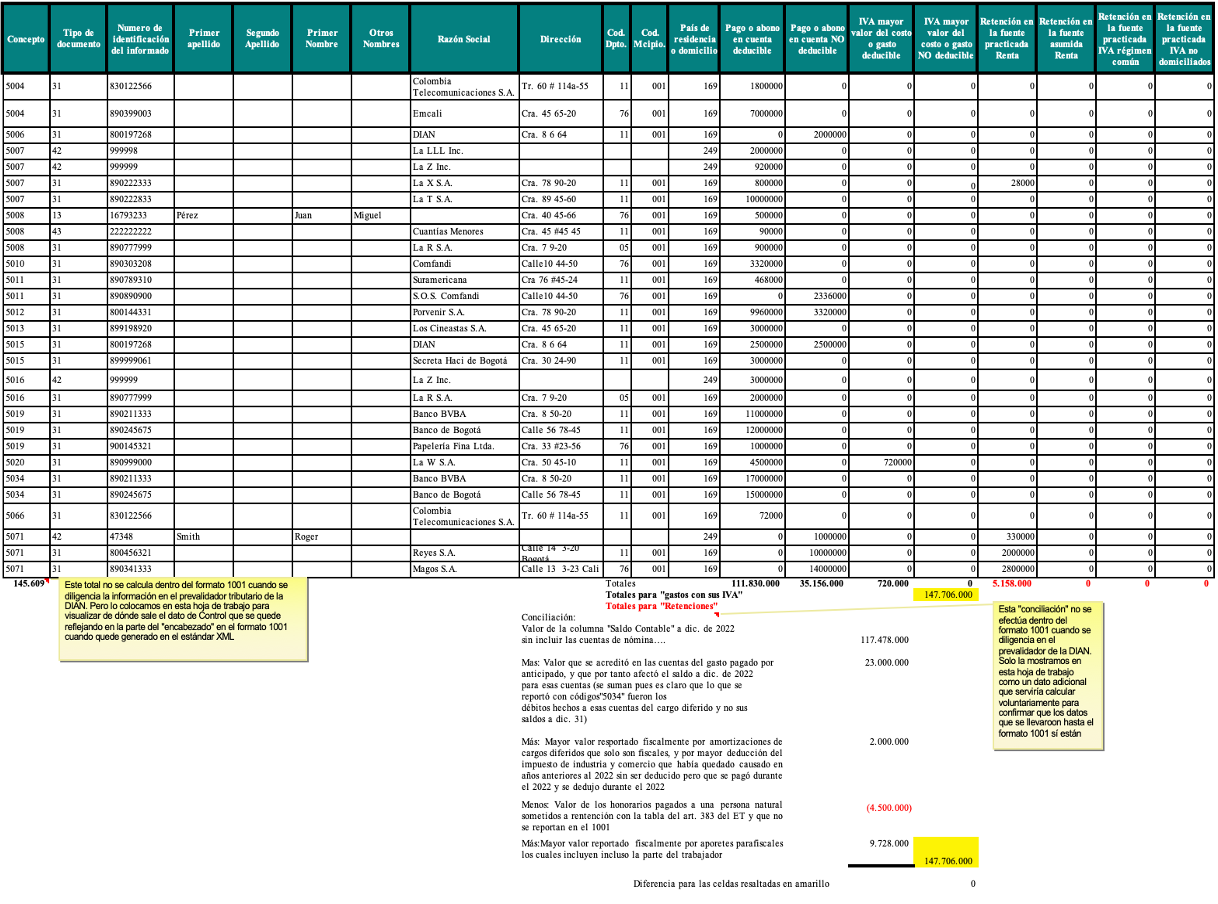

Al llevar la información anterior hasta el archivo del prevalidador tributario, el archivo del formato 1001 se vería así:

Y al convertir esa misma información en un archivo con el estándar XML, que se llamaría Dmuisca_010100110202400000001.xml, los datos se verían así:

(Nota: el dato “año” siempre corresponderá a aquel en el que se entrega la información, en este caso 2024).

|

<?xml version=”1.0” encoding=”ISO-8859-1”?> <mas xmlns:xsi=”http://www.w3.org/2001/XMLSchema-instance” xsi:noNamespaceSchemaLocation=”../xsd/1001.xsd”> <Cab> <Ano>2024</Ano> <CodCpt>1</CodCpt> <Formato>1001</Formato> <Version>10</Version> <NumEnvio>1</NumEnvio> <FecEnvio>2024-04-01T18:47:18</FecEnvio> <FecInicial>2023-01-01</FecInicial> <FecFinal>2023-12-31</FecFinal> <ValorTotal>145609</ValorTotal> <CantReg>29</CantReg> </Cab> <pagos cpt=”5004” tdoc=”31” nid=”830122566” raz=”Colombia Telecomunicaciones SA” dir=”Tr 60 #114 a 55” dpto=”11” mun=”001” país=”169” pago=”1800000” pnded=”0” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5004” tdoc=”31” nid=”890399003” raz=”Emcali” dir=”Cra 45 65-20” dpto=”76” mun=”001” país=”169” pago=”7000000” pnded=”0” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5006” tdoc=”31” nid=”800197268” raz=”DIAN” dir=”Cra 8 6 64” dpto=”11” mun=”001” país=”169” pago=”0” pnded=”2000000” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5007” tdoc=”42” nid=”999998” raz=”La LLL Inc.” país=”249” pago=”2000000” pnded=”0” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5007” tdoc=”42” nid=”999999” raz=”La Z Inc.” país=”249” pago=”920000” pnded=”0” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5007” tdoc=”31” nid=”890222333” raz=”La X SA” dir=”Cra 78 90-20” dpto=”11” mun=”001” país=”169” pago=”800000” pnded=”0” ided=”0” inded=”0” retp=”28000” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5007” tdoc=”31” nid=”890222833” raz=”La T SA” dir=”Cra 89 45-60” dpto=”11” mun=”001” país=”169” pago=”10000000” pnded=”0” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5008” tdoc=”13” nid=”16793233” apl1=”Pérez” nom1=”Juan” nom2=”Miguel” dir=”Cra 40 45-66” dpto=”76” mun=”001” país=”169” pago=”500000” pnded=”0” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5008” tdoc=”43” nid=”222222222” raz=”Cuantías Menores” dir=”Cra 45 #45 45” dpto=”11” mun=”001” país=”169” pago=”90000” pnded=”0” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5008” tdoc=”31” nid=”890777999” raz=”La R S.A.” dir=”Cra 7 9-20” dpto=”05” mun=”001” país=”169” pago=”900000” pnded=”0” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5010” tdoc=”31” nid=”890303208” raz=”Comfandi” dir=”Calle10 44-50” dpto=”76” mun=”001” país=”169” pago=”3032000” pnded=”0” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5011” tdoc=”31” nid=”890789310” raz=”Suramericana” dir=”Cra 76 #45-24” dpto=”11” mun=”001” país=”169” pago=”468000” pnded=”0” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5011” tdoc=”31” nid=”890890900” raz=”S.O.S Comfandi” dir=”Calle10 44-50” dpto=”76” mun=”001” país=”169” pago=”0” pnded=”2336000” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5012” tdoc=”31” nid=”800144331” raz=”Porvenir SA” dir=”Cra 78 90-20” dpto=”11” mun=”001” país=”169” pago=”9960000” pnded=”3320000” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5013” tdoc=”31” nid=”899198920” raz=”Los Cineastas S.A.” dir=”Cra 45 65-20” dpto=”11” mun=”001” país=”169” pago=”3000000” pnded=”0” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5015” tdoc=”31” nid=”800197268” raz=”DIAN” dir=”Cra 8 6 64” dpto=”11” mun=”001” país=”169” pago=”2500000” pnded=”2500000” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5015” tdoc=”31” nid=”899999061” raz=”Secreta Haci de Bogotá” dir=”Cra 30 24-90” dpto=”11” mun=”001” país=”169” pago=”3000000” pnded=”0” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5016” tdoc=”42” nid=”999999” raz=”La Z Inc.” país=”249” pago=”3000000” pnded=”0” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5016” tdoc=”31” nid=”890777999” raz=”La R S.A.” dir=”Cra 7 9-20” dpto=”05” mun=”001” país=”169” pago=”2000000” pnded=”0” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5019” tdoc=”31” nid=”890000000” raz=”Banco BVBA” dir=”Cra 8 50-20” dpto=”11” mun=”001 país=”169” pago=”11000000” pnded=”0” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> <pagos cpt=”5019” tdoc=”31” nid=”890000000” raz=”Banco de Bogotá” dir=”Calle 56 78-45” dpto=”11” país=”169” pago=”12000000” pnded=”0” ided=”0” inded=”0” retp=”0” reta=”0” comun=”0” simp=”0” ndom=”0” rcree=”0” rasumc=”0”/> |

2.3. Reporte literal “d” del artículo 631 del ET

Descuentos tributarios tomados en la declaración de renta o del régimen simple

del año gravable 2023

(Numeral 26.1 del artículo 26 de la Resolución 01255 de 2022)

Formato 1004 versión 8

2.3.1. Novedades en el listado de conceptos a utilizar dentro del formato 1004 versión 8 sobre descuentos tributarios usados en las declaraciones de renta o del régimen simple por el año gravable 2023

A continuación se presenta un cuadro comparativo con el listado de los 25 conceptos que se utilizaron en el formato 1004 versión 8 para el reporte del año gravable 2022 y el listado de 24 conceptos que se usarán en el formato 1004 versión 8 dispuesto para el reporte del año gravable 2023. En color amarillo se resalta el único concepto que se empleó en los reportes del 2022 pero que fue eliminado para los reportes del 2023.

|

Concepto |

Descripción |

Utilizado en reporte de año gravable 2022 (formato 1004 versión 8; ver numeral 26.1 del artículo 26 de la Resolución 124 de 2021) |

Utilizado en Reporte de año gravable 2023 (formato 1004 versión 8; ver numeral 26.1 del artículo 26 de la Resolución 01255 de 2022) |

|

8303 |

Descuento tributario por impuestos pagados en el exterior solicitado como descuento por los contribuyentes nacionales que perciban rentas de fuente extranjera (artículo 254 del ET). |

X |

X |

|

8305 |

Descuento tributario empresas de servicios públicos domiciliarios que presten servicios de acueducto y alcantarillado (artículo 104 de la Ley 788 de 2002). |

X |

X |

|

8316 |

Descuento tributario por donaciones dirigidas a programas de becas o créditos condonables (artículo 256, y parágrafos 1 y 2 del artículo 158-1 del ET). |

X |

X |

|

8317 |

Descuento tributario por inversiones en investigación, desarrollo tecnológico e innovación. E.T., art. 158-1 y 256, modificado L. 1819/2016, art. 91 y 104. |

X |

X |

|

8318 |

Descuento por donaciones efectuadas a entidades sin ánimo de lucro pertenecientes al régimen tributario especial (artículo 257 del ET, creado con el artículo 105 de la Ley 1819 de 2016). |

X |

X |

|

8319 |

Descuento tributario por donaciones efectuadas a entidades sin ánimo de lucro no contribuyentes de que tratan los artículos 22 y 23 del ET (artículo 257 del ET, creado con el artículo 105 de la Ley 1819 de 2016). |

X |

X |

|

8320 |

Descuento tributario para inversiones realizadas en control, conservación y mejoramiento del medio ambiente (artículo 255 del ET, creado con el artículo 103 de la Ley 1819 de 2016). |

X |

X |

|

8321 |

Descuento tributario por donaciones en la Red Nacional de Bibliotecas Públicas y Biblioteca Nacional (parágrafo del artículo 257 del ET, creado con el artículo 105 de la Ley 1819 de 2016). |

X |

X |

|

8322 |

Descuento tributario por donaciones a favor del fondo para la reparación de víctimas (artículo 177 de la Ley 1448 de 2011 y artículo 2.2.10.6. del DUR 1084 de 2015). |

X |

X |

|

8323 |

Descuento tributario por impuestos pagados en el exterior por la entidad controlada del exterior –ECE–(artículo 892 del ET, adicionado con el artículo 139 de la Ley 1819 de 2016 y artículo 254 del ET). |

X |

X |

|

8324 |

Descuento tributario por donación a la Corporación General Gustavo Matamoros D’Costa y demás fundaciones dedicadas a la defensa, protección de derechos humanos (inciso 1 del artículo 126-2 de ET). |

X |

X |

|

8325 |

Descuento tributario por donación a organismos de deporte aficionado (inciso 2 del artículo 126-2 del ET). |

X |

X |

|

8326 |

Descuento tributario por donación a organismos deportivos y recreativos o culturales, personas jurídicas sin ánimo de lucro (inciso 3 del artículo 126-2 del ET). |

X |

X |

|

8327 |

Descuento tributario por donaciones efectuadas para el apadrinamiento de parques naturales y conservación de bosques naturales (artículo 126-5 del ET). |

X |

X |

|

8328 |

Descuento tributario por aportes al sistema general de pensiones a cargo del empleador que sea contribuyente del impuesto unificado bajo el régimen simple de tributación (artículo 903 del ET). |

X |

X |

|

8329 |

Descuento tributario por ventas de bienes o servicios realizadas a través de los sistemas de tarjetas de crédito y/o débito y otros mecanismos electrónicos de pagos (artículo 912 del ET). |

X |

X |

|

8330 |

Descuento tributario por impuesto de industria, comercio, avisos y tableros (artículo 115 del ET). |

X |

X |

|

8331 |

Descuento tributario por impuesto sobre las ventas en la importación, formación, construcción o adquisición de activos fijos reales productivos (artículo 258-1 del ET). |

X |

X |

|

8332 |

Descuento tributario por convenios con Coldeportes para asignar becas de estudio y manutención a deportistas talento o reserva deportiva (artículo 257-1 del ET y artículo 94 de la Ley 2010 de 2019). |

X |

X |

|

8333 |

Descuento para inversiones realizadas en control, conservación y mejoramiento del medio ambiente en actividades turísticas (parágrafo 2 del artículo 255 del ET, adicionado con el artículo 42 de la Ley 2068 de 2020). |

X |

X |

|

8334 |

Descuento por donaciones realizadas a la Agencia de Emprendimiento e Innovación del Gobierno Nacional –iNNpulsa (inciso 2, parágrafo 2 del artículo 256 del ET, adicionado con el artículo 41 de la ley 2069 de 2020). |

X |

X |

|

8335 (*) |

Descuento tributario por donaciones tendientes a lograr la inmunización de la población colombiana frente a la covid-19 y cualquier otra pandemia (artículo 257-2 del ET, adicionado con el artículo 40 de la Ley 2064 de 2020). |

X |

|

|

8334 |

Descuento por donaciones recibidas por el Fondo Nacional de Financiamiento para la Ciencia, la Tecnología y la Innovación, Fondo Francisco José de Caldas, destinadas al financiamiento de Programas y/o Proyectos de Ciencia, Tecnología e Innovación (artículo 156-1 del ET, numeral i (sic), modificado por el artículo 170 de la Ley 1955 de 2019). |

X |

X |

|

8335 |

Descuento por remuneración correspondiente a la vinculación de personal con título de doctorado en las empresas contribuyentes de renta (artículo 158-1, numeral iii del ET, modificado con el artículo 170 de la Ley 1955 de 2019). |

X |

X |

Nota:

(*) El artículo 96 de la Ley 2277 de diciembre 13 de 2022 derogó el artículo 257-2 del ET, el cual había sido creado con el artículo 3 de la Ley 2064 de diciembre 31 de 2020 y contemplaba un descuento tributario que solo aplicaría entre 2021 y 2022, pero que nunca se pudo aplicar, pues dependía de que primero el gobierno de turno expidiera una reglamentación que no se expidió.

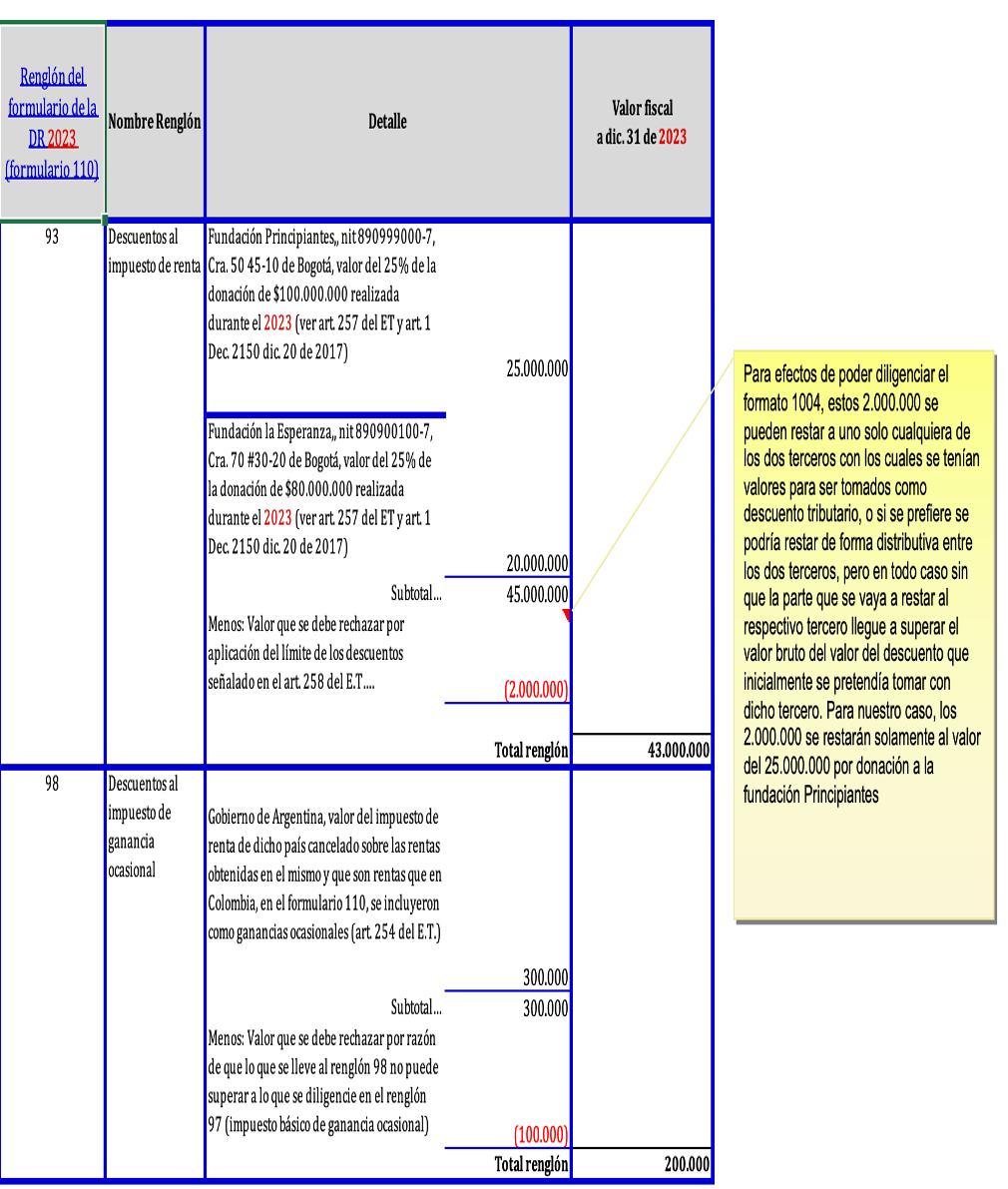

Supongamos que en la declaración de renta del año gravable 2023 de la sociedad “EJEMPLO 4 S. A. S.”, los renglones 93 y 98 de la misma fueron diligenciados de la siguiente forma:

|

Las imágenes que se muestra a continuación son capturas de pantalla del archivo de Excel Plantilla del formato 1004 de exógena 2023: reporte de descuentos al impuesto de renta y el SIMPLE.

|

Al llevar la información anterior hasta el archivo del prevalidador tributario, el archivo del formato 1004 versión 7 se vería así:

Y al convertir esa misma información en un archivo con el estándar XML, y que se llamaría Dmuisca_010100408202400000001.xml, los datos de ese archivo se verían así:

(Nota: el dato “Año” siempre será aquel en el que se entrega la información, en este caso el 2024).

|

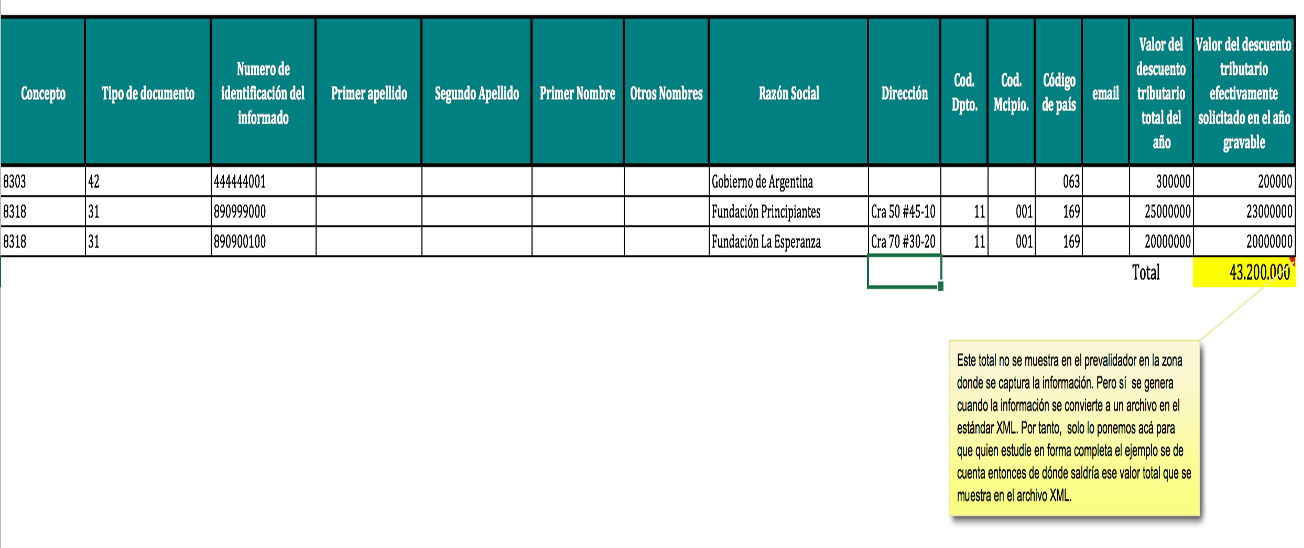

<?xml version=”1.0” encoding=”ISO-8859-1” ?> - <mas xmlns:xsi=”http://www.w3.org/2001/XMLSchema-instance” - <Cab> <Ano>2023</Ano> <CodCpt>1</CodCpt> <Formato>1004</Formato> <Version>8</Version> <NumEnvio>1</NumEnvio> <FecEnvio>2024-04-24T00:00:00.000</FecEnvio> <FecInicial>2023-01-01</FecInicial> <FecFinal>2023-12-31</FecFinal> <ValorTotal>43200000</ValorTotal> <CantReg>3</CantReg> </Cab> <descuentos cpt=”8303” tdoc=”42” nid=”4444440001” raz=”Gobierno de Argentina” pais=”063” vdesc=”300000” vdescsol=”1000000” /> <descuentos cpt=”8318” tdoc=”31” nid=”890999000” raz=”Fundación Principiantes “ dir=”Cra 50 #45-10” dpto=”11” mun=”001” pais=”169”vdesc=”25000000” vdescsol=”23000000” /> <descuentos cpt=”8318” tdoc=”31” nid=”890900100” raz=”Fundación La Esperanza “ dir=”Cra 70 #30-20” dpto=”11” mun=”001” pais=”169”vdesc=”20000000” vdescsol=”20000000” /> </mas> |

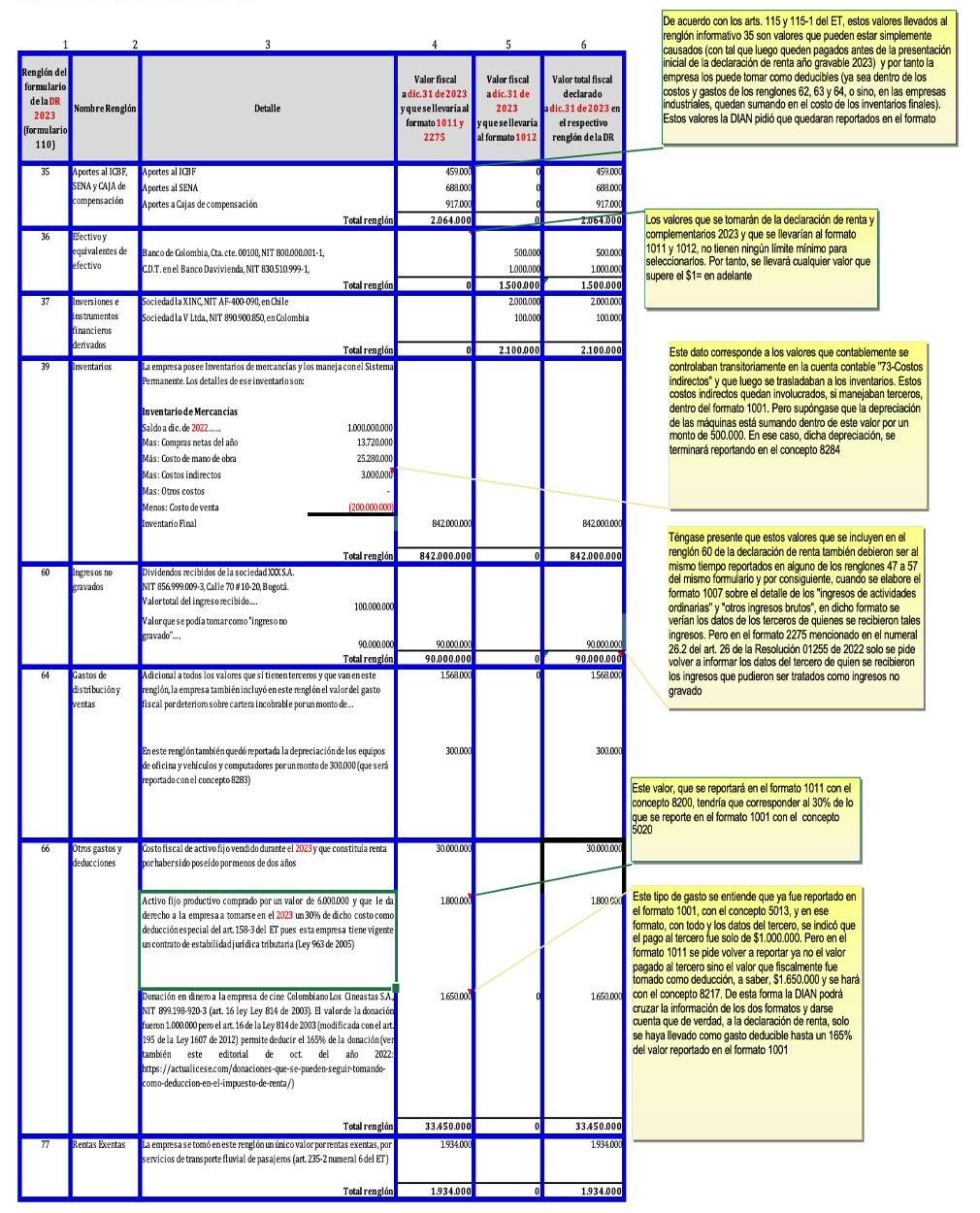

2.4. Reporte literal “k” del artículo 631 del ET

Otros datos de la declaración de renta o de ingresos y patrimonio 2023, y de las declaraciones de IVA del 2023

(Artículos 25 y 26.2 de la Resolución 01255 de 2022)

Formatos 1011 versión 6, 1012 versión 7 y 2275 versión 2

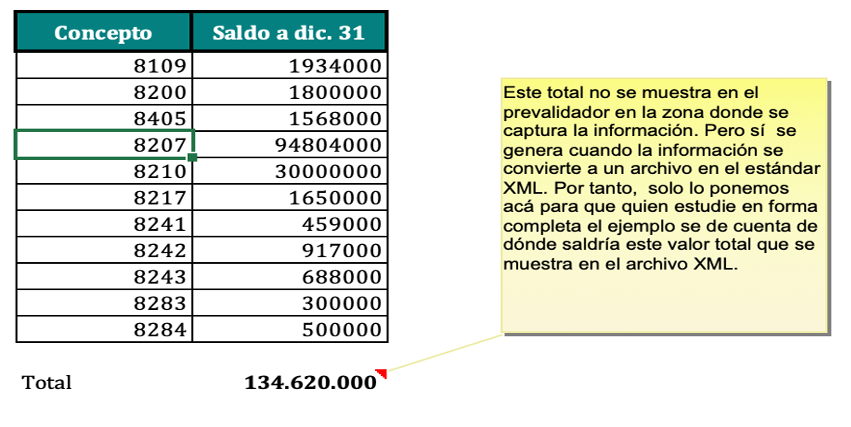

2.4.1. Novedades en el formato 1011 (Otros datos de la declaración de renta o de ingresos y patrimonio, y de las declaraciones de IVA), 1012 (Reporte de los saldos fiscales, cuentas e inversiones) y 2275 (Ingresos no gravados)

A continuación se presenta un cuadro comparativo con el tipo de conceptos (268 en total) que se utilizaron en los formatos 1011 v. 6, 1012 v. 7 y 2275 v. 2 hasta los reportes del año gravable 2022, y los conceptos que se utilizarán en esos mismos formatos para los reportes del año gravable 2023 (266 en total). En color amarillo se han resaltado los nueve conceptos que se usaron en los reportes del 2022, pero que ya no se usarán en el reporte del 2023. Y en color azul fueron resaltados los siete conceptos nuevos que solo se empiezan a usar en el reporte de año 2023.

|

Concepto |

Descripción |

Utilizado en el reporte del año 2022 (formatos 1011 v.6, 1012 v.7 y 2275 v.2; ver Resolución 124 de octubre de 2021) |

Utilizado en el reporte del año 2023 (formatos 1011 v.6, 1012 v.7 y 2275 v.2; ver Resolución 1255 de octubre de 2022) |

|

a) Para reportar ingresos que se toman como no gravados en el impuesto de renta o de ingresos y patrimonio, y hasta en las declaraciones del régimen simple. Estos conceptos solo se reportan dentro del formato 2275 v. 2. |

|

||

|

8001 |

Ingresos no constitutivos por dividendos y participaciones. E.T., art. 48 (modificado. L. 1819/2016, art. 2). |

X |

X |

|

8002 |

Ingresos no constitutivos por componente inflacionario de los rendimientos financieros. E.T. art. 38 al 40. |

X |

X |

|

8005 |

Ingresos no constitutivos por la utilidad en enajenación de acciones. E.T., art. 36-1, incisos 2 y 3. |

X |

X |

|

8006 |

Ingresos no constitutivos por utilidades provenientes de la negociación de derivados E.T., art. 36-1, inciso 4. |

X |

X |

|

8007 |

Ingresos no constitutivos por capitalizaciones no gravadas a socios o accionistas. E.T. art. 36-3. |

X |

X |

|

8008 |

Ingresos no constitutivos por las indemnizaciones en virtud de seguros de daño. E.T., art. 45. |

X |

X |

|

8009 |

Ingresos no constitutivos por las indemnizaciones por destrucción o renovación de cultivos, y por control de plagas. E.T., art. 46-1. |

X |

X |

|

8010 |

Ingresos no constitutivos por los aportes de entidades estatales, sobretasas e impuestos para financiamiento de sistemas de servicio público de transporte masivo de pasajeros. E.T., art. 53. |

X |

X |

|

8011 |

Ingresos no constitutivos percibidos por las organizaciones regionales de televisión y audiovisuales provenientes de la Comisión Nacional de Televisión. L. 488/98, art. 40. |

X |

X |

|

8013 |

Ingresos no constitutivos por la liberación de la reserva de que trata el numeral 12 del artículo Art. 290 E.T., Reserva de que trataba el 130 E.T. |

X |

X |

|

8014 |

Ingresos no constitutivos provenientes del Incentivo a la Capitalización Rural (ICR). E.T., art. 52. |

X |

X |

|

8015 |

Ingresos no constitutivos por la utilidad en la venta de casa o apartamento de habitación. E.T., art. 44. |

X |

|

|

8016 |

Ingresos no constitutivos por la retribución como recompensa. E.T., art. 42. |

X |

X |

|

8017 |

Ingresos no constitutivos por la utilidad en la enajenación voluntaria de bienes expropiados. L. 388/97, art. 67, par. 2 |

X |

X |

|

8019 |

Ingresos no constitutivos por aportes al sistema general de pensiones. Art. 55 E.T. (Agregado, L. 1819/2016, art. 13) |

X |

X |

|

8023 |

Ingresos no constitutivos por los subsidios y ayudas otorgadas por el programa Agro Ingreso Seguro – AIS e incentivos al almacenamiento y la capitalización rural previstos en la L 101/1993. Art. 57-1 E.T. |

X |

X |

|

8025 |

Ingresos no constitutivos por distribución de utilidades por liquidación de sociedades limitadas. E.T., art. 51. |

X |

X |

|

8026 |

Ingresos no constitutivos por donaciones recibidas para partidos, movimientos y campañas políticas. E.T., Art. 47-1. |

X |

X |

|

8028 |

Ingresos no constitutivos por la utilidad en procesos de capitalización. L. 789/2002, art. 44. |

X |

X |

|

8029 |

Ingresos no constitutivos recibidos por el contribuyente para ser destinados al desarrollo de proyectos calificados como de carácter científico, tecnológico o de inversión. Art. 57-2 E.T. |

X |

X |

|

8030 |

Ingresos no constitutivos recursos administrados por Fogafin. E.T., art. 19-3, inciso 1. |

X |

X |

|

8032 |

Ingresos no constitutivos por gananciales. E.T., art. 47. |

X |

X |

|

8033 |

Ingresos no constitutivos por capitalización de utilidades en ajustes por inflación o componente inflacionario. Art. 50 E.T. |

X |

X |

|

8034 |

Ingresos no constitutivos remuneración labores de carácter científico, tecnológico o innovación. E.T., art. 57 -2. |

X |

X |

|

8035 |

Ingresos no constitutivos por apoyos económicos entregados como capital semilla. L. 1429/10, art. 16. |

X |

X |

|

8036 |

Ingresos no constitutivos por recursos recibidos por aportes de la nación a entidades públicas en liquidación. L. 633/2000, art. 77. |

X |

X |

|

8037 |

Ingresos no constitutivos por componente inflacionario o mantenimiento de valor de Títulos emitidos en proceso de titularización de cartera hipotecaria. L. 546/1999, art. 16, inciso 4. |

X |

X |

|

8041 |

Ingresos no constitutivos por enajenación de inmuebles. L 9/1989, art. 15, modificado por la L. 3 de 1991, art. 35. |

X |

X |

|

8042 |

Ingresos no constitutivos por dividendos y beneficios distribuidos por la ECE. Art. 893 E.T. |

X |

X |

|

8043 |

Ingresos no constitutivos por rentas o ganancias ocasionales por enajenación de acciones o participaciones en la ECE. Inc. 2, Art. 893 E.T. |

X |

X |

|

8044 |

Ingresos no constitutivos por Certificados de Incentivo Forestal. L. 139/1994, art. 8, literal c). |

X |

X |

|

8045 |

Ingresos no constitutivos por aportes obligatorios al sistema general de salud. Art. 56 E.T. (Agregado, L. 1819/2016, art. 14) |

X |

X |

|

8046 |

Ingresos no constitutivos por premios obtenidos en virtud del Premio Fiscal que trata el art. 618-1 del E.T. |

X |

X |

|

8047 |

Ingresos no constitutivos por contraprestación por la producción de obras cinematográficas. L. 1556/2012, art. 9 y D.R. 437/2013, art. 8 |

X |

X |

|

8048 |

Ingresos no constitutivos por donaciones Protocolo Montreal. L. 488/1998, art. 32. |

X |

X |

|

8049 |

Ingresos no constitutivos por apoyos económicos entregados por el Estado o financiados con recursos públicos. Art. 46, modificado por L. 1819/2016, art. 11. |

X |

X |

|

8050 |

Ingreso no constitutivo por utilidades repartidas a través de acciones a trabajadores de Sociedades de Beneficio de Interés Colectivo – BIC. Art. 44 Ley 789 de 2002. |

X |

X |

|

8051 |

Ingresos no constitutivos por aplicación de algún convenio para evitar la doble tributación. |

X |

X |

|

8052 |

Ingresos no gravados por utilidades distribuidas por sociedades nacionales o establecimientos permanentes que han efectuado inversiones en el marco del |

x |

x |

|

b) Para reportar inversiones en Zomac, megainversiones, economía naranja y actividades del campo realizadas durante el 2021 (estos conceptos solo se usan dentro del formato 1011) |

|

||

|

1601 |

Inversiones Zomac realizadas en el año representadas en inventarios, propiedad planta y equipo. |

X |

X |

|

1602 |

Inversiones en Megainversiones en el año representadas en propiedad, planta y equipo. |

X |

X |

|

1603 |

Inversiones realizadas por empresas de economía naranja de que trata el numeral 1 del artículo 235-2 del E.T., en propiedad, planta y equipo, intangibles de que trata el numeral 1 del artículo 74 e inversiones del numeral 3 del artículo 74-1, del ET. |

X |

X |

|

1604 |

Inversiones realizadas por empresas dedicadas al desarrollo del campo colombiano de que trata el numeral 2 del artículo 235-2 del ET, en propiedad, planta y equipo y activos biológicos productores. |

X |

X |

|

c) Para reportar rentas exentas utilizadas en la declaración de renta (estos conceptos solo se usan dentro del formato 1011) |

|

||

|

8104 |

Renta exenta por venta energía eléctrica generada con base en energía eólica, biomasa o residuos agrícolas, solar, geotérmica o de los mares. Art. 235-2 numeral 3. |

X |

X |

|

8106 |

Renta exenta por aprovechamiento de nuevas plantaciones forestales incluida la guadua, el caucho y el marañón. Art. 235-2 numeral 5. |

X |

X |

|

8109 |

Renta exenta por prestación de servicio de transporte fluvial con embarcaciones y planchones de bajo calado. Art. 235-2 numeral 6. |

X |

X |

|

8111 |

Rentas exentas por la utilidad en la enajenación de predios destinados a fines de utilidad pública. Num 9 Art. 207-2 E.T. Sentencia C-083 del 2018. |

X |

X |

|

8120 |

Rentas exentas por aplicación de algún convenio para evitar la doble tributación. |

X |

X |

|

8121 |

Renta exenta por creaciones literarias de la economía naranja contenidas en el artículo 28 de la Ley 98 de 1993. Art. 235-2 numeral 8. |

X |

X |

|

8125 |

Rentas exentas por intereses, comisiones y pagos por deuda pública externa (artículo 218 del ET). |

X |

X |

|

8127 |

Rentas exentas por inversión en nuevos aserríos, plantas de procesamiento y plantaciones de árboles maderables y árboles en producción de frutos. E.T., art. 235-2, numeral 5. |

X |

X |

|

8133 |

Rentas exentas por servicios prestados en hoteles nuevos. ET, Art. 207-2, numeral 3, Sentencia C 235 del 29 de mayo de 2019. |

X |

X |

|

8134 |

Rentas exentas por servicios prestados en hoteles remodelados y/o ampliados. E.T., Art. 207-2 E.T, numeral 4. Sentencia C 235 del 29 de mayo de 2019. |

X |

X |

|

8140 |

Rentas exentas por aportes voluntarios a los fondos de pensiones. ET. art. 126-1, inc. 2. |

X |

X |

|

8141 |

Rentas exentas por los ahorros a largo plazo para el fomento de la construcción. E.T., art. 126-4. |

X |

X |

|

8142 |

Rentas exentas del beneficio neto para las entidades sin ánimo de lucro. E.T., art 358 E.T. |

X |

X |

|

8145 |

“Rentas exentas de fondos provenientes de auxilios o donaciones de entidades o gobiernos extranjeros. Convenidos con el Gobierno colombiano, destinados a programas de utilidad común y registrados por la Agencia Presidencial de la Cooperación Internacional. Art. 96 L. 788/2002”. |

X |

X |

|

8156 |

Rentas exentas prestaciones provenientes de un fondo de pensiones. E.T. art. 207. |