CAPÍTULO 3. SUMINISTRO DE LA INFORMACIÓN EXÓGENA TRIBUTARIA DEL AÑO GRAVABLE 2023 A TRAVÉS DEL PORTAL DE INTERNET DE LA DIAN

A continuación te compartimos 9 consejos importantes que se deben tener presentes a la hora de elaborar cualquiera de los 36 formatos que se mencionan entre los artículos 16 a 27 y 35 a 43 de la Resolución 001255 de 2022. Entre ellos figuran consejos sobre cómo utilizar los seudoNIT 444444000 hasta 444449000, la importancia de iniciar sesión correctamente en el portal de la Dian, comentarios sobre lo que se debe hacer si el portal de la Dian entra en contingencias que impidan la entrega oportuna de los formatos, etc.

El siguiente es un contenido exclusivo.

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content]

Conoce el tema abordado en este video:

- 00:01 – 18:53: Pautas generales que se deben tener presentes a la hora de elaborar cualquiera de los formatos mencionados en la Resolución 001255 de octubre de 2022.

Ahora bien, en vista de que la Resolución 1255 de octubre 26 de 2022 ha exigido que todos los reportes con información exógena tributaria del año gravable 2023 sean suministrados de forma virtual utilizando los “servicios informáticos electrónicos” –SIE– de la DIAN, es necesario repasar cuáles son las características más importantes de dicho mecanismo.

3.1. ¿Qué son los SIE?

Los servicios informáticos electrónicos –SIE– de la DIAN sirven para varios propósitos, de los cuales los dos más importantes son los siguientes:

a) “Diligenciar” o “diligenciar y presentar” las respectivas declaraciones tributarias administradas por la DIAN.

b) “Suministrar” o “suministrar y presentar” los archivos con los reportes de información exógena (ya sea “exógena tributaria” o “exógena cambiaria”).

Para poder usar tales SIE y presentar los archivos que contienen la información exógena tributaria, se requiere estar conectado a internet desde un computador que reúna unos mínimos requisitos tecnológicos que son publicados por la DIAN en un enlace de su portal de internet. De esos requisitos, los más esenciales son:

a) Tener memoria RAM (recomendada: 2048 MB o superior).

b) Procesador de 2 GHz (recomendado: multinúcleo).

c) Resolución del monitor: configuración mínima de 1024 x 768 pixeles.

d) Sistema operativo: Windows Vista SP2, 7, 8 o superior. También se puede hacer desde equipos con sistema operativo Mac.

e) Software adicional: Acrobat Reader 8.0 o superior; Flash 11.2 o superior y máquina virtual Java 1.7 o superior.

-

-

- Internet Explorer: versiones 11 o superior; lenguaje: “Español/Colombia (es-co)”, dejar como primera opción; configurar con ventanas emergentes permitidas al dominio dian.gov.co.

- Firefox: versiones: 48.0.2, configurar con ventanas emergentes permitidas al dominio dian.gov.co.

- Otros: Chrome versión 57 o superior, Edge versión 40.15 o superior, Safari en sus últimas versiones.

-

g) Impresora para imprimir los formularios: se recomienda una impresora láser con resolución mínima de 600 x 600 dpi; de ninguna manera se debe utilizar una impresora de matriz de puntos. Para la impresión de los formularios utilice papel de 75 gramos (papel de fotocopia).

h) Contar con una conexión de banda ancha con un mínimo de 2 Megas. Las personas jurídicas que presentan información a través del servicio de presentación de información por envío de archivos (información exógena), deben disponer de una conexión preferiblemente dedicada, con un ancho de banda entre 4 Megas (Mbps) y 10 Megas (Mbps), dependiendo del volumen de tráfico y de la cantidad de equipos que se conecten a internet. Al respecto, la DIAN ha firmado convenios con varias empresas del sector de telecomunicaciones, con el propósito de establecer extranets y ofrecer mejores opciones de conexión a sus servicios; las empresas con las cuales se tiene convenio son: ETB, Telmex y Level 3.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

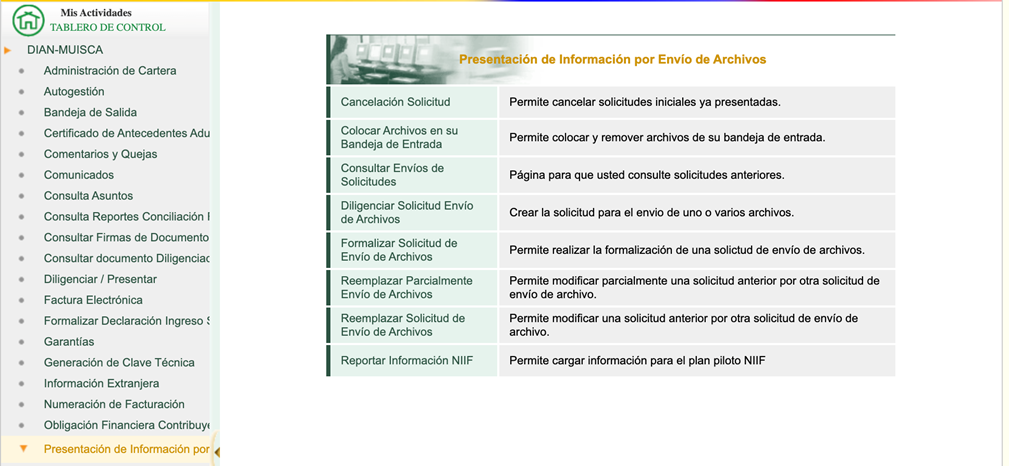

3.2. Pasos a seguir para el uso de la opción “Presentación de información por envío de archivos”

3.2.1. Actualización previa del RUT

Se requiere contar con los RUT actualizados, tanto de la persona natural reportante o de la persona jurídica reportante (el cual mostrará la responsabilidad “14-Informante de exógena”), como del representante legal de las personas jurídicas (el cual debe mostrarle la responsabilidad “22-Suscribir declaraciones de terceros”).

|

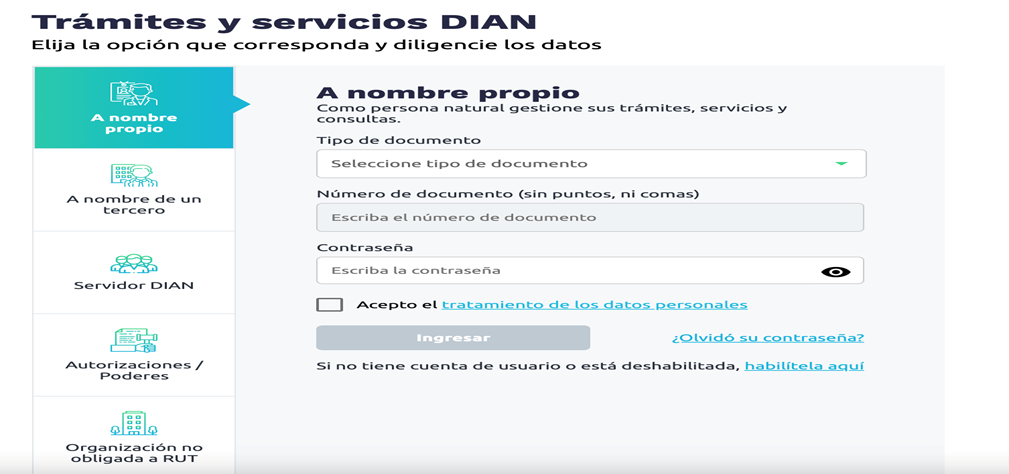

Si el reporte lo hace una persona natural obligada a suministrar los archivos exigidos por la DIAN, solamente necesita tener actualizado su propio RUT y cuando inicie sesión en el portal de la DIAN entraría con la opción “A nombre propio”.

|

|

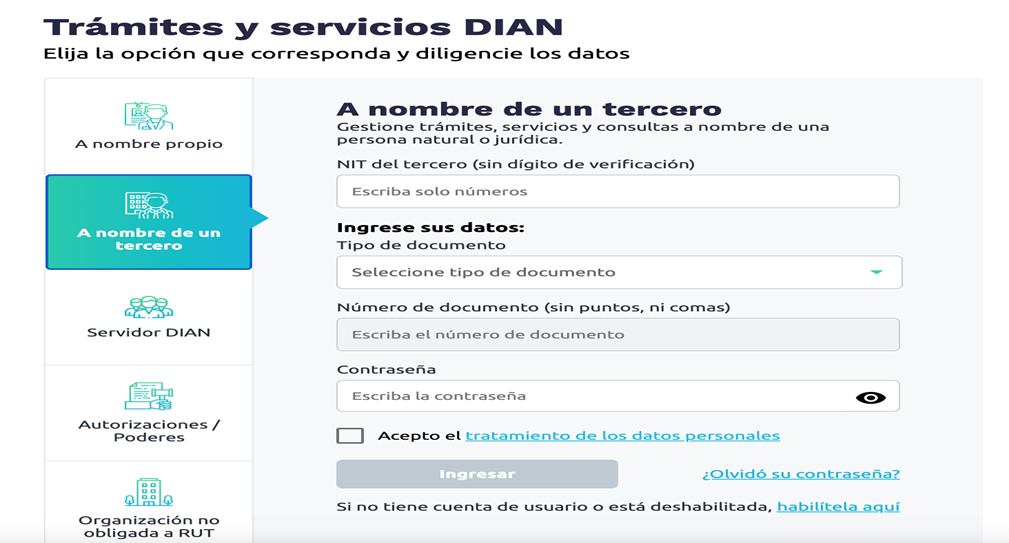

Pero si el reporte lo hace una persona jurídica obligada a suministrar los archivos exigidos por la DIAN, se necesita tener actualizado el propio RUT y también el de su representante legal, el cual, cuando inicie sesión en el portal de la DIAN, entraría con la opción “A nombre de un tercero”.

|

|

Si no se tiene RUT, recuérdese que tienen que obtenerlo con todos los requisitos de los artículos 1.6.1.2.9 hasta 1.6.1.2.11 del DUT 1625 de octubre de 2016. |

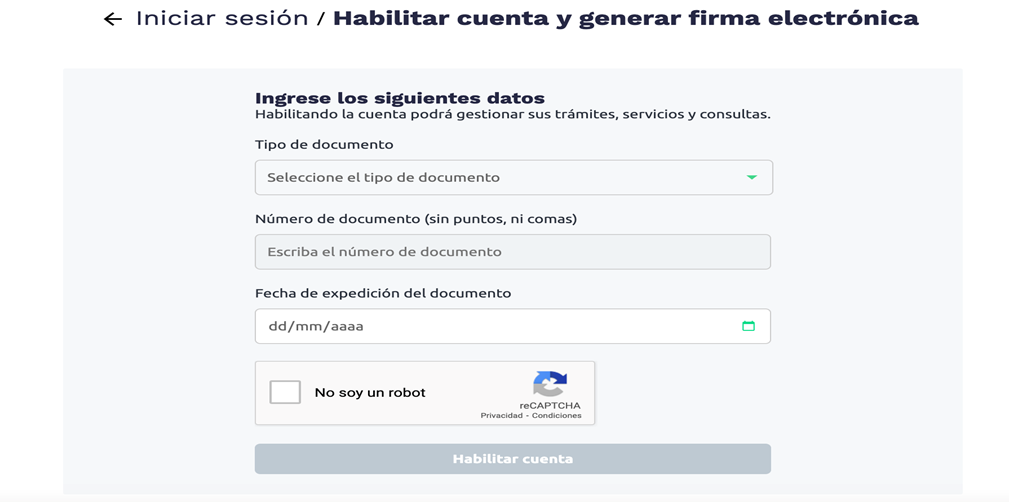

3.2.2. Crearse una “cuenta de usuario” en el portal de la DIAN

El representante legal de las personas jurídicas o la persona natural reportante, ya sea que tenga o no su propio RUT, deberán proceder a crearse en el portal de la DIAN una “cuenta de usuario” con la cual podrán acceder a los SIE. Para crear dicha “cuenta de usuario” solo se pide el número del documento de identidad y la fecha en que fue expedido (véase el siguiente enlace: https://muisca.dian.gov.co/WebIdentidadLogin/habilitar-cuenta/autenticacion).

3.2.3. Obtener y/o renovar la firma electrónica

Para obtener la firma electrónica por primera vez (el cual es un trámite totalmente gratuito), se deben seguir las instrucciones de la Resolución 0070 de noviembre de 2016 modificada con las resoluciones 0022 de abril 3 de 2019 y 0080 de julio 28 de 2020. El trámite se puede hacer de forma presencial en cualquier sede de la DIAN (lo que implica agendar una cita previa) o de forma virtual (ver cartilla instructiva de la DIAN y video publicado por dicha entidad en junio de 2021).

Si un mismo representante legal firma en varias empresas, siempre usará una única firma electrónica para todos los reportes. Si se requiere obtener una nueva firma electrónica, esta debe solicitarse como mínimo con tres días hábiles de anticipación a la fecha en que se planea entregar los reportes (ver artículos 49 y 50 de la Resolución 1255 de octubre de 2022).

La firma electrónica debe renovarse cada tres años contados desde el momento en que fue generada. Para ello, el propio portal de la DIAN le avisará automáticamente si la firma está próxima a vencerse y por el mismo portal podrá renovarla con los pasos que se siguieron cuando fue generada por primera vez.

3.2.4. Aclaración de lo que son las “solicitudes de envío” y la forma como se relacionan con los “formatos” que contienen la información exógena tributaria solicitada

De acuerdo con la mecánica del portal de la DIAN, para cada distinto formato que se quiera entregar se deberá elaborar una distinta “solicitud de información por envío de archivos”.

|

Los archivos que deban elaborarse de un mismo formato deben cumplir con una restricción muy importante, pues cada uno no puede exceder de 5.000 registros, y todos los archivos de un mismo formato se deberán alistar dentro de una sola “Solicitud de información por envío de archivos”; en todo caso, debe tenerse presente que en una misma “solicitud” solo se permiten como máximo diez archivos y cada uno de hasta 5.000 registros.

|

Las “solicitudes de información por envío de archivos” son formularios que el propio portal de la DIAN generará automáticamente una vez se hayan presentado, y se distinguen en su parte superior con el número 10006 (ver imagen del formulario incluida como ejemplo en las primeras páginas de esta publicación). Dichos formularios 10006, con la respectiva marca de agua de “RECIBIDO”, se convierten en la constancia de haber cumplido con la entrega de cada distinto formato.

Asimismo, las mencionadas “solicitudes de información por envío de archivos” tienen en su parte superior un código de barras y un número de varios dígitos debajo de él. Ese número es el que se necesitará diligenciar en los casos en que por alguna razón se deba corregir alguno de los archivos inicialmente entregados (se haría un “reemplazo” de la solicitud inicial; ver más detalles en las páginas 30 y siguientes de la cartilla instructiva “presentación de archivos a través del portal de la DIAN” la cual se encuentra incluida como un archivo de PDF dentro de la zona de descargas del portal actualícese.com y a la que se tiene acceso por adquirir esta publicación).

3.2.5. Manera correcta de nombrar los archivos que se entregarán en la DIAN

El nombre que se debe dar a cada uno de los archivos con los que se llegue a elaborar cada uno de los “formatos” de la Resolución 01255 de octubre de 2022, tiene que guardar una estructura especial.

Supongamos que se tiene que elaborar el “Formato 1001” con los datos de los pagos y retenciones practicados a terceros durante el 2023, y que los terceros a reportar son 15.000. En ese caso, para ese “formato 1001” habría que elaborar tres distintos archivos que quedarían nombrados así:

- Dmuisca_010100110202400000001.xml

- Dmuisca_010100110202400000002.xml

- Dmuisca_010100110202400000003.xml

Los dos primeros dígitos (01) pueden llegar a ser también un “02”. Se usa el “01” para identificar que es la primera vez que se entrega el archivo. Pero se cambiaría a “02” si es un reemplazo o corrección. Además, no importa si es la segunda, tercera o cuarta corrección, etc., siempre se usará “02” para las correcciones de un reporte inmediatamente anterior.

Los siguientes cinco dígitos (01001) identifican el número o tipo de formato; los dos dígitos que siguen (10) identifican la versión del formato.

Los siguientes cuatro dígitos siempre deben corresponder al “año de entrega” de la información y no al año gravable al que corresponde la información. En este caso se utilizará “2024”, pues los archivos se estarán entregando durante dicho año. La huella sobre cuál es el “año gravable” al que pertenece la información solo se ve en la parte interna del archivo denominada “encabezado” y se diligencia cuando se está construyendo el formato con el prevalidador diseñado por la DIAN, en los campos donde se solicita “fecha inicial” y “fecha final”. En esos campos irían esta vez “2023-01-01” y “2023-12-31”.

Los siguientes ocho dígitos (por ejemplo, 00000001) son lo que se denomina el “consecutivo de envío de archivos”. Es así como ese número irá avanzando de forma consecutiva entre los diferentes archivos que el reportante llegue a presentar durante un mismo año de entrega y sin importar que en algunos casos le corresponda presentar no solo reportes de información exógena tributaria (como los que se estudian en este libro), sino hasta reportes de información exógena aduanera y cambiaria. Por consiguiente, aun cuando en el mismo año de entrega se deban diligenciar distintas “solicitudes de información por envío de archivos” y junto con ellas entregar los archivos de diferentes formatos, el referido “consecutivo de envíos” tiene que guardar un estricto orden consecutivo y de eso se debe encargar el reportante cuando esté creando y nombrando los archivos (aunque incluso el propio portal de la DIAN ayuda a que el usuario no se vaya a equivocar con el número del consecutivo de envíos dentro de un mismo año de entrega, ya que en la pantalla aparece un texto automático pequeño que podría decir, por ejemplo, “Su próximo consecutivo para el envío de archivos a nombre de esta organización es: 789”).

Un ejemplo de ello sería:

Supongamos que durante el 2024 se entregará información del año gravable 2023 así: dos “archivos” del “formato 1001” y también dos “archivos” del “formato 1005”. En ese caso se tendrían que hacer las siguientes solicitudes de envío de archivos y adjuntar los siguientes “archivos”:

a) Solicitud de envío para los “archivos” del “formato 1001”:

-

-

-

- Dmuisca_010100110202400000001.xml

- Dmuisca_010100110202400000002.xml

-

-

b) Solicitud de envío para los “archivos” del “formato 1005”:

-

-

-

- Dmuisca_010100507202400000003.xml

- Dmuisca_010100507202400000004.xml

-

-

|

Nótese que el número del consecutivo de envío para los dos últimos archivos son, en este caso, el “00000003” y el “00000004”, pues en la primera solicitud de envío ya se habían utilizado los consecutivos “00000001” y “00000002”.

Se recomienda que los archivos que serán trasmitidos a la DIAN estén ubicados en una carpeta del computador del informante cuyo nombre no tenga caracteres especiales, como “ñ”, “*” y similares, ya que al cargar los archivos en el portal de la DIAN se podrán presentar fallas.

Cada archivo que se vaya cargando en el portal de la DIAN se tiene que ir firmando electrónicamente; en ese caso, el nombre del archivo, después de firmado, es cambiado automáticamente por el portal de la DIAN y luciría así:

|

3.3. Consulta posterior a la entrega de los archivos para verificación de errores

Cuando los archivos son recibidos por la DIAN, tal entidad emite el formulario 10006 como prueba de que la información fue entregada. Sin embargo, hasta ese momento la DIAN no le ha hecho ningún tipo de verificación de fondo a la información reportada.

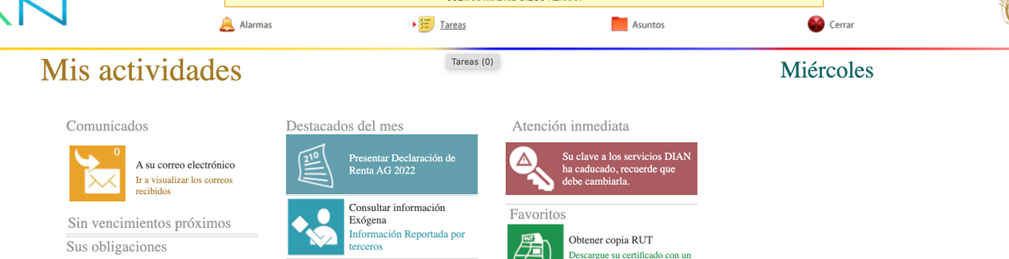

Cuando la DIAN procese posteriormente los reportes y detecte inconsistencias o problemas de fondo (por ejemplo, que falta el cruce con los demás reportantes o que un tercero fue reportado con tipo de documento “NIT” pero en la DIAN no le tienen NIT y en consecuencia se debía reportar con otro tipo de documento, como “cédula”, etc.), el reportante puede saberlo entrando en cualquier momento a los servicios informáticos electrónicos de la DIAN y fijarse en el ícono que se muestra en la parte de arriba, denominado “Tareas”. Si aparece algún número, es porque hay algún error por corregir.

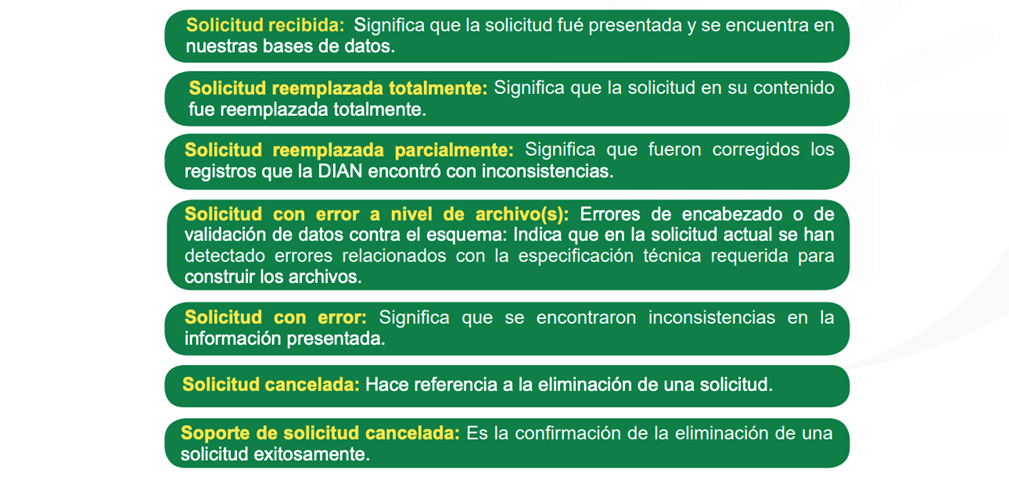

También se puede hacer uso de la opción “Consultar envío de solicitudes” y después de indicar sobre cuál formato de los entregados previamente se requiere averiguar si la DIAN le detectó errores o no. Los resultados que se podrán desplegar son (ver páginas 25 y siguientes de la cartilla instructiva “Presentación de archivos a través del portal de la DIAN”, la cual está incluida en la zona de descargas del portal actualícese.com a la que se tiene acceso por adquirir esta publicación):

3.4. Corrección a los reportes inicialmente enviados

Para entender mejor lo que puede pasarle a un informante con la corrección posterior de sus archivos, pensemos que durante el mismo año de envío (para nuestro caso será el año “2024”) tenga que “reemplazar” (entiéndase “corregir”) unos “archivos” que había enviado recientemente junto con otros archivos que había enviado en el pasado (por ejemplo, corregir los archivos que tenían información del año gravable 2022 y que fueron entregados durante el 2023). En ese caso, en dichos archivos (los del año más reciente más los de la corrección de un año anterior) se debe conservar el consecutivo del “número de envío”.

Para ilustrarlo, supóngase que en abril del 2023 se habían entregado dos archivos del “formato 1001” con la información del año gravable 2023 y sus nombres fueron:

- Solicitud de envío número 1000066000000531 (este es el número que había debajo del código de barras de la solicitud de envío que se generó en ese año de la primera entrega). Esa solicitud se componía de estos archivos:

-

- Dmuisca_010100110202300000001.xml

- Dmuisca_010100110202300000002.xml

-

Luego, durante abril del 2024 se entregaron dos nuevos archivos para el “formato 1009”, pero con la información del año gravable 2023, y sus nombres fueron:

- Solicitud de envío número 1000066000000640:

-

- Dmuisca_010100907202400000001.xml

- Dmuisca_010100907202400000002.xml

-

Nótese que, al iniciarse un nuevo año de entregas, el respectivo “consecutivo de envío de archivos” empieza nuevamente desde “1”. Pero luego, en agosto de 2024, se deberá corregir uno de los dos archivos con la información del año gravable 2022, y otro de los archivos con la información del año gravable 2023. En ese caso se deberán corregir (“reemplazar”) las dos solicitudes de envío, y aunque sea un solo “archivo” el que se deba corregir en cada “solicitud”, a la solicitud que se piensa corregir (o “reemplazar”) se le volverían a adjuntar la misma cantidad de archivos que tenía la solicitud inicial. Eso sería:

a) Para “reemplazar” la solicitud 1000066000000531 con los archivos que tenían información del año gravable 2022:

Dmuisca_020100110202400000003.xml

Dmuisca_020100110202400000004.xml

b) Para “reemplazar” la solicitud 1000066000000640 con los archivos que tenían información del año gravable 2023:

Dmuisca_020100907202400000005.xml

Dmuisca_020100907202400000006.xml

Obsérvese cómo en las correcciones los números del consecutivo deben ser “3”, “4”, “5” y “6”, pues en el mismo año de entrega 2024 ya existían los números de consecutivo “1” y “2”.

[end_member_content]