9. NIA 700 VS. NIA 700 (REVISADA): COMPARATIVO DE ESTRUCTURA DEL INFORME DEL REVISOR FISCAL

|

|

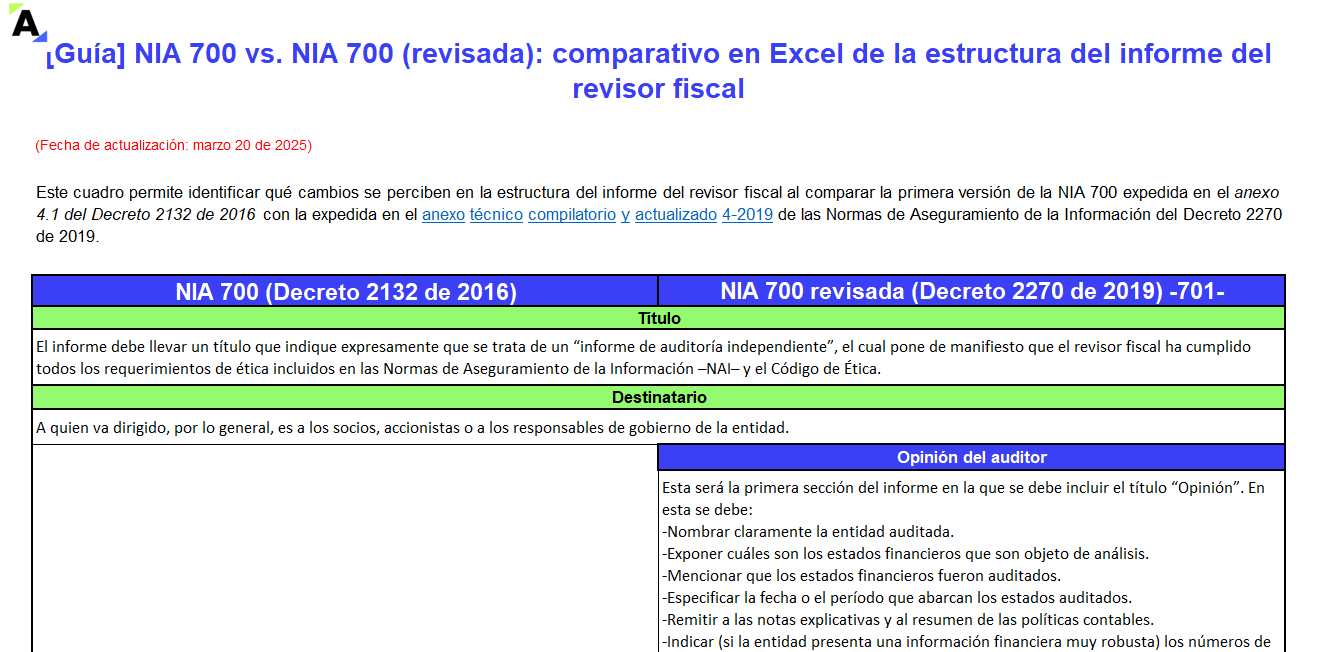

Hemos preparado la mejor herramienta en Excel con la que podrás identificar las principales variaciones en el diseño del informe del revisor fiscal al comparar la primera versión de la NIA 700 expedida en el anexo 4.1 del Decreto 2132 de 2016 con la expedida en el anexo técnico compilatorio y actualizado 4 – 2019 de las Normas de Aseguramiento de la Información del Decreto 2270 de 2019 (NIA 701).

ESTRUCTURA DEL INFORME DEL REVISOR FISCAL

|

|

Las novedades que se perciben en la estructura del informe del revisor fiscal, al comparar la NIA 700 expedida en el anexo 4.1 del Decreto 2132 de 2016 con la NIA 700 (revisada) o NIA 701 expedida en el anexo técnico compilatorio y actualizado 4 – 2019 de las Normas de Aseguramiento de la Información del Decreto 2270 de 2019, se relacionan con varios cambios, entre los cuales se incluyen los siguientes:

-

La primera sección del informe ahora es la “Opinión del auditor”, en lugar del párrafo introductorio que debía incluirse anteriormente.

-

A continuación de la sección de “Opinión del auditor” se adiciona una sección denominada “Fundamento de opinión del auditor”, en la que se expone si el auditor ha obtenido evidencia de auditoría suficiente y adecuada para emitir su opinión o si existen circunstancias que le han llevado a modificarla.

-

Se incluyen las secciones de “Cuestiones clave de la auditoría” y de “Otra información”, de las que tratan las NIA 701 y 720 (revisada).

Las cuestiones clave de auditoría son aquellas situaciones que, de acuerdo con el juicio profesional del auditor, han sido las que mayor significatividad tienen en la auditoría de los estados financieros.

|

Aplicación de la NIA 701 por parte del revisor fiscal ¿Cuáles son algunos ejemplos de cuestiones clave en un encargo de revisión que debe contemplar el revisor fiscal en aplicación de la NIA 701? [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

¿Quieres saber más?

|

Si deseas obtener esta herramienta

|