La NIA 701 – Comunicación de las cuestiones clave de auditoría expone los lineamientos para el informe del revisor fiscal y la inclusión de las cuestiones clave que hayan sido de mayor significatividad en el encargo. Recuerda que a partir del 8 de noviembre de 2023 esto es de obligatorio cumplimiento.

La NIA 701, referente a comunicaciones de cuestiones clave de la auditoría, fue incluida en el anexo técnico compilatorio y actualizado 4 – 2019 de las Normas de Aseguramiento de la Información, incorporado al DUR 2420 de 2015 a través del Decreto 2270 de diciembre 13 de 2019.

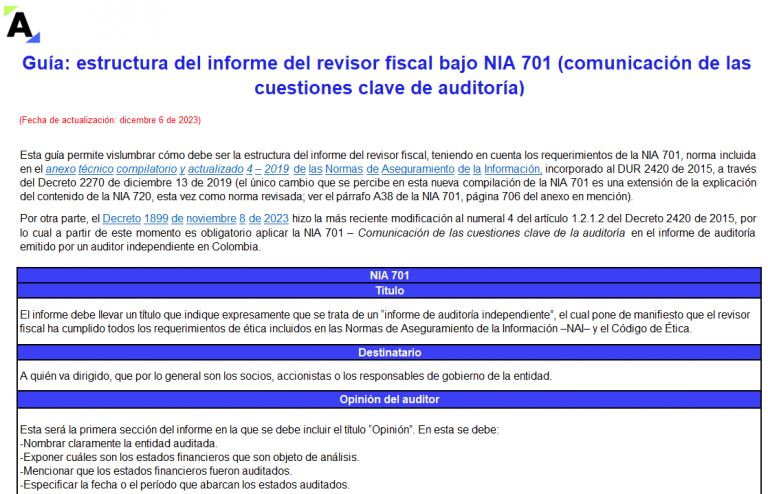

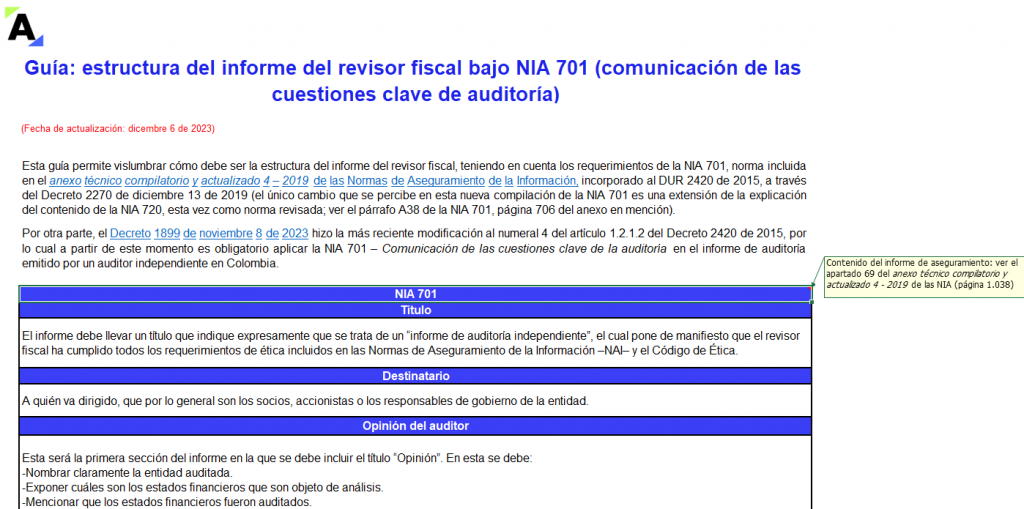

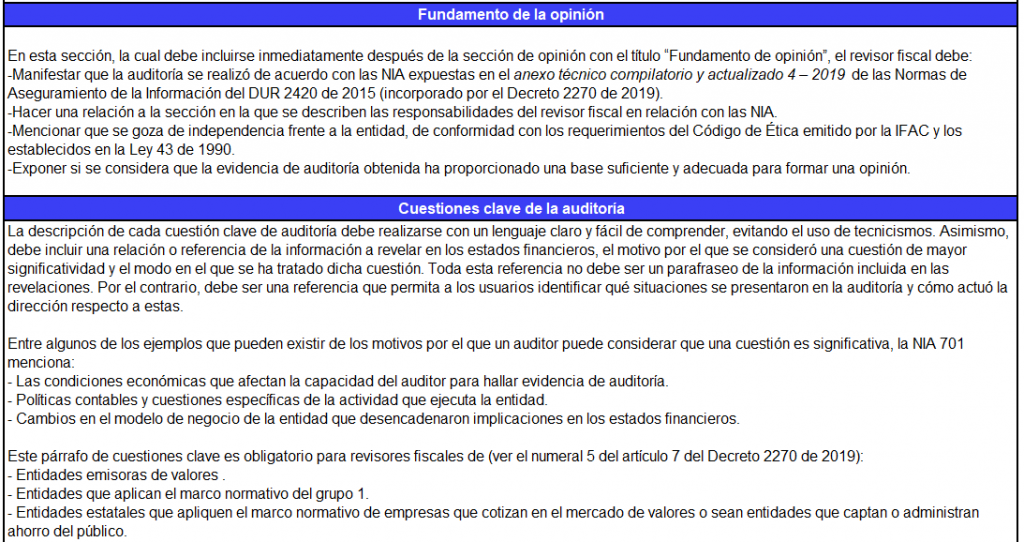

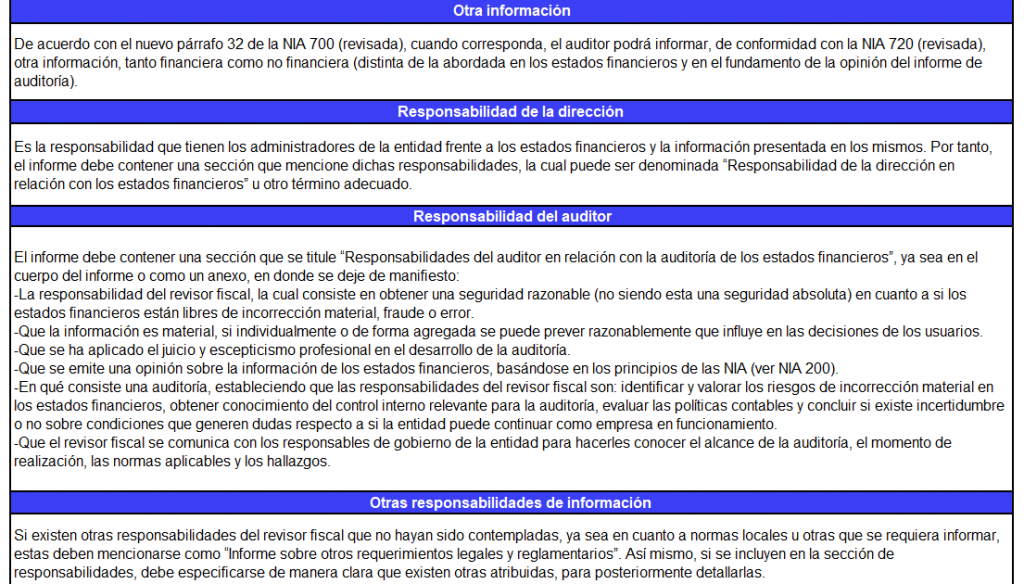

En este formato que hemos elaborado en Excel encontrarás una guía práctica que te permitirá vislumbrar cómo debe ser la estructura del informe del revisor fiscal teniendo en cuenta los requerimientos de la NIA 701.

Toma nota…

Por medio del Decreto 1899 de noviembre 8 de 2023 se hizo la más reciente modificación al numeral 4 del artículo 1.2.1.2 del Decreto 2420 de 2015 y se dictaron otras disposiciones. Por lo tanto, a partir de este momento es obligatorio aplicar la NIA 701 – Comunicación de las cuestiones clave de la auditoría en el informe de auditoría emitido por un auditor independiente en Colombia.

Según el párrafo 8 de la NIA 701, las cuestiones clave de auditoría son aquellas que, de acuerdo con el juicio profesional del auditor, han sido de mayor significatividad dentro del encargo. Estas se seleccionan como aquellas cuestiones que han sido comunicadas a los responsables del gobierno de la entidad.

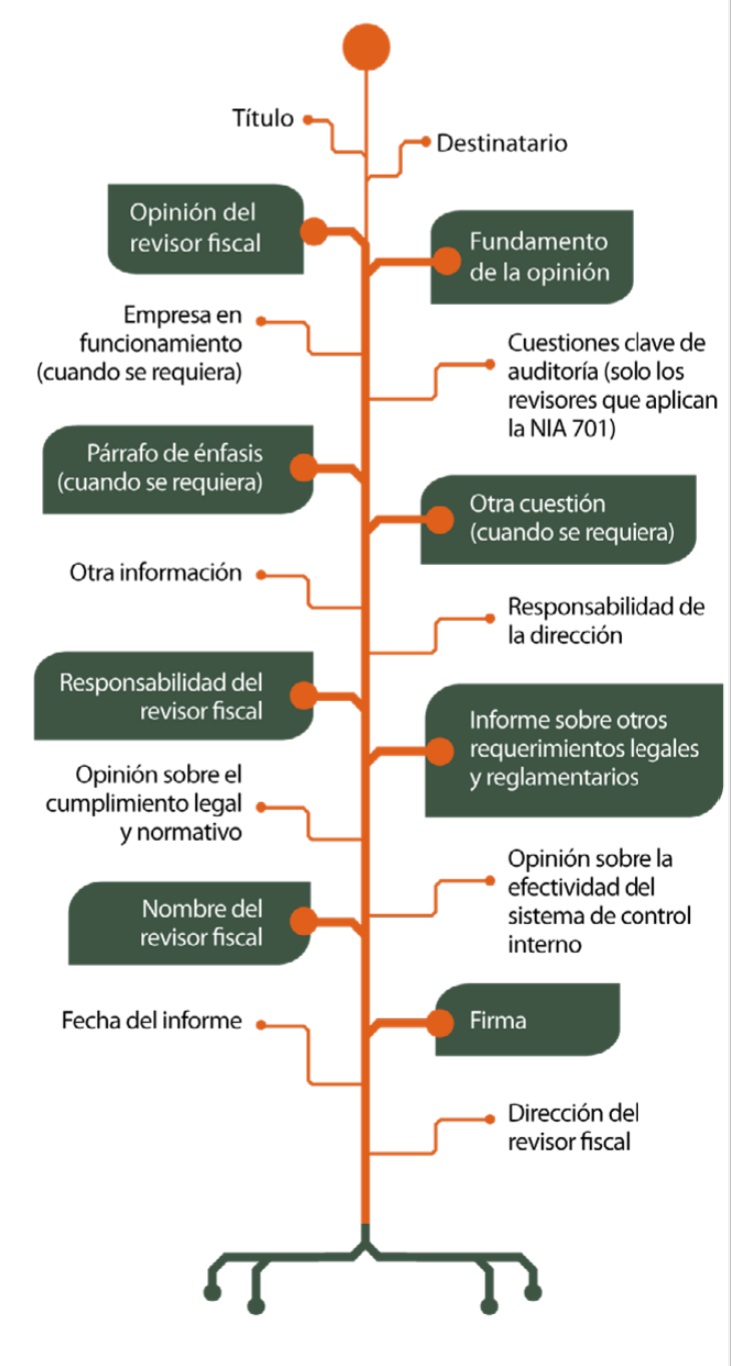

Las cuestiones clave de auditoría se deben comunicar en una sección separada del dictamen del revisor fiscal, la cual se ubicará después de la sección “fundamento de la opinión del revisor fiscal”, tal como se muestra en la siguiente imagen:

También te invitamos a revisar el siguiente #short

Por otra parte, el Decreto 2270 de 2019 había establecido un período de transición de dos (2) años para la aplicación de la NIA 701, contados a partir del 1 de enero de 2020, para los revisores fiscales que emitan dictámenes sobre estados financieros de:

Cabe mencionar que en la actualidad el período de transición ya finalizó y la aplicación obligatoria de esta norma inició desde el 8 de noviembre de 2023 para todos los informes emitidos por el revisor fiscal en Colombia, sin importar el marco normativo de cada empresa.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”