CAPÍTULO 2. INSCRIPCIÓN EN EL RUT

La inscripción en el RUT es el proceso por el cual las personas naturales, jurídicas y demás responsables de obligaciones administradas por la Dian se registran en el RUT con el cumplimiento de las condiciones y requisitos exigidos por la ley.

Es importante señalar que, sin perjuicio de las actualizaciones a las que haya lugar, la inscripción tendrá vigencia indefinida y, en consecuencia, no se exigirá su renovación.

2.1. OPORTUNIDAD PARA LA INSCRIPCIÓN

De acuerdo con el artículo 1.6.1.2.8 del Decreto 1625 de 2016, modificado por el artículo 6 del Decreto 678 de 2022, la inscripción en el RUT deberá cumplirse de manera previa al inicio de la actividad económica o al cumplimiento de las obligaciones administradas por la Dian, a través de los canales autorizados para tal fin.

Las personas naturales que en el año gravable correspondiente adquieran la calidad de declarantes del impuesto sobre la renta y complementario, acorde con lo establecido en los artículos 592 y 593 del ET y demás normas que los adicionen, modifiquen o sustituyan, tendrán plazo para inscribirse en el RUT hasta la fecha de vencimiento prevista para presentar la respectiva declaración. Lo anterior, sin perjuicio de la obligación de registrarse con una calidad diferente a la de declarante del impuesto sobre la renta.

2.2. PASOS PARA REALIZAR LA INSCRIPCIÓN

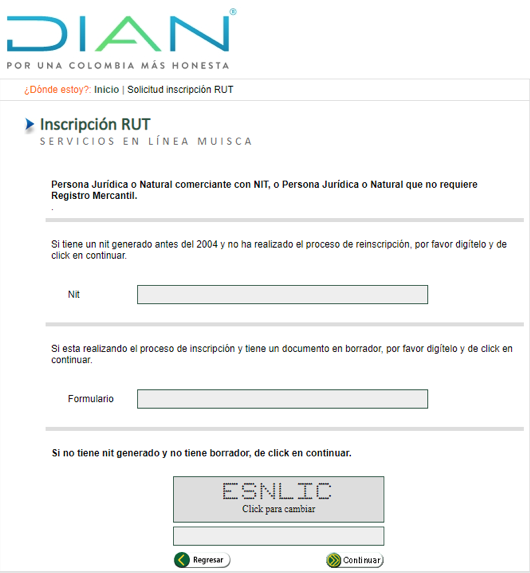

Para la inscripción en el RUT se deberá tener en cuenta si se trata de una persona natural o jurídica, y si esta última requiere o no registro mercantil o certificado de cámara de comercio. Esto, toda vez que, considerando lo establecido en la Resolución 012383 de noviembre 29 de 2011, quienes se encuentren obligados a inscribirse en el RUT y en el registro mercantil deberán diligenciar el formulario a través del portal web de la Dian y presentarlo ante la cámara de comercio de su ciudad, junto con los demás documentos requeridos.

Actualmente, ya no es necesario crear PRE-RUT si se va a crear empresa. Se puede realizar la inscripción en el RUT y obtener el NIT en el mismo proceso de inscripción en el registro mercantil otorgado por la cámara de comercio. Cabe recordar que, anteriormente, las personas debían realizar un pre-registro ante la Dian (llamado PRE-RUT) y presentarlo ante la cámara de comercio, como parte indispensable del proceso de creación de matrícula mercantil. Ahora, con esta decisión, se simplifica aún más el procedimiento para la creación de una empresa, abrir sucursales de sociedad extranjera e inscribir personas jurídicas sin ánimo de lucro. De esta forma, la eliminación de dicho trámite se da gracias al esfuerzo de la Dian y la cámara de comercio por articular y coordinar sus sistemas tecnológicos de información y datos. Así las cosas, únicamente será necesario diligenciar el formulario RUES y tramitar directamente en la cámara de comercio (a través de los canales presenciales y virtuales) la matrícula e inscripción que los acredita como empresarios formalizados y/o personas con plena capacidad jurídica para realizar negocios. Adicionalmente, en este mismo trámite se obtendrá de forma automática e inmediata el NIT, lo que permitirá que los empresarios y emprendedores comiencen a desarrollar sus actividades económicas de manera inmediata, con la tranquilidad de que ya son contribuyentes reconocidos legalmente ante la Dian. |

Nota: la inscripción y actualización del RUT, así como la radicación de las solicitudes de actualización sujetas a verificación relacionadas con el retiro de la calidad de responsable del IVA, retiro de la calidad de responsable del impuesto nacional al consumo de restaurantes, bares, así como la cancelación del RUT, se podrán realizar en las instalaciones de la Dian.

Lo anterior, sin perjuicio de las herramientas y mecanismos electrónicos o nuevas tecnologías que la administración tributaria establezca y ponga a disposición de las personas o entidades obligadas a realizar la inscripción (ver artículo 1.6.1.2.9 del DUT 1625 de 2016, modificado por el artículo 6 del Decreto 1091 de 2020).

2.2.1. Inscripción en el RUT para personas naturales

Todas las personas naturales que deban declarar renta por primera vez (al igual que las que vayan a declarar de forma voluntaria por primera vez, de acuerdo con las indicaciones del artículo 6 del Estatuto Tributario –ET–) deben asegurarse de efectuar, en primer lugar, su inscripción en el RUT (haciendo figurar en el mismo la responsabilidad 05 – “Régimen ordinario”) a más tardar el día del vencimiento del plazo para declarar, so pena de que les sean aplicadas las sanciones dispuestas en el artículo 658-3 del ET (1 UVT por cada día de retraso).

Lo anterior se confirma en el artículo 1.6.1.2.8 del DUT 1625 de 2016, modificado por el Decreto 678 de 2022, en cuyo inciso segundo se lee:

Las personas naturales que en el correspondiente año gravable adquieran la calidad de declarantes del impuesto sobre la renta y complementario, acorde con lo establecido en los artículos 592 y 593 del Estatuto Tributario y demás normas que los adicionen, modifiquen o sustituyan, tendrán plazo para inscribirse en el registro único tributario –RUT–, hasta la fecha de vencimiento prevista para presentar la respectiva declaración. Lo anterior, sin perjuicio de la obligación de registrarse con una calidad diferente a la de declarante del impuesto sobre la renta y complementarios.

2.2.1.1. Pasos para la inscripción en el RUT

Las personas que deban declarar renta y al mismo tiempo figuren como no responsables del IVA (anterior régimen simplificado) podrán inscribirse en el RUT de forma virtual.

Dado que esta tarea deberá hacerse a más tardar en la fecha del vencimiento para la presentación de la declaración de renta, es importante destacar que la Dian tiene habilitada en su portal web la opción para que ciertas personas naturales efectúen su proceso de inscripción de forma totalmente virtual y sin necesidad de contar con firma electrónica.

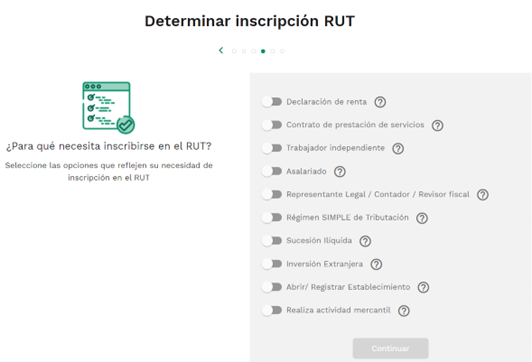

Al respecto, las personas naturales que figuren como no responsables del IVA (responsabilidad 49) y requieran inscribirse por primera vez en el RUT, deberán seguir estos pasos:

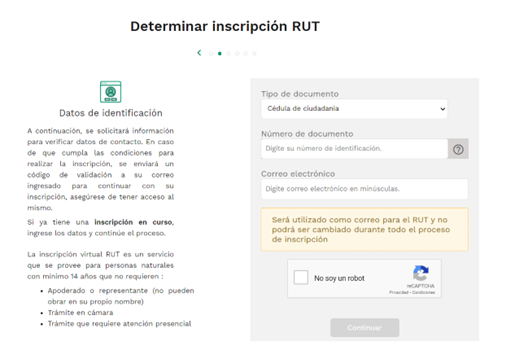

1. Ingresar al portal de la Dian (www.dian.gov.co) y seleccionar la opción “Transaccional”. Dentro de ella se podrán observar los accesos a los sistemas de información, al igual que a otros servicios. Así se hará visible un ícono de letras amarillas llamado “RUT”.

2. Clicar la opción “Definir tipo de inscripción”.

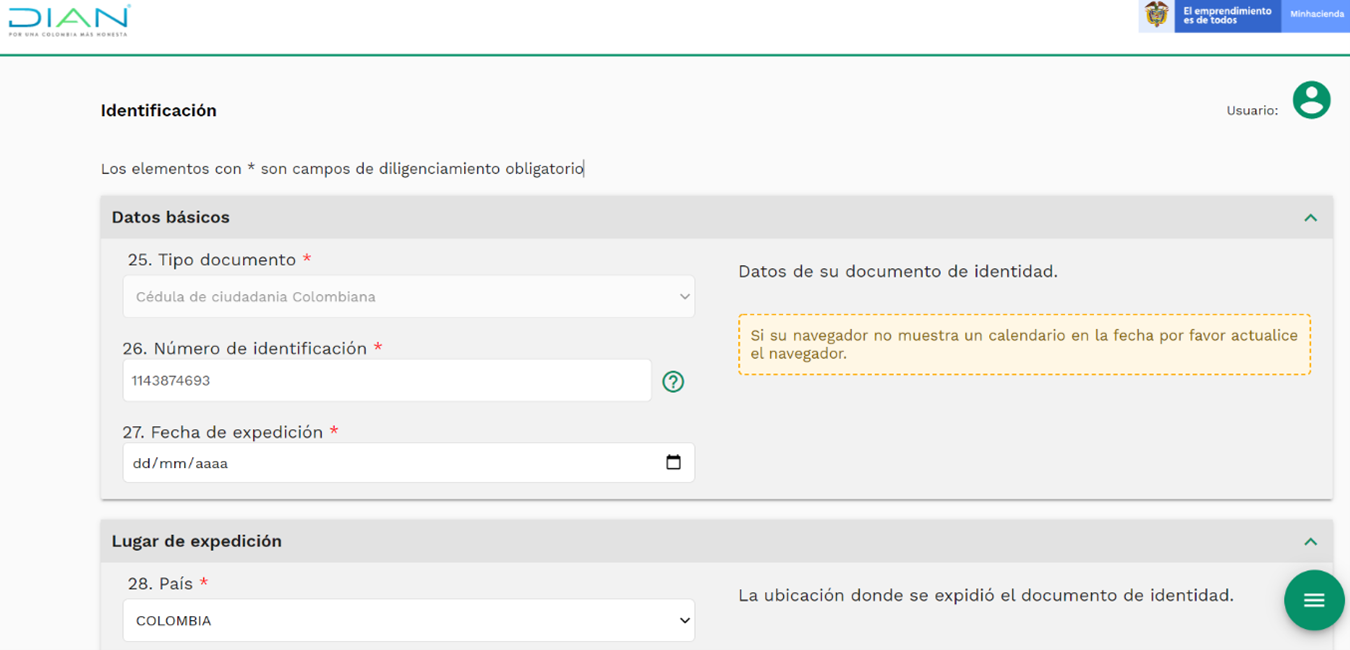

3. Seleccionar el tipo de persona que será inscrita en el RUT. Para el caso de una persona natural, la plataforma solicita al contribuyente que se identifique con el número de cédula de ciudadanía, pasaporte o cédula de extranjería.

En esta ocasión, como novedad, se solicita informar inmediatamente un correo electrónico y escoger una o varias opciones sobre los motivos por los cuales se necesita la inscripción por primera vez en el RUT.

4. Cuando se dé clic en “Continuar”, la plataforma enviará un código de verificación al correo electrónico, el cual se deberá digitar en la opción “Validación de cuenta”.

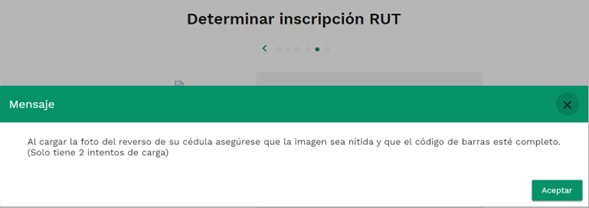

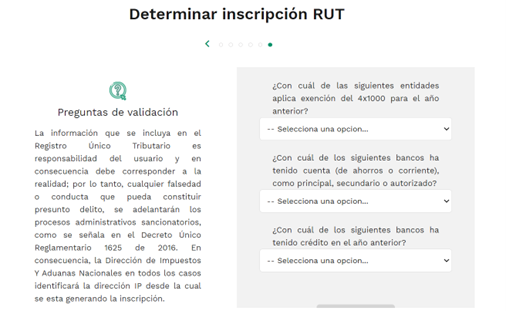

5. La plataforma solicitará adjuntar una imagen con extensión .jpg o .png con las dos caras del documento de identidad. Es importante tener presente que solo se cuenta con dos intentos para subir las respectivas imágenes. Si en el proceso el sistema no reconoce la imagen, se deberá continuar manualmente con el diligenciamiento de los datos correspondientes al documento de identidad.

Si el proceso de inscripción en el RUT debe continuarse manualmente, el sistema solicitará responder unas preguntas de validación con el fin de ratificar la identidad del contribuyente.

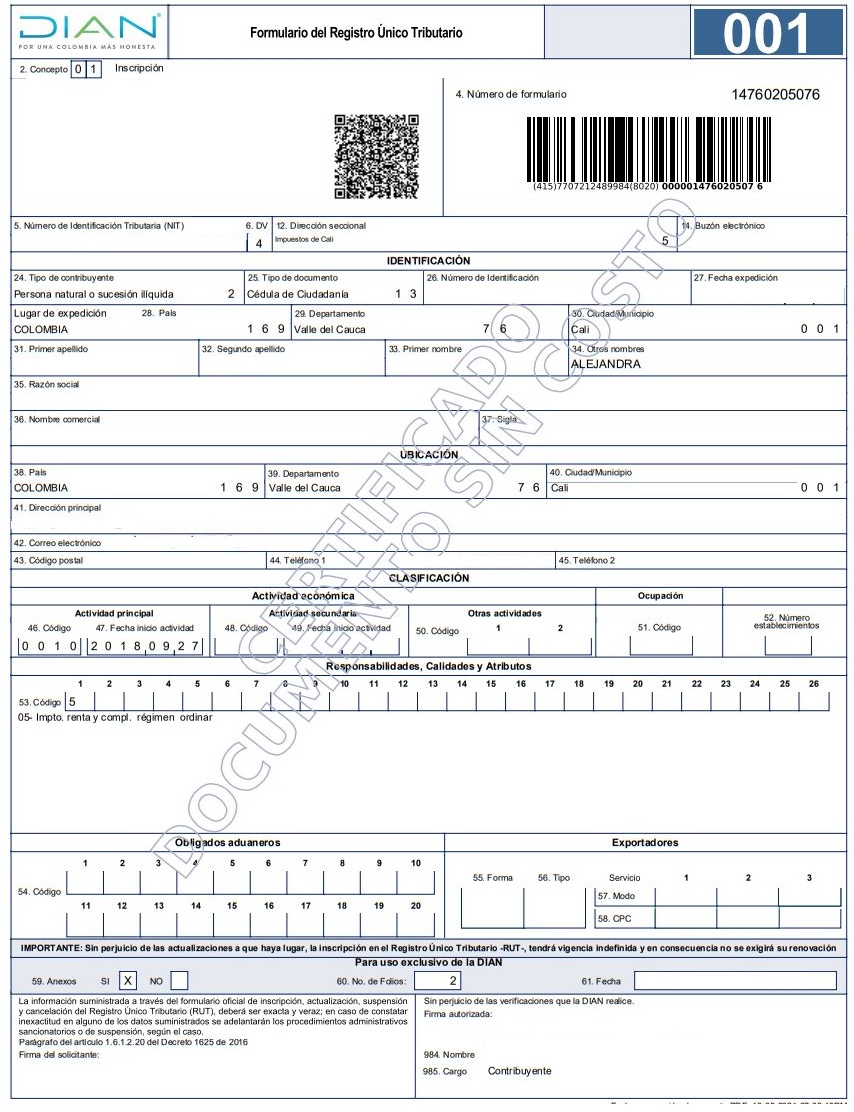

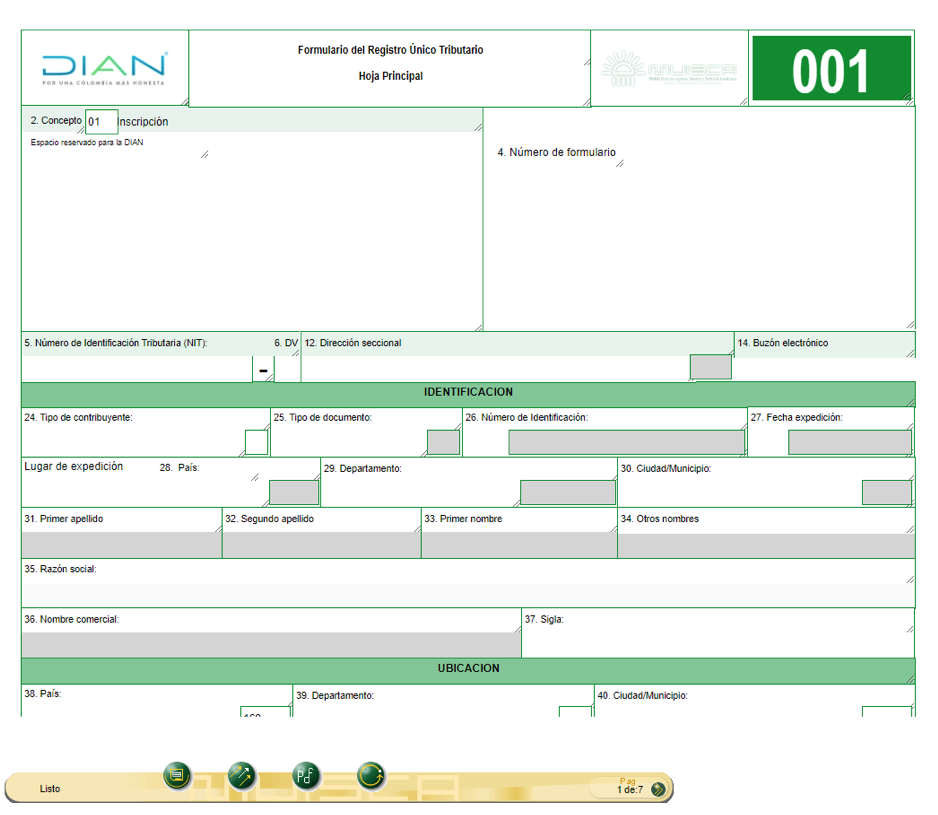

6. Diligenciar la información correspondiente a los datos de identificación, ubicación y contacto, así como los demás asociados a la inscripción en el RUT.

7. Una vez diligenciadas todas las secciones del formulario 001 de inscripción en el RUT, la plataforma de la Dian generará automáticamente el PDF con la prueba de la inscripción, el cual tendrá la marca de agua con la leyenda “Certificado documento sin costo”.

Nota: debe destacarse que anteriormente la plataforma de la Dian solo generaba un PDF con la leyenda “En trámite” y, por tanto, era necesario esperar algunos días para que la Dian internamente hiciera otras validaciones, luego de las cuales allegaba al correo electrónico reportado en el RUT el respectivo documento en PDF con la leyenda “Certificado”. No obstante, con el nuevo procedimiento el RUT figura inmediatamente con la leyenda “Certificado documento sin costo”.

|

Inscripción en el RUT de persona natural que se convierte en declarante de renta por primera vez ¿Cuál es la oportunidad que tiene para inscribirse en el RUT una persona natural residente o no residente que se convierte en declarante de renta por primera vez? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Exigencia del RUT a personas naturales no responsables del IVA El artículo 177-2 del ET sigue indicando que para deducir los costos y gastos por operaciones gravadas con IVA realizados con personas naturales que operen como no responsables del IVA se debe seguir exigiendo una prueba de su inscripción en el RUT. ¿Aplicará para los inscritos en el régimen simple?

|

2.2.2. Inscripción en el RUT para sucesiones ilíquidas

En virtud de lo consagrado en el artículo 7 del ET, las personas naturales y sucesiones ilíquidas se encuentran sujetas al impuesto sobre la renta. Para el caso de estas últimas, la sucesión se considera ilíquida desde la fecha de la muerte del causante hasta que se ejecutorie la sentencia aprobatoria de la partición o se autorice la escritura pública cuando se opte por la establecida en el Decreto 902 de 1988. Por tanto, la sucesión ilíquida deberá continuar cumpliendo con todas las obligaciones fiscales del causante aun después de su fallecimiento, para lo cual será necesario nombrar a un representante de la sucesión en virtud del artículo 572 del ET.

De conformidad con lo previsto en el artículo 1.6.1.2.11 del Decreto 1625 de 2016, modificado por el Decreto 678 de 2022, para efectos del registro en el RUT de la sucesión ilíquida, será necesario presentar ante la Dian cierta documentación, que incluye:

- Copia física o digital del documento de identificación del causante o, en su defecto, certificación expedida por la Registraduría Nacional del Estado Civil donde conste el tipo de documento, número de identificación, lugar y fecha de expedición.

- Copia física o digital del registro de defunción del causante, donde figure su número de identificación. Si el causante en vida no obtuvo documento de identificación, se debe presentar constancia expedida por la Registraduría Nacional del Estado Civil.

- Documento expedido por autoridad competente, indicando el nombre completo, documento de identificación y calidad con la que se actúa en la sucesión, ya sea como albacea, heredero con administración de bienes o curador de la herencia yacente.

- Cuando no se haya iniciado el proceso de sucesión ante notaría o juzgado, los herederos de común acuerdo podrán designar entre ellos mismos a un heredero como representante de la sucesión, el cual se entiende presentado bajo la gravedad del juramento. En el mencionado documento se deberá manifestar que el nombramiento es autorizado por los herederos conocidos.

Una vez la administración tributaria verifique toda la documentación solicitada en el numeral 3 del artículo 1.6.1.2.11 del Decreto 1625 de 2016, procederá a realizar el trámite de formalización de la inscripción en el RUT de la sucesión, registrando en la casilla 89 – Estado actual el código 18 – Sucesión ilíquida; adicionalmente, en la casilla 98 – Tipo de representante del mismo RUT registrará el código 28 – Heredero delegado, y posteriormente, en las casillas 99 al 110 del RUT se deberá colocar el nombre de esa persona que actuará como representante de la sucesión.

|

Declaración y pago del IVA e INC y otros aspectos importantes en materia tributaria Si una persona natural falleció en 2021, pero no se ha liquidado la respectiva sucesión esta se encuentra obligada a declarar renga por el AG 2022, ¿cuál es el procedimiento a seguir si nunca ha estado registrada en el RUT? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

2.2.3. Inscripción en el RUT para personas jurídicas

Para el caso de las personas jurídicas, la plataforma de la Dian permite el diligenciamiento del RUT de manera virtual. Sin embargo, dependiendo de si se requiere cámara de comercio, el sistema generará el RUT con la leyenda “Para trámite en cámara” y luego se continuará con el proceso ante las cámaras de comercio para obtener en un solo trámite el RUT y el certificado con la matrícula mercantil.

Si la persona jurídica no requiere registro mercantil, deberá diligenciar el RUT en la plataforma de la Dian y solicitar cita ante la administración tributaria, la cual será asignada de manera virtual. El día de la cita deberá adjuntar la documentación soporte para el respectivo trámite y el original del documento de identidad del representante legal o apoderado.

En general, para realizar la inscripción en el RUT las personas jurídicas deberán ejecutar los siguientes pasos:

1. Ingresar al portal de la Dian (www.dian.gov.co) y en la sección “Temas de interés” seleccionar la opción “RUT – Definir tipo de inscripción”.

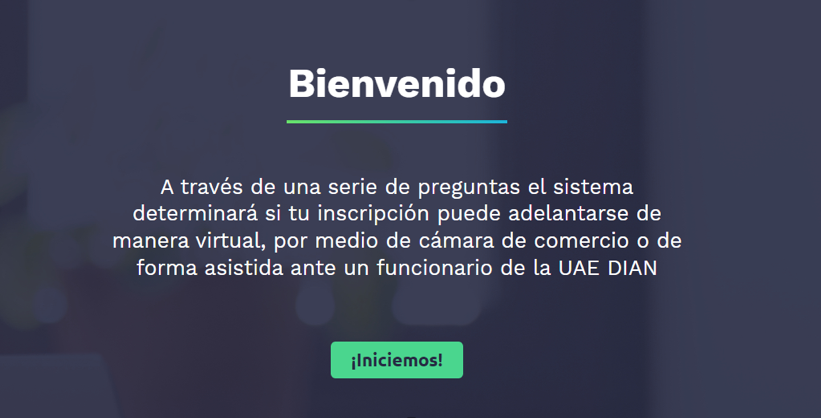

2. El sistema dirigirá automáticamente a una sección especial del portal de la Dian, donde se definirá el tipo de inscripción en el RUT mediante una serie de preguntas. Para continuar deberá hacer clic en el botón “¡Iniciemos!”.

3. Seleccionar el tipo de persona que se inscribirá en el RUT. Para este caso se deberá escoger la opción “Persona jurídica”.

4. El sistema preguntará si la inscripción se realizará para una persona jurídica que no requiere registro mercantil o si se trata de un comerciante que aún no cuenta con NIT y requiere el registro mercantil.

Cabe destacar que al seleccionar la opción “Requiere registro mercantil” el sistema muestra un anuncio en donde se indica que ya no es necesario crear el PRE-RUT para crear empresa. Por lo anterior, la única opción habilitada para efectos del RUT para personas jurídicas es la de “No requiere registro mercantil”, dado que, de lo contrario, el trámite del RUT podría hacerse directamente ante la cámara de comercio.

5. Si se trata de una persona jurídica que no requiere registro mercantil, la plataforma direccionará a un menú en el que deberán registrarse los datos allí solicitados.

6. Diligenciar cada una de las casillas del formulario 001 con la información correspondiente a la identificación, ubicación y clasificación de la persona jurídica.

7. Una vez diligenciada y verificada la información en el formulario se deberá guardar el “Borrador” del archivo.

8. Seleccionar la opción “Enviar”, con lo cual se cargará la información registrada en el formulario en el sistema de la Dian.

9. Descargar el formulario en PDF y continuar con el proceso de formalización de la inscripción, bien sea ante la cámara de comercio o ante la Dian.

2.3.4. Formalización de la inscripción

Se debe entender por “formalización de la inscripción del RUT” el proceso de incorporación de la información suministrada virtual o físicamente, autenticación y validación por parte del usuario y la expedición del respectivo certificado (ver el artículo 1.6.1.2.10 del Decreto 1625 de 2016, modificado por el artículo 7 del Decreto 678 de 2022).

2.3.4.1. Documentos para la formalización de la inscripción en el RUT

Para formalizar la inscripción en el RUT se deberán adjuntar los siguientes documentos referidos en el artículo 1.6.1.2.11 del DUT 1625 de 2016, modificado por el artículo 8 del Decreto 678 de 2022:

1. Personas jurídicas y asimiladas

1.1. Copia física o digital del documento vigente mediante el cual se acredite la existencia y representación legal. Para quienes no se encuentran obligados a registrarse ante la cámara de comercio, el documento deberá ser expedido por la autoridad competente, la que otorga la personería jurídica o donde se registró su constitución, y su fecha de expedición no podrá ser mayor a un (1) mes. Cuando el documento contenga expresamente una vigencia superior a la aquí indicada, esta será válida, sin perjuicio de la presentación de un nuevo certificado en el caso que durante este periodo se presenten modificaciones.

Las entidades de derecho público del orden nacional, departamental, municipal y descentralizados, y demás que no se encuentren obligadas a registrarse en la cámara de comercio, ni en el Ministerio del Interior, aportarán los siguientes documentos:

1.1.1. Fuente de creación: Constitución Política, ley, decreto, ordenanza, acuerdo u otra.

1.1.2. Acto administrativo de nombramiento del representante legal.

1.1.3. Acta de posesión del representante legal.

Cuando el certificado de existencia y/o representación legal pueda ser consultado a través de la página web de las entidades encargadas de expedirlo, los funcionarios de la Dian deberán dejar una anotación de lo anterior, sin que sea necesario la impresión para que haga parte de los trámites relacionados con el RUT. Esto, según lo establecido en el artículo 15 del Decreto Ley 019 de 2012.

1.2. Copia física o digital del documento de identidad del representante legal, con exhibición del original. Cuando el trámite se realice a través de apoderado, copia física o digital del documento de identidad del apoderado con exhibición del mismo y copia física o digital del documento de identidad del poderdante.

Por su parte, se requerirá el original del poder especial o copia física o digital simple del poder general, junto con la certificación de vigencia del mismo expedida por el notario, cuando el poder general tenga una vigencia mayor a seis (6) meses.

1.3. En el caso de las personas jurídicas originadas en la constitución de propiedad horizontal para uso comercial, industrial o mixto, adjuntarán certificación suscrita por el representante legal, en donde se indique si se destina alguno o algunos de sus bienes o áreas comunes para la explotación comercial o industrial.

1.4. En el caso de las personas jurídicas originadas en la constitución de una propiedad horizontal para uso residencial, adjuntarán la certificación suscrita por el representante legal en donde se indique que la destinación es de uso residencial según la última escritura que contiene el reglamento de propiedad horizontal.

1.5. Cuando el solicitante de la inscripción en el RUT se encuentre inmerso en el ámbito de aplicación del régimen de contabilidad pública definido en aplicación de la Ley 298 de 1996, y de acuerdo con el artículo 5 de la Resolución 354 de 2007, modificado por el artículo 2 de la Resolución 156 de 2018, expedidas por la Contaduría General de la Nación –CGN–, este deberá presentar la certificación de la asignación del código institucional expedida por la CGN. Este certificado deberá indicar como mínimo los datos de identificación de la entidad, del representante legal, ubicación de la entidad, clasificación y código institucional asignado.

Para el caso de las entidades públicas que reportan su información contable a través de una entidad agregadora (ministerios, departamentos, distritos, municipios, etc.), estas deberán solicitar la certificación a la entidad que las agrega, teniendo en cuenta que, para efectos del reporte, el código institucional de la entidad agregada es el mismo de la entidad agregadora.

1.6. En el caso de las personas jurídicas o asimiladas no obligadas a registrarse en cámara de comercio, que no registren el domicilio principal en el documento de existencia, deberán aportar la certificación suscrita por el representante legal principal o suplente donde informe el domicilio principal de la organización con los datos de dirección, ciudad, departamento, país, correo electrónico y teléfonos, para incorporar la información de ubicación en el RUT.

2. Personas naturales

Copia física o digital del documento de identidad del solicitante, con exhibición del original. Cuando el trámite se realice a través de apoderado, copia física o digital del documento de identidad del apoderado con exhibición del mismo y copia física o digital del documento de identidad del poderdante.

Por otra parte, se requerirá el documento original del poder especial o copia física o digital simple del poder general, junto con la certificación de vigencia del mismo expedida por el notario, cuando el poder general tenga una vigencia mayor de seis (6) meses.

3. Sucesiones ilíquidas

3.1. Copia física o digital del documento de identificación del causante o, en su defecto, certificación expedida por la Registraduría Nacional del Estado Civil, donde conste el tipo de documento, número de identificación, lugar y fecha de expedición.

3.2. Copia física o digital del registro de defunción del causante, donde figure su número de identificación. Si el causante en vida no obtuvo documento de identificación, se debe presentar constancia expedida por la Registraduría Nacional del Estado Civil.

3.3. Documento que acredite representación legal.

3.3.1 Documento expedido por autoridad competente, indicando el nombre completo, documento de identificación y calidad con la que se actúa en la sucesión, ya sea como albacea, heredero con administración de bienes, o curador de la herencia yacente.

3.3.2. Cuando no se haya iniciado el proceso de sucesión ante notaría o juzgado, los herederos de común acuerdo podrán designar entre ellos mismos a un heredero como representante de la sucesión, el cual se entiende presentado bajo la gravedad de juramento. En el mencionado documento se deberá manifestar que el nombramiento es autorizado por los herederos conocidos.

De existir un único heredero, este deberá suscribir un documento en el que manifieste que ostenta esta condición y el cual se entiende presentado bajo la gravedad de juramento.

Tratándose de menores o incapaces, el documento mencionado se suscribirá por sus representantes o apoderados debidamente acreditados. En estos casos se deberá aportar copia física o digital del documento que acredita la representación o del poder.

3.4. Copia física o digital del documento de identidad del representante legal de la sucesión, con exhibición del original. Cuando el trámite se realice a través de apoderado, copia física o digital del documento de identidad del apoderado con exhibición del mismo y copia física o digital del documento de identidad del poderdante. Finalmente, original del poder especial o copia física o digital simple del poder general, junto con la certificación de vigencia del mismo expedida por el notario, cuando el poder general tenga una vigencia mayor a seis (6) meses.

4. Consorcios y uniones temporales

4.1. Copia física o digital del documento de identidad del representante legal, con exhibición del original. Cuando el trámite se realice a través de apoderado, copia física o digital del documento de identidad del apoderado con exhibición del mismo y copia física o digital del documento de identidad del poderdante. Por otra parte, original del poder especial o copia física o digital simple del poder general, junto con la certificación de vigencia del mismo expedida por el notario, cuando el poder general tenga una vigencia mayor a seis (6) meses.

4.2. Copia física o digital del documento de constitución del consorcio o unión temporal, que debe contener por lo menos: nombre del consorcio o de la unión temporal, nombres, apellidos o razón social e identificación de los miembros que lo conforman, domicilio principal, participación, correos electrónicos, representante legal, objeto del consorcio o de la unión temporal y vigencia del mismo.

4.3. Copia física o digital del acta de adjudicación de la licitación o del contrato o carta de aceptación de la oferta o del documento que haga sus veces.

5. Inversionistas extranjeros sin domicilio en Colombia, obligados a cumplir deberes formales

5.1. Personas naturales

5.1.1. Copia física o digital del documento de identidad del inversionista extranjero.

5.1.2. Copia física o digital del poder otorgado por la persona natural en el exterior, en español, debidamente apostillado o legalizado según sea el caso ante autoridad competente.

5.1.3. Copia física o digital del documento de identidad del apoderado del inversionista en Colombia, con exhibición del original. Cuando el trámite se realice a través de un apoderado diferente al relacionado anteriormente, el poderdante debe tener facultades para sustituir su poder y el sustituto debe presentar, además del poder que lo faculta, copia física o digital del documento de identidad del apoderado, así como una copia física o digital del documento de identidad del poderdante.

En caso de presentarse un poder general, se debe presentar la certificación de vigencia del mismo expedida por el notario, cuando el poder general tenga una vigencia mayor a seis (6) meses.

5.2. Personas jurídicas

5.2.1. Copia física o digital del documento mediante el cual se acredite la existencia y representación legal, con exhibición del original, en español, debidamente apostillado o legalizado, según sea el caso, ante la autoridad competente.

Cuando el documento de que trata el presente numeral no contenga la información del país de residencia fiscal de la sociedad o entidad extranjera, deberá proporcionar el número de identificación tributaria otorgado en esa jurisdicción o el que haga sus veces, el domicilio principal, actividad económica, código postal, números telefónicos y correo electrónico. Así deberá informarlo el representante legal para efectos del RUT, mediante certificación en español o documento traducido por traductor oficial certificado en Colombia.

5.2.2. Copia física o digital del poder otorgado por el representante legal de la sociedad en el exterior, en español, debidamente apostillado o legalizado según sea el caso ante la autoridad competente.

5.2.3. Copia física o digital del documento de identidad del apoderado del inversionista en Colombia, con exhibición del original. Cuando el trámite se realice a través de un apoderado diferente al relacionado anteriormente, copia física o digital del documento de identidad del apoderado con exhibición del mismo y copia física o digital del documento de identidad del poderdante. Finalmente, original del poder especial o copia física o digital simple del poder general, junto con la certificación de vigencia del mismo expedida por el notario, cuando el poder general tenga una vigencia mayor de seis (6) meses.

6. Inversionistas no residentes ni domiciliados en Colombia titulares de inversiones de capital del exterior de portafolio

6.1. Copia física o digital del documento de identidad del representante legal del administrador de la inversión en Colombia, con exhibición del original. Cuando el trámite se realice a través de apoderado, copia física o digital del documento de identidad del apoderado con exhibición del mismo y copia física o digital del documento de identidad del poderdante. Por su parte, se requerirá documento original del poder especial o copia física o digital simple del poder general, junto con la certificación de vigencia del mismo expedida por el notario, cuando el poder general tenga una vigencia mayor a seis (6) meses.

6.2. Certificación expedida por el representante legal del administrador de la inversión en Colombia donde informe el número de identificación en el exterior, país de origen y nombres y apellidos o razón social del inversionista de portafolio, según sea el caso.

Nota: para conocer la documentación necesaria para formalizar el RUT de inversiones de capital del exterior, personas naturales sin residencia en Colombia, sociedades consideradas nacionales por tener sede efectiva de administración en territorio colombiano, prestadores de servicios desde el exterior, entre otros, se deben consultar los numerales 7 al 13 del artículo 1.6.1.2.11 del Decreto 1625 de 2016, modificado por el Decreto 678 de 2022.

|

Cuando la Dian preste el servicio no presencial y/o a través de video atención, el requisito de exhibición de documentos originales debe entenderse surtido a partir de la presentación por medios digitales de la documentación solicitada por el respectivo funcionario.

Adicionalmente, la Dian utilizará la tecnología necesaria que permita garantizar la confiabilidad y seguridad en el trámite de inscripción, actualización, suspensión y cancelación en el RUT, así como los mecanismos que faciliten la recepción y conservación de la información, en armonía con las políticas de cero papel.

|

|

Cuando en cualquiera de los procesos de competencia de la Dian se constate que los datos incorporados en el RUT son incorrectos o inexactos, o se determine según fuentes de información confiable que la dirección no corresponde a la del usuario y se establezca una nueva dirección, el área que determine la inconsistencia podrá ordenar la actualización de oficio del registro y remitirá la información al área de fiscalización de la respectiva dirección seccional, para adelantar el procedimiento establecido en el artículo 658-3 del ET.

|

2.3.5. Novedades en documentos requeridos para la inscripción en el RUT

El artículo 8 del Decreto 678 de mayo 2 de 2022 introdujo los siguientes ajustes importantes al artículo 1.6.1.2.11 del Decreto 1625 de 2016:

- Documentos en físico o en formato digital: anteriormente se debían adjuntar fotocopias físicas de los documentos de identidad del contribuyente o de sus apoderados, o de los certificados de existencia y representación legal para el caso de las personas jurídicas. Actualmente, se indica que las copias de tales documentos se pueden llevar en papel o en formato digital (esto último implicaría llevarlos en una memoria USB para el caso de que la inscripción en el RUT se realice de forma presencial).

- Consulta de certificado de existencia y/o representación legal para entidades de derecho público: en el caso de la inscripción en el RUT de las entidades de derecho público del orden nacional, departamental, municipal y descentralizadas, y demás que no se encuentren obligadas a registrarse en la cámara de comercio, ni en el Ministerio del Interior, se estableció que el funcionario de la Dian podrá seguir consultando de forma virtual el certificado de existencia y/o representación legal en la página web de las entidades encargadas de expedirlos. Ya no necesitará imprimirlo y solo deberá dejar una anotación de que se sí se efectuó la consulta de forma virtual. Con esa medida se busca dar una aplicación práctica a lo dispuesto en el artículo 15 del Decreto Ley antitrámite 0019 de enero de 2012.

- Certificación para extranjeros: en el caso de la inscripción en el RUT de las personas jurídicas extranjeras sin domicilio en Colombia (ver numeral 5 del artículo 1.6.1.2.11 del DUT 1625 de 2016), se continúa exigiendo adjuntar una copia física o digital del documento mediante el cual se acredite la existencia y representación legal, con exhibición del original, en español, debidamente apostillado o legalizado, según sea el caso, ante autoridad competente. Sin embargo, esta vez se agregó un nuevo inciso:

Cuando el documento de que trata el presente numeral no contenga la información del país de residencia fiscal de la sociedad o entidad extranjera, el número de identificación tributaria otorgado en esa jurisdicción o el que haga sus veces, el domicilio principal, actividad económica, código postal, números telefónicos y correo electrónico, así deberá informarlo el representante legal para efectos del Registro Único Tributario -RUT, mediante certificación en idioma español o documento traducido por traductor oficial certificado en Colombia.

- Consulta de certificado de existencia y/o representación legal para patrimonios autónomos: en el caso de la inscripción en el RUT de los patrimonios autónomos, se estableció que el funcionario de la Dian podrá consultar virtualmente el certificado de existencia y representación legal de la sociedad fiduciaria expedido por la Superintendencia Financiera de Colombia. Con esa medida se busca dar una aplicación práctica a lo dispuesto en el artículo 15 del Decreto Ley antitrámite 0019 de 2012. En caso de que no sea posible el acceso virtual a dicho certificado, deberá presentarse en copia física o digital.

- De acuerdo con lo establecido en el artículo 17 de la Ley 2155 de septiembre de 2021, el cual modificó al artículo 631-6 del ET, en el RUT también quedará integrado el registro único de beneficiarios finales (reglamentado con la Resolución Dian 000164 de 2021, modificada con la Resolución 000037 de 2022).

Por tanto, cuando una persona natural o jurídica sin residencia en Colombia requiera inscribirse en el RUT, y de esa forma poder suministrar la información de los beneficiarios finales de las “estructuras sin personería jurídica” creadas en Colombia (por ejemplo, los fondos de capital privado o inversión colectiva; ver artículos 1 y 4 de la Resolución 000164 de 2021), deberá adjuntar los documentos especiales mencionados en el nuevo numeral 13 que se agregó al artículo 1.6.1.2.11 del DUT 1625 de 2016.

2.3.6. Inscripción de oficio en el RUT

La Dian podrá realizar de oficio la inscripción en el RUT, previa orden judicial o administrativa declarada por la autoridad competente, siempre que la medida indique los datos relacionados con la identificación, ubicación y clasificación del obligado.

La administración tributaria podrá realizar una visita de constatación previa de ubicación y verificación de los datos suministrados en la orden judicial o administrativa declarada por la autoridad competente (ver el artículo 1.6.1.2.13 del Decreto 1625 de 2016, modificado por el Decreto 678 de 2022).

2.3.6.1. Inscripción de oficio para sociedades con sede efectiva en Colombia

En los casos en los que se determine que una sociedad debe ser considerada nacional por tener su sede efectiva de administración en el territorio colombiano, de acuerdo con lo dispuesto por el artículo 12-1 del ET, la Dian podrá realizar de oficio su inscripción en el RUT con el acto administrativo en firme proferido por el comité de fiscalización señalado en el parágrafo 3 del artículo 12-1 ibidem.

Dicho acto administrativo deberá indicar los datos de identificación, ubicación y clasificación de la sociedad. En estos casos la formalización de la inscripción no requerirá de visita de constatación previa.

2.3.6.2. Inscripción de oficio para contribuyentes del SIMPLE

|

Para la inscripción de oficio de los contribuyentes en el SIMPLE se verificará el hecho de no haber presentado las declaraciones, estando obligado a hacerlo, de cualquiera de los impuestos sobre la renta, IVA, INC por expendio de alimentos y bebidas y/o el impuesto de industria y comercio, avisos y tableros, y/o sobretasa bomberil, que determine e informe el área competente de la Dian en los términos del artículo 29 del Decreto 1742 de 2020 y/o los municipios y distritos, respectivamente, para proceder con la inscripción de acuerdo con lo establecido en el parágrafo 1 del artículo 903 del ET.

La administración tributaria expedirá y publicará la respectiva resolución mediante la cual se ordena la inscripción de oficio a los contribuyentes en el RUT, incorporando la responsabilidad 47 – “Régimen simple de tributación”.

En caso de que el contribuyente se encuentre inscrito en el RUT, la resolución ordenará la incorporación de la responsabilidad del régimen simple mediante la actualización de oficio. |

Como se puede observar, antes de los cambios introducidos con el Decreto 678 de mayo de 2022, la inscripción de oficio en el RUT para personas naturales solo aplicaba si primero existía una “orden judicial o administrativa declarada por autoridad competente”.

Luego de los cambios introducidos por el decreto en mención, la inscripción de oficio en el RUT también se podrá realizar con la simple información que disponga la Dian (como la obtenida con la información exógena) y con la cual se pueda deducir que la persona natural sí debe presentar obligaciones tributarias.

Además, para completar los datos de la inscripción en el RUT se usará la información obtenida de fuentes confiables tales como el Departamento Nacional de Planeación, la Registraduría Nacional del Estado Civil y la Unidad Administrativa Especial Migración Colombia. |

|

Novedades en la documentación para inscribirse en el RUT

¿Cuáles son las modificaciones que realizó el Decreto 678 de mayo de 2022 acerca de los documentos requeridos para la inscripción en el RUT? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Inscripción de oficio en el RUT por parte de la Dian

¿En qué casos la Dian puede inscribir de oficio a un contribuyente en el RUT? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |