CAPÍTULO 7. RÉGIMEN SANCIONATORIO

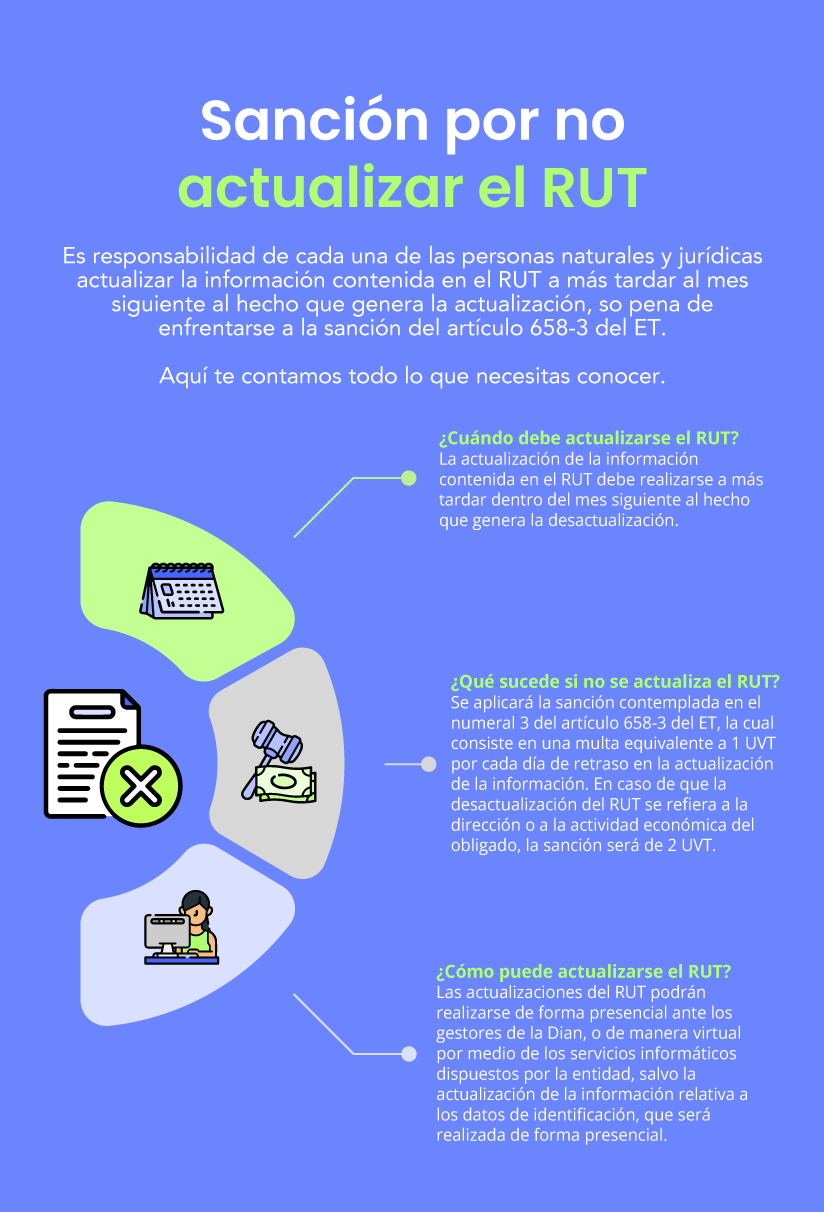

El RUT es el mecanismo con el que las personas y entidades se identifican ante la Dian. Dicho registro le permite a la administración tributaria contar con información veraz, actualizada, clasificada y confiable de todos los sujetos inscritos. Sin embargo, cuando los obligados a inscribirse en el RUT no lo hacen, corren el riesgo de que la Dian los sancione de conformidad con los lineamientos del artículo 658 del ET. En las siguientes líneas abordaremos las razones que dan lugar a sanciones por parte de la administración tributaria.

7.1. SANCIONES RELACIONADAS CON EL RUT

El artículo 658-3 del ET señala cuatro (4) razones que dan lugar a sanción, a saber:

7.1.1. Por no inscribirse en el RUT antes del inicio de la actividad, teniendo la obligación de hacerlo

La Dian impondrá la sanción de clausura del establecimiento, sede, local, negocio u oficina por el término de un (1) día por cada mes o fracción de mes de retraso en la inscripción, o una multa equivalente a 1 UVT por cada día de retraso en la inscripción para quienes no cuenten con establecimiento, sede, local, negocio u oficina.

7.1.2. Por no exhibir el RUT en un lugar visible al público

Los contribuyentes que no exhiban en lugar visible el RUT se verán expuestos a una sanción equivalente a 10 UVT.

7.1.3. Por informar datos falsos, incompletos o equivocados por parte del inscrito o del obligado a inscribirse

Ante esta situación la administración tributaria se encuentra facultada para imponer una multa equivalente a 100 UVT.

7.1.4. Por no actualizar la información dentro del mes siguiente al hecho que genera la actualización

En este caso se impondrá una sanción equivalente a 1 UVT por cada día de retraso en la actualización de la información. Cuando la desactualización del RUT se refiera a la dirección o a la actividad económica del obligado, la sanción será de 2 UVT por cada día de retraso en la actualización de la información.

Respecto a la sanción por retraso en la actualización del RUT, es importante tener en cuenta que esta, a diferencia de otras sanciones, no tiene estipulado un límite; por tanto, puede llegar a incrementarse indefinidamente, llegando a ser onerosa si la actualización de la información no se realiza lo más pronto posible. Sin embargo, la misma puede ser reducida conforme al principio de favorabilidad dispuesto en el artículo 640 del ET. Para ilustrar lo anterior, veamos el siguiente ejemplo:

Ejemplo

Una persona natural inscrita en el RUT, el 24 de julio del año 2021, realizó el cambio de ubicación (departamento, municipio y dirección de residencia o establecimiento de comercio); sin embargo, no realizó la actualización de su RUT.

El 24 de julio de 2023 la Dian notifica la sanción del numeral 3 del artículo 658-3 del ET, en donde liquida una multa así:

|

Sanción por no actualizar el RUT |

|

|

Día en que se genera el hecho que da lugar a la actualización del RUT |

24 de julio de 2021 |

|

Plazo para realizar la actualización |

24 de agosto de 2021 |

|

Días en mora en la desactualización del RUT |

|

|

Días en mora en 2021 (aproximadamente) |

87 |

|

Días en mora en 2022 (aproximadamente) |

247 |

|

Días en mora en 2023 (aproximadamente) |

136 |

|

Total días en mora en la desactualización del RUT |

470 |

|

Valor 1 UVT por 2023 |

$42.412 |

|

Valor 2 UVT por 2023 |

$84.824 |

|

Sanción (1 UVT por cada día de retraso) |

$ 39.867.280 |

Nota: para efectos del cálculo anterior se consideraron los días hábiles de cada año en mora, dejando por fuera días festivos y fines de semana, toda vez que el artículo 658-3 del ET no hace distinción respecto a si la sanción se aplica por días hábiles o calendario. Por tanto, procede la aplicación del artículo 62 de la Ley 4 de 1913 donde señala que, cuando la norma establece un plazo en días sin especificar si son días hábiles o calendario, se entiende que son días hábiles. Ahora bien, a la sanción antes liquidada se podrá aplicar la reducción consagrada en el artículo 640 del ET, considerando las especificaciones allí previstas.

Una vez estudiado este ejemplo y analizadas las diversas razones por las cuales la Dian puede imponer una sanción, es indispensable resaltar que la persona natural o jurídica inscrita en el RUT debe estar atenta a las distintas actualizaciones que deben realizarse a dicho registro, para evitar incurrir en una sanción que terminará encareciendo su obligación fiscal.

No obstante, es menester tener en cuenta que dichas actualizaciones solo deben realizarse en caso de que sea exclusivamente necesario, tal como lo ha manifestado la Dian en diversas oportunidades, recordando a los contribuyentes, y a la ciudadanía en general, que el RUT no pierde vigencia, ni se tiene que actualizar periódicamente (ver la Circular 00001 de marzo 15 de 2023).

7.2. CASOS PRÁCTICOS DE LIQUIDACIÓN Y CONTABILIZACIÓN DE SANCIONES POR INCUMPLIR LA OBLIGACIÓN DE INSCRIBIRSE O ACTUALIZAR EL RUT

Como se mencionó en líneas anteriores, y según lo señalado por el artículo 658-3 del ET (que no fue modificado por la Ley 2277 de 2022), hay cuatro situaciones que dan lugar a sanciones relacionadas con el RUT. No obstante, cabe anotar que, con la derogación del artículo 506 del ET (artículo 160 de la Ley 2010 de diciembre 27 de 2019), consideramos que la sanción prevista en el numeral 2 del artículo 658-3 del ET no se podría imputar (sanción por no exhibir en lugar visible al público la certificación de la inscripción en el RUT por parte de un no responsable del IVA).

En este orden de ideas, a continuación, abordaremos tres casos prácticos relacionados con:

1. Cálculo y contabilización de la sanción por no inscribirse en el RUT antes del inicio de la actividad.

2. Cálculo y contabilización de la sanción por no actualizar la información por parte de una pyme inscrita en el RUT.

3. Cálculo y contabilización de la sanción por informar datos falsos, incompletos o equivocados.

El artículo 640 del ET, en sus párrafos 3 y 4, reza lo siguiente:

Parágrafo 3o. Para las sanciones previstas en los artículos 640-1, numerales 1, 2, y 3 del inciso tercero del artículo 648, 652-1, numerales 1, 2 y 3 del 657, 658-1, 658-2, numeral 4 del 658-3, 669, inciso 6o del 670, 671, 672 y 673 no aplicará la proporcionalidad ni la gradualidad contempladas en el presente artículo.

Parágrafo 4o. Lo dispuesto en este artículo tampoco será aplicable en la liquidación de los intereses moratorios ni en la determinación de las sanciones previstas en los artículos 674, 675, 676 y 676-1 del Estatuto Tributario.

De acuerdo con lo expuesto en la norma, para las sanciones contenidas en los dos primeros casos prácticos antes señalados es posible aplicar los principios de lesividad, proporcionalidad, gradualidad y favorabilidad del régimen sancionatorio. En otras palabras, sí se puede reducir la sanción hasta en un 50 %, excepto la sanción por informar datos falsos, incompletos o equivocados en el RUT.

Veamos uno a uno los tres escenarios:

7.2.1. Caso 1: sanción por no inscribirse en el RUT antes de iniciar actividades

La entidad "A SAS" fue constituida por escritura pública el 1 de febrero de 2023 e inició operaciones el 16 de febrero de ese mismo año, pero olvidó hacer su inscripción al RUT estando obligada a ello (artículo 1.6.1.2.8 del DUT 1625 de 2016, modificado por el Decreto 678 de 2022).

Teniendo en cuenta lo anterior, ¿cuál sería el monto de la sanción por no inscribirse en el RUT?

Datos

|

Fecha en la cual nace la obligación de inscribirse en el RUT |

16/02/2023 |

| Fecha en la cual se pagará la sanción | 2/01/2024 |

| Meses o fracción de mes en los que se incurrió en la sanción | 11 |

|---|

Cálculo de la sanción

Supongamos que la entidad desarrolla sus operaciones en una oficina ubicada en Buenaventura; por lo tanto, la Dian impondrá la clausura del establecimiento, sede, local, negocio u oficina por el término de un (1) día por cada mes o fracción de mes de retraso en la inscripción, es decir, cinco (11) días de cierre y suspensión de operaciones (ver numeral 1 del artículo 658-3 del ET).

Ahora, en caso tal de que la entidad no tenga establecimiento, sede, local, negocio u oficina, la multa equivale a una (1) UVT por cada día de retraso en la inscripción, entonces, el cálculo de la sanción sería así:

|

Días de retraso en la inscripción |

316 |

| Sanción por no tener establecimiento, local, negocio u oficina | $13.402.000 |

|---|

Nota: cabe recordar que no hay lugar a sanción mínima (artículo 639 del ET).

Registro contable

Las sanciones tributarias se contabilizan como un gasto, el cual tendrá el tratamiento de no deducible en la declaración de renta del contribuyente. Este gasto se registra contra la cuenta de efectivo y equivalentes al momento del pago, así:

| Cuenta (sugerida) | Descripción | Débito | Crédito |

|---|---|---|---|

| 5395 | Gasto por sanciones tributarias | $13.402.000 | |

| 1110 | Efectivo y equivalentes – bancos | $13.402.000 |

Nota: recordemos que sí hay lugar a la reducción de sanción prevista en el artículo 640 del ET (ver parágrafos 3 y 4 de dicho artículo).

7.2.2. Caso 2: sanción por no actualizar la información dentro del mes siguiente al hecho

La entidad PYME SAS, que opera desde el año 2020, en la asamblea general de accionistas reunida el 31 de marzo de 2023, decidió cambiar su representante legal suplente. Dicho cambio aplicaría desde el 1 de abril de 2023, pero hasta la fecha no ha realizado la actualización respectiva del RUT.

Teniendo en cuenta lo anterior, ¿cuál sería el monto de la sanción por no actualizar la información dentro del mes siguiente al hecho generador por parte de esta entidad inscrita en el RUT?

Datos

| Fecha desde la cual se debía actualizar la información | 1/05/2023 |

| Fecha en la cual se pagará la sanción | 2/01/2024 |

| Días de retraso en la actualización | 241 |

|---|

Cálculo de la sanción

El numeral 3 del artículo 658-3 del ET señala que se impondrá una multa equivalente a una (1) UVT por cada día de retraso en la actualización de la información; por lo tanto, la liquidación de la sanción por no actualizar en el RUT el nombre del nuevo representante legal suplente en la entidad PYME SAS será de $10.221.000, como se expone a continuación:

| Días de retraso en la actualización de la información (recuerde que se cuenta con el mes siguiente al hecho en que se genera el cambio) | 241 |

| Sanción por no actualizar la información en el RUT (cambio de representante legal suplente) | $10.221.000 |

|---|

Registro contable

Las sanciones tributarias se contabilizan como un gasto, el cual tendrá el tratamiento de no deducible en la declaración de renta del contribuyente. Este gasto se registra contra la cuenta de efectivo y equivalentes al momento del pago, así:

| Cuenta (sugerida) | Descripción | Débito | Crédito |

|---|---|---|---|

| 5395 | Gasto por sanciones tributarias | $10.221.000 | |

| 1110 | Efectivo y equivalentes – bancos | $10.221.000 |

Sanción por no actualizar la actividad económica en el RUT

Ahora, supongamos que la entidad PYME SAS también cambió su actividad económica desde la misma fecha (1 de abril de 2023); entonces, ¿cuál sería el monto de esta sanción?

Recordemos que, cuando la desactualización del RUT se refiere a la dirección o a la actividad económica del obligado, la sanción será de dos (2) UVT por cada día de retraso en la actualización de la información. Por ende, el valor a pagar sería de $20.442.000.

| Días de retraso en la actualización de la información (recuerde que se cuenta con el mes siguiente al hecho en que se genera el cambio) | 241 |

| Sanción por no actualizar la información en el RUT (cambio de actividad económica) | $20.442.000 |

|---|

| Cuenta (sugerida) | Descripción | Débito | Crédito |

|---|---|---|---|

| 5395 | Gasto por sanciones tributarias | $20.442.000 | |

| 1110 | Efectivo y equivalentes – bancos | $20.442.000 |

Nota: de acuerdo con los parágrafos 3 y 4 del artículo 640 del ET, para la sanción expuesta en este caso práctico es posible aplicar los principios de lesividad, proporcionalidad, gradualidad y favorabilidad del régimen sancionatorio. En otras palabras, sí se puede reducir la sanción hasta en un 50 %.

7.2.3. Caso 3: sanción por no informar datos falsos, incompletos o equivocados

La entidad "E SAS" informó en el RUT de manera incompleta la dirección de una de sus sucursales en la ciudad de Cali. Este hecho ocurrió el 1 de junio de 2023, fecha en la cual se hizo la apertura de dicha sede.

Teniendo en cuenta lo anterior, ¿cuál sería el monto de la sanción por informar datos incompletos en el RUT?

Cálculo de la sanción

El numeral 4 del artículo 658-3 del ET señala que se impondrá una multa equivalente a cien (100) UVT por informar datos falsos, incompletos o equivocados por parte del inscrito o del obligado a inscribirse en el RUT. Por lo tanto, el cálculo de la sanción es la siguiente:

|

UVT (2023) |

$ 42.412 |

|

Sanción por informar datos falsos, incompletos o equivocados |

$ 4.241.000 |

Nota: no hay lugar a la reducción de sanción prevista en parágrafo 3 del artículo 640 del ET.

Registro contable de la sanción

Las sanciones tributarias se contabilizan como un gasto, el cual tendrá el tratamiento de no deducible en la declaración de renta del contribuyente. Este gasto se registra contra la cuenta de efectivo y equivalentes al momento del pago, así:

|

Cuenta (sugerida) |

Descripción |

Débito |

Crédito |

|

5395 |

Gasto por sanciones tributarias |

$4.706.500 |

|

|

1110 |

Efectivo y equivalentes – bancos |

$4.706.500 |

|

Casos prácticos de liquidación y contabilización de sanciones por no inscribirse o actualizar el RUT

Además, explicaremos el registro contable de este tipo de sanciones en una pyme.

|

|

Liquidador de sanciones por incumplir con la obligación de inscribirse en el RUT

En este liquidador en Excel compartimos diferentes sanciones de este tipo.

|

|

Comparativo de normas del DUT 1625 de 2016 relacionadas con el RUT y afectadas por el Decreto 678 de 2022

|

|

¿Cómo se liquida la sanción por no inscribirse en el RUT?

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Sanción por no inscribirse o actualizar oportunamente el RUT

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

RUT para deducir costos o gastos: ¿a quiénes hay que solicitárselo obligatoriamente? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Persona natural que figura como contador, representante o revisor fiscal en varias entidades El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |