CAPÍTULO 3. ACTUALIZACIÓN DEL RUT

La actualización del RUT es un procedimiento que permite efectuar modificaciones o adiciones a la información contenida en dicho registro. En este sentido, es responsabilidad de los obligados actualizar la información contenida en el RUT a más tardar dentro del mes siguiente al hecho que genera la actualización, so pena de incurrir en la sanción prevista en el numeral 3 del artículo 658-3 del ET.

Así, estas actualizaciones podrán realizarse de forma presencial ante los gestores de la Dian, o de manera virtual mediante los servicios informáticos dispuestos por la entidad, salvo la actualización de la información relativa a los datos de identificación que será realizada de forma presencial. Cuando la actualización sea ordenada mediante acto administrativo en firme, la Dian incorporará la actualización de oficio en el registro.

3.1. ACTUALIZACIONES QUE PUEDEN REALIZARSE VIRTUALMENTE

La actualización virtual del RUT podrá realizarse en los siguientes casos:

- Cambio de datos de ubicación (país, departamento, municipio, dirección, correo electrónico, código postal y teléfonos).

- Adición o reemplazo de actividades económicas.

- Adición de responsabilidades (renta, entre otros).

- Modificación de las hojas 2, 3, 5 y 6, es decir, matrícula mercantil, representación (apoderados), contador, revisor fiscal y establecimientos de comercio, entre otros.

La actualización virtual de la información relativa a los datos de dirección no podrá exceder un total de dos (2) modificaciones dentro de un período de seis (6) meses; de lo contrario, se deberá efectuar el trámite de forma presencial.

Nota: cuando el contribuyente realice el trámite de manera virtual, deberá prever con suficiente antelación la disponibilidad y/o adecuado funcionamiento de los recursos requeridos o la ejecución de procedimientos previos; por ende, solo podrá oponer como razón del incumplimiento de los términos que establezca la ley o el reglamento las contingencias declaradas por la entidad.

3.2. ACTUALIZACIONES QUE DEBEN REALIZARSE PRESENCIALMENTE

Las siguientes son actualizaciones que requieren la asistencia del contribuyente a los puntos de contacto directo a nivel nacional, para que el trámite sea atendido por un asesor de la Dian; por lo tanto, se debe agendar una cita para realizar estos procedimientos:

- Novedad en los datos de identificación.

- Cambio de dirección (cuando esta se modifica más de dos (2) veces en un período de seis (6) meses; ver artículo 1.6.1.2.14 del DUT 1625 de 2016, modificado por el artículo 8 del Decreto 1415 de 2018).

- Adición de responsabilidades relacionadas con el IVA e INC (inscripción como responsable o no responsable del IVA o del INC).

- Eliminación de responsabilidades.

- Modificación o incorporación de calidades aduaneras.

Cuando la actualización del RUT sea para solicitar la inscripción como no responsable del IVA, el contribuyente deberá manifestar que durante el año de la solicitud y el año gravable anterior a la fecha de presentación de la solicitud cumple con las condiciones establecidas en los numerales 1 al 6 del parágrafo 3 y parágrafo 5 del artículo 437 del ET, según el caso.

Nota: para la aplicación de los numerales 1, 5 y 6 del parágrafo 3 del artículo 437 del ET, los valores en UVT a tener cuenta son los vigentes para el año de presentación de la solicitud y el año anterior. Cabe resaltar que los valores de las UVT por considerar son de $36.308 para 2021, $38.004 para 2022, $42.412 para 2023 y $47.075 para 2024.

Por su parte, cuando se trate de actualización por cese de actividades de los responsables del IVA, en cumplimiento de lo dispuesto en el artículo 614 del ET, se deberá adjuntar una certificación suscrita por el revisor fiscal o contador público, según el caso, en la cual se especifique que no se realizan actividades sometidas a IVA y no existe un inventario final pendiente de venta.

Para los inscritos no obligados a tener revisor fiscal o contador público, se debe adjuntar comunicación suscrita por el contribuyente en donde informe su nueva actividad económica, fecha de inicio de la actividad, inexistencia de inventario final pendiente de venta y que al momento de la solicitud no vende productos o presta servicios gravados con IVA.

Antes de la presentación de la solicitud de actualización por cese de actividades sujetas a IVA, el usuario debe realizar el trámite de inhabilitar los números de las facturas autorizadas y/o habilitadas que se hayan utilizado.

3.3. ACTUALIZACIÓN DEL RUT EN LA PLATAFORMA DE LA DIAN

Según lo previsto en el artículo 1.6.1.2.14 del Decreto 1625 de 2016, es responsabilidad de los contribuyentes actualizar la información contenida en el registro único tributario –RUT– a más tardar dentro del mes siguiente al hecho que genera la actualización, conforme a lo previsto en el artículo 658-3 del Estatuto Tributario –ET–.

La actualización de la información contenida en el RUT podrá realizarse de forma presencial o virtual, salvo que se trate de datos de identificación y de las calidades de usuarios aduaneros, lo cual se realizará de forma presencial.

|

¿Actualización de dirección en el RUT requiere atención presencial?

¿En qué caso la actualización de la dirección de ubicación física que figura en el RUT solo se podrá hacer de forma presencial? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

La actualización del RUT a través de los servicios en línea de la Dian podrá realizarse en los siguientes casos:

- Cambio de datos de ubicación (país, departamento, municipio, dirección, correo electrónico, código postal, teléfonos).

- Adición o reemplazo de actividades económicas.

- Adición de responsabilidades (renta, IVA, INC, entre otras).

- Modificación de las hojas 2, 3, 5 y 6, es decir, matrícula mercantil, representación (apoderados), contador, revisor fiscal y establecimientos de comercio, entre otros.

Para la actualización virtual del RUT se deberán efectuar los siguientes pasos:

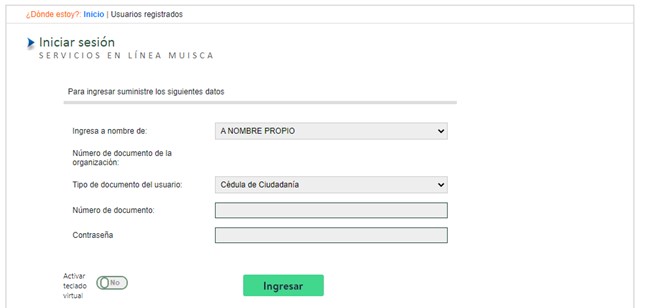

1. Ingresar a la plataforma Muisca de la Dian a nombre propio si se trata de una persona natural, o con el NIT si se trata de una persona jurídica.

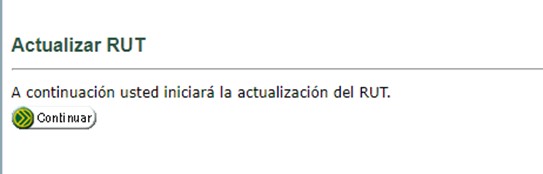

2. En el menú principal, seleccionar la opción “Actualización RUT”.

3. Clicar en la opción “Continuar” para iniciar la actualización.

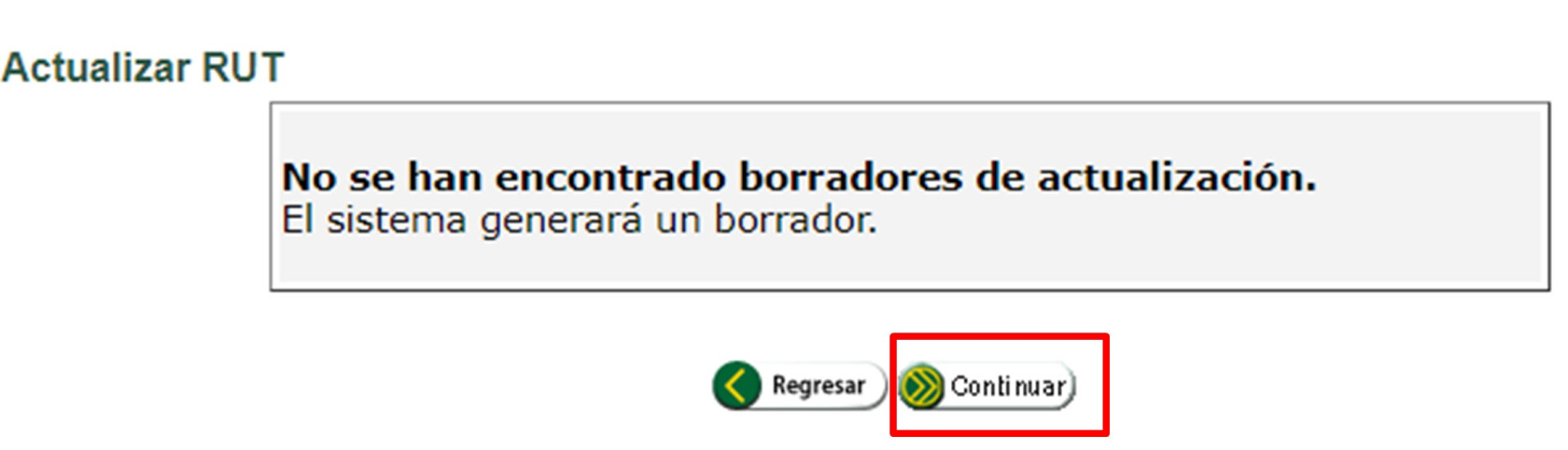

4. El sistema mostrará si existen o no borradores de actualizaciones. Para seguir con este proceso, deberá darse clic en “Continuar”.

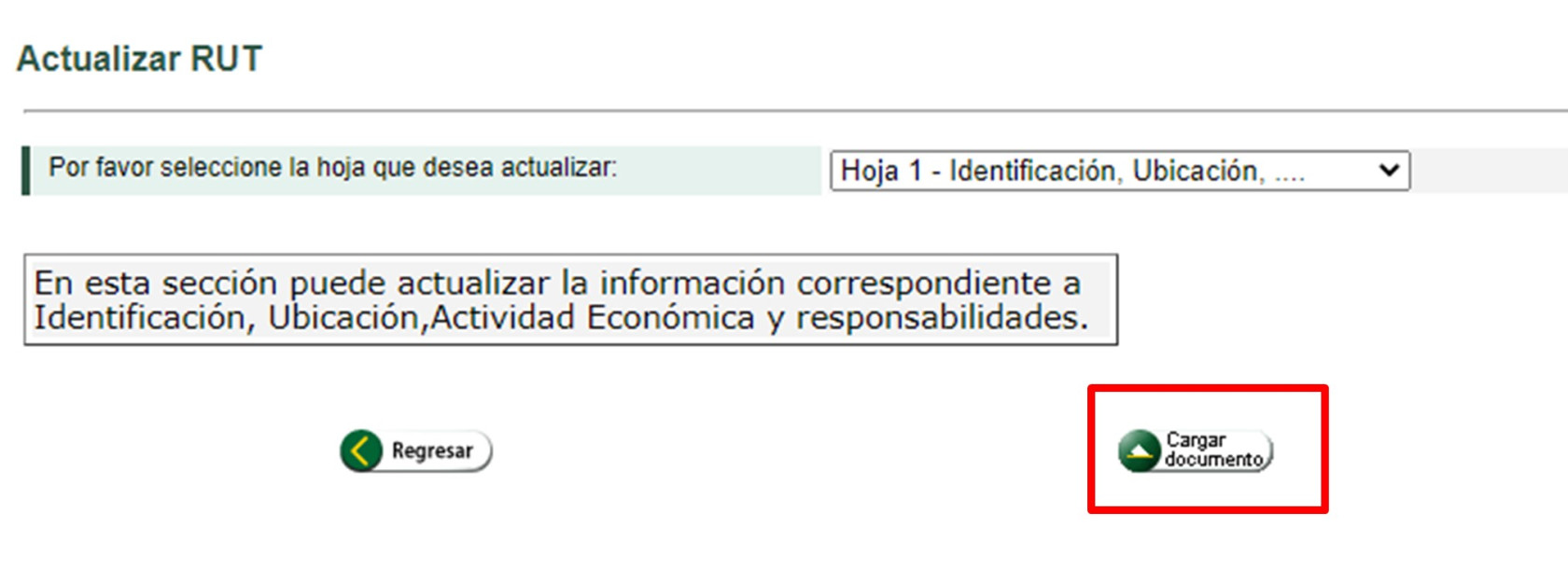

5. Aparecerá un mensaje en el cual se describen las actualizaciones que podrán realizarse en el documento. Para realizarlas, debe seleccionarse la opción “Cargar documento”.

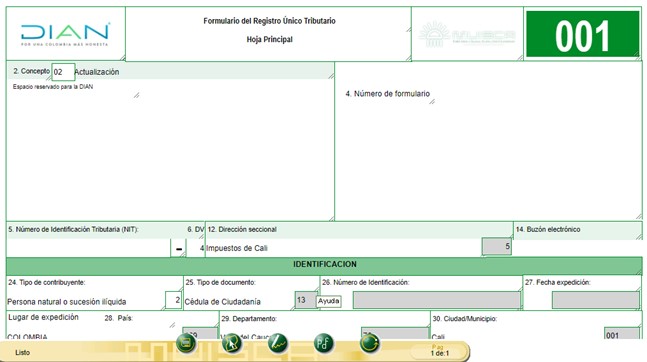

6. Modificar o adicionar los datos correspondientes a la actualización.

Una vez gestionados los cambios, en la barra inferior ubicar el botón “Borrador” para guardar la información, y el sistema asignará el número de documento.

7. Al finalizar la modificación, seleccionar el botón “Firmar” y proceder a firmar el documento mediante el instrumento de firma electrónica.

Una vez aparezca el acuse de recibo, podrá generarse el PDF del documento con la leyenda “Certificado documento sin costo”.

|

RUT: paso a paso para actualizarlo

¿Cuáles son los pasos para actualizar el RUT de una persona natural sin tener que presentarse ante la Dian? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

¿Cómo se puede actualizar el RUT cuando el contribuyente olvida la contraseña de su correo?

¿Cómo se puede hacer la actualización del RUT de un contribuyente que cambió su correo y no recuerda la contraseña del mismo? ¿Qué incidencia tiene la notificación electrónica por parte de la Dian en este aspecto? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

3.4. ACTUALIZACIÓN DE OFICIO EN EL RUT

La Dian podrá actualizar de oficio la información registrada en el RUT en los siguientes casos:

- Cuando en alguna de las áreas de la Dian se establezca que la información contenida en el RUT está desactualizada o presenta inconsistencias.

- Cuando en virtud de un acto administrativo proferido por la Dian o por orden de autoridad competente se requiera la inclusión o modificación de la información contenida en el RUT.

- Cuando sea suministrada información por el interesado a las entidades con las cuales la Dian tenga convenio de intercambio de información.

- Para el caso de las cámaras de comercio, la Dian facilitará la consulta de la información necesaria para la correcta construcción del reporte de la información que envían estas, necesaria para la actualización de oficio del registro de los clientes, garantizando la confidencialidad y seguridad de dicha información.

- Para el caso de las personas naturales, el RUT podrá ser actualizado con la información registrada en el sistema general de seguridad social en salud. Para esto la Dian celebrará los respectivos convenios con el Ministerio de Salud y Protección Social.

3.5. ACTUALIZACIÓN DEL RUT PARA RESTAURANTES Y BARES INSCRITOS EN EL SIMPLE

Los empresarios que se dediquen exclusivamente al expendio de comidas y bebidas inscritos en el régimen simple deberán actualizar el RUT reemplazando la responsabilidad 33 del impuesto nacional al consumo por el código 50 – “No responsable del impuesto al consumo” o el 57 – “Persona jurídica no responsable del impuesto al consumo”, según corresponda.

Lo anterior, debido a que a través del artículo 57 de la Ley 2155 de 2021 el Gobierno nacional adicionó un inciso segundo al parágrafo 4 del artículo 437 del ET para establecer que por el año 2022 no serán responsables del impuesto nacional al consumo –INC– de restaurantes y bares, referido en el numeral 3 del artículo 512-1 del ET, los contribuyentes del régimen simple de tributación cuando únicamente desarrollen actividades de expendio de comidas y bebidas previstas en el numeral 4 del artículo 908 del ET.

|

Restaurantes y bares del SIMPLE deben actualizar el RUT en 2022

¿Los restaurantes y bares pertenecientes al régimen simple de tributación deberán actualizar su RUT en 2022? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

3.6. ACTUALIZACIÓN DEL RUT DESDE EL EXTERIOR

Las personas naturales que se encuentren en el exterior podrán enviar la solicitud de actualización del RUT a través del sistema de peticiones, quejas, reclamos y sugerencias en la página web de la Dian, anexando los documentos de identidad y pasaporte en los que conste la fecha de salida del país.

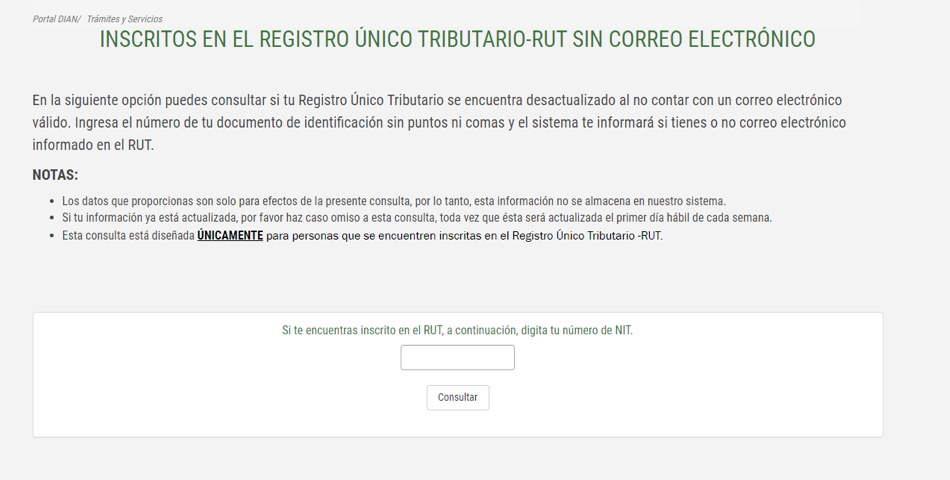

3.7. ADVERTENCIA DE LA DIAN PARA LOS INSCRITOS EN EL RUT QUE NO HAN REPORTADO EL CORREO ELECTRÓNICO

El 26 de agosto de 2022 la Dian publicó un comunicado en su portal web para advertir que se detectó que algunos inscritos en el RUT aún no han reportado una dirección de correo electrónico. Dicha dirección es un dato obligatorio de acuerdo con lo indicado en el artículo 1.6.1.2.5 del Decreto 1625 de 2016, modificado con el artículo 4 del Decreto 678 de 2022.

En efecto, antes y después de ser modificado con el Decreto 678 de 2022 una parte del artículo 1.6.1.2.5 del DUT 1625 de 2016 menciona lo siguiente:

Artículo 1.6.1.2.5. Elementos del Registro Único Tributario (RUT). Los elementos que integran el Registro Único Tributario (RUT), son:

1. Identificación (…).

2. UbicaciónLa ubicación comprende el domicilio principal, números telefónicos y correo electrónico donde la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN) puede contactar oficialmente y para todos los efectos, al respectivo inscrito.

Luego, con los cambios introducidos con el Decreto 678 de 2022 se agregó a dicho artículo un nuevo inciso:

En el caso de las personas naturales la dirección o correo electrónico podrá ser actualizado de oficio por la Dirección de Impuestos y Aduanas Nacionales -DIAN cuando en alguna de las áreas de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales DIAN se establezca que la dirección contenida en el Registro Único Tributario -RUT está desactualizada o presenta inconsistencias y se establezca su nueva dirección o correo electrónico.

Por tanto, para conocer si el RUT de alguna persona natural o jurídica sigue sin incluir su dirección de correo electrónico, la Dian invitó a utilizar un enlace especial de su portal de internet en aras de realizar dicha consulta. En dicho enlace se despliega la siguiente información:

|

Obligación de mantener reportado un correo electrónico en el RUT

¿Es obligación de todos los inscritos en el RUT mantener reportado un correo electrónico? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

3.8. PERIODICIDAD DE LA ACTUALIZACIÓN DEL RUT

Algunas empresas solicitan a las personas naturales una copia del RUT actualizado, a pesar de que no han existido circunstancias que requieran la actualización de la información registrada en dicho documento.

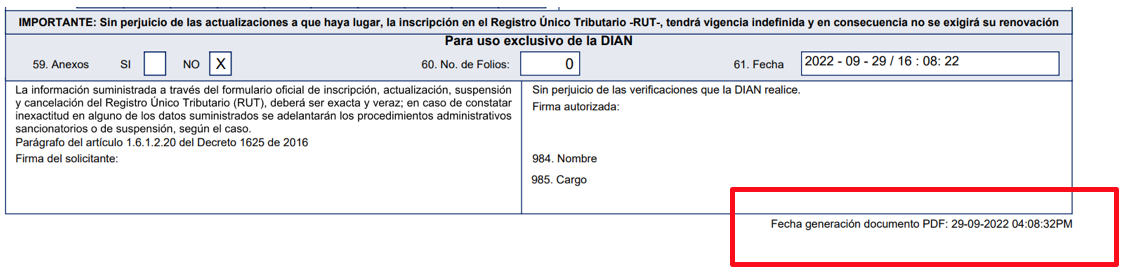

Por tal motivo, la Dian expidió la Circular Externa 000001 de 2023, mediante la cual se pronunció sobre la vigencia del registro único tributario –RUT– como medida para evitar la exigencia de la actualización de dicho registro para la realización de trámites cuando no haya lugar a ello, y en la cual recordó a la ciudadanía en general que, si el contribuyente no tiene ninguna actualización que hacer en el RUT, el solicitante no debe exigir su renovación.

Para el caso en particular, el parágrafo del artículo 1.6.1.2.7 del Decreto 1625 de 2016 establece que, sin perjuicio de las actualizaciones a las que haya lugar, la inscripción en el RUT tendrá vigencia indefinida y, en consecuencia, no se exigirá su renovación. Por tanto, el solicitante del RUT debe tener en cuenta que si una persona se inscribió en el año 2015 y su información no ha cambiado, entonces su RUT continúa vigente.

Ahora bien, en el caso de una persona a la que le exijan un RUT donde se vea la fecha y hora actual, lo que esta puede hacer es generar una copia ingresando a los servicios en línea de la Dian. Así, en la parte inferior derecha se podrán verificar la fecha y hora de generación del PDF.

|

¿Se debe actualizar cada determinado tiempo? ¿El RUT pierde vigencia? ¿Debe ser actualizado cada determinado tiempo? ¿Qué debe hacer un contribuyente si un tercero le pide un RUT más reciente, pero dicho documento es correcto a pesar de que la última actualización fue hace un (1) año? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Actualización del RUT para presentar la declaración anual de activos en el exterior ¿Los contribuyentes que quedan obligados a presentar la declaración anual de activos en el exterior deben hacer algún proceso de actualización en su RUT? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Actualización del RUT por fallecimiento del contribuyente ¿Cuáles actualizaciones básicas se deben hacer al RUT de una persona natural que fallece y que, por tanto, se convierte en una sucesión ilíquida? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Actualización de actividad económica en el RUT de los pensionados ¿El nuevo código de actividad económica “020 - pensionados”, creado con la Resolución 114 de diciembre de 2020, se debe incluir en el RUT de todas las personas naturales que perciban ingresos por ese concepto? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Actualización del RUT por cambio de género Si una persona natural cambia de sexo, ¿debe actualizar el RUT o cancelarlo y abrir uno nuevo? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Actualización del código 05 en el RUT de una persona natural Una persona natural presentó declaración de renta por estar obligado a declarar, pero no tenía la obligación 05 actualizada en el RUT. ¿Qué implicación le trae esto? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Actualización del RUT de pensionado con varias actividades económicas Un pensionado con ingresos por arrendamiento de máquinas de carga pesada, lo cual figura en el RUT como actividad principal, ¿debe actualizar el RUT con la actividad para pensionados? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |