Con el artículo 80 de la Ley 2277 de 2022 se modificó el artículo 651 del ET, para reducir de forma permanente las sanciones relacionadas con la información exógena, antes conocida como medios magnéticos.

En este formato encontrarás 3 liquidadores que te ayudarán a resolver dudas sobre este tipo de sanciones. ¡Descárgalo ya!

Te presentamos una herramienta en Excel fácil de usar en la que encontrarás:

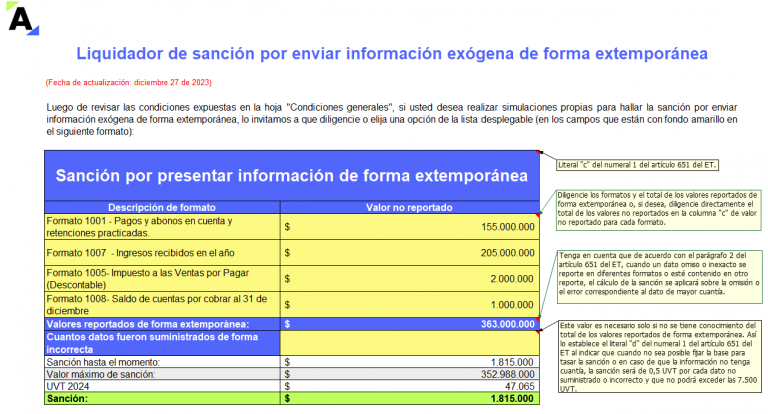

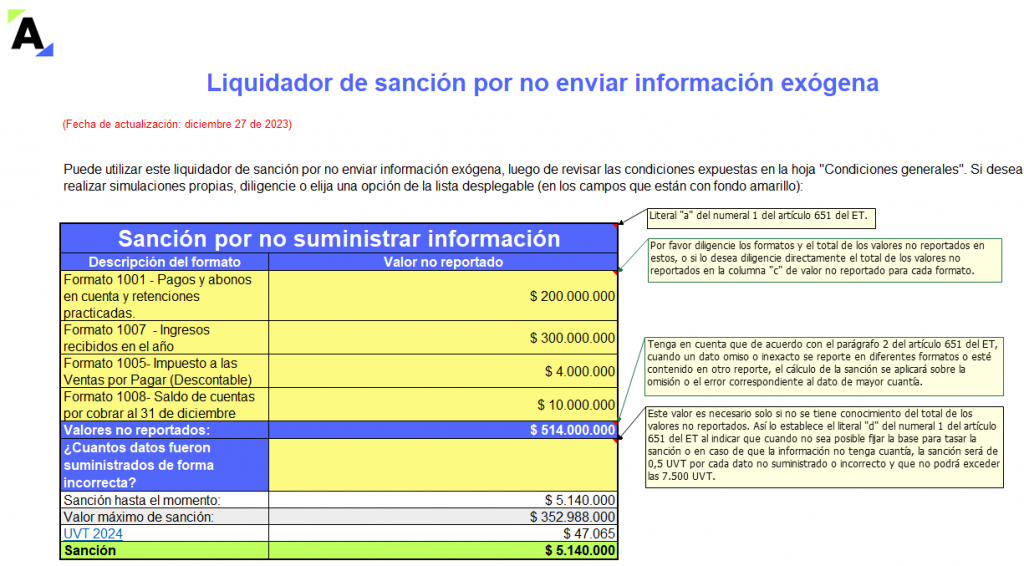

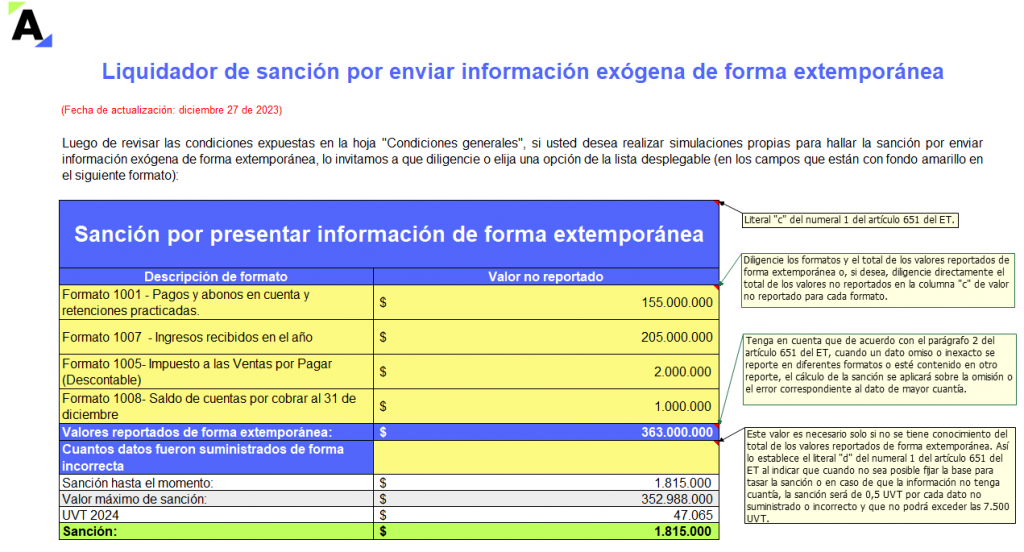

Con este formato se podrán revisar los montos y condiciones asociados a las sanciones a liquidar cuando se subsanen irregularidades en información exógena.

Al respecto, es importante recordar que la Ley de reforma tributaria 2277 de 2022 redujo las tarifas de las sanciones por no suministrar la información exógena (o los medios magnéticos), suministrarla con errores o suministrarla extemporáneamente, de la siguiente manera:

Hecho sancionable | Antes de la reforma tributaria 2022 | Después de la reforma tributaria 2022 |

|---|---|---|

|

No suministrar información |

5 % de las sumas sobre las que se suministró la información exigida. |

1 % de las sumas sobre las que se suministró la información exigida. |

|

4 % de las sumas sobre las que se suministró información errónea. |

0,7 % de las sumas sobre las que se suministró información errónea. | |

|

Suministrar información de forma extemporánea |

3 % de las sumas sobre las que se suministró información extemporánea. |

0,5 % de las sumas sobre las que se suministró información extemporánea. |

Cabe señalar que, una vez calculada la sanción relacionada con la información exógena en 2023, esta se pudo reducir al 10 %, siempre que dicha falta hubiese sido subsanada de forma voluntaria, antes de que la Dian hubiera entregado el pliego de cargos, conforme con lo previsto en el parágrafo 1 del artículo 651 del ET.

Además, el parágrafo transitorio del artículo 651 del ET adicionado por la Ley 2277 de 2022 establecía que la sanción del numeral 1 de este mismo artículo podría reducirse al 5 % si la irregularidad se subsanaba hasta el 1 de abril del 2023.

Te invitamos a que amplíes tus conocimientos y aclares dudas con el siguiente Reel ¿Cómo interpretas la reducción transitoria de sanciones en información exógena?

Recuerda que, adicionalmente el responsable podrá acceder a una reducción más, aplicando lo establecido en los numerales 1 y 2 del artículo 640 del ET, según los cuales la sanción podrá reducirse al 50 % o 75 % con el lleno de unos requisitos.

Es preciso aclarar que en ningún caso la sanción reducida podrá ser inferior a la sanción mínima del artículo 639 del ET. Entonces, para el año gravable 2024 la sanciones por información exógena no podrán ser inferiores a $471.000 (10 UVT).

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”