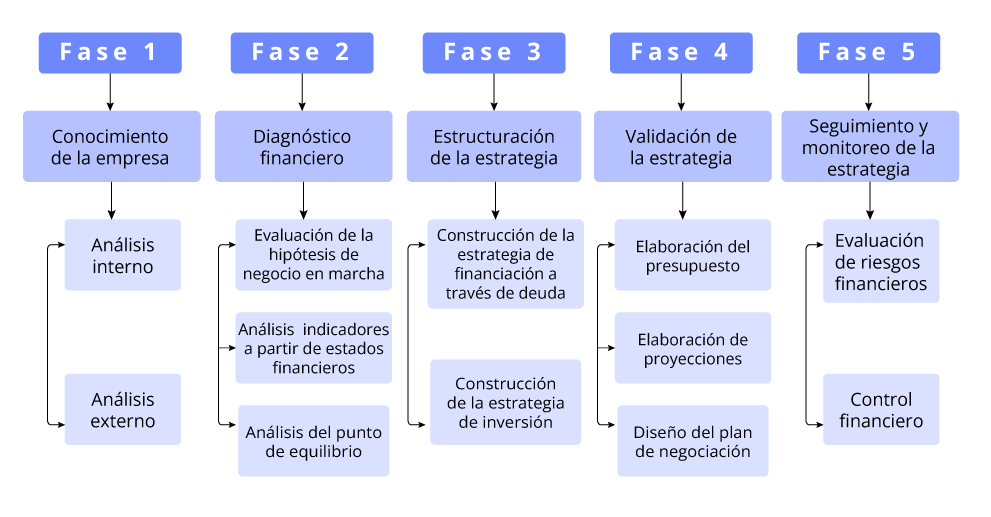

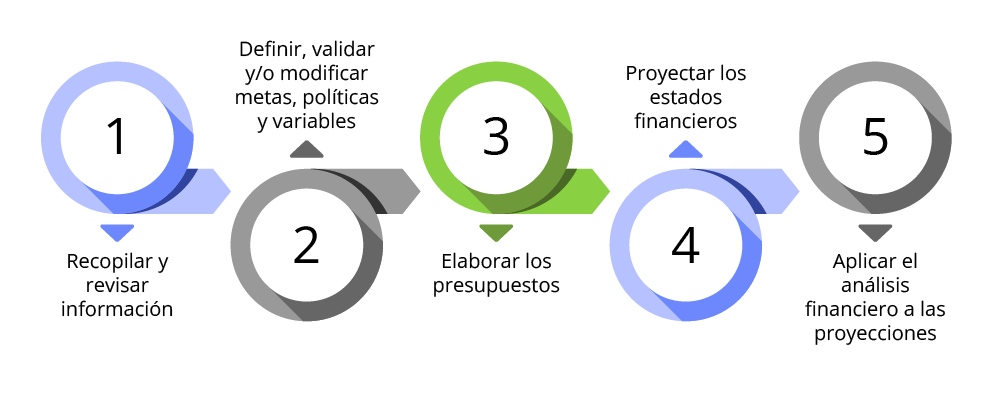

CAPÍTULO 2. PASOS PARA UNA PLANEACIÓN FINANCIERA EFICIENTE

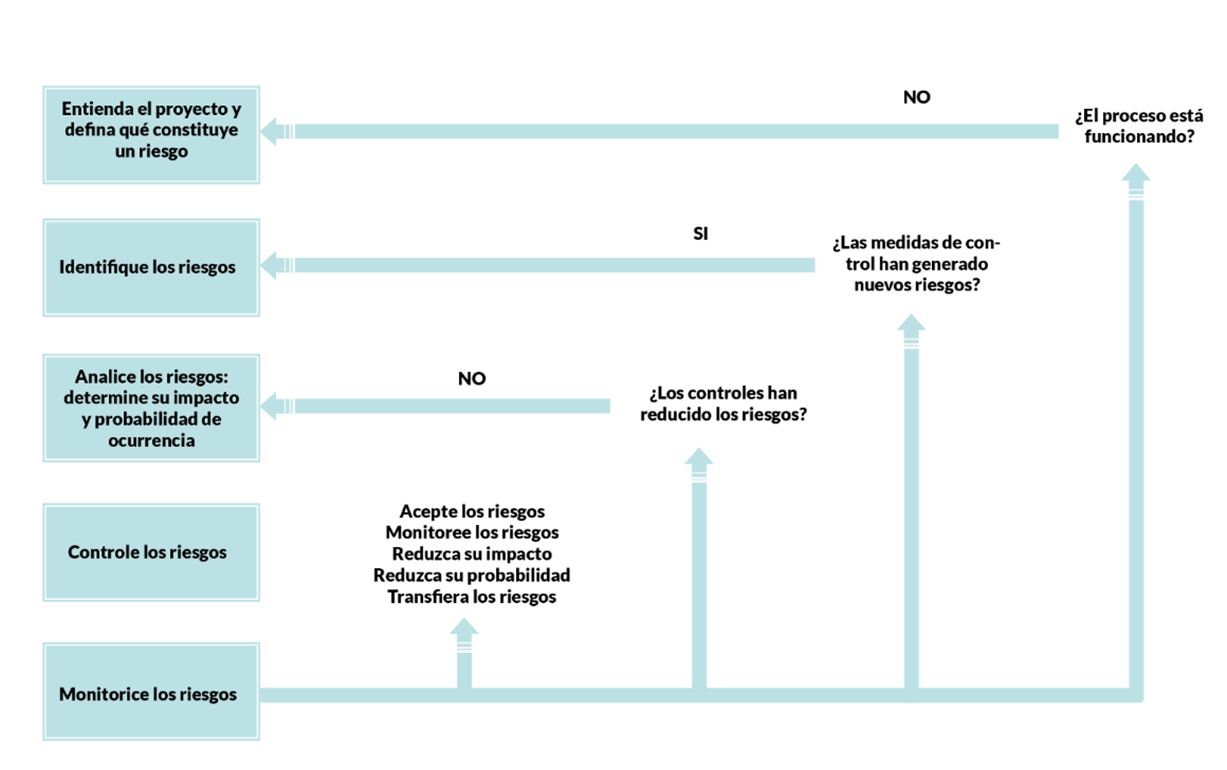

El proceso de planeación financiera comprende una serie de actividades y análisis destinados a crear un plan financiero integral; el proceso puede sintetizarse en cinco fases clave:

El siguiente video es un contenido exclusivo de Suscriptores Platino.

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content]

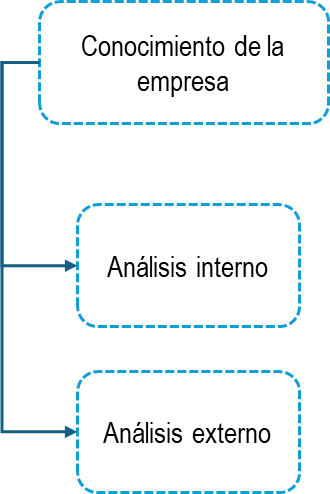

2.1. Paso 1: Conocimiento de la empresa

Cuando pensamos en la salud humana, entendemos la importancia de los chequeos médicos regulares y los exámenes que confirman nuestro bienestar. De manera similar, las organizaciones necesitan revisiones integrales y constantes; uno de esos exámenes esenciales es el diagnóstico del entorno interno: una "radiografía" que revela la estructura y el funcionamiento interno de la empresa, permitiendo detectar fortalezas y áreas de mejora. Este diagnóstico no solo mide su estado actual, sino que se convierte en una herramienta clave para anticipar necesidades futuras y tomar decisiones estratégicas informadas.

Sin embargo, no puede perderse de vista que la sola mirada aislada de la organización no suministra toda la información necesaria; al igual que un cuerpo humano se ve afectado por el clima, los virus y otros factores externos, una empresa también está expuesta a influencias y condiciones del entorno: desde cambios en el mercado global hasta innovaciones tecnológicas y variaciones en las regulaciones.

Lograr una planeación financiera efectiva implica entonces comprender tanto el interior de la empresa como los factores externos que afectan su desarrollo:

En esta sección te guiaremos por las variables y datos esenciales para un análisis interno y externo integral; con este marco, aprenderás a crear tu propia "radiografía" de la empresa, identificando no solo su estado actual, sino también los elementos externos que influyen en su desempeño. Además, te orientaremos hacia fuentes de información clave que te ayudarán a realizar este diagnóstico y tomar decisiones informadas.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

2.1.1. Análisis interno

Al realizar un análisis interno exhaustivo, estarás mejor preparado para evaluar la situación actual de la empresa, anticipar riesgos y oportunidades, y formular recomendaciones que impulsen el crecimiento y la sostenibilidad del negocio.

Sin embargo, la profundidad del análisis interno dependerá en gran medida del acceso que se tenga a la documentación, así como a las áreas y al personal de la empresa, lo que permitirá verificar información y otros aspectos relevantes de la organización de primera mano.

En general, es fundamental identificar la constitución jurídica de la empresa, su objeto social, misión, visión, estructura organizacional y tamaño. Estos elementos ofrecen una visión global del contexto de la empresa y sientan las bases para un análisis integral.

Además, es necesario contar con un panorama claro de las funciones y responsabilidades de cada área dentro de la organización. A continuación, se detallan algunos de los aspectos clave para tener en cuenta en cada una de las áreas más comunes:

-

Recursos humanos: es esencial recopilar información sobre la estructura salarial y las bonificaciones, además de investigar aspectos relacionados con la capacitación y el desarrollo de los empleados. También es importante conocer el estado de las relaciones laborales, ya que influyen directamente en el clima organizacional, los niveles de ausentismo, la rotación de personal y el riesgo de posibles demandas laborales contra la empresa.

-

Producción u operaciones: es necesario evaluar aspectos como la capacidad instalada, el proceso productivo, los turnos de trabajo, el estado y nivel de obsolescencia de la maquinaria, así como la disponibilidad de materia prima. Estos factores son fundamentales para identificar las necesidades de financiamiento y el comportamiento de ciertos indicadores financieros, que se analizarán más adelante en la sección de indicadores financieros.

-

Marketing y ventas: es recomendable recopilar información sobre los tipos de productos, sus ciclos de vida, la segmentación de los mercados, perfiles de clientes, políticas de precios y de crédito, canales de distribución, estacionalidad en las ventas, así como estrategias de expansión y fidelización. Estos datos son clave para comprender la posición de la empresa en el mercado y su capacidad para captar y retener clientes.

-

Contabilidad y finanzas: si la planificación financiera no se realiza desde estas áreas, es necesario solicitar una variedad de información, incluyendo políticas contables, libros contables y estados financieros. Esto proporciona la base para un análisis financiero detallado y preciso de la empresa.

-

Dirección estratégica: aunque por lo regular no se crea un área de estrategia, sino que la administración o gerencia está al mando del barco, es necesario crear un área o identificarla para que esta se encargue de comunicar los planes a todos los colaboradores, validar si la empresa está siguiendo el curso correcto, entre otras funciones clave para que todos los procesos sigan con la misión y visión del negocio, y se transformen conforme al mercado y su cadena de valor.

|

Documentación clave para revisar

Asegúrate de incluir los siguientes documentos en tu análisis interno:

|

2.1.2. Análisis externo

El análisis externo permite al analista financiero identificar factores externos que, aunque no están bajo el control directo de la empresa, afectan su dinamismo y desarrollo. Este análisis se divide en dos niveles: macro y micro.

El análisis macro consta de la situación económica, situación política y aspectos normativos, y demás situaciones que hemos agrupado en la categoría de tendencias y otros factores. El análisis micro comprende la situación del sector. Veamos:

2.1.2.1. Situación económica

Los factores económicos inciden en el nivel de inversión o negocios a realizar en un país o en un determinado sector. Entre las principales variables se encuentran las relacionadas con el crecimiento económico, riesgo país, inflación, tasas de interés, tasas cambiarias y desempleo.

En el contexto colombiano, por ejemplo, según nota del Departamento Nacional de Planeación -DNP- de agosto de 2024, el Plan de Reactivación Económica para la Transformación contempla siete ejes con los cuales se busca reactivar la economía en el corto plazo, reducir la pobreza y sentar las bases de un nuevo modelo de desarrollo.

Los siete ejes de reactivación son:

1. Reindustrialización sostenible.

2. turismo en armonía con la vida.

3. Energías para la vida.

4. Conectividad digital para todas y todos.

5. Caminos de paz y progreso.

6. Campo productivo.

7. Vivienda y agua para la vida.

|

Ten en cuenta que...

A nivel económico, se recomienda consultar cifras, estadísticas, publicaciones y/o informes de entes u organismos nacionales e internacionales, como las siguientes:

|

2.1.2.2. Situación política y aspectos normativos

Los factores políticos se reflejan en las políticas gubernamentales, las cuales suelen estar definidas en los planes de desarrollo. Estas políticas pueden incluir elementos como apertura comercial y tratados de libre comercio, intervenciones del Estado, restricciones a ciertos beneficios, y la naturaleza de las relaciones internacionales con otros países. En el ámbito normativo, es común hablar o cuestionarse sobre la estabilidad jurídica o normativa cuando se presentan cambios de gobierno.

Esta variable podemos analizarla al menos en tres dimensiones:

-

Política gubernamental y comercio internacional: actualmente, muchos países avanzan hacia una mayor apertura comercial, lo que interconecta sus mercados; sin embargo, esta globalización también hace a las economías más susceptibles a crisis o dificultades externas.

Un caso reciente es la huelga de trabajadores portuarios en Estados Unidos a inicios de octubre de 2024, que afectó los puertos de la costa Este y del Golfo. Evento que no solo paralizó las operaciones en los EE.UU., sino que también impactó las cadenas de suministro globales debido a la interdependencia de estos puertos con otros mercados.

-

Tratados de libre comercio y medidas proteccionistas: los tratados de libre comercio –TLC– representan una oportunidad para que los países accedan a nuevos mercados, aunque también pueden suponer una amenaza para las industrias locales. Colombia, por ejemplo, cuenta con 18 acuerdos comerciales vigentes, que ofrecen acceso a mercados externos, pero también imponen desafíos a sectores nacionales.

Por otro lado, medidas proteccionistas como los aranceles pueden apoyar la competitividad de ciertos sectores económicos. En 2022, el Ministerio de Comercio, Industria y Turismo –MinCIT– emitió el Decreto 2598, que impone un arancel ad valorem del 40 % (máximo permitido por la Organización Mundial del Comercio –OMC–), para importaciones de confecciones de países sin acuerdos comerciales vigentes con Colombia, cumpliendo así, según noticia del MinCIT, una promesa de campaña del gobierno. -

Estabilidad normativa: en el ámbito normativo, cambios en el gobierno suelen traer reformas jurídicas que pueden afectar la estabilidad empresarial. En Colombia, en julio de 2024, se aprobó la Ley 2381 de reforma pensional, y actualmente está en proceso una reforma laboral. Estos cambios pueden impactar los costos, la estructura laboral, y las estrategias fiscales de las empresas, por lo que deben ser monitoreados de cerca.

|

Los planes de desarrollo de los respectivos gobiernos pueden ser consultados en el Departamento Nacional de Planeación. Los tratados de libre comercio suscritos por Colombia se encuentran disponibles en la página web del Ministerio de Comercio, Industria y Turismo. Las subpartidas arancelarias están en la página web de la Dian.

|

2.1.2.3. Tendencias y otros factores

Varias tendencias están moldeando y continuarán influyendo en los modelos de negocio actuales y futuros. Entre ellas destacan:

-

Transformación digital y tecnológica: la adopción de sistemas tecnológicos, inteligencia artificial –IA–, y nuevas tecnologías en comunicación, suministro de energía, y procesos productivos está revolucionando las industrias y optimizando la eficiencia y productividad de las empresas.

-

Enfoque en sostenibilidad y hábitos de consumo conscientes: las sociedades están envejeciendo y, al mismo tiempo, los consumidores cada vez valoran más la sostenibilidad ambiental; esto se traduce en una mayor demanda de productos y servicios ecoamigables y éticos, lo cual impacta tanto en el desarrollo de productos como en las estrategias de marketing.

-

Factores sociales y demográficos: aspectos como la distribución del ingreso, los patrones sociales y culturales, el nivel educativo, y los estilos de vida también afectan el mercado y el consumo. Las empresas deben adaptarse a estos cambios para alinearse con los valores y expectativas de los consumidores actuales.

|

Como se mencionó anteriormente, las estadísticas del Departamento Administrativo Nacional de Estadística –Dane– se encuentran agrupadas en tres temas: economía, sociedad y territorio. En la de sociedad se pueden apreciar diversas categorías, entre ellas, las siguientes: cultura, demografía y población, educación, enfoque diferencial e interseccional, pobreza y condiciones de vida, salud y, seguridad y defensa. |

2.1.2.4. Situación del sector

Un análisis sectorial permite al analista financiero obtener una visión detallada de los factores que afectan a las empresas de un mismo sector económico, así como caracterizar las dinámicas competitivas y de crecimiento del sector al que pertenece la empresa. La metodología más comúnmente utilizada para este análisis es el modelo de las cinco fuerzas de Porter, que incluye las siguientes:

-

Rivalidad entre competidores: la empresa no debe subestimar a sus competidores. Por eso es de suma importancia tenerlos identificados y caracterizados, pues esto le permitirá tener un panorama sobre el grado de rivalidad competitiva (intensidad baja o alta). Al respecto, se recomienda considerar los siguientes factores: cantidad y tamaño de los competidores, concentración de las empresas, tipo de competencia, tasa de crecimiento, nivel de costos fijos y de almacenamiento, nivel de acceso a la información y barreras de salida.

-

Competidores potenciales: esta fuerza hace referencia a la amenaza de entrada de nuevos competidores. Las siguientes representan barreras de entrada: elevados requerimientos de inversión para la entrada, curva de experiencia, nivel de diferenciación de los bienes o servicios, producción a gran escala, acceso a canales de proveedores o de distribución, tipo de respuesta esperada por parte de los competidores actuales (represalias), tecnología de producto patentado, acceso favorable a materias primas, ubicaciones favorables, políticas gubernamentales y subsidios.

-

Poder de negociación de los compradores o clientes: es probable que el poder de compra sea mayor cuando se presente alguna de las siguientes situaciones: el volumen de ventas está concentrado en pocos clientes, existen bajos costos de cambio (los compradores pueden cambiar fácilmente entre proveedores), el cliente puede hacer una integración vertical hacia atrás (amenaza competitiva del comprador).

-

Poder de negociación de los proveedores: la amenaza de negociación de los proveedores se puede visualizar a través de factores como los siguientes: concentración de los proveedores, costos de cambiar de un proveedor a otro, posibilidad de integración vertical hacia adelante (amenaza competitiva del proveedor), diferenciación de los insumos y disponibilidad de insumos sustitutos.

-

Amenaza de productos sustitutos: entre los aspectos a considerar en este tipo de fuerza se encuentran los siguientes: disponibilidad de productos sustitutos, diferenciación del producto o servicio, costos de cambio por parte del cliente, relación entre precio, rendimiento y calidad.

Además de estas cinco, algunos estudios sugieren una sexta fuerza: empresas complementarias, la cual considera el valor agregado que ciertas tecnologías o productos brindan a otros; ejemplos comunes son la relación entre equipos informáticos y software.

En este tipo de fuerza se evalúan factores como la existencia de empresas complementarias, tipo y nivel de valor agregado, nivel de cooperación y competencia entre las empresas.

|

La Superintendencia de Sociedades publica sus informes de las 1.000 empresas más grandes del país, así como de las 9.000 siguientes, para completar las 10.000 empresas más grandes de Colombia. Estos informes permiten identificar tendencias y realizar análisis sectoriales y regionales.

|

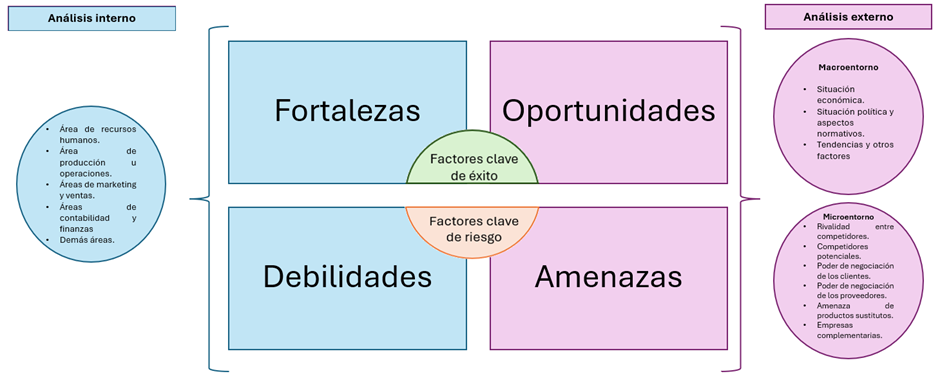

2.1.3. Integración del análisis interno y externo a través del DOFA

Una vez identificados los factores internos y externos que afectan el éxito de la empresa, es crucial integrarlos para obtener una visión completa de su situación actual de la empresa; este enfoque permite definir estrategias y planes de acción con mayor precisión y alinearlos con las necesidades y capacidades de la organización.

Una forma de integrarlos es a través de una matriz DOFA (debilidades, oportunidades, fortalezas y amenazas). Las fortalezas y debilidades provienen de la empresa (análisis interno) y, por tanto, son aspectos que esta puede controlar.

Las oportunidades y amenazas se derivan de factores o situaciones externas que la empresa no puede controlar (análisis externo, que comprende dos dimensiones, el macroentorno y el microentorno). Veamos cómo gráficamente se integran estos factores:

Fuente: elaboración propia con base en Merlo, M., et al. (2022). Análisis financiero integral (1ra ed.). Alpha editorial.

|

Sigue leyendo…

|

2.2. Paso 2: Diagnóstico financiero

Como lo hemos venido reiterando en líneas anteriores, el éxito financiero de una empresa no depende únicamente de su plan inicial, sino de su capacidad para adaptarse a un entorno cambiante y superar los desafíos operativos diario; en este contexto, el diagnóstico financiero se convierte en una herramienta esencial para evaluar continuamente la dirección de la empresa y medir su rendimiento, asegurando que se mantenga en el camino adecuado para alcanzar sus objetivos.

Para lograr un diagnóstico financiero integral, es recomendable que este proceso abarque al menos tres aspectos clave: la evaluación de la hipótesis de negocio en marcha, la evaluación de informes financieros y el monitoreo de indicadores, y finalmente, el análisis del punto de equilibrio:

El siguiente video es un contenido exclusivo de Suscriptores Platino.

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content]

2.2.1. Evaluación de la hipótesis de negocio en marcha

Ya sea que desempeñes el rol de administrador, gerente, contador público o miembro de una junta de socios o accionistas, probablemente en algún momento te has encontrado revisando los libros contables de una empresa y te has preguntado: ¿Podremos seguir adelante? Este interrogante no es solo una cuestión emocional o estratégica; es, ante todo, un requisito normativo.

La hipótesis de negocio en marcha no es una mera esperanza optimista sobre el futuro de la empresa; es un principio fundamental que orienta la preparación de los estados financieros y exige, de manera explícita, una evaluación rigurosa y objetiva de la capacidad de la entidad para continuar operando, al menos, durante el próximo año.

En este apartado exploraremos cómo deben las empresas evaluar su continuidad bajo este principio, qué aspectos normativos lo sustentan y qué ocurre cuando la viabilidad de la entidad se encuentra en entredicho.

2.2.1.1. Una mirada normativa a la hipótesis de negocio en marcha

En Colombia, el porcentaje mayoritario de las organizaciones son Pymes, las cuales aplican el marco técnico normativo contenido en anexo técnico 2 del Decreto 2420 de 2015; en dicho marco normativo, conocido como el Estándar para Pymes, se contempla, en los párrafos 3.8 y 3.9 lo necesario para comprender la hipótesis de negocio en marcha:

Hipótesis de negocio en marcha

3.8. Al preparar los estados financieros, la gerencia de una entidad que use esta Norma evaluará la capacidad que tiene la entidad para continuar en funcionamiento. Una entidad es un negocio en marcha salvo que la gerencia tenga la intención de liquidarla o hacer que cesen sus operaciones, o cuando no exista otra alternativa más realista que hacer esto. Al evaluar si la hipótesis de negocio en marcha resulta apropiada, la gerencia tendrá en cuenta toda la información disponible sobre el futuro, que deberá cubrir al menos los doce meses siguientes a partir de la fecha sobre la que se informa, sin limitarse a dicho período.

3.9. Cuando la gerencia, al realizar esta evaluación, sea consciente de la existencia de incertidumbres significativas relativas a sucesos o condiciones que puedan aportar dudas importantes sobre la capacidad de la entidad de continuar como negocio en marcha, revelará estas incertidumbres. Cuando una entidad no prepare los estados financieros bajo la hipótesis de negocio en marcha, revelará este hecho, junto con la hipótesis sobre las que han sido elaborados, así como las razones por las que la entidad no se considera como un negocio en marcha.

Se tiene entonces que cada entidad debe revisar anualmente su capacidad para continuar operando bajo el principio de negocio en marcha; la relevancia de esta evaluación se vuelve clara cuando, al observar los estados financieros, la gerencia se pregunta si aún existen recursos suficientes para cubrir las deudas o si pueden generarse ingresos futuros que sustenten la actividad.

Al respecto, el artículo 4 de la Ley 2069 de 2020 establece que el incumplimiento de la hipótesis de negocio en marcha es una causa de disolución de la sociedad. En tal caso, los administradores deben abstenerse de iniciar operaciones distintas al giro ordinario del negocio y convocar a la asamblea de accionistas o junta de socios para informar detalladamente sobre la situación financiera.

Esta acción permite al máximo órgano de gobierno decidir si la empresa continuará operando o procederá a su disolución y liquidación. De no cumplir con esta obligación, los administradores podrían ser solidariamente responsables por los daños causados a los socios o terceros.

Así, el Decreto 2101 de 2016 (anexo 5 del Decreto 2420 de 2015) define claramente que aquellas empresas que no cumplen con el principio de negocio en marcha deben abandonar su marco normativo original y recurrir a las normas e reconocimiento para empresas en liquidación que se contemplan al interior del indicado anexo normativo, el cual ofrece directrices detalladas sobre cómo elaborar los estados financieros de una entidad que ya no puede considerarse viable en términos de continuidad.

2.2.1.2. Indicios de incumplimiento de la hipótesis de negocio en marcha

Según el párrafo 14 del anexo 5 del Decreto 2420 de 2020, existen varios factores específicos que, de manera individual o en conjunto, pueden generar dudas sobre la capacidad de una empresa para continuar operando:

Estos factores se agrupan en tres áreas principales:

1. Aspectos financieros:

-

Patrimonio neto negativo o capital de trabajo insuficiente.

-

Préstamos próximos a vencerse sin opciones claras de pago o renovación, o una dependencia excesiva de préstamos a corto plazo para financiar activos de largo plazo.

-

Indicios de que los acreedores retirarían su apoyo financiero.

-

Flujos de efectivo negativos en reportes financieros pasados o proyectados.

-

Indicadores financieros negativos que reflejan problemas de rendimiento.

-

Pérdidas operativas considerables o deterioro en el valor de los activos.

-

Atrasos o suspensión en el pago de dividendos.

-

Dificultad para cumplir con pagos a acreedores.

-

Incapacidad para cumplir con las condiciones de los contratos de préstamo.

-

Cambio en las condiciones de pago a proveedores, de crédito a contado.

-

Falta de financiamiento para el desarrollo de nuevos productos o inversiones esenciales.

2. Aspectos operacionales

-

Intención de la gerencia de liquidar la empresa o cerrar operaciones.

-

Salida de miembros clave de la dirección sin reemplazo.

-

Pérdida de clientes importantes, mercados clave, franquicias, licencias o proveedores principales.

-

Problemas laborales.

-

Escasez de suministros esenciales.

-

Aparición de un competidor muy exitoso que impacte significativamente en el negocio.

3. Aspectos legales y otros

-

Incumplimiento de requisitos de capital o legales.

-

Demandas o procesos legales que, si prosperan, generen pagos que la empresa no podría asumir.

-

Cambios en leyes o políticas públicas que afecten negativamente a la empresa.

-

Desastres no asegurados o asegurados de forma insuficiente.

-

Suspensión de actividades sin certeza sobre la fecha de reanudación.

-

Incertidumbre sobre la fecha de duración o finalización de la empresa.

Al respecto, el anexo 5 del Decreto 2420 de 2015 indica que algunos de estos problemas pueden aliviarse con medidas alternativas, como, por ejemplo:

-

Si la empresa tiene dificultades para pagar una deuda, podría vender activos, renegociar sus préstamos o buscar capital adicional.

-

La pérdida de un proveedor importante podría mitigarse si se encuentra otra fuente de suministro adecuada.

2.2.1.3. Indicadores de insolvencia y deterioro patrimonial

El artículo 2.2.1.18.2 del Decreto único reglamentario 1074 de 2015, modificado mediante el Decreto 1378 de 2021, reafirma la obligatoriedad de evaluar el riesgo de insolvencia y deterioro patrimonial. Esta evaluación es esencial para determinar si la entidad mantiene su capacidad para operar de manera continua, aplicándose a los resultados de cada período fiscal para verificar la viabilidad de la empresa bajo la hipótesis de negocio en marcha.

Así pues, el Decreto 1074 de 2015 obliga a los administradores de sociedades comerciales a monitorear activamente los estados financieros, la información financiera y las proyecciones de la empresa; para ello, el decreto define tres indicadores que deben utilizarse en este análisis.

A continuación, se presentan los indicadores y sus fórmulas:

|

Dimensión |

Indicador |

Fórmula |

|---|---|---|

|

Deterioro patrimonial |

Posición patrimonial negativa |

Patrimonio total < $0 |

|

Pérdidas consecutivas (dos períodos) |

Resultado del ejercicio anterior < $0; Resultado del último ejercicio < $0 |

|

|

Riesgo de insolvencia |

Baja razón corriente |

Activo corriente / Pasivo corriente < 1.0 en el ejercicio anterior y en el último ejercicio |

|

Liquidador de indicadores de detrimento patrimonial e insolvencia financiera

Al cierre de cada período, las empresas deben evaluar su capacidad de seguir operando bajo el principio de negocio en marcha. Para ello, se requiere calcular los indicadores clave de deterioro patrimonial y riesgo de insolvencia.

|

Estos indicadores, que permiten a los administradores evaluar de forma continua la situación financiera de la empresa y tomar decisiones informadas para mitigar posibles riesgos; pueden interpretarse así:

-

Posición patrimonial negativa: este indicador señala un deterioro patrimonial cuando el patrimonio total de la empresa es negativo. Esta situación implica que las deudas superan los activos de la empresa, poniendo en riesgo su estabilidad.

-

Pérdidas consecutivas: cuando la empresa presenta resultados negativos durante dos ejercicios consecutivos, se considera que existe un deterioro patrimonial. Este indicador muestra que la empresa no ha podido generar utilidades de manera sostenible, lo que afecta sus recursos y su capacidad de operación.

-

Baja razón corriente: la razón corriente se calcula dividiendo el activo corriente entre el pasivo corriente; si este valor es inferior a 1.0 durante dos períodos consecutivos, se identifica un riesgo de insolvencia, ya que la empresa podría enfrentar dificultades para cumplir con sus obligaciones a corto plazo.

Por tanto, al implementar y analizar los indicadores anteriores, la empresa puede llegar a una de las siguientes conclusiones sobre su situación financiera:

-

No presenta ni deterioro patrimonial ni riesgo de insolvencia.

-

Existe deterioro patrimonial, pero no riesgo de insolvencia.

-

No hay deterioro patrimonial, pero sí riesgo de insolvencia.

-

Hay tanto deterioro patrimonial como riesgo de insolvencia.

-

Los indicadores son aplicables a la empresa y deben ser monitoreados.

-

Los indicadores no son aplicables a la empresa en su situación actual.

2.2.1.4. Responsabilidad de los administradores

El 4 de octubre de 2022, la Superintendencia de Sociedades emitió el Concepto 220-217383, en el cual aclara cómo deben aplicarse los indicadores de deterioro patrimonial y riesgo de insolvencia en las empresas; según esta entidad, la implementación de estos indicadores es obligatoria siempre que sean aplicables a la sociedad, y los administradores tienen la responsabilidad de verificar si los indicadores definidos en el Decreto 1074 de 2015 son relevantes para su empresa.

La omisión en este aspecto se considera un incumplimiento en sus obligaciones y puede carrear consecuencias para los administradores, quienes podrían ser responsables frente a la sociedad, los socios y terceros afectados.

2.2.1.5. Obligados a aplicar el marco normativo para entidades en liquidación

De acuerdo con el párrafo 15 del anexo 5 del DUR 2420 de 2015, una entidad debe aplicar el marco normativo de entidades que no cumplen con la hipótesis de negocio en marcha en las siguientes situaciones:

-

Cuando la administración ha tomado la decisión de liquidar la entidad, aunque técnicamente tenga la capacidad de continuar sus operaciones.

-

Cuando existen incertidumbres significativas sobre la capacidad de la entidad para continuar como negocio en marcha y no tiene más alternativa que liquidar sus operaciones.

A continuación, se presenta un cuadro que resume, según el párrafo 15 del Anexo 5 del DUR 2420 de 2015, los posibles escenarios que puede enfrentar una entidad tras evaluar su capacidad de operar como negocio en marcha. También se indica en qué casos es necesario aplicar el marco normativo para entidades que no cumplen con esta hipótesis.

|

Escenarios |

¿Se debe aplicar el Anexo 5 del DUR 2420 de 2015? |

|---|---|

|

1. La entidad no tiene incertidumbres importantes sobre su capacidad para continuar operando. |

No. La entidad puede seguir funcionando normalmente bajo la hipótesis de negocio en marcha. |

|

2. La administración ha decidido liquidar la entidad, a pesar de que técnicamente esta tiene capacidad de continuar con sus operaciones. |

Sí. Dado que la decisión de liquidar implica un cambio en la base de valuación, se debe aplicar el Anexo 5 del Decreto 2420 de 2015. |

|

3. La entidad presenta incertidumbres sobre su capacidad para operar, pero la hipótesis de negocio en marcha sigue siendo válida. |

No. Sin embargo, la entidad debe evaluar posibles indicios de deterioro en el valor de sus activos, según lo indicado en el párrafo 26 del Anexo 5 del Decreto 2420 de 2015. |

|

4. Existen incertidumbres significativas que impiden a la entidad continuar operando y no tiene alternativa más que liquidar. |

Sí. En este caso es necesario aplicar el Anexo 5 del Decreto 2420 de 2015, ya que la liquidación es la única opción viable. |

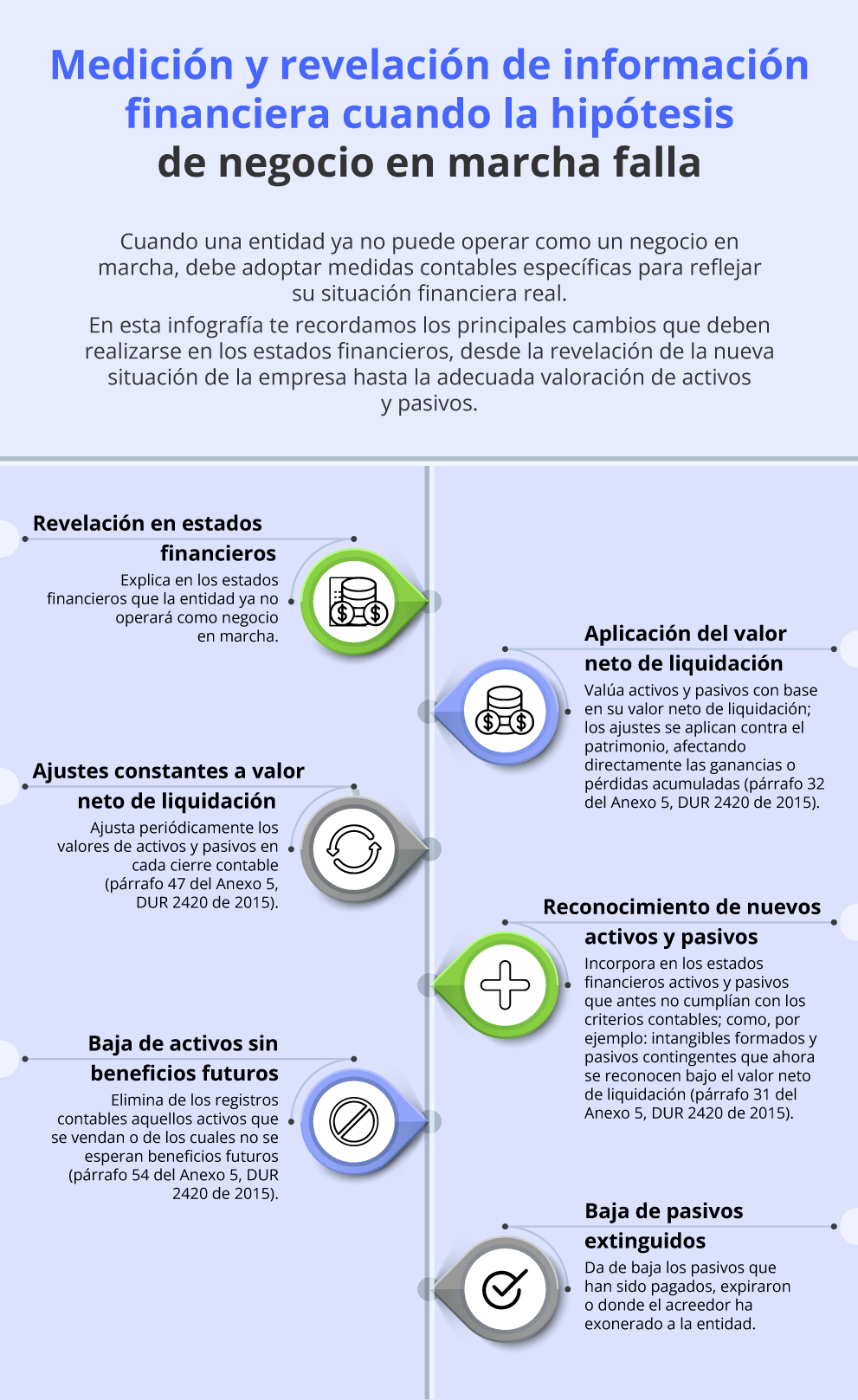

2.2.1.6. Marco normativo para empresas que no cumplen la hipótesis de negocio en marcha

Cuando una empresa en Colombia deja de cumplir con la hipótesis de negocio en marcha, pues ya no se considera viable para continuar operando de manera indefinida, debe abandonar su marco normativo corriente, es decir, el Estándar Pleno para empresas de mayor tamaño y complejidad (Grupo 1), el Estándar para Pymes (Grupo 2) y el correspondiente a las microempresas (Grupo 3). En lugar de estos, debe adoptar un marco normativo especial que se enfoque en la liquidación.

Pero ¿qué implica esto en la práctica?, cambiar a un marco normativo que no presupone la continuidad del negocio introduce un cambio fundamental en la preparación de los estados financieros, enfocándolos más hacia el cierre y la liquidación que hacia la proyección y la operación sostenida. Las principales implicaciones de este cambio son:

[end_member_content]

|

Revelaciones de hipótesis de negocio en marcha

¿Qué indicadores y condiciones debe cumplir una empresa para que opere la hipótesis de negocio en marcha? ¿Cuál sería un ejemplo de la revelación sobre negocio en marcha? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

Finalmente, no puede perderse de vista que las entidades que no cumplen con la hipótesis de negocio en marcha deben presentar algunos informes de carácter obligatorio y optar voluntariamente por otros. A continuación, se detallan los informes requeridos, su propósito y su obligatoriedad:

|

Informe |

Propósito |

Obligatorio |

Opcional |

|---|---|---|---|

|

Estado de activos netos de liquidación |

Presentar los activos y pasivos, midiendo su valor neto de liquidación. |

X | |

|

Estado de cambios en los activos netos de liquidación |

Informar sobre cualquier cambio en los activos y pasivos durante el período. |

X | |

|

Estado de operaciones de la liquidación |

Resumir los ingresos y gastos del período, así como los cambios en el valor neto de liquidación de activos y pasivos.

Nota: si se opta por no presentar este informe, los ingresos y gastos del período, así como los cambios en el valor de los activos y pasivos, deberán ser detallados en el estado de cambios en los activos netos de liquidación. |

X | |

|

Estado de flujos de efectivo en liquidación |

Mostrar las entradas y salidas de efectivo durante el período. Nota: si se decide no presentar este estado financiero, se debe incluir en las notas a los estados financieros un desglose de los movimientos de efectivo del período. | X | |

|

Notas a los estados financieros |

Desglosar la información de cada partida de los estados financieros. | X |

|

El estado de activos netos en liquidación no debe presentarse de manera comparativa con el estado de situación financiera anterior. Esto se debe a que ambos documentos están preparados bajo bases diferentes, lo que impide cumplir con la característica de comparabilidad (ver párrafo 64 del anexo 5 del DUR 2420 de 2015). |

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

2.2.3. Análisis de indicadores a partir de estados financieros

Como hemos reiterado, el éxito financiero no se basa únicamente en el plan inicial, sino en la capacidad de la organización para adaptarse a las condiciones cambiantes y enfrentar los desafíos que surgen en la operación diaria. Es ahí donde el diagnóstico financiero cobra mayor relevancia, ya que permite evaluar de manera continua la dirección y el rendimiento del negocio, asegurando que mantenga el rumbo correcto hacia sus objetivos.

Así, hasta este punto te hemos brindado los elementos clave para realizar una detallada caracterización de la empresa y su entorno, con lo cual puedes determinar oportunidades, debilidades, amenazas y fortalezas, y así saber si la empresa está navegando en aguas seguras bajo la hipótesis de negocio en marcha, o si debe ajustarse a un marco técnico normativo diferente para la gestión de su contabilidad.

Ahora es el momento de hacer un análisis más profundo: conocer cómo se ha comportado en el pasado para anticipar el futuro.

El siguiente video es un contenido exclusivo de Suscriptores Platino.

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content]

|

En esta instancia es necesario incorporar lo aprendido hasta este punto sobre el conocimiento de la empresa y cumplimiento de la hipótesis de negocio en marcha; además de afinar las habilidades sobre preparación de estados financieros con nuestra publicación ¿Qué son los estados financieros?: todo para el cierre contable de manera que se logre incorporar una visión integral en los hallazgos. |

Aquí comienza el diagnóstico financiero: a través de indicadores, lograrás hallazgos cruciales que, como un faro en la distancia, guiarán a la gerencia hacia decisiones estratégicas más acertadas. Este diagnóstico marca el punto de partida para planificar los presupuestos, proyecciones y fases de inversión, permitiendo ajustar la ruta o incluso cambiar la meta si es necesario.

El objetivo es identificar cómo ha navegado la empresa hasta ahora: ¿hemos enfrentado tempestades económicas, pero hemos salido airosos? ¿Hemos mantenido el rumbo correcto o hemos dejado que corrientes externas nos desvíen? La retrospectiva nos permitirá establecer patrones y tendencias, uniendo los puntos del pasado para formar una línea que apunte hacia el futuro: la empresa debe comprender su capacidad real para enfrentar los retos que se avecinan, tanto desde la estrategia como desde las exigencias del mercado.

Los resultados de este análisis financiero son esperados con ansias por empresarios e inversionistas; sin embargo, para que estos realmente reflejen la realidad económica, debemos asegurarnos de que la brújula de este barco esté calibrada, las velas bien desplegadas y que no haya agua filtrándose en la bodega. En términos financieros, esto significa:

-

Asegurar una sólida base contable: los estados financieros deben estar completos y bien elaborados, pues cualquier error en la contabilidad puede desviar el análisis final y, con ello, la acertada toma de decisiones. En este punto es necesario llevar a cabo la revisión detallada de las partidas: cada cuenta debe estar correctamente clasificada, reconocida y revelada.

-

Estructurar la hoja de ruta: como ya seguramente lo has estado anticipando, el cálculo y análisis de indicadores financieros será una parte crucial de la hoja de ruta de la planeación financiera. Sin embargo, su determinación no es aleatoria; es fundamental que conozcas las bases sobre las que se evalúa cada indicador e identifiques las categorías de indicadores y cómo se comunican o relacionan entre sí.

-

Analizar las cifras en tiempo y espacio: los datos de la organización en un momento determinado ofrecen solo una visión parcial. Pese a lo anterior, su valor se incrementa significativamente cuando se contextualizan tanto en función de las tendencias históricas (tiempo), y se comparan los estándares o metas de la empresa o con los indicadores del sector o grupo de empresas del mismo sector (espacio).

-

Documentar hallazgos: en este punto ya contarás con la información clave para la emisión de hallazgos que pongan en evidencia si hay un cumplimiento de la visión estratégica de la entidad o no.

Así, los indicadores financieros como herramientas ampliamente conocidas en el ámbito empresarial te ayudarán a identificar la posición económica y financiera de la empresa, así como posibles tendencias.

|

Realizar este tipo de comparaciones permitirá al analista financiero identificar si las variaciones que se presenten de un período a otro son o no significativas, además de establecer o verificar posibles patrones de comportamiento. |

A lo largo de este apartado queremos compartir los puntos clave a considerar sobre estos aspectos: cómo detectar si se debe realizar algún ajuste en la información suministrada por la empresa, cómo construir el análisis financiero a través de indicadores, parámetros de interpretación según el resultado obtenido en cada uno, como también su relación entre sí y con la información de los estados financieros; lo anterior, para evidenciar puntos de mejora y oportunidades de crecimiento para el caso particular de la entidad.

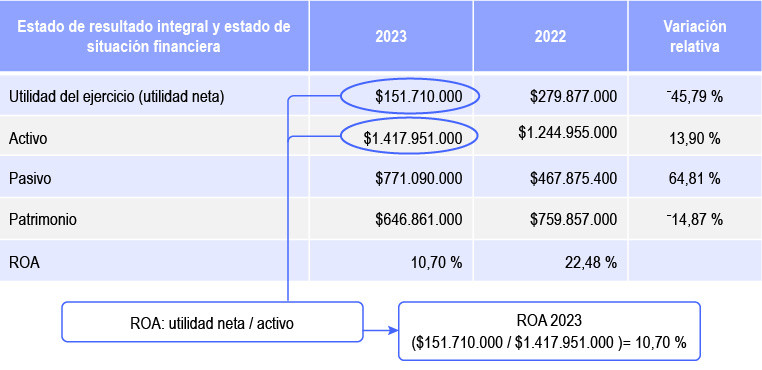

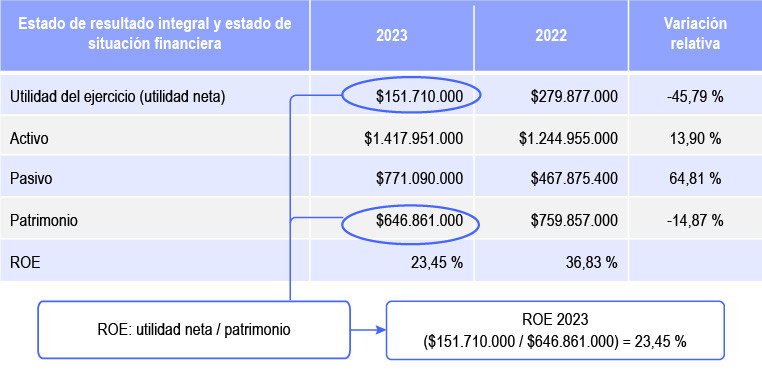

2.2.3.1. Estados financieros como insumo para indicadores de liquidez, rotación y endeudamiento

En la práctica empresarial, muchos administradores están familiarizados con las cifras y partidas de los estados financieros, pese a que en la mayoría de los casos suelen usarlas de manera superficial, enfocándose principalmente en los ingresos, dejando de lado los beneficios estratégicos que pueden obtenerse de otro tipo de partidas.

Es aquí donde los consultores financieros jugamos un papel fundamental como guías para los diferentes actores de la organización; nuestra tarea consiste en clarificar la estructura de los estados financieros y explicar cómo interpretar la información contable para llevar a cabo un análisis profundo y efectivo.

En esta sección de indicadores de liquidez y las siguientes que vinculan otros tipos de indicadores, como los de rotación y endeudamiento, es necesario tener una inmersión en las cifras y estructura de todos los estados financieros, pero principalmente de dos estados financieros clave: el estado de situación financiera y el estado de flujos de efectivo.

|

|

Para identificar si la información de estos estados financieros es correcta, es necesario validar por lo menos las siguientes preguntas:

|

Preguntas clave |

Sí / No |

|---|---|

|

¿Se están reconociendo las partidas del estado de situación financiera conforme a las diferentes disposiciones del Estándar para Pymes? |

|

|

¿La estructura del estado de flujos de efectivo conserva los lineamientos de la sección 7 del Estándar para Pymes y están claramente identificables las partidas que influyen en el flujo de caja operativo, de financiación o inversión? |

|

|

¿Los rubros de activos y pasivos corrientes y no corrientes están bien clasificados? |

|

|

¿Se están calculando correctamente las depreciaciones, amortizaciones y deterioros inmersos en las partidas del activo? |

|

|

¿Las cuentas por cobrar a clientes están separadas y aclaradas en las notas a los estados financieros del total de los rubros de deudores? |

|

|

¿Las obligaciones financieras se pueden identificar fácilmente en el pasivo relacionado y están siendo medidas conforme a los lineamientos de las secciones 11 y 12 del Estándar para Pymes? |

|

|

¿El patrimonio revela congruencia entre el resultado de cada período y el acumulado? |

|

|

¿Se está incorporando el respectivo cálculo de impuesto diferido para conciliar las partidas contables y fiscales al cierre del período? |

Si alguna de estas preguntas tiene como respuesta un “No”, es necesario entregar recomendaciones sobre reconocimiento y clasificación de partidas a la empresa y realizar los respectivos ajustes para el análisis financiero, aclarando las reclasificaciones realizadas o la información ausente.

|

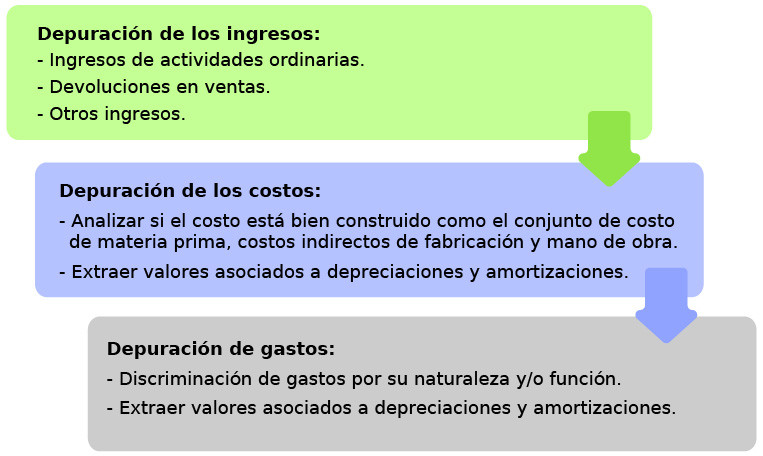

En estos casos, lo más recomendable para que el análisis financiero sea eficaz es realizar los ajustes necesarios en la información contable de base. Al mismo tiempo, se deben emitir las recomendaciones pertinentes para que el equipo contable de la empresa proceda con la corrección y, de ser necesario, la reexpresión de los estados financieros (ver la sección 10 del Estándar para Pymes). |

Ahora bien, con el insumo de estos estados financieros depurados se realiza el análisis de indicadores financieros de liquidez, rotación y endeudamiento, los cuales se exponen en los siguientes apartados.

¡Descarga el siguiente formato, explóralo y continúa con la lectura! Lo necesitarás para analizar los siguientes indicadores.

|

Modelo para la elaboración de estados financieros y cálculo de los indicadores financieros

Una vez tengas la información correctamente depurada y clasificada, puedes iniciar con el diagnóstico financiero. Para este punto tomaremos como ejemplo para el análisis de indicadores el estado financiero de la hoja de Excel “Estado de situación financiera” de nuestro modelo para la elaboración de estados financieros y cálculo de los indicadores financieros.

|

|

Dinámica de este capítulo

Queremos que este capítulo sea una experiencia inmersiva. Por eso, en cada indicador financiero encontrarás una breve reseña que te recordará cómo calcularlo y qué tipo de información proporciona. A continuación, verás capturas de pantalla del estado financiero que sugerimos descargar previamente, facilitando la visualización exacta de las fuentes de información que permitieron calcular cada indicador; de esta forma, podrás acompañarnos en el análisis de los resultados, seguir nuestras recomendaciones para un análisis consolidado junto con otros indicadores y considerar las alertas sobre aspectos adicionales que deberías revisar en cada caso.

|

2.2.3.2. Indicadores de liquidez

A través de los indicadores de liquidez se busca:

-

Medir la capacidad de la empresa de pagar sus pasivos corrientes a través de sus activos más líquidos (se puede interpretar como la capacidad de generar efectivo para atender oportunamente las obligaciones corrientes).

-

Identificar si existe riesgo de insolvencia.

|

Entre mayores sean los resultados de los indicadores de liquidez se puede decir que menor es el riesgo de liquidez de la empresa. No obstante, es recomendable dar respuesta a la siguiente pregunta: ¿El nivel de liquidez es el adecuado según las operaciones y obligaciones de la empresa?, esto debido a que se podría estar perdiendo la oportunidad de usar o invertir dichos recursos en otras alternativas. |

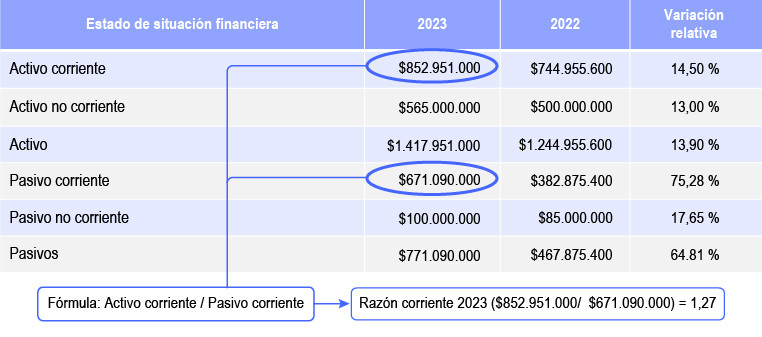

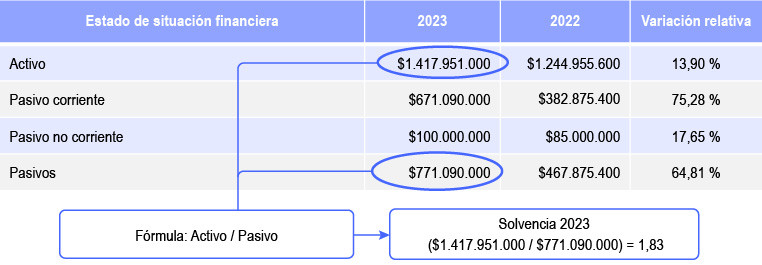

2.2.3.2.1. Razón corriente

Con este indicador se determina cuántos pesos representados en activos corrientes tiene la empresa para cubrir cada peso de pasivos corrientes. En otras palabras, se puede identificar la cantidad de dinero que se tendría para respaldar las obligaciones corrientes. Veamos su comportamiento en nuestro caso de referencia:

Para este caso, la razón corriente en 2023 fue de 1,27 y para 2022 de 1,95, lo que demuestra que la empresa puede cubrir con su activo corriente su pasivo corriente, pero disminuyó considerablemente su liquidez en 2023 con relación al 2022.

Esta disminución de liquidez se justifica por el incremento que tuvo el pasivo corriente en un 75,28 % de 2022 a 2023 cuando el activo solamente incrementó un 14,50 %.

|

Si bien una razón corriente igual o superior a 1 indicaría que la empresa tiene un control del efectivo, es recomendable que el valor mínimo sea de 1,3, con el fin de tener un margen ante el deterioro o pérdida de valor de algunos activos corrientes.

|

En el análisis hay que tener presente que el nivel de liquidez se ve influenciado por los siguientes factores:

-

Por lo general, los activos corrientes están mayoritariamente representados por las cuentas por cobrar y los inventarios.

-

En la mayoría de los casos las fechas de vencimiento promedio de los activos y pasivos corrientes no coinciden, motivo por el cual en ciertos momentos la empresa puede presentar un exceso de liquidez y en otros puede ser reducido o nulo.

Según lo anterior, es recomendable tener claro el vencimiento de cada obligación y las fechas en que los activos corrientes se convertirán en efectivo.

-

Las estacionalidades o temporalidades en las ventas inciden en los resultados que se obtengan en la razón corriente según las fechas de corte en que se realicen los cálculos o análisis. Siendo los ejemplos más clásicos el de las empresas que producen o venden artículos navideños o útiles escolares.

|

Relación con otros indicadores:

|

Las siguientes preguntas pueden servir de guía para identificar si los activos corrientes son realmente realizables:

|

Preguntas clave para identificar si los activos corrientes son realmente realizables |

Sí / No |

|---|---|

|

¿Todos los activos corrientes pueden convertirse a efectivo? |

|

|

¿Las políticas de cobro de cartera hacen viable el recaudo de manera oportuna? |

|

|

¿En cuánto tiempo se recupera toda la cartera? |

|

|

¿El valor de realización de los inventarios está acorde con los criterios de obsolescencia, temporada, modas y cambios de precios? |

En la siguiente tabla se pueden apreciar ejemplos de cómo las decisiones de financiación inciden en la liquidez de la empresa:

|

Decisión de financiamiento |

Destinación de los recursos |

Tipo de impacto en la razón corriente |

|---|---|---|

|

Adquirir obligación financiera a corto plazo |

Todo el valor se destina para adquirir activos corrientes |

Veamos los efectos en la razón corriente:

|

|

Todo el valor se usa en la adquisición de activos fijos |

La razón corriente disminuirá. |

|

|

Adquirir obligación financiera a largo plazo o aumentar el patrimonio |

Todo el valor se destina para adquirir activos corrientes |

La razón corriente aumentará. |

|

Todo el valor se usa en la adquisición de activos fijos |

No se genera impacto en la razón corriente, ya que no se están afectando ni los activos ni los pasivos corrientes. |

2.2.3.2.2. Prueba ácida o de fuego

Mediante este indicador se puede evaluar la capacidad que tiene la empresa para responder a sus obligaciones corrientes, pero sin tener en cuenta los inventarios, ya que se considera que, dentro de los activos corrientes, estos son los que más demoran en convertirse en efectivo.

En el caso práctico de referencia, debes ubicar la siguiente información:

Así las cosas, la prueba ácida para 2023 fue de 1,05 y para 2022 de 1,77; la disminución que presenta este indicador de 2022 a 2023 se debe a que el inventario de 2022 a 2023 subió un 126,45 %, representando un 18 % del activo corriente total, mientras que en 2022 solo representaba el 9 %.

Aunque este indicador no evidencia cifras negativas, disminuyó considerablemente, por lo que sería necesario validar muy bien si el nivel de inventario hace referencia a materias primas u otros conceptos asociados que puedan convertirse en efectivo con facilidad; o si, por el contrario, se trata de inventario que ha crecido por acumulación, ya sea por alguna estrategia de presupuesto de operaciones (por ejemplo, en la compra de insumos no perecederos o empaques), o porque corresponde a un inventario obsoleto o averiado al que no se le haya realizado un correcto análisis de deterioro de acuerdo con las secciones 13 y 27 del Estándar para Pymes.

|

Un resultado de 1,0 en la prueba ácida es adecuado, ya que la empresa no tendría que recurrir a la venta de sus inventarios, para dar cumplimiento a los pasivos corrientes.

|

Por lo general, se esperaría que una empresa comercial obtenga una prueba ácida menor que una empresa industrial, porque la empresa comercial se caracteriza por tener una mayor concentración de inventarios dentro de sus activos corrientes, mientras que en una empresa industrial la mayoría de sus activos estarían representados por activos fijos. En el caso de las empresas de servicios, se esperaría que no tuvieran una inversión significativa en inventarios.

|

Relación con otros indicadores:

El resultado obtenido en la prueba ácida puede contrastarse con el obtenido en la razón corriente, si la diferencia entre ambos indicadores no es significativa, se podría inferir que es poca la importancia o representatividad de los inventarios dentro de los activos corrientes. |

Se recomienda analizar este indicador cuando la representatividad de los inventarios sea significativa dentro de los activos corrientes, situación en la que sería válido cuestionarse sobre el comportamiento de las ventas, en este sentido se recomienda remitirse a las preguntas sugeridas en el margen de utilidad bruta, especialmente a las referentes a las ventas.

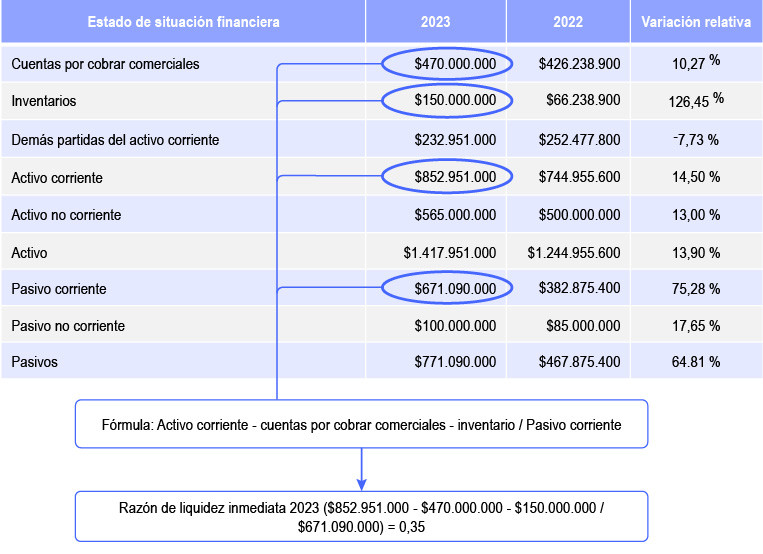

2.2.3.2.3. Razón de liquidez inmediata

Con este indicador se da una mirada más rigurosa a la capacidad de la empresa de responder por sus obligaciones corrientes, pues en el cálculo no se considera la cartera ni los inventarios. Así es como se obtuvo en nuestro caso práctico:

Cuando la composición del activo corriente está concentrada en el inventario y la cartera este indicador será mucho menor al de razón corriente, como en el caso del ejemplo, donde la razón de liquidez inmediata para 2023 es de 0,35 y para 2022 de 0,66, cifras muy inferiores a las del indicador de razón corriente que fue de 1,27 en 2023 y 1,95 en 2022.

Con esto se puede concluir que en la estructura del activo corriente hay un peso importante por parte de los inventarios y las cuentas por cobrar, las cuales representan el 73 % del activo corriente en 2023 y el 66 % en 2022, por lo que se requerirán de diferentes estrategias para convertir estos rubros en efectivo. No obstante, con una buena gestión la empresa no necesitará de apalancamiento externo, ya que puede cubrir su operación con sus propios activos corrientes.

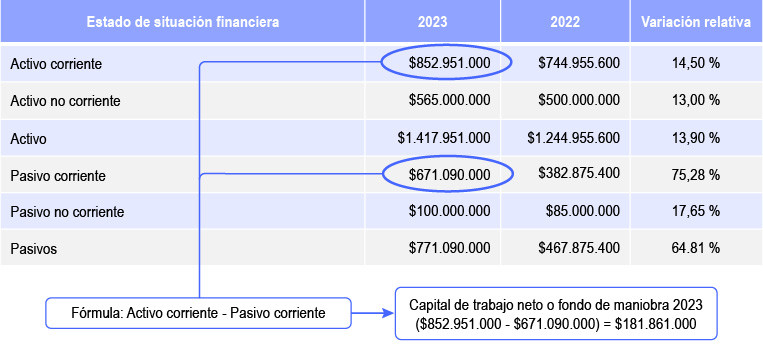

2.2.3.2.4. Capital de trabajo neto

El capital de trabajo neto (conocido también como fondo de maniobra) no es propiamente una razón financiera, ya que su resultado se expresa en pesos. El valor obtenido puede interpretarse de las siguientes maneras:

-

La cantidad de recursos que tiene la empresa para atender las necesidades del día a día.

-

La cantidad de dinero que le quedaría a la empresa si pagara todos sus pasivos corrientes. Por tanto, esta sería la cantidad que le quedaría para seguir operando por determinado tiempo antes de tener que recurrir al financiamiento.

-

El valor de los activos corrientes que han sido financiados con recursos de largo plazo ya sea con pasivos no corrientes o patrimonio.

|

Relación con otros indicadores:

Como el capital de trabajo neto expresa en términos de dinero lo que el indicador de razón corriente expresa en número de veces, entonces a una razón corriente de 1 el capital de trabajo neto será $0; si la razón corriente es superior a 1, el capital de trabajo neto será positivo; de lo contrario, será negativo.

|

En nuestro caso práctico de referencia, este indicador se obtiene a partir de los siguientes datos clave:

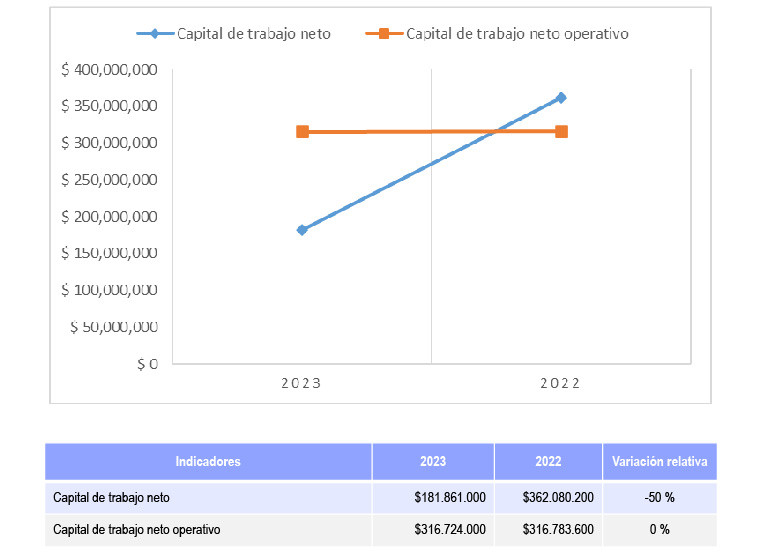

Para el ejemplo que se ha venido relacionando, el capital de trabajo fue mucho más alto en 2022 ($362.080.200) que en 2023 ($181.861.000). Este resultado, aunque es superior a $0 para ambos años, evidencia la disminución del capital de trabajo neto de la empresa en un 99 % entre 2022 y 2023.

Teniendo en cuenta esto, el incremento del pasivo corriente y el alto porcentaje de concentración de las cuentas del activo corriente entre la cartera y el inventario se debe monitorear que la empresa no entre a futuro en riesgo de liquidez.

Para esto, además de los análisis realizados con los anteriores indicadores, se pueden incluir dos análisis complementarios: uno se trata de medir la relación del capital de trabajo neto con los niveles de venta, donde se espera que en la medida en la que pase el tiempo se requiera un menor capital de trabajo para la generación de ventas; y el segundo, mide la relación entre el capital de trabajo neto y el capital de trabajo neto operativo que se analizará en la siguiente sección.

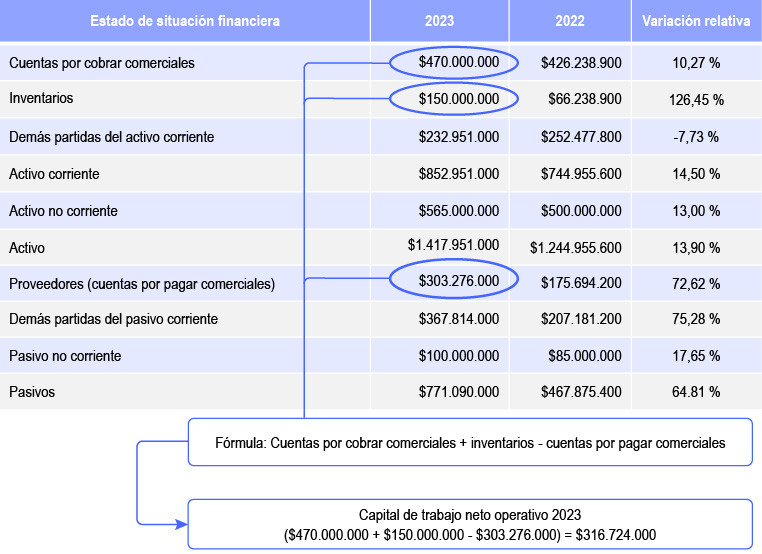

2.2.3.2.5. Capital de trabajo neto operativo

A través del capital de trabajo neto operativo se puede identificar si mediante los proveedores (cuentas por pagar) se puede financiar la cartera (cuentas por cobrar comerciales) y los inventarios, o si por el contrario la empresa tiene que recurrir a financiación externa para cubrir las cuentas por cobrar y los inventarios.

En nuestro caso práctico se obtuvo lo siguiente:

Para el ejemplo analizado, se percibe que hay un capital de trabajo neto operativo de $316.724.000, por lo que este rubro tendrá que ser obtenido a través de financiación externa para cubrir la operación mientras la empresa logra convertir los rubros de inventarios y cuentas por cobrar en efectivo. Cabe anotar que este indicador debe analizarse en conjunto con los de rotación o actividad que hacen parte de la próxima sección.

|

Dependiendo de la actividad económica de la empresa y su cadena de valor, cambiará la perspectiva de este indicador. Ahora bien, por lo general, se recomienda tener un capital de trabajo neto operativo negativo o, que, en caso de ser positivo, siempre esté por debajo del nivel del capital de trabajo neto.

Esto es positivo en términos de liquidez; sin embargo, se recomienda monitorear constantemente la relación con los proveedores y el comportamiento del mercado para evitar riesgos de desabastecimiento o afectación de la reputación en el sector. Estos riesgos pueden surgir, por ejemplo, si los proveedores limitan sus operaciones con la empresa al optimizar su estructura en favor de clientes que pagan su cartera en menores plazos.

|

Para el caso del ejemplo, se identifica que la empresa en 2022 podría cubrir sus necesidades operativas de fondos internamente. No obstante, cambia su estructura para 2023 donde tiene un capital de trabajo neto inferior al capital de trabajo neto operativo, lo que evidencia que si bien se puede cubrir con el activo corriente las obligaciones a corto plazo, este activo corriente está concentrado principalmente en las cuentas de cartera e inventario (que suman un 73 % del activo corriente), generando que la empresa, al realizar el pago a proveedores, deba buscar financiación externa para apalancar su operación mientras convierte estas cuentas en efectivo.

Diferente a este resultado es el caso de las grandes superficies o supermercados, cuyas cuentas por cobrar son muy bajas o nulas porque se caracterizan por vender de contado, y además tienen un alto poder de negociación frente a los proveedores, motivo por el cual obtienen plazos de pago bastante amplios. Estas empresas, por lo general, presentan unas necesidades operativas de fondos nulas a diferencia de la empresa de nuestro ejemplo.

Cuando el capital de trabajo operativo es positivo, el valor obtenido representa la cantidad de recursos que no alcanzan a ser cubiertos por los proveedores. Por tanto, corresponden a los recursos respecto de los cuales la empresa requiere apalancamiento interno; si este no está disponible, tendrá que recurrir a financiación con costo como son los créditos bancarios.

Generalmente, los proveedores financian el valor de los inventarios que proveen, no es común que financien la cartera, por esta razón la empresa requerirá de financiación con costo, en este sentido, entre más bajo sea el valor de la financiación mejor será para la empresa, porque se afectará en menor medida la utilidad.

Las siguientes, son las preguntas clave que te recomendamos resolver para analizar el capital de trabajo operativo:

|

Preguntas |

Sí / No |

|---|---|

|

¿Las ventas de la empresa se caracterizan por ser de contado? |

|

|

¿El poder de negociación que tiene la empresa frente a los proveedores es alto? |

|

|

¿La empresa tiene identificadas las fuentes de financiación y cuáles le representan un menor costo? |

2.2.3.3. Indicadores de rotación, actividad o eficiencia

Mediante estos indicadores se busca:

-

Medir la eficiencia de la empresa en la utilización de sus activos, siendo necesario, por ejemplo, prestar atención a las siguientes situaciones: ampliaciones en el período de recuperación de cartera, acumulación innecesaria de inventarios, aspectos que inciden en el no uso de toda la capacidad instalada de la empresa, cambios que generan lentitud en el proceso productivo.

-

Determinar el tiempo que le toma a la empresa convertir la cartera o el inventario en efectivo, o el tiempo que le tomaría pagarle a sus proveedores.

|

Relación con otros indicadores:

Se recomienda analizar de manera simultánea los resultados obtenidos en los indicadores de liquidez con los indicadores de rotación.

|

2.2.3.3.1. Rotación de cartera o cuentas por cobrar

Rotación de cartera = Ventas a crédito* / Cuentas por cobrar promedio**

|

*Cuando se desconoce el valor de las ventas a crédito se puede tomar el valor de las ventas netas; sin embargo, hay que tener presente que se tendría una rotación de cartera más ágil.

**En las cuentas por cobrar se deben considerar las relacionadas con los clientes, y no contemplar aquellas que no formen parte del giro ordinario del negocio, como es el caso de las cuentas por cobrar a socios, empleados y deudores varios. Igualmente, de ser posible, del saldo de clientes, se sugiere sustraer el valor correspondiente a impuestos, por ejemplo, el IVA generado.

No obstante, al realizar análisis financiero desde el estado de situación financiera, por lo general es complejo llegar a ese nivel de detalle en la información y no se encuentran mayores aclaraciones en las notas, por lo que en la práctica profesional lo que se ha generalizado es utilizar como numerador el valor de ventas como el ingreso de actividades ordinarias neto y como denominador el valor de cuentas por cobrar a clientes en el período. Sea cual sea el caso, lo más importante será exponer las variables usadas para llegar a los indicadores y, a su vez, validar que en la comparativa por períodos se hayan calculado de la misma forma. |

La rotación de cartera permite saber el número de veces al año que en promedio la empresa recupera su cartera. Entre más alto sea el resultado, significa que más rápido la empresa cobra la cartera.

Para identificar el número de días que requiere la empresa para recuperar la cartera o la cantidad de días en que la cartera se convierte en efectivo, se puede aplicar la siguiente fórmula:

Período promedio de cobro de la cartera = 360 / Rotación de cartera

|

Lo ideal es que las empresas procuren incrementar la rotación de cartera o disminuir el período promedio de cobro de esta. |

No olvides profundizar en las siguientes preguntas clave para identificar los aspectos que inciden en la rotación de cartera de tu compañía:

|

Preguntas |

Sí / No |

|---|---|

|

¿Se otorgan descuentos por pronto pago? |

|

|

¿La empresa tiene una política de cobro de cartera? |

|

|

¿El período promedio de cobro guarda relación con el plazo promedio de venta? |

|

|

¿La política de cobro de cartera hace viable el recaudo de manera oportuna? |

|

|

¿La cartera se encuentra concentrada en unos cuantos clientes? |

|

|

¿La empresa tiene caracterizados sus clientes morosos? |

2.2.3.3.2. Rotación de proveedores o cuentas por pagar

Rotación de proveedores = Compras a crédito* / Cuentas por pagar promedio**

|

*Cuando se desconoce el valor de las compras a crédito se debe considerar la cifra más cercana, por ejemplo, compras totales, costo de producción, costo de ventas.

|

La rotación de proveedores indica cuántas veces al año, en promedio, la empresa liquida sus cuentas con los proveedores. La siguiente fórmula permite calcular el tiempo promedio, en días, que la empresa tarda en realizar estos pagos:

Período promedio de pago a proveedores = 360 / Rotación de proveedores

|

Una rotación de proveedores alta puede significar que la empresa tiene poco poder de negociación frente a los proveedores, pero también podría indicar que la empresa aprovecha los descuentos por pronto pago que estos otorgan.

|

|

Relación con otros indicadores:

|

2.2.3.3.3. Rotación de inventarios

En el análisis de la eficiencia de los inventarios es necesario tener en cuenta el tipo de empresa. Las empresas comerciales se caracterizan por tener grandes cantidades de inventario, situación similar acontece con las empresas industriales o manufactureras, las cuales además tienen sumas considerables de materia prima. Caso contrario sucede con las empresas prestadoras de servicios.

|

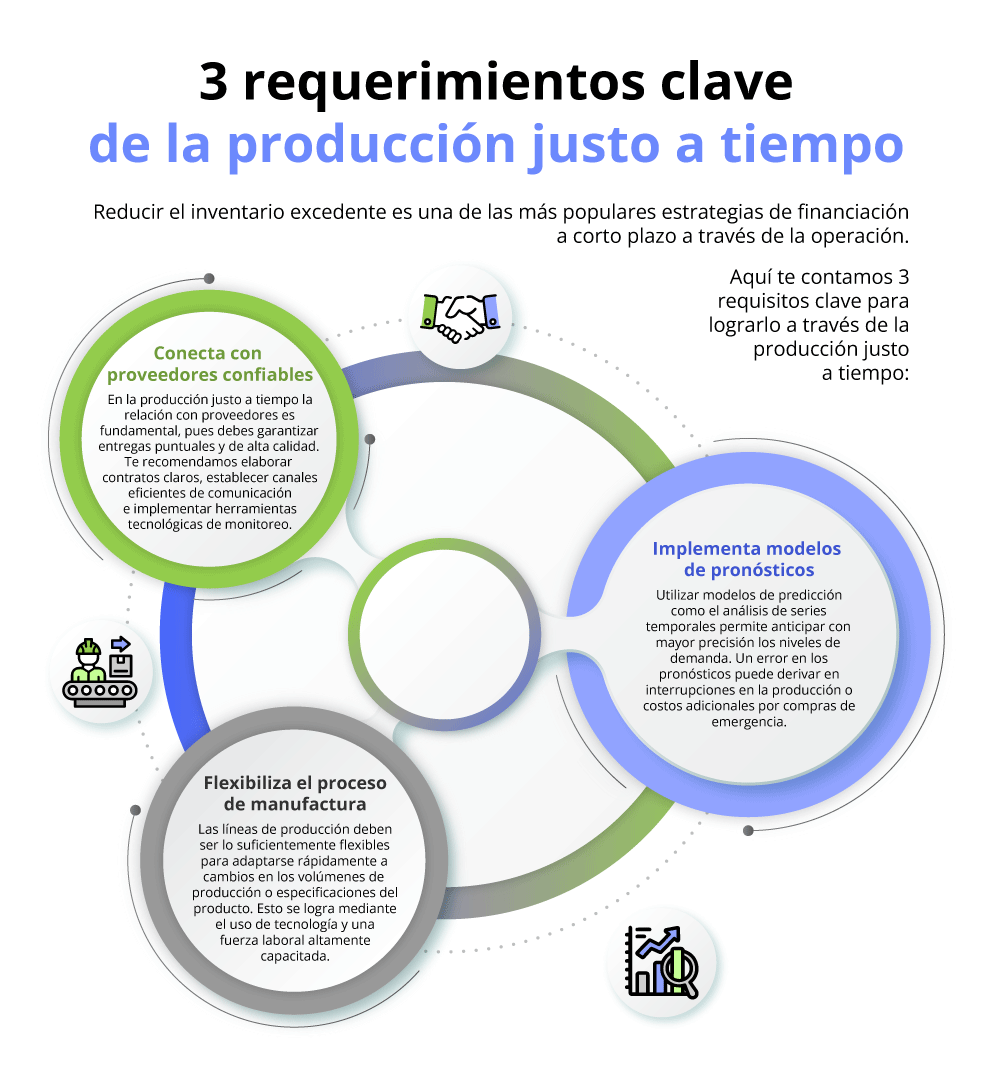

Aunque es complejo determinar un nivel apropiado de inventario, lo ideal sería procurar o lograr un sistema de justo a tiempo, debido a los costos asociados con el sostenimiento o mantenimiento de los inventarios, por ejemplo, los costos incurridos en bodegas, sistemas de seguridad, adquisición de seguros, costos por daños u obsolescencia, entre otros. |

-

Rotación de inventarios de empresas comerciales

Rotación de inventario de mercancías = Costo de la mercancía vendida / Inventario promedio

A través de este indicador se determina el número de veces al año que en promedio se vende el inventario de mercancías. Para conocer el número de días que se requiere para vender dicho inventario, es necesario aplicar la siguiente fórmula:

Días de inventario de mercancías = 360 / Rotación de inventario de mercancías

-

Rotación de inventarios de empresas manufactureras o industriales

Rotación de inventario de materia prima =

Costo de materia prima utilizada / Inventario promedio de la materia prima

Este indicador muestra cuántas veces al año, en promedio, se consume o renueva el inventario de materia prima. Una rotación alta indica un uso frecuente o rápido del inventario, mientras que una rotación baja puede sugerir exceso de inventario o ineficiencia en su uso.

Para saber el número de días desde que se recibe la materia prima de los proveedores hasta que pasa al proceso de producción, o la cantidad de días en que el inventario de materia prima se convierte en productos en proceso (disponibilidad de la materia prima), se divide 360 entre la rotación del inventario de materia prima.

Rotación de productos en proceso = Costo de producción / Inventario promedio de productos en proceso

Con este indicador se puede apreciar el número de veces al año que permanece el inventario en proceso de producción.

Para saber el número de días en que los productos en proceso se convierten en productos terminados, se divide 360 entre la rotación de productos en proceso.

Rotación de productos terminados = Costo de venta / Inventario promedio de productos terminados

Este indicador muestra el número de veces al año que en promedio se vende el inventario de productos terminados. Para conocer la cantidad de días que dispone o requiere la empresa para vender el inventario de productos terminados, se divide 360 entre la rotación de productos terminados.

|

Si no hay detalle de la estructura del inventario ni su composición en los estados financieros y sus notas, es habitual que este indicador se evalúe de forma general como “rotación de inventarios” tomando el costo de venta sobre el inventario total expuesto en el estado de situación financiera. |

Rotación de inventario = Costo de venta / Inventario promedio

A continuación, te presentamos una lista de verificación con los aspectos clave que recomendamos considerar en el análisis de inventarios:

|

Preguntas |

Sí / No |

|---|---|

|

Durabilidad o vencimiento de los productos |

|

|

Moda |

|

|

Obsolescencia tecnológica |

|

|

Ventas potenciales |

|

|

Estacionalidad de las ventas |

|

|

Tipos de canales de venta: ¿se vende bajo pedido o contra inventario? |

|

|

Localización de los proveedores |

|

|

Poder de negociación de los proveedores |

|

|

Comparación entre descuentos por compras en volumen de materias primas y costo de mantener inventario |

|

|

Capacidad de producción |

|

|

Duración del ciclo de producción |

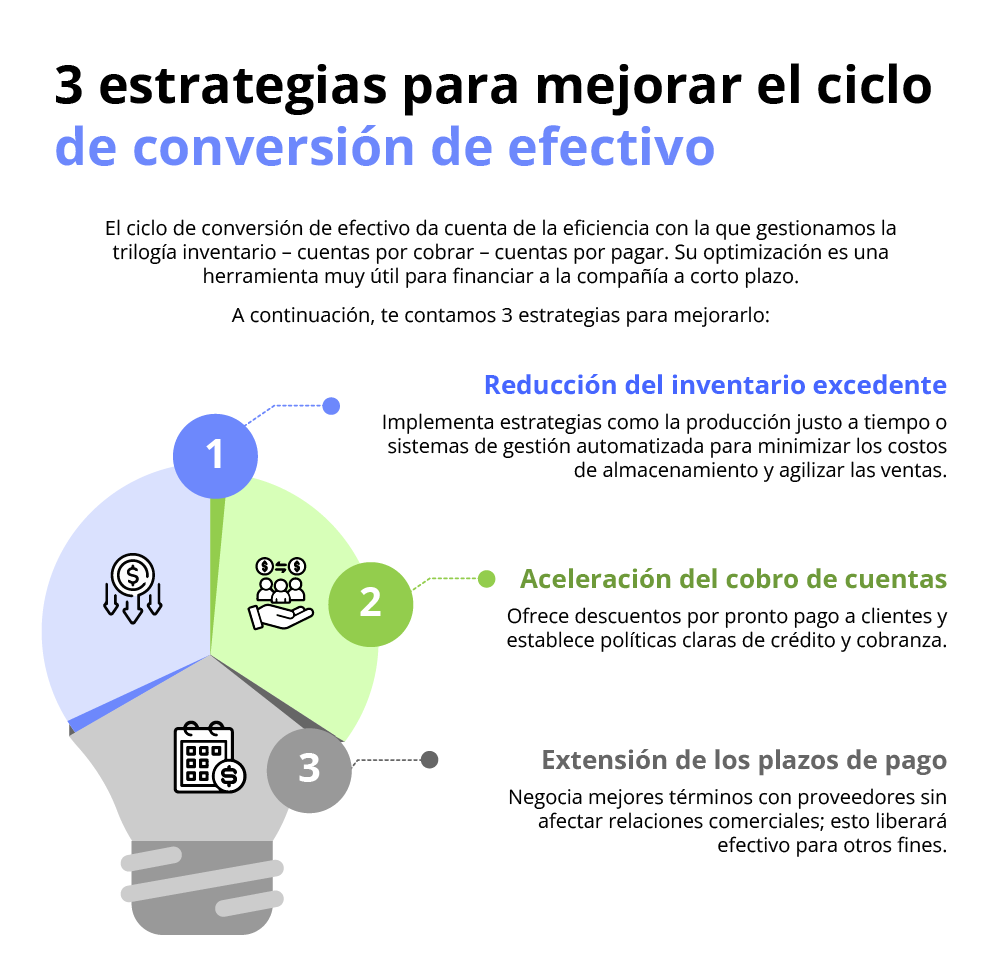

2.2.3.3.4. Ciclo de conversión de efectivo

Por su parte, el ciclo de conversión de efectivo es el indicador estrella de esta sección, ya que compila los resultados de los indicadores analizados hasta el momento, teniendo en cuenta la siguiente fórmula:

Ciclo de conversión de efectivo

= Ciclo operacional (rotación de cartera en días + rotación de inventario en días)

- Período de financiación (rotación de proveedores en días)

Para las empresas manufactureras se utilizará un cálculo más exacto que incluye las rotaciones individuales de los inventarios como rotación de materias primas, producto en proceso y producto terminado. Siendo la fórmula la siguiente:

Ciclo de conversión de efectivo

= Ciclo operacional (rotación de cartera en días + rotación de materias primas en días

+ rotación de producto en proceso en días + rotación de producto terminado en días)

- Período de financiación (rotación de proveedores en días)

Si este indicador da un resultado positivo, refleja que la empresa presenta necesidades de financiar su operación debido a que la rotación de proveedores es más rápida que la suma de la rotación de inventario y cartera. Por el contrario, si este indicador da un resultado negativo, se interpreta que la entidad puede apalancar su operación desde sus proveedores sin necesidad de recurrir a financiación externa para cubrir el tiempo que tarda en convertir su inventario y su cartera en efectivo.

|

Para este punto, utilizaremos como referencia las celdas 141 a 160 de la hoja de Excel titulada “Ind. fros y de mercado” en nuestro Modelo para la elaboración de estados financieros y cálculo de los indicadores financieros.

Te sugerimos explorar su contenido y revisar las fórmulas aplicadas; una vez que tengas una comprensión general, regresa para que continuemos con el análisis detallado. |

De esta hoja de cálculo se obtiene la siguiente información:

|

Indicadores |

2023 |

2022 |

Variación absoluta |

|---|---|---|---|

|

Días de rotación de inventario A |

42 |

24 |

18 |

|

Días de rotación de cartera B |

89 |

92 |

-3 |

|

Días de rotación de proveedores C |

84 |

63 |

21 |

|

Ciclo operacional A + B |

131 |

116 |

15 |

|

Período de financiación C |

84 |

63 |

21 |

|

Ciclo de efectivo A + B + C |

47 |

53 |

-6 |

En este caso se evidencia que mejoró el ciclo de conversión de efectivo para 2023, puesto que, a pesar de que la empresa tarda 18 días más en convertir su inventario en efectivo, disminuyó en 3 días su rotación de cartera e incrementó los días de rotación de proveedores 21 días. Toda esta relación de indicadores deja que el ciclo de efectivo pase de 53 días en 2022 a 47 días en 2023, lo cual evidencia una mejora de 6 días menos.

Sin embargo, aunque el ciclo de efectivo ha mejorado, sigue siendo positivo, lo que indica que la empresa aún necesita apalancar su operación con financiación externa a corto plazo mientras trabaja en convertir su cartera e inventario en efectivo. Este análisis es coherente con lo que muestran los indicadores de liquidez.

|

No se debe recomendar de forma indiscriminada reducir los días de rotación de inventario y de cartera e incrementar los días de rotación de proveedores, ya que una mala política de estos elementos puede generar diferentes riesgos para la empresa. Por tanto, antes de tomar decisiones sobre estos indicadores es necesario:

|

2.2.3.3.5. Rotación de activos fijos

Rotación de activos fijos = Ventas / Activo fijo bruto promedio

Otro indicador clave para analizar la eficiencia de le empresa es la rotación de activos fijos con el que se puede saber cuántos pesos genera un peso de inversión en activos fijos.

En este caso, es importante identificar las ventas o adquisición de activos fijos que hizo la empresa durante el período evaluado. Dicho esto, se puede apreciar la eficiencia con que la empresa utiliza los activos adquiridos como inversión a largo plazo.

2.2.3.3.6. Rotación de activos totales

Rotación de activos totales = Ventas / Activos totales bruto promedio

De manera similar a la rotación de activos fijos, a través de este indicador se identifica cuántos pesos genera un peso de inversión en activos totales, reflejando la eficiencia con que son usados los activos.

|

Entre más alta sea la rotación de activos totales, significa que la empresa es más eficiente en el uso de sus activos. |

En el análisis es importante verificar si la empresa, por ejemplo, terceriza parte de su proceso productivo o tiene activos arrendados que no están dentro del balance. Igualmente, es necesario analizar aspectos que inciden en las ventas.

Se esperaría que las empresas manufactureras o industriales como mínimo generen ventas equivalentes a la inversión en activos, ya que estas se concentran tanto en producir como en vender.

En el caso de las comercializadoras, cuyo propósito principal es vender y que por lo general no incurren en altas inversiones de activos fijos, se esperaría que las ventas fuesen como mínimo el doble de la inversión en activos.

Para el análisis de las empresas de servicios, estas, por lo general, se asemejan a las comercializadoras; no obstante, si presentan una alta inversión en activos fijos, deberían ser tratadas como empresas manufactureras.

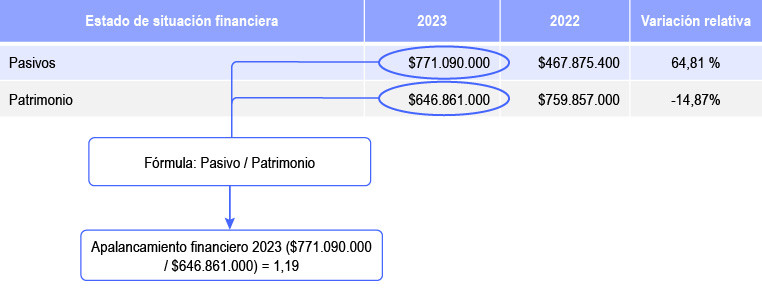

2.2.3.4. Indicadores de endeudamiento y solvencia

A través de los indicadores de endeudamiento se puede identificar el tipo de deuda con que participan los acreedores en el financiamiento de la empresa. Igualmente se puede establecer su grado de participación, permitiendo evaluar el riesgo de endeudamiento que posee la empresa y, a su vez, la capacidad de asumir más deuda.

El endeudamiento corriente permite vislumbrar el riesgo de liquidez que podría presentar la empresa, mientras que el endeudamiento a largo plazo facilita identificar la solvencia para generar recursos.

|

Se considera conveniente un alto nivel de endeudamiento cuando la tasa de rendimiento del activo total de la empresa supere el costo promedio de las deudas.

|

|

Relación con otros indicadores:

|

Hay al menos dos aspectos clave que te recomendamos considerar al analizar el endeudamiento, veamos:

|

Preguntas |

Sí / No |

|---|---|

|

¿La empresa paga sus deudas a través de otros pasivos? |

|

|

¿La empresa busca frecuentemente nuevos financiadores que ofrezcan menores costos de apalancamiento, en otras palabras, hace un monitoreo constante de las tasas de interés vigentes? |

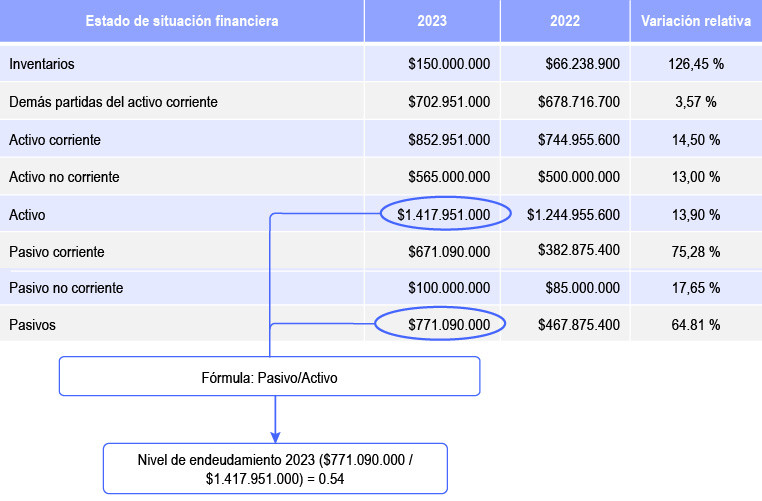

2.2.3.4.1. Nivel de endeudamiento

Este indicador permite evaluar el porcentaje de los activos que se financian mediante deuda, es decir, mide el grado de participación de los acreedores en la empresa. En otras palabras, muestra cuánto está endeudada la empresa por cada peso que posee en activos. A continuación, veremos cómo se calcula este indicador en nuestro caso de ejemplo:

Para el caso de la empresa del ejemplo, su nivel de endeudamiento está en 0,54, es decir un 54 %, en principio se podría considerar que no es muy alto. Sin embargo, más adelante veremos qué se puede interpretar de este resultado.

En primera instancia, se esperaría que el nivel de endeudamiento de una empresa comercial fuese más alto que el de una industrial, ya que estas últimas requieren de más capital para atender sus necesidades de activos fijos.

|

Un nivel de endeudamiento del 70 % sugeriría que la empresa ya no es de los dueños sino de los acreedores. Esto, especialmente en empresas pequeñas, donde el riesgo que se corre para atender los compromisos es mayor, ya que los activos pueden no ser suficientes para devolver el crédito. |

Para llegar a un mayor detalle se recomienda indagar en las siguientes cuestiones:

|

Preguntas |

Sí / No |

|---|---|

|

¿La empresa tiene identificado si presentan necesidades de deuda en determinadas épocas del año? |

|

|

¿Dentro de los pasivos son representativos los ingresos recibidos por anticipado? |

|

|

De existir obligaciones con los socios, ¿existe la probabilidad que los socios sean flexibles con los términos pactados inicialmente? |

|

|

De existir obligaciones con los socios, ¿es probable que los socios decidan capitalizar la deuda? |

|

|

¿El patrimonio se encuentra concentrado en los primeros renglones (por ejemplo, capital y reservas)? |

Lo recomendable es contrastar e interpretar los resultados de la empresa con los del mismo sector en un mismo período, pero sería aún más conveniente poder realizar el análisis con aquellas empresas que se consideran de similares características a la nuestra en términos, por ejemplo, de tamaño, mercado objetivo, gestión operativa, entre otros factores.

¡No te preocupes!, no estás solo en esto.

Entendemos que obtener información a este nivel de detalle puede implicar costos adicionales para la empresa, dado que requeriría suscripciones a plataformas o bases de datos específicas. Sin embargo, es importante destacar que también se puede encontrar información disponible al público, como la generada por entidades gubernamentales.

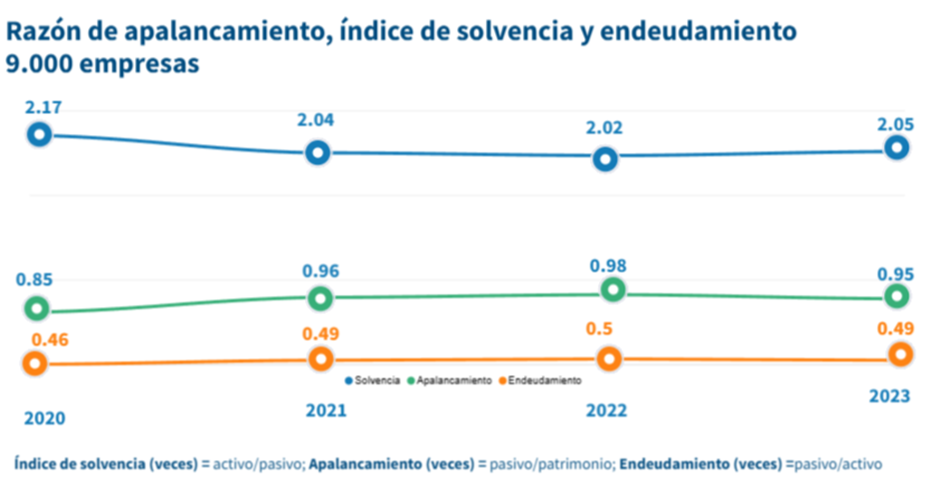

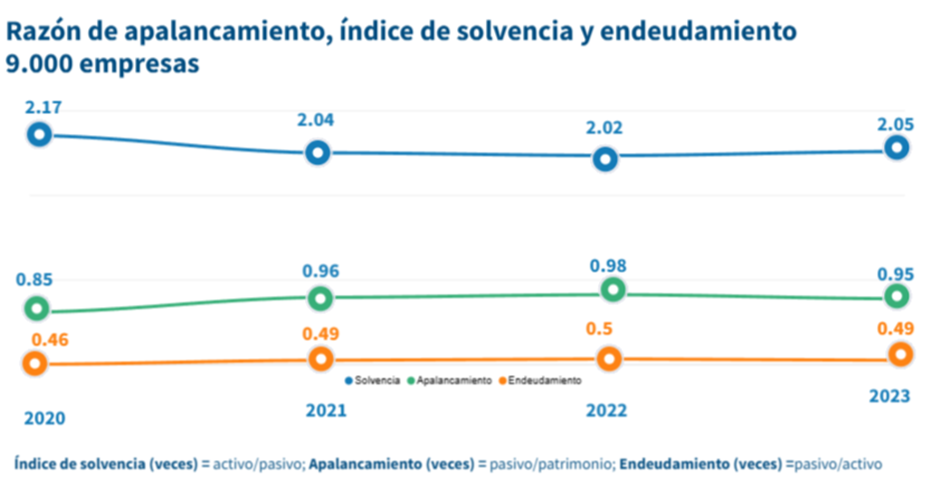

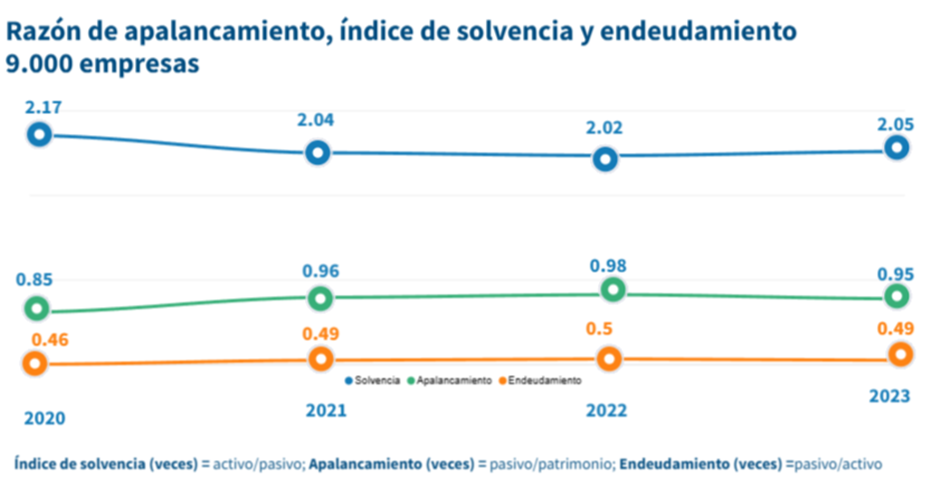

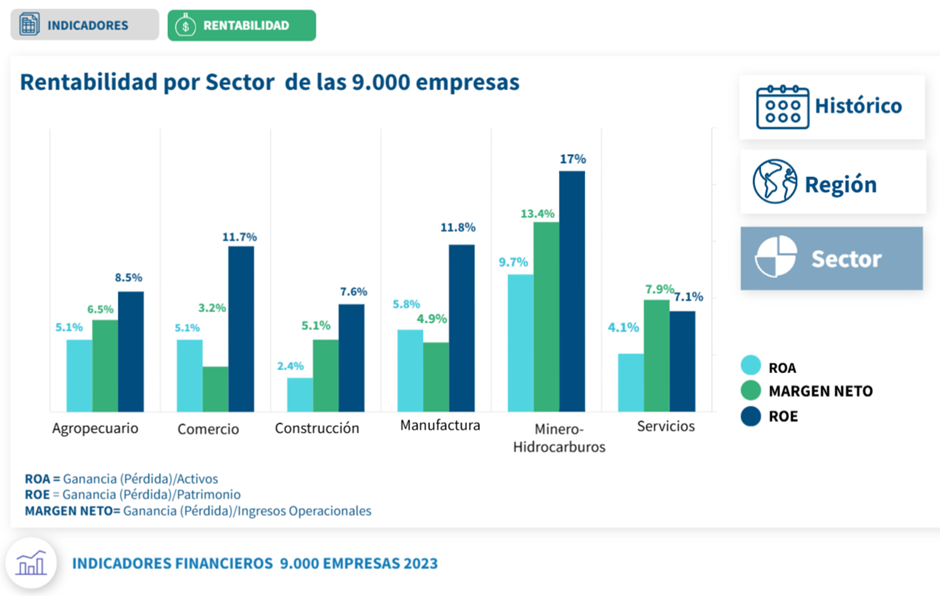

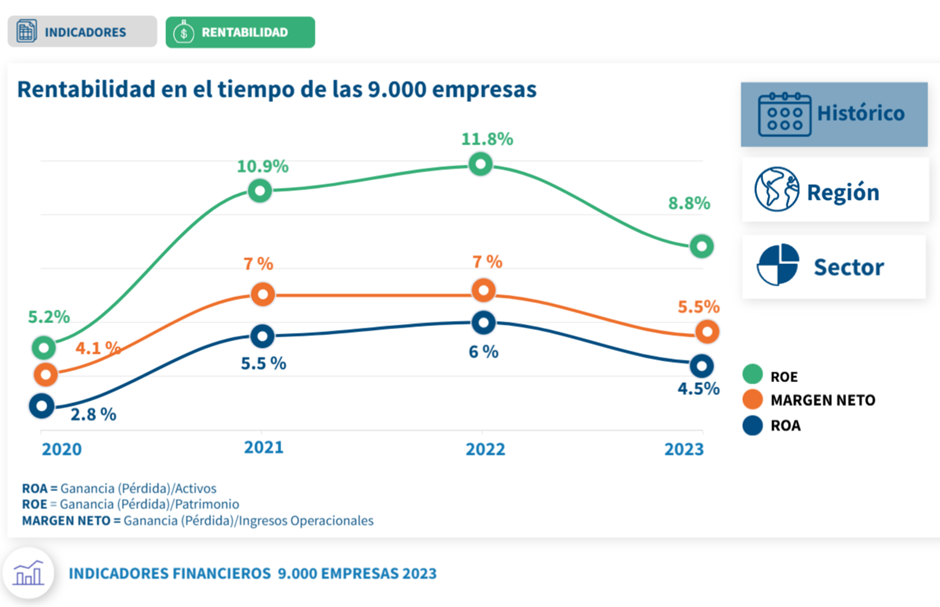

Por ejemplo, la Superintendencia de Sociedades cada año emite su análisis de las siguientes 9.000 empresas más grandes de Colombia y este puede ser una base para identificar el comportamiento del sector al que pertenece la entidad.

A continuación, se muestra cómo aprovechar este recurso en el que se destinó un reporte específico sobre endeudamiento para las empresas de la muestra:

Imagen extraída del informe de Supersociedades de las 9.000 empresas siguientes más grandes de Colombia en 2023.

Como se puede evidenciar en la gráfica para todas las empresas de la muestra el nivel de endeudamiento es de 50 % para 2022 y 49 % para 2023, lo que quiere decir que la empresa objeto de análisis con un 54 % si bien presenta cifras con índices de riesgo bajo, debería procurar reducir su endeudamiento paulatinamente.

|

Los datos de este informe sobre endeudamiento son bastante generales. Sin embargo, es posible obtener un análisis más detallado descargando el consolidado en formato Excel desde la plataforma de la Superintendencia de Sociedades. Al depurar las cifras de las empresas que se alinean con el sector de la empresa objeto de estudio, se puede obtener un dato más preciso y representativo. |

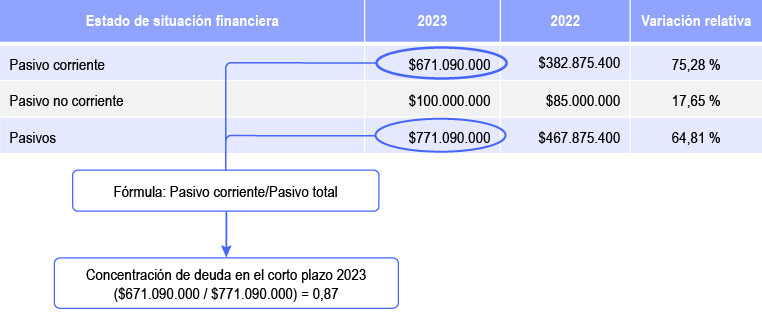

2.2.3.4.2. Concentración del endeudamiento a corto plazo

Concentración del endeudamiento a corto plazo = Pasivo corriente / Pasivo total

Este indicador permite apreciar el porcentaje de las acreencias con vencimiento inferior a un año; veamos cómo se comporta en nuestro caso de ejemplo:

Para la empresa objeto de estudio este indicador es de 0,87 evidenciando una alta concentración de la deuda en el corto plazo.

|

Cuanto más cercano esté el indicador a 1, mayor será el riesgo de liquidez, ya que la empresa enfrentará un esfuerzo significativo para conseguir recursos a corto plazo y cumplir con sus obligaciones, lo que podría llevar a una descapitalización de su operación diaria. |

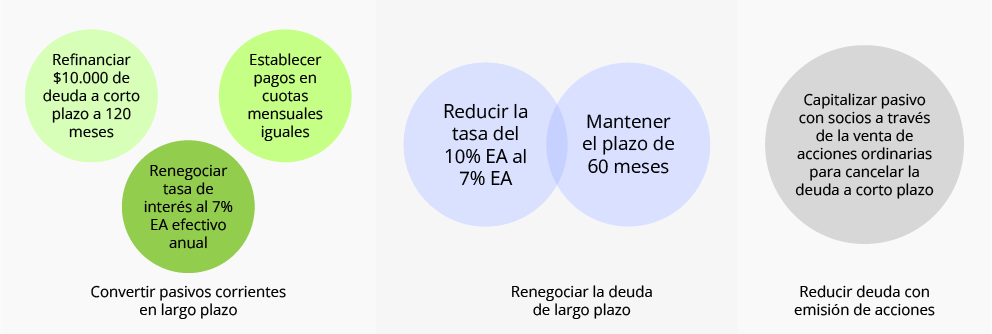

Lo ideal es que los activos corrientes se financien con pasivos corrientes. En caso de no ser posible, es recomendable que los activos corrientes se financien con recursos a largo plazo, y no al contrario. Si se presenta esta última situación, debería evaluarse la posibilidad de reestructurar la deuda a corto plazo en deuda a largo plazo.

|

Relación con otros indicadores:

|

2.2.3.4.3. Endeudamiento financiero

Endeudamiento financiero = Pasivos financieros promedio / Ventas