Actualizado: 23 junio, 2022 (hace 3 años)

Aquí hablaremos sobre...

- ¿Qué es el impuesto a la renta?

- ¿Quiénes están obligados a pagar el impuesto a la renta?

- ¿Cómo declarar el impuesto a la renta?

- ¿Qué se debe tener en cuenta para liquidar renta?

- ¿Dónde presentar las declaraciones?

- ¿Cuándo presentar las declaraciones?

- ¿Qué es la renta activos en el exterior?

- ¿Cuál es la diferencia entre el impuesto a la renta y renta activos en el exterior?

- ¿Quiénes deben presentar la declaración de activos en el exterior?

- ¿Cómo se presenta la declaración de activos en el exterior?

En este artículo te contamos todo lo que debes saber sobre el impuesto a la renta: desde cuáles son sus contribuyentes hasta cómo declararlo y pagarlo. ¡Quédate y descúbrelo!

¿Qué es el impuesto a la renta?

Es el gravamen aplicable a las utilidades fiscales que obtiene un contribuyente, ya sea persona natural o persona jurídica, durante el año anterior al que se realiza la declaración; este año es conocido como período gravable.

Dicho tributo también permite presentar un informe sobre la situación financiera del contribuyente en donde se especifican todos sus ingresos, deudas, gastos y la totalidad de su patrimonio.

En este sentido, el primer paso para saber cuál es el valor del impuesto a la renta que debes liquidar es conocer la diferencia entre renta bruta y renta líquida.

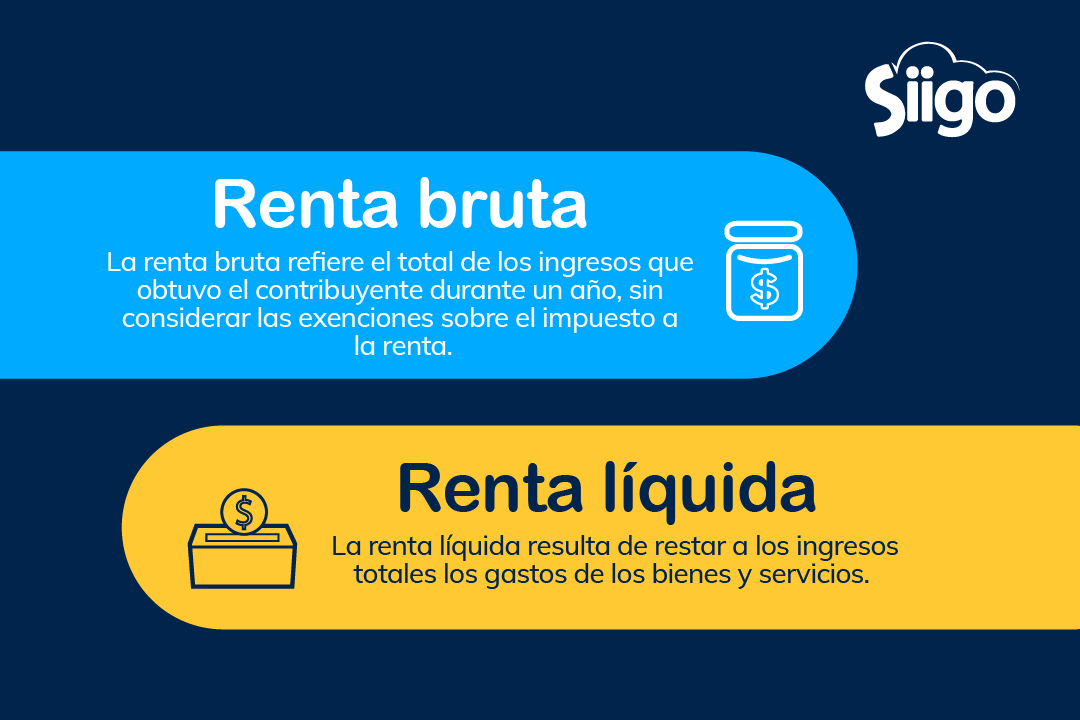

Renta bruta

La renta bruta refiere el total de los ingresos que obtuvo el contribuyente durante un año, sin considerar las exenciones sobre el impuesto a la renta.

Renta líquida

La renta líquida resulta de restar a los ingresos totales los gastos de los bienes y servicios.

¿Quiénes están obligados a pagar el impuesto a la renta?

Todas aquellas personas naturales o jurídicas con un patrimonio sujeto a presentar incrementos y que cumplen con las condiciones determinadas por la Ley de financiamiento están obligadas a declarar y pagar el impuesto a la renta.

Personas naturales

Las personas naturales obligadas a declarar y pagar el impuesto a la renta, según lo dictamina la ley, son quienes cuenten con:

- Patrimonio bruto, al finalizar el año gravable 2021, igual o superior a $163.386.000

- Ingresos totales del respectivo ejercicio gravable sean iguales o superiores a $50.831.000

- Consumos mediante tarjeta de crédito iguales o superiores a $50.831.000

- Valor total de las compras y consumos igual o superior a $50.831.000

- Valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras igual o superior a $50.831.000

Si cumples con alguna de estas condiciones estás en la obligación de declarar renta.

Condiciones para personas naturales

Actualmente, la declaración de renta para personas naturales debe hacerse mediante el sistema cedular que determina la base gravable y la tarifa para declarar tal impuesto. Consiste principalmente en gravar los diferentes tipos de renta, de acuerdo a su origen para generar equidad en la aplicación de este impuesto.

Por lo anterior, el sistema cedular clasifica los ingresos de la siguiente manera:

- Trabajo

- Pensiones

- Capital

- No labores

- Dividendos

- Participaciones

La declaración de cada cédula debe hacerse conforme al artículo 26 del Estatuto Tributario y según la tarifa establecida en las tablas del artículo 241.

Conoce más información sobre tus impuestos con nuestro calendario tributario. Haz clic y descárgalo gratis

Personas jurídicas

Todas las personas jurídicas deben declarar y pagar el impuesto a la renta; no obstante, a partir del artículo 83 de la Ley 2010 de 2019 se establecen algunas excepciones para la presentación del impuesto.

Por ello te presentamos qué contribuyentes, bajo la categoría de persona jurídica, no están obligados al impuesto a la renta:

- La nación

- Las entidades territoriales

- Las corporaciones autónomas regionales y de desarrollo sostenible

- Las áreas metropolitanas

- La sociedad nacional de la Cruz Roja y su sistema federado

- Las superintendencias

- Las unidades administrativas especiales

- Sociedades de mejoras públicas

- Sociedades de padres de familia

- Organismos de acción comunal

- Juntas de defensa civil

- Juntas de copropietarios administradoras de edificios organizados en propiedad horizontal o de copropietarios de conjuntos residenciales

- Asociaciones de exalumnos

- Asociaciones de hogares comunitarios y hogares infantiles del Instituto Colombiano de Bienestar Familiar –ICBF–

- Asociaciones de adultos mayores autorizadas por el ICBF

- Resguardos, cabildos indígenas y la propiedad colectiva de las comunidades negras, conforme a la Ley 70 de 1993

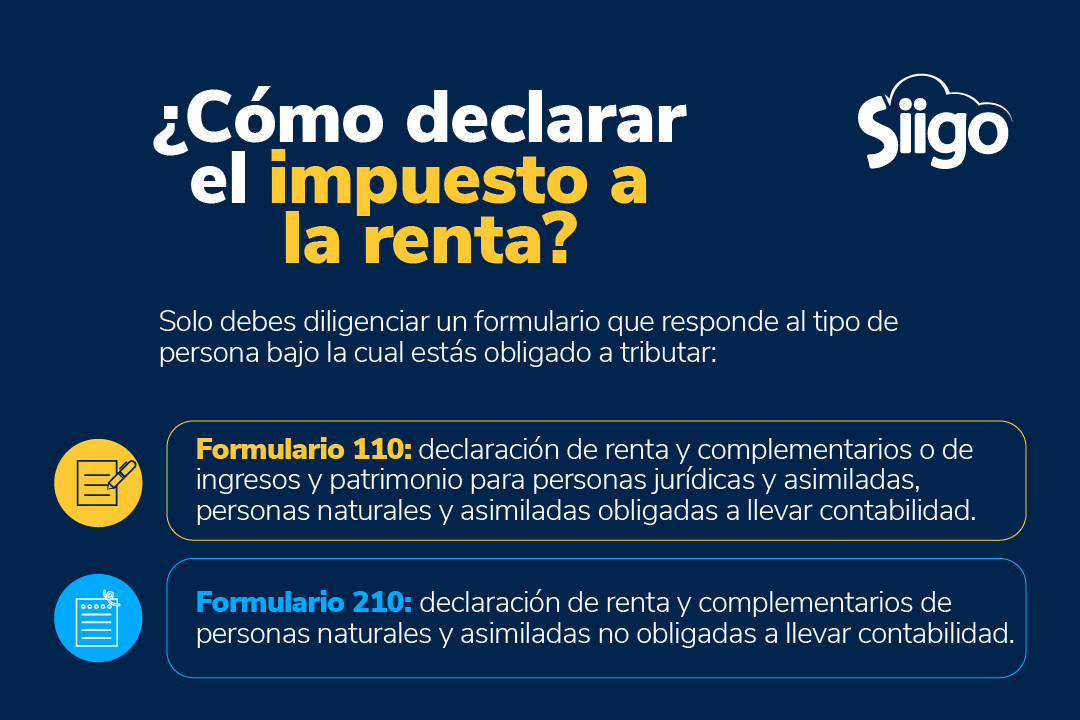

¿Cómo declarar el impuesto a la renta?

Solo debes diligenciar un formulario que responde al tipo de persona bajo la cual estás obligado a tributar:

- Formulario 110:declaración de renta y complementarios o de ingresos y patrimonio para personas jurídicas y asimiladas, personas naturales y asimiladas obligadas a llevar contabilidad.

- Formulario 210:declaración de renta y complementarios de personas naturales y asimiladas no obligadas a llevar contabilidad.

¿Qué se debe tener en cuenta para liquidar renta?

Para liquidar el impuesto a la renta es importante tener en cuenta varios factores importantes:

- El patrimonio del año gravable

- Los ingresos obtenidos

- Los movimientos financieros

- El grupo al cual pertenece el contribuyente

- Los topes o cantidades que lo habilita o exonera de tributar el impuesto a la renta

¿Dónde presentar las declaraciones?

Una vez diligenciado el respectivo formulario, debes acercarte a una ventanilla de los bancos autorizados, a nivel nacional, para procesar y recaudar la renta. Cabe aclarar que existen contribuyentes señalados por la DIAN para presentar de manera virtual sus declaraciones mediante los servicios electrónicos de esta entidad.

¿Cuándo presentar las declaraciones?

Todos los años el Gobierno Nacional establece las fechas y los plazos para presentar la declaración del impuesto a la renta y complementarios, establecidos para los obligados a declarar, es decir, el calendario de las personas naturales es diferente al de las jurídicas o al de los grandes contribuyentes.

Los vencimientos se presentan conforme al último dígito del NIT. A continuación, te presentamos dicho calendario:

Vencimientos personas naturales

|

Últimos dígitos de tu NIT

|

Fecha límite para declarar

|

|

01 y 02

|

09 de agosto del 2022

|

|

03 y 04

|

10 de agosto del 2022

|

|

05 y 06

|

11 de agosto del 2022

|

|

07 y 08

|

12 de agosto del 2022

|

|

09 y 10

|

16 de agosto del 2022

|

|

11 y 12

|

17 de agosto del 2022

|

|

13 y 14

|

18 de agosto del 2022

|

|

15 y 16

|

19 de agosto del 2022

|

|

17 y 18

|

22 de agosto del 2022

|

|

19 y 20

|

23 de agosto del 2022

|

|

21 y 22

|

24 de agosto del 2022

|

|

23 y 24

|

25 de agosto del 2022

|

|

25 y 26

|

26 de agosto del 2022

|

|

27 y 28

|

29 de agosto del 2022

|

|

29 y 30

|

30 de agosto del 2022

|

|

31 y 32

|

31 de agosto del 2022

|

|

33 y 34

|

1 de septiembre del 2022

|

|

35 y 36

|

2 de septiembre del 2022

|

|

37 y 38

|

5 de septiembre del 2022

|

|

39 y 40

|

6 de septiembre del 2022

|

|

41 y 42

|

7 de septiembre del 2022

|

|

43 y 44

|

8 de septiembre del 2022

|

|

45 y 46

|

9 de septiembre del 2022

|

|

47 y 48

|

12 de septiembre del 2022

|

|

49 y 50

|

13 de septiembre del 2022

|

|

51 y 52

|

14 de septiembre del 2022

|

|

53 y 54

|

15 de septiembre del 2022

|

|

55 y 56

|

16 de septiembre del 2022

|

|

57 y 58

|

19 de septiembre del 2022

|

|

59 y 60

|

20 de septiembre del 2022

|

|

61 y 62

|

21 de septiembre del 2022

|

|

63 y 64

|

22 de septiembre del 2022

|

|

65 y 66

|

23 de septiembre del 2022

|

|

67 y 68

|

26 de septiembre del 2022

|

|

69 y 70

|

27 de septiembre del 2022

|

|

71 y 72

|

28 de septiembre del 2022

|

|

73 y 74

|

29 de septiembre del 2022

|

|

75 y 76

|

30 de septiembre del 2022

|

|

77 y 78

|

3 de octubre del 2022

|

|

79 y 80

|

4 de octubre del 2022

|

|

81 y 82

|

5 de octubre del 2022

|

|

83 y 84

|

6 de octubre del 2022

|

|

85 y 86

|

7 de octubre del 2022

|

|

87 y 88

|

10 de octubre del 2022

|

|

89 y 90

|

11 de octubre del 2022

|

|

91 y 92

|

12 de octubre del 2022

|

|

93 y 94

|

13 de octubre del 2022

|

|

95 y 96

|

14 de octubre del 2022

|

|

97 y 98

|

18 de octubre del 2022

|

|

99 y 00

|

19 de octubre del 2022

|

Personas jurídicas

|

Primera cuota

|

|

Últimos dígitos de tu NIT

|

Fecha límite para declarar

|

|

01 al 05

|

7 de abril

|

|

06 al 10

|

8 de abril

|

|

11 al 15

|

11 de abril

|

|

11 al 15

|

11 de abril

|

|

16 al 20

|

12 de abril

|

|

21 al 25

|

13 de abril

|

|

26 al 30

|

18 de abril

|

|

31 al 35

|

19 de abril

|

|

36 al 40

|

20 de abril

|

|

41 al 45

|

21 de abril

|

|

46 al 50

|

22 de abril

|

|

51 al 55

|

25 de abril

|

|

56 al 60

|

26 de abril

|

|

61 al 65

|

27 de abril

|

|

66 al 70

|

28 de abril

|

|

71 al 75

|

29 de abril

|

|

76 al 80

|

2 de mayo

|

|

81 al 85

|

3 de mayo

|

|

86 al 90

|

4 de mayo

|

|

91 al 95

|

5 de mayo

|

|

96 al 00

|

6 de mayo

|

|

Segunda cuota

|

|

Últimos dígitos de tu NIT

|

Fecha límite para declarar

|

|

1

|

8 de julio

|

|

2

|

11 de julio

|

|

3

|

12 de julio

|

|

4

|

13 de julio

|

|

5

|

14 de julio

|

|

6

|

15 de julio

|

|

7

|

18 de julio

|

|

8

|

19 de julio

|

|

9

|

21 de julio

|

|

0

|

22 de julio

|

Grandes contribuyentes

|

Primera cuota

|

|

Últimos dígitos de tu NIT

|

Fecha límite para declarar

|

|

1

|

8 de febrero

|

|

2

|

9 de febrero

|

|

3

|

10 de febrero

|

|

4

|

11 de febrero

|

|

5

|

14 de febrero

|

|

6

|

15 de febrero

|

|

7

|

16 de febrero

|

|

8

|

17 de febrero

|

|

9

|

18 de febrero

|

|

0

|

21 de febrero

|

|

Segunda cuota

|

|

Últimos dígitos de tu NIT

|

Fecha límite para declarar

|

|

1

|

7 de abril

|

|

2

|

8 de abril

|

|

3

|

11 de abril

|

|

4

|

12 de abril

|

|

5

|

13 de abril

|

|

6

|

18 de abril

|

|

7

|

19 de abril

|

|

8

|

20 de abril

|

|

9

|

21 de abril

|

|

0

|

22 de abril

|

|

Tercera cuota

|

|

Últimos dígitos de tu NIT

|

Fecha límite para declarar

|

|

1

|

7 de junio

|

|

2

|

8 de junio

|

|

3

|

9 de junio

|

|

4

|

10 de junio

|

|

5

|

13 de junio

|

|

6

|

14 de junio

|

|

7

|

15 de junio

|

|

8

|

16 de junio

|

|

9

|

17 de junio

|

|

0

|

21 de junio

|

Declara y paga tus impuestos en un 2×3 con Siigo Contador. Ingresa aquí y recibe una asesoría gratis

¿Qué es la renta activos en el exterior?

Es una declaración realizada por los contribuyentes que poseen activos en el exterior y se rige bajo el artículo 42 de la Ley 1739 de 2014. Dicha información se presenta anualmente con el fin de dar a conocer al Estado, las propiedades y activos que tiene la persona fuera del territorio nacional.

¿Cuál es la diferencia entre el impuesto a la renta y renta activos en el exterior?

La diferencia principal es que la renta es un impuesto con una tarifa aplicable a su base gravable definida, mientras que activos en el exterior es una declaración que se presenta para conocer los activos con los que cuenta una persona en otro país y por lo tanto no tiene una tarifa

¿Quiénes deben presentar la declaración de activos en el exterior?

Todos los contribuyentes que se encuentren en Colombia, ya sean empresas, sociedades, personas naturales o entidades Nacionales que declaren renta y sean propietarios de activos de cualquier tipo en el exterior.

¿Cómo se presenta la declaración de activos en el exterior?

La declaración de activos en el exterior se presenta anualmente mediante el formulario 160 definido por la resolución correspondiente de la DIAN. En la declaración debe incluirse lo siguiente:

-

El formulario 160 completamente diligenciado

-

La información sobre la identificación del contribuyente

-

Los datos relacionados con los activos poseídos al 1 de enero de cada año que tengan un valor patrimonial, como:

-

Discriminación

-

Jurisdicción donde estén localizados

-

Tipo de todos los activos y su naturaleza

-

Valor patrimonial

-

La firma de quien realice la respectiva declaración

Es importante aclarar que los activos que no cumplan con el límite señalado de 3.580 uvt deben declararse de manera agregada por su valor patrimonial.

“el impuesto a la renta es un tributo que se paga anualmente y da cuenta de los ingresos brutos y del patrimonio del contribuyente”

En conclusión, el impuesto a la renta es un tributo que se paga anualmente y da cuenta de los ingresos brutos y del patrimonio del contribuyente. Éste debe declararse y pagarse por personas naturales, jurídicas y grandes contribuyentes durante el año gravable. Asimismo, las personas que cuenten con activos en el exterior están en la obligación de presentar, dentro de esta declaración, dicha información.

Recuerda que en la claridad de los procesos y de la información se encuentra el éxito de la declaración y pago de las obligaciones tributarias.

Lleva la contabilidad de todos tus clientes desde un mismo lugar con Siigo Contador. Adquiérelo, refiere y disfruta de los beneficios que Siigo tiene para ti. Conoce más aquí

Autor:

Laura Fernanda Amaya Jiménez, integrante del Consejo de redacción de Siigo