¿Por qué es clave la modernización de la profesión contable?

Definiciones clave en la modernización de la profesión contable

¿Qué implica para los contadores el proyecto de modernización de la profesión contable?

En resumen

Conclusión

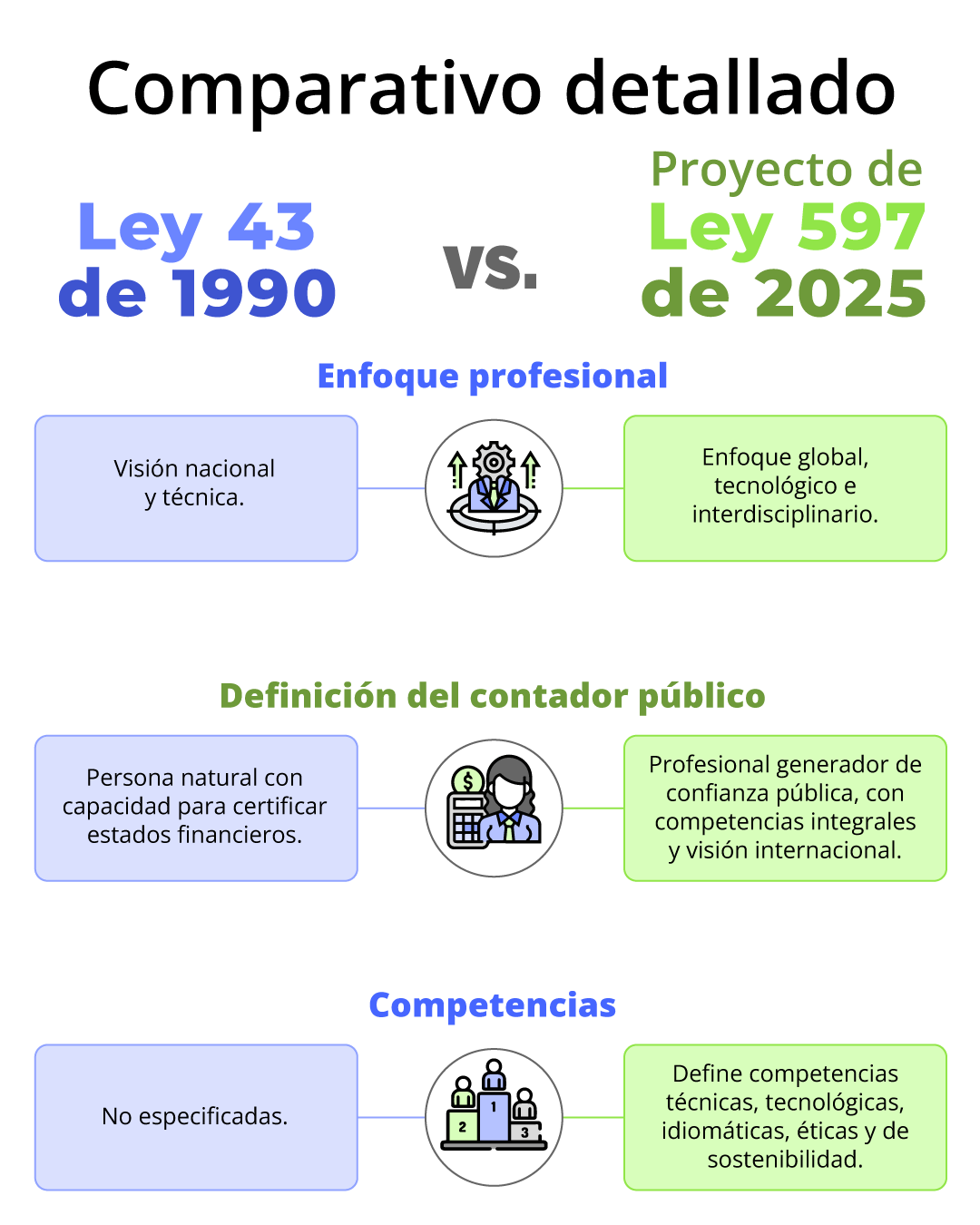

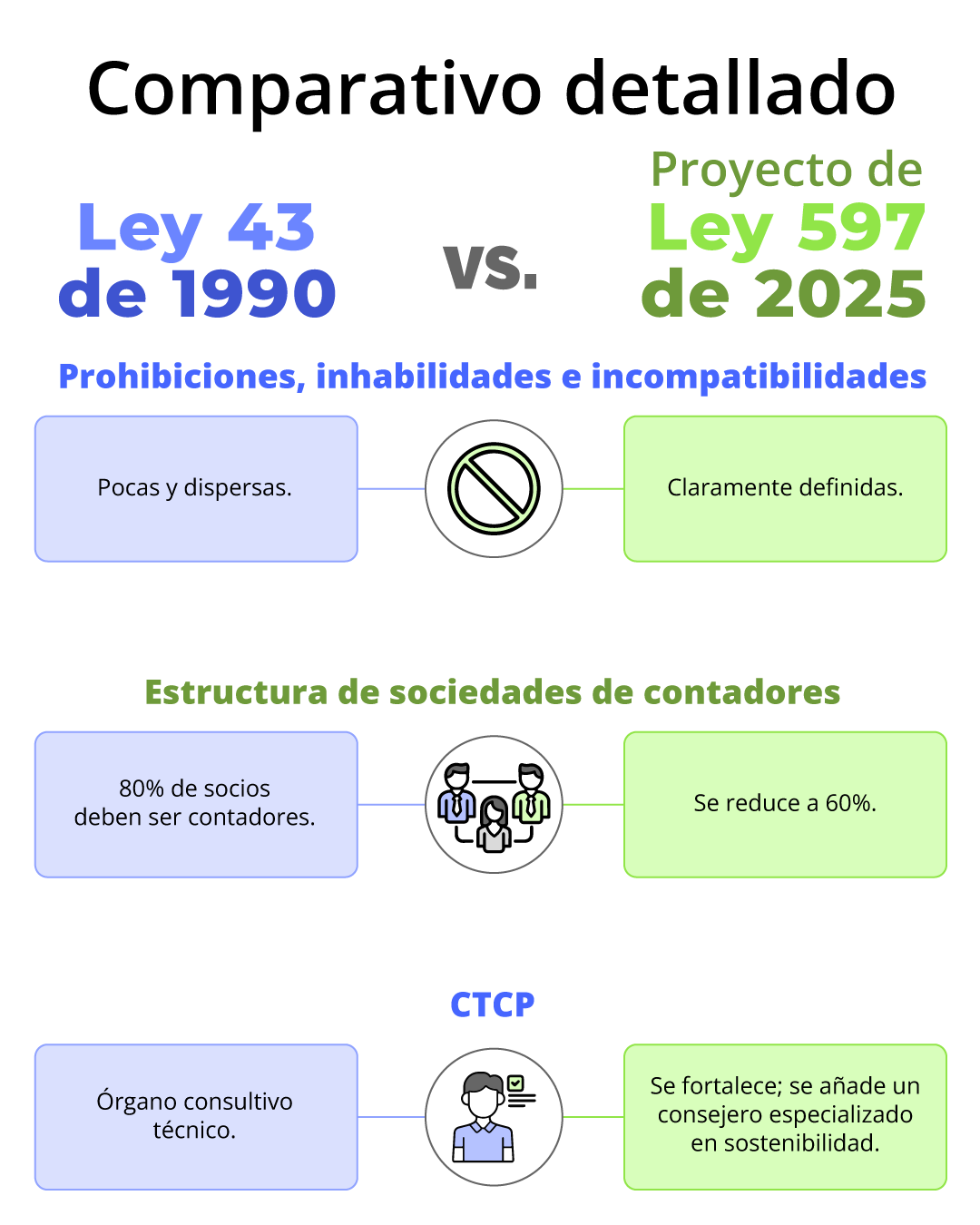

El pasado 9 de abril de 2025 fue radicado ante la Cámara de Representantes el proyecto de ley número 597, una ambiciosa iniciativa legislativa que tiene como propósito la modernización de la profesión contable en Colombia, luego de más de treinta años sin una actualización normativa integral.

La propuesta fue presentada por un grupo de representantes de la Cámara, como María Eugenia Lopera Monsalve, Álvaro Leonel Rueda Caballero y Dolcey Oscar Torres Romero, con el respaldo técnico del Consejo Técnico de la Contaduría Pública (CTCP) y en articulación con representantes de universidades, agremiaciones contables y expertos del sector.

Este proyecto surge como respuesta a la necesidad urgente de adaptar la Ley 43 de 1990 a los desafíos contemporáneos impuestos por la globalización, la transformación digital, los estándares internacionales y la creciente demanda de transparencia y ética en el ejercicio profesional.

¿Por qué es clave la modernización de la profesión contable?

1. Actualización de la normativa

La Ley 43 de 1990 ha quedado obsoleta frente a los cambios en la economía, la tecnología y la globalización. El proyecto de ley 597 busca actualizarla para que los contadores públicos puedan desempeñar su labor con mayor eficacia y pertinencia en el contexto actual.

2. Definición clara de la profesión

Se propone una definición más precisa de la contaduría pública y del rol del contador, destacando su función como garante de la fe pública y su responsabilidad social.

3. Se definen 16 criterios profesionales de tipo conceptual

Estos criterios sirven como guía para la formación académica, el desarrollo profesional y la evaluación del desempeño ético y técnico del contador. Su inclusión responde a la necesidad de un lenguaje común que fortalezca la calidad, coherencia y pertinencia de la práctica contable en Colombia.

4. Fortalecimiento de la formación profesional

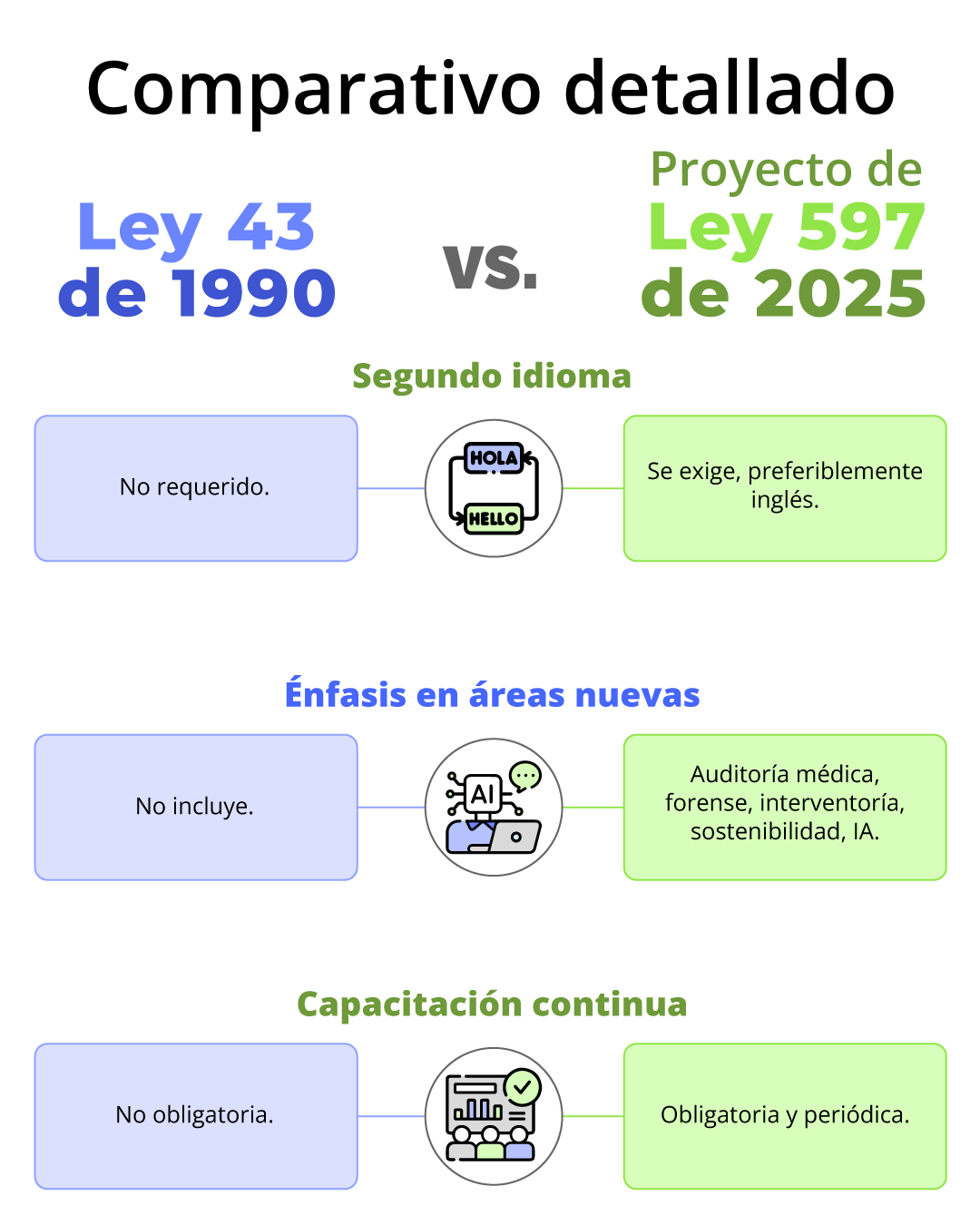

El proyecto enfatiza la necesidad de una educación contable que promueva el pensamiento crítico, la resolución de problemas y la integración de tecnologías emergentes como la inteligencia artificial y el blockchain.

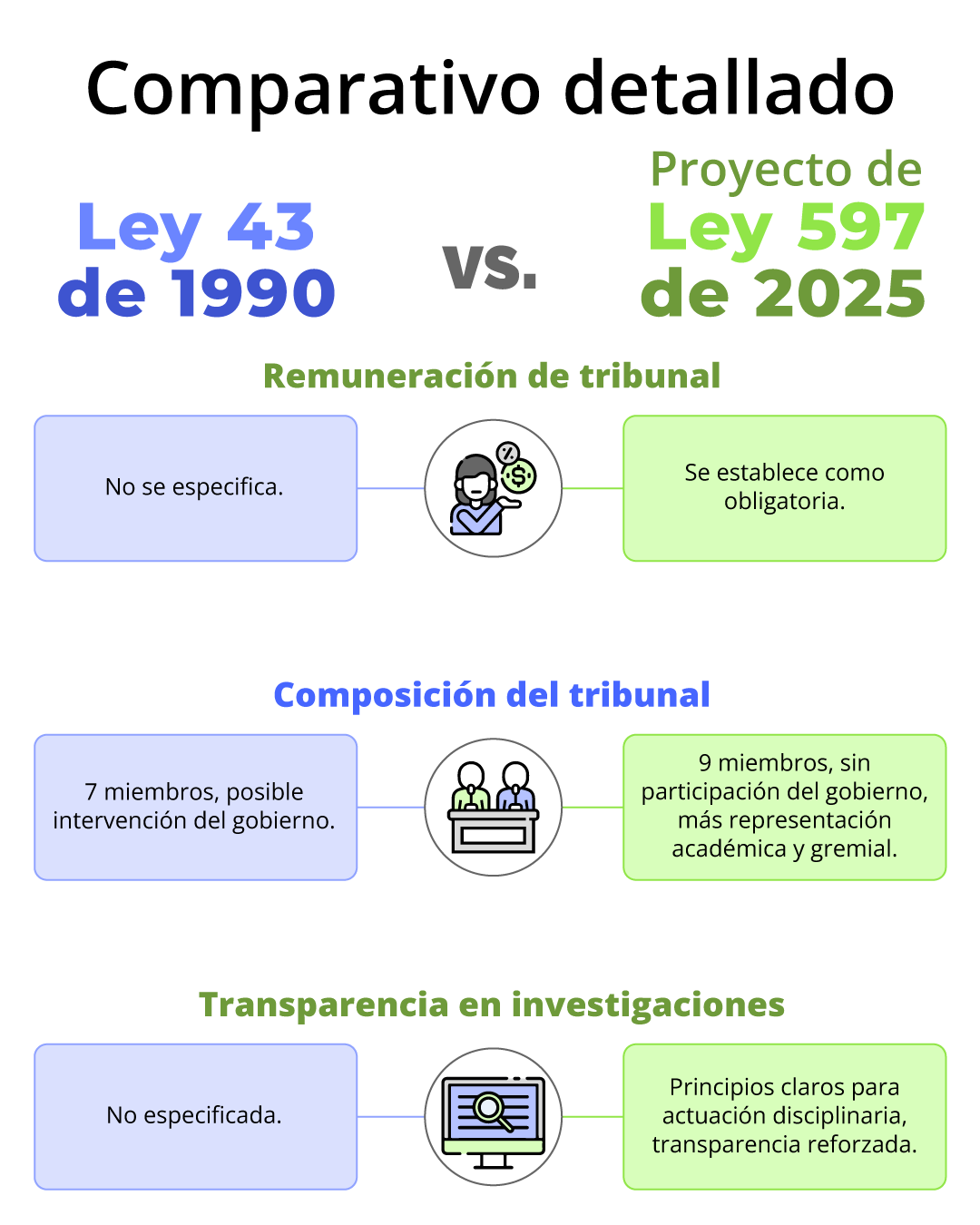

5. Reestructuración de la gobernanza profesional

Se plantea la creación de una colegiatura profesional que agrupe a todos los contadores públicos, con el fin de fortalecer la independencia y la autorregulación de la profesión.

6. Actualización profesional acorde al siglo XXI

La profesión contable ha cambiado radicalmente en los últimos 30 años. El proyecto busca alinear la normativa con los avances en tecnología, globalización, Normas Internacionales y nuevos modelos de negocio.

7. Fortalecimiento del papel del contador público

Se redefine el rol del contador como garante de la confianza pública, con un enfoque más fuerte en la ética, la responsabilidad social y la transparencia. Esto eleva el perfil del profesional contable en la sociedad y en las empresas.

8. Formación continua y competencias nuevas

El proyecto exige que los contadores no solo tengan formación técnica, sino también habilidades en análisis, gestión del riesgo, tecnologías como inteligencia artificial, y sostenibilidad. Esto obliga a las universidades a adaptar sus programas para preparar mejor a los egresados.

9. Creación de una colegiatura nacional

Se propone que se cree un organismo unificado que regule la profesión, lo cual busca mejorar la autorregulación, supervisión profesional y actualización permanente de sus miembros.

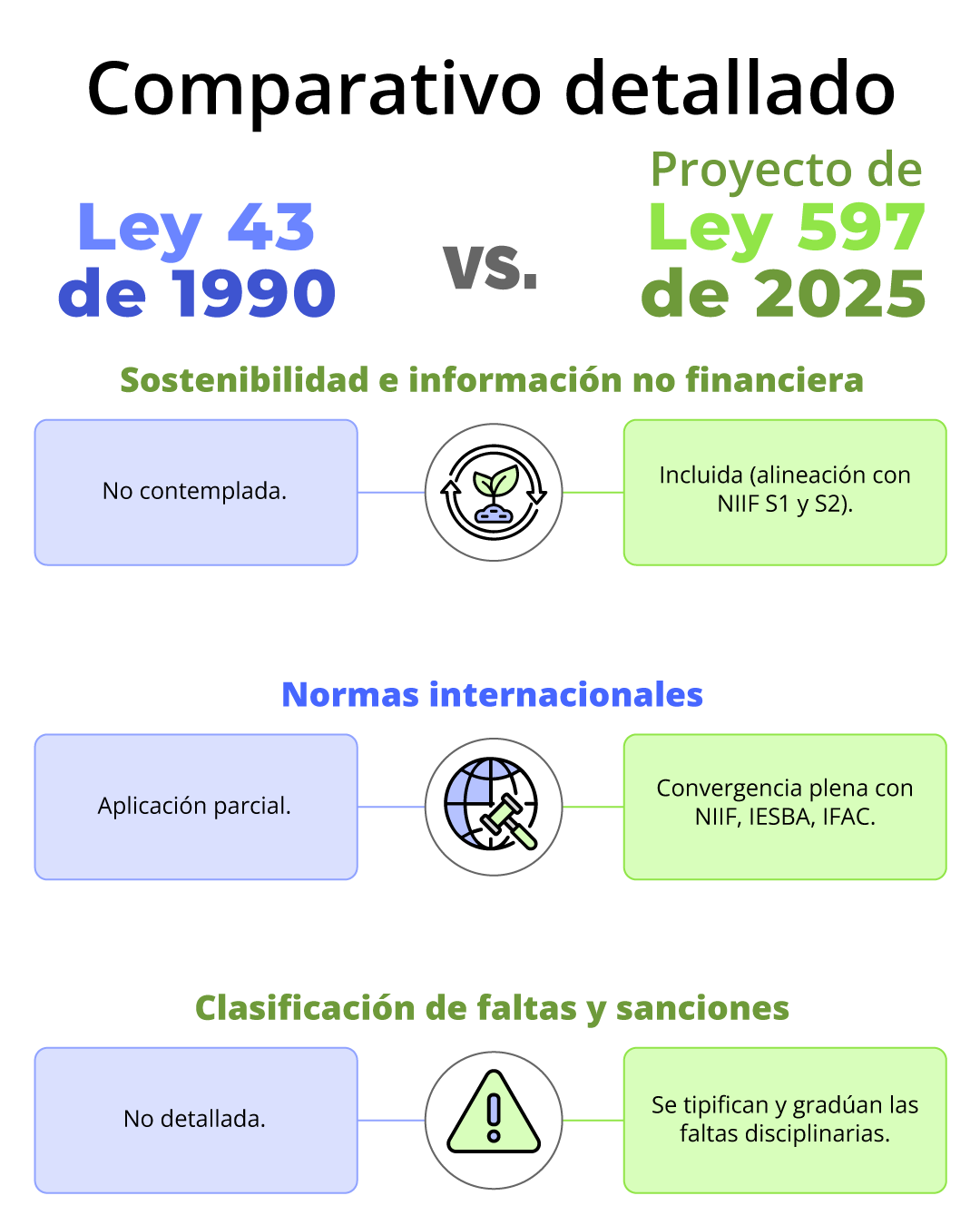

10. Adaptación a Estándares Internacionales –IFAC–

La propuesta integra los principios de la IFAC (International Federation of Accountants), permitiendo una mayor movilidad internacional de los profesionales contables colombianos.

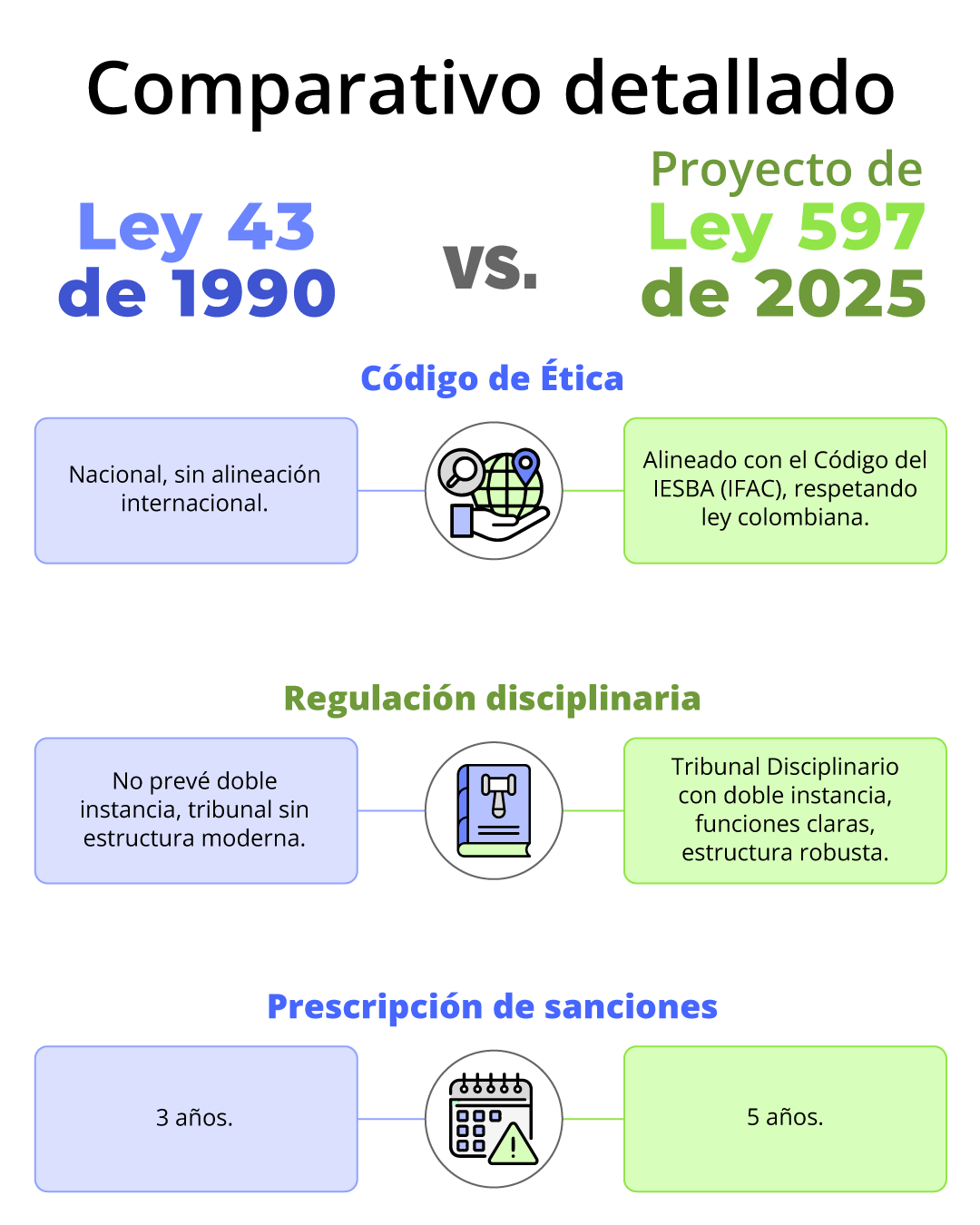

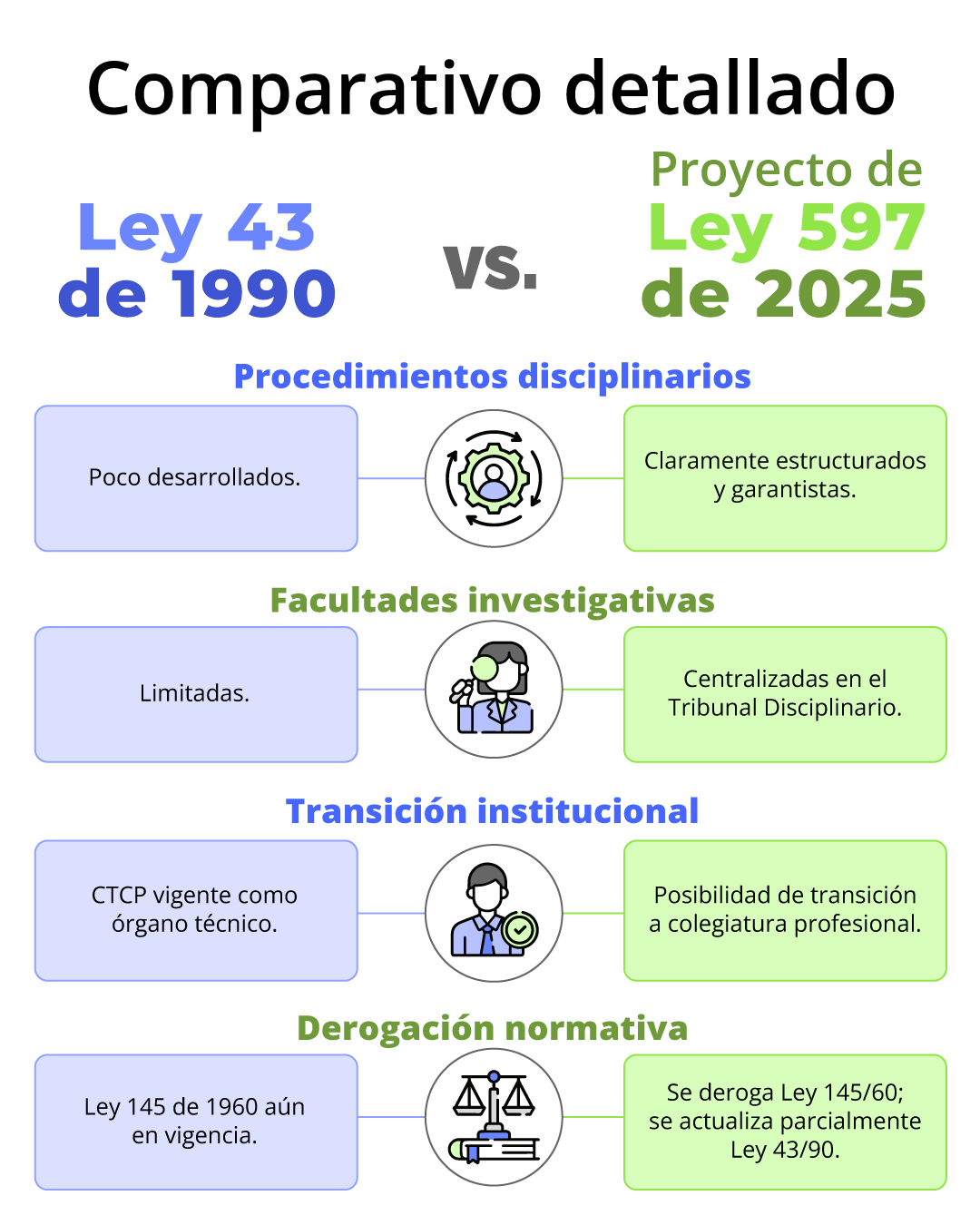

11. Reforma al proceso de inscripción y sanción

Se establecen reglas más claras para el ejercicio profesional y los procedimientos disciplinarios, lo cual brinda mayor seguridad jurídica y confianza pública en los contadores.

Revisa cómo están tus conocimientos frente a los conceptos que regulan la profesión contable

Definiciones clave en la modernización de la profesión contable

La importancia de las definiciones incluidas en el proyecto de ley 597 de 2025 radica en que establecen las bases conceptuales y jurídicas sobre las cuales se estructura toda la reforma de la profesión contable. Estas definiciones no son simplemente formales, sino que tienen implicaciones prácticas, éticas y legales que afectan el ejercicio, la formación, la regulación y la responsabilidad de los contadores públicos en Colombia.

Aquí explicamos por qué son clave y qué función cumplen:

Las definiciones precisas permiten que todos —contadores, empresas, entidades regulatorias, tribunales y usuarios de la información contable— tengan un marco común de referencia, evitando ambigüedades o interpretaciones erróneas.

Ejemplo: definir qué es “ejercicio profesional” o qué se entiende por “competencia técnica” delimita lo que un contador puede o no puede hacer, y en qué condiciones.

2. Alineación con Estándares Internacionales

Muchas de las definiciones nuevas o actualizadas se basan en estándares como las NIIF, ISAE, IESBA e IFAC, lo que posiciona a la profesión contable colombiana al nivel de exigencia global.

Ejemplo: definiciones como “información no financiera” o “sostenibilidad” reflejan el compromiso con reportes integrados y temas ESG.

3. Inclusión de nuevas áreas del conocimiento

El proyecto reconoce la evolución de la profesión hacia campos como la analítica de datos, la inteligencia artificial, la gestión del riesgo y la sostenibilidad, incorporando estas áreas en las definiciones.

Ejemplo: el solo hecho de definir “transformación digital contable” le da validez jurídica a actividades tecnológicas del contador.

4. Modernización del lenguaje técnico

La Ley 43 de 1990 usa términos que, aunque útiles en su momento, hoy pueden considerarse desactualizados. El nuevo proyecto reemplaza o redefine esos términos para adaptarlos al lenguaje profesional y tecnológico actual.

Ejemplo: ya no basta con hablar de “principios contables”, ahora se mencionan “Estándares de Aseguramiento”, “materialidad”, “gobernanza”, etc.

5. Marco ético y disciplinario más robusto

Muchas definiciones sirven como base para aplicar sanciones o responsabilidades. Definir conceptos como “independencia”, “confidencialidad” u “objeción de conciencia profesional” fortalece la estructura ética del contador.

Ejemplo: si un contador viola la independencia, la definición precisa ayuda a evaluar objetivamente su conducta.

6. Reconocimiento de nuevas formas de organización

El proyecto redefine conceptos como “firma de contadores” o “sociedad de servicios contables”, permitiendo una estructura más flexible y acorde con las dinámicas empresariales modernas (por ejemplo, interdisciplinariedad).

Como conclusión, podemos decir que las definiciones del proyecto de ley 597 de 2025 son la columna vertebral del nuevo marco regulatorio. Le dan coherencia, actualización y dirección al ejercicio profesional, y preparan a la contaduría pública para los desafíos actuales y futuros (digitalización, transparencia, sostenibilidad, ética global).

Definiciones relevantes y su importancia

Término definido

Interpretación práctica / importancia

Contador público

Abarca competencias, ética, fe pública y tecnología. Reconoce su rol más allá de lo técnico-contable.

Ejercicio profesional

Incluye nuevas actividades: consultoría, sostenibilidad, auditoría de datos, lo que amplía el campo de acción.

Firma de servicios contables

Redefinida para incluir estructuras interdisciplinarias. Facilita alianzas con otros profesionales.

Transformación digital contable

Reconoce la automatización, inteligencia artificial y análisis de datos como parte del ejercicio profesional.

Gobernanza de la profesión

Aclara el rol de las instituciones (CTCP, Junta Central, Tribunal). Refuerza la estructura ética y disciplinaria.

Competencias profesionales

Introduce el enfoque por competencias como estándar de calidad, útil para formación y control del ejercicio.

Información no financiera

Define la contabilidad desde un enfoque integral (social, ambiental, ESG), más allá del aspecto financiero.

Materialidad

Refuerza principios para juicios profesionales en informes financieros y no financieros.

¿Qué implica para los contadores el proyecto de modernización de la profesión contable?

1. Adaptación a nuevas tecnologías

La modernización promueve el uso de herramientas digitales y tecnologías emergentes, lo que requiere que los futuros contadores estén preparados para integrarlas en su práctica profesional.

2. Mayor competitividad laboral

Una normativa actualizada y alineada con Estándares Internacionales puede abrir nuevas oportunidades laborales y mejorar la empleabilidad de los egresados.

3. Participación en la transformación de la profesión

Los estudiantes y recién egresados tienen la oportunidad de involucrarse en el proceso de reforma, aportando sus perspectivas y contribuyendo al fortalecimiento de la profesión.

4. Más oportunidades laborales

Estar alineados con Estándares Internacionales facilita el acceso a trabajos en firmas multinacionales o en el extranjero.

5. Mayor preparación profesional

Las exigencias académicas serán más altas, pero también más enfocadas en lo que hoy pide el mercado.

6. Mayor prestigio

El nuevo enfoque busca posicionar al contador como un profesional clave en la toma de decisiones estratégicas, no solo como registrador de cifras.

En resumen

Dimensión

Situación actual (Ley 43 de 1990)

Propuesta de cambio (proyecto de ley 597 de 2025)

Enfoque de gobernanza

Centralizado, burocrático, con intervención estatal.

Autónomo, participativo, técnico y moderno.

Transparencia y ética

Limitada estructuración del control ético.

Estructura robusta para vigilancia ética y profesional.

Participación gremial

Mínima.

Activa y vinculante.

Modernización

Obsoleta frente a retos actuales (tecnología, globalización, IA, etc.).

En línea con tendencias internacionales de regulación profesional.

Conclusión

La modernización de la Ley 43 de 1990 mediante el proyecto de ley 597 de 2025 representa un hito fundamental para el fortalecimiento de la profesión contable en Colombia. Esta propuesta no solo responde a las exigencias del entorno globalizado, tecnológico y ético actual, sino que también redefine el rol del contador público como garante de la confianza pública y protagonista en los procesos de transformación empresarial y social. Al integrar Estándares Internacionales, nuevas competencias y mecanismos de autorregulación, el proyecto ofrece una visión renovada y estratégica del ejercicio contable.

Con esta reforma, los contadores colombianos estarán mejor preparados para afrontar los retos de un mercado dinámico y exigente, contribuyendo de manera más efectiva a la transparencia, la sostenibilidad y la innovación en las organizaciones. La actualización normativa no es simplemente un cambio legislativo: es una invitación a construir una profesión más sólida, ética y relevante para el futuro del país.

* Información tomada de comunidadcontable.org y colaboración del abogado Jesús María Peña Bermúdez.