Noticias contables más importantes de 2021

2021 ha traído consigo noticias contables que han impactado el ejercicio de la profesión: afectaciones por el COVID-19, actualizaciones a los Estándares Internacionales, reglamentación a la profesión contable, entre otras.

En este editorial presentamos un resumen de las noticias más importantes.

2021 ha traído consigo noticias contables que han impactado el ejercicio de la profesión: afectaciones por el COVID-19, actualizaciones a los Estándares Internacionales, reglamentación a la profesión contable, entre otras.

En este editorial presentamos un resumen de las noticias más importantes.

A continuación, presentamos el resumen de las noticias contables más importantes del 2021:

En enero el CTCP actualizó la Orientación Técnica n.° 18

En el primer mes del 2021, el Consejo Técnico de la Contaduría Pública –CTCP–, publicó una actualización a la Orientación Técnica n.° 18. En este documento se pretenden recoger aspectos clave del nuevo contexto dada la llegada del COVID-19 al país y las implicaciones que desde ese entonces han afectado no solo a las empresas, sino también al mismo contador público en su desempeño profesional.

A pesar de que esta resolución en sí no crea nuevos requerimientos, resulta útil para los preparadores de estados financieros, revisores fiscales, responsables de control interno en las entidades y en general para todas las personas interesadas en los informes financieros.

Así pues, en la actualización de la orientación se resalta:

- Cuáles fueron las implicaciones en la información financiera derivadas de la declaratoria de pandemia ocasionada por el COVID-19.

- Las consideraciones que aplican para los informes de revisores fiscales o contadores públicos independientes que aplican las Normas de Aseguramiento de la Información.

- La identificación y valoración de riesgos de error material que se derivan del COVID-19 y su respuesta a través de procedimientos de auditoría.

- Cuáles son las implicaciones en los acuerdos de reorganización empresarial y sobre el desempeño profesional del contador público.

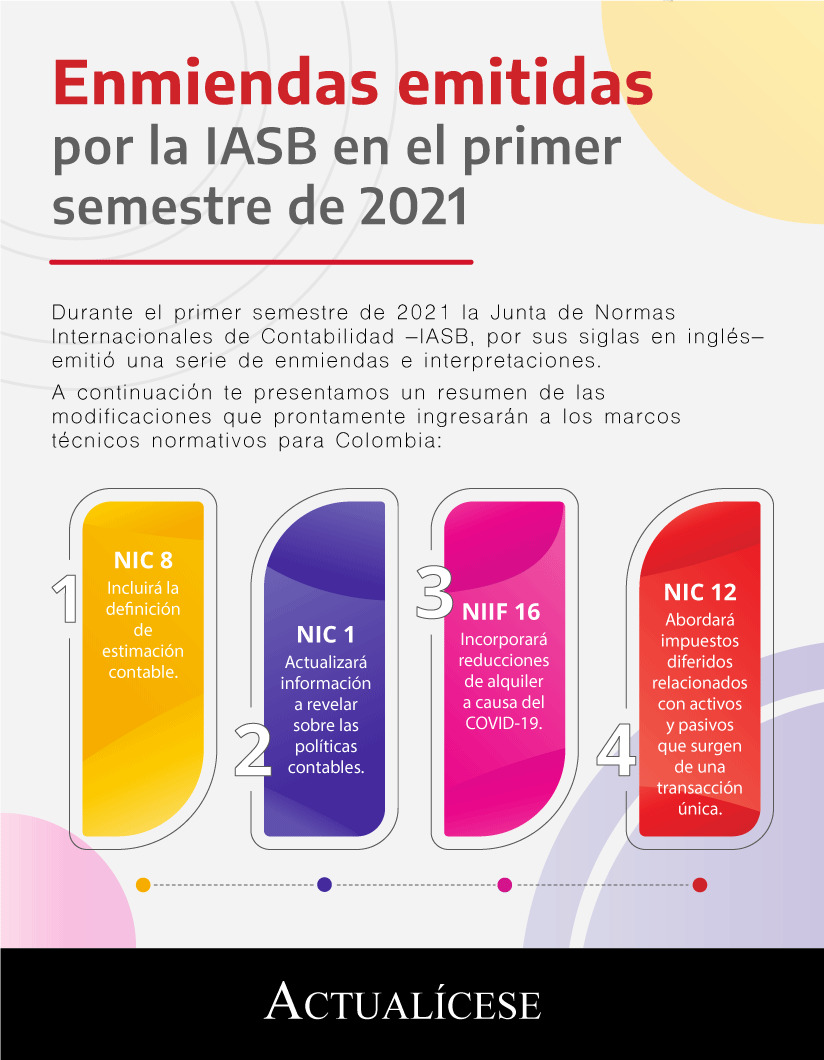

En febrero IASB emitió enmiendas a la NIC 1 y NIC 8

En febrero de 2021, IASB modificó la NIC 1 – Presentación de estados financieros relacionados con la información a revelar sobre políticas contables. Entre los principales cambios se encuentran la modificación a la palabra “significativas” por “materiales o con importancia relativa” y la inclusión de consideraciones sobre políticas contables materiales.

Por otro lado, la modificación realizada a la NIC 8 por IASB permite diferenciar las políticas contables de las estimaciones contables. Uno de los puntos importantes de esta precisión realizada por IASB se da en materia de que los cambios en las estimaciones contables se realizan de forma prospectiva solo a transacciones y otros eventos futuros, mientras que la norma indica que los ajustes relacionados con los cambios en las políticas contables deberán aplicarse retrospectivamente a transacciones y otros eventos pasados.

La siguiente infografía ilustra las modificaciones realizadas por IASB en el primer semestre de 2021:

En marzo publicamos reflexiones en torno al día del contador público colombiano

El día del contador público destaca el trabajo de este profesional, ocasión que además permite crear reflexiones relacionadas con el perfil del profesional contable, especialmente en el marco de la postpandemia.

En este sentido, Actualicese presentó un especial sobre los puntos de vista de contadores públicos sobre los órganos que rigen la profesión y la modernización de la Ley 43 de 1990.

El CTCP presentó en marzo nueva versión compilada de los anexos del Decreto 2420 de 2015

El DUR 2420 de 2015 se ha ido modificando a través de diversos decretos que agregan o modifican algunos Estándares Internacionales. En el caso del año 2020, el Decreto 1432 modificó el anexo técnico 1 del DUR 2420 de 2015.

Dados estos cambios y los de años anteriores, el CTCP presentó en este mes una compilación para una consulta libre y sencilla de cada uno de los anexos actualizados donde se incluyen todas las modificaciones hasta la fecha.

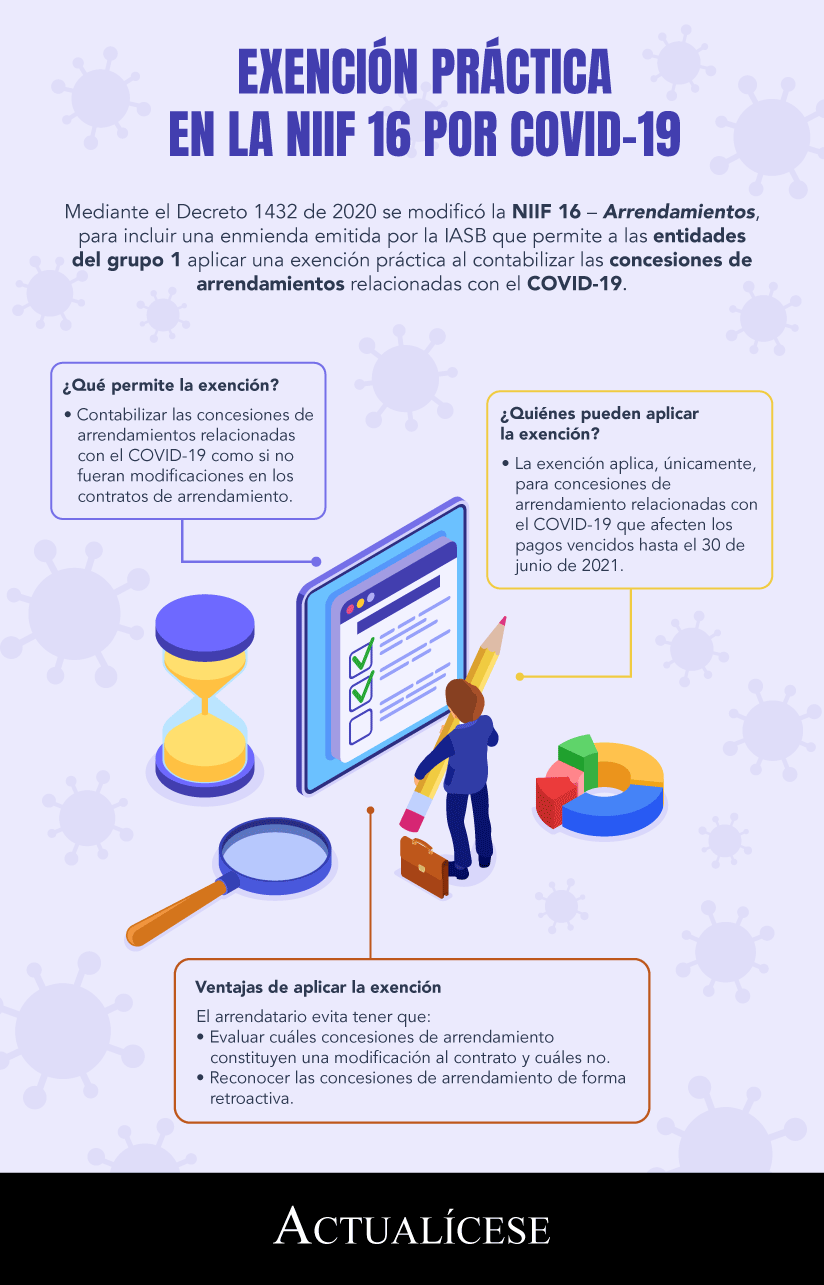

En abril IASB realizó una ampliación al período de aplicación de la NIIF 16

IASB amplió el período de aplicación de la enmienda emitida en mayo de 2020 a la NIIF 16 – Arrendamientos por un año, en la cual se aprobó una exención relacionada con la contabilización de las reducciones en los contratos de arrendamientos dada la pandemia del COVID-19.

Dicha exención fue una medida transitoria que en Colombia que se implementó a través del Decreto 1432 de 2020, dadas las condiciones que trajo la emergencia sanitaria al país. Su duración de aplicación era de un año, es decir, hasta el 2021. Sin embargo, el IASB ha aprobado extender la vigencia de las modificaciones a la NIIF 16 hasta junio de 2022.

Toda la información referente a esta exención en nuestro artículo Exención en la NIIF 16 – Arrendamientos por el COVID-19.

En agosto se expidió el Decreto 938, el cual modificó el marco técnico de las Normas de Información Financiera para el grupo 1

El Decreto 938 del 19 de agosto 2021, expedido por el Ministerio de Comercio, Industria y Turismo, modifica el marco técnico de las Normas de Información Financiera para el grupo 1 del DUR 2420 de 2015.

A continuación, resumimos las modificaciones realizadas:

Cabe resaltar que la entrada en vigor de este decreto será desde el 1 de enero de 2023, fecha a partir de la cual será aplicable a los estados financieros de propósito general del grupo 1.

A continuación, el Dr. Juan Fernando Mejía, consultor de Estándares Internacionales, detalla estos puntos:

En agosto la JCC modificó los requisitos para la obtención de la tarjeta profesional del contador público

Mediante la Resolución 1794 del 3 de agosto de 2021, la Junta Central de Contadores –JCC– modificó el artículo 29 de la Resolución 973 de 2015, referente a los requisitos de experiencia técnico-contable para obtener la tarjeta profesional del contador público por primera vez.

En materia de experiencia técnico-contable que debe acreditar el profesional para obtener la tarjeta de contador público, serán válidas las experiencias de prácticas empresariales y contables, y la investigación contable del solicitante, las cuales no estaban admitidas en la Resolución 973 de 2015.

En octubre se promulgó el Decreto 1311 de 2021, por el cual se establece una alternativa para la contabilización del impuesto diferido

Después de haber nacido como un proyecto de decreto con 3 artículos, se materializó el 20 de octubre el Decreto 1311, el cual brinda una alternativa para que el valor del impuesto diferido derivado del cambio de la tarifa del impuesto de renta, generado por la entrada en vigor de la Ley de Inversión Social 2155 de 2021, pueda reconocerse dentro del patrimonio de la entidad en los resultados acumulados de ejercicios anteriores.

Al respecto, el Dr. Diego Guevara explica la afectación de este tratamiento alternativo para el impuesto diferido:

Conoce la guía sobre aplicación del Estándar para Pymes y análisis de la incidencia fiscal de las partidas que componen los estados financieros en nuestro Libro Blanco Cierre contable y conciliación fiscal.

¡Descárgalo ahora!

En noviembre IFAC presentó e-International Standards: nueva plataforma para acceso online a Estándares Internacionales

IFAC presentó una plataforma que brinda acceso digital a los Estándares Internacionales de la profesión contable, con la cual se dará acceso directo a los estándares creados:

- Consejo de Normas Internacionales de Auditoría y Aseguramiento –IAASB, por sus siglas en inglés–.

- Consejo de Normas Internacionales de Ética para Contadores –IESBA, por sus siglas en inglés–.

- Consejo de Normas Internacionales de Contabilidad del Sector Público –IPSASB, por sus siglas en inglés–.

De igual forma, los profesionales contables de todos los países podrán acceder a material de apoyo, referencia y orientación para contextualizar el lenguaje y brindar una mayor transparencia.

En noviembre se entregó propuesta final de proyecto de ley para la reglamentación de la profesión contable

El 3 de noviembre de 2021, los principales representantes del Comité Nacional para la Reglamentación de la Profesión Contable entregaron al Consejo Técnico de la Contaduría Pública –CTCP– el documento final con la propuesta para el proyecto normativo que reforma la Ley 43 de 1990.

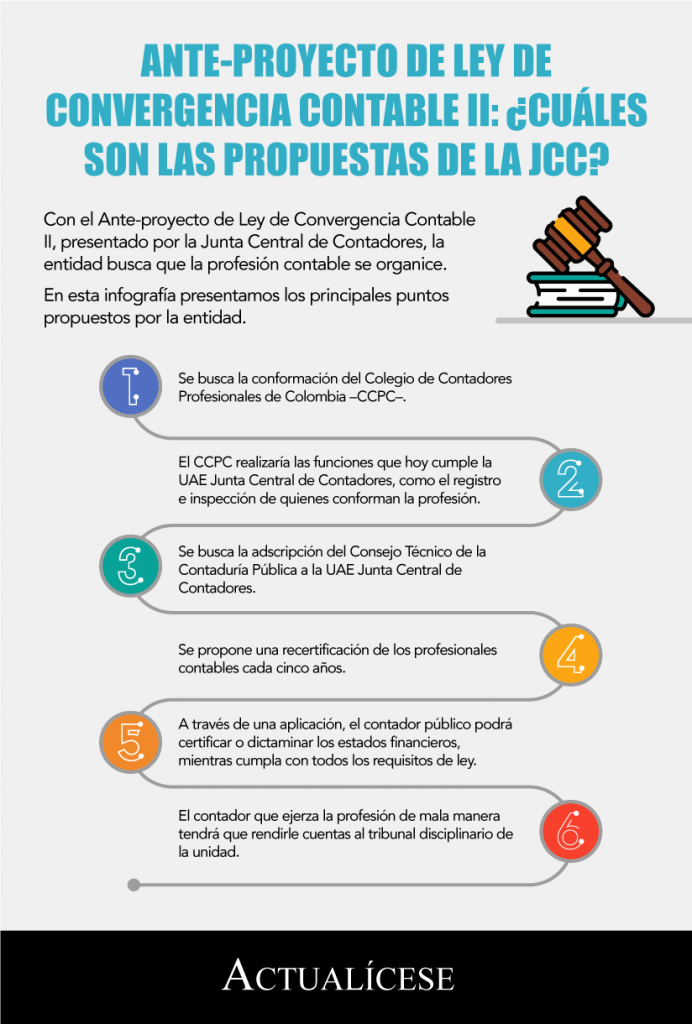

En noviembre la JCC presentó el Anteproyecto de Ley de Convergencia Contable II

En este mes, la JCC presentó un proyecto, que entre otras aspectos, buscaría la conformación del Colegio de Contadores Profesionales de Colombia –CCPC–.

El proyecto se denomina Anteproyecto de Ley de Convergencia Contable II, del cual resaltamos los siguientes puntos:

Esta situación ha generado diferentes puntos de vista en la comunidad contable. En el siguiente video presentamos el análisis realizado por la Dr. Luz Mila Vargas, abogada experta en derecho sancionatorio contable:

En noviembre se eligieron los representantes ante el Tribunal Disciplinario de la Junta Central de Contadores

Cada cuatro años la JCC realiza el proceso de votación para la elección de dos representantes de la comunidad contable, quienes formarán parte del tribunal disciplinario de la entidad.

Es así como el 29 de noviembre de 2021 se realizaron, de forma virtual, las votaciones de la JCC para elegir el representante de los contadores públicos y el representante de las instituciones de educación superior y sus suplentes ante el Tribunal Disciplinario del período 2022-2025. En esta jornada se registró un total de 9.780 votos.

Como representante de los contadores públicos fue elegida Flor Stella Quiroga, mientras que Diego Alejandro Peralta será el vocero de las instituciones de educación superior. Como suplentes fueron elegidos Liliam Betancur por parte del representante de los contadores públicos y Diego Armando Matituy Torres como representante de las instituciones de educación superior.

En noviembre Supersociedades solicitó estados financieros del año 2021

El pasado 17 de noviembre de 2021, la Superintendencia de Sociedades expidió su Circular 100-000016, a través de la cual se fijaron las condiciones y plazos en que las sociedades vigiladas, controladas e inspeccionadas de los grupos 1, 2 y 3 de la convergencia a Estándares Internacionales, ya sea que se encuentren en condiciones normales de operación o en procesos de liquidación voluntaria, tendrán que hacer entrega de estados financieros básicos del año 2021 y de su informe de prácticas empresariales.

Las sociedades comerciales que a diciembre 31 de 2021 tengan la condición de vigiladas y/o controladas ante la Supersociedades, y que pertenezcan a los grupos 1, 2 o 3 de convergencia a Estándares Internacionales, estarán obligadas a entregar los reportes mencionados en dicha circular.

En diciembre se modifica el marco normativo para las empresas del grupo 3

En el último mes del 2021, el Ministerio de Comercio, Industria y Turismo expidió el Decreto 1670 de 2021, por medio del cual se modifica el DUR 2420 de 2015. Este decreto contiene el marco técnico normativo de información financiera en relación con la simplificación contable.

La expedición de este decreto responde a los oficios enviados por el CTCP de mejoras al DUR 2420 de 2015 en lo concerniente al proyecto de simplificación para microempresas.

El decreto contiene disposiciones en materia de:

- El ámbito de aplicación para los preparados de información financiera que conforman el grupo 2.

- La permanencia y cambio de grupo.

- El marco técnico normativo de información financiera denominado Normas de Información Financiera para entidades pertenecientes al grupo 3.