Noticias de finanzas, auditoría y revisoría fiscal más importantes del 2021

Finalmente en el 2021 fue presentado por el CTCP un proyecto de decreto en el que se contemplan reglamentaciones importantes en torno al ejercicio de la revisoría fiscal.

Esta y otras novedades te las contamos en las noticias de finanzas, auditoría y revisoría fiscal más importantes del 2021.

Finalmente en el 2021 fue presentado por el CTCP un proyecto de decreto en el que se contemplan reglamentaciones importantes en torno al ejercicio de la revisoría fiscal.

Esta y otras novedades te las contamos en las noticias de finanzas, auditoría y revisoría fiscal más importantes del 2021.

A continuación, presentamos la síntesis de las noticias de finanzas, auditoría y revisoría fiscal que tuvieron más relevancia en el año 2021:

En marzo fue constituido e instalado el Comité Nacional para la Reforma de la Revisoría Fiscal

En desarrollo del plan de trabajo establecido por el Consejo Técnico de la Contaduría Pública –CTCP– para el primer semestre de 2021 se celebró la sesión de conformación e instalación del Comité Nacional para la Reforma de la Revisoría Fiscal.

Los puntos abordados tuvieron que ver con la elección del presidente del comité nacional y del secretario técnico. En el primer caso, luego de las postulaciones de Lucía Bolaños Bolaños en representación del Comité del Valle del Cauca y de Francisco Reyes Villamizar en representación de Bogotá, este último fue elegido.

En el siguiente video se detallan los ejes que fueron objeto de discusión para el proyecto de reforma:

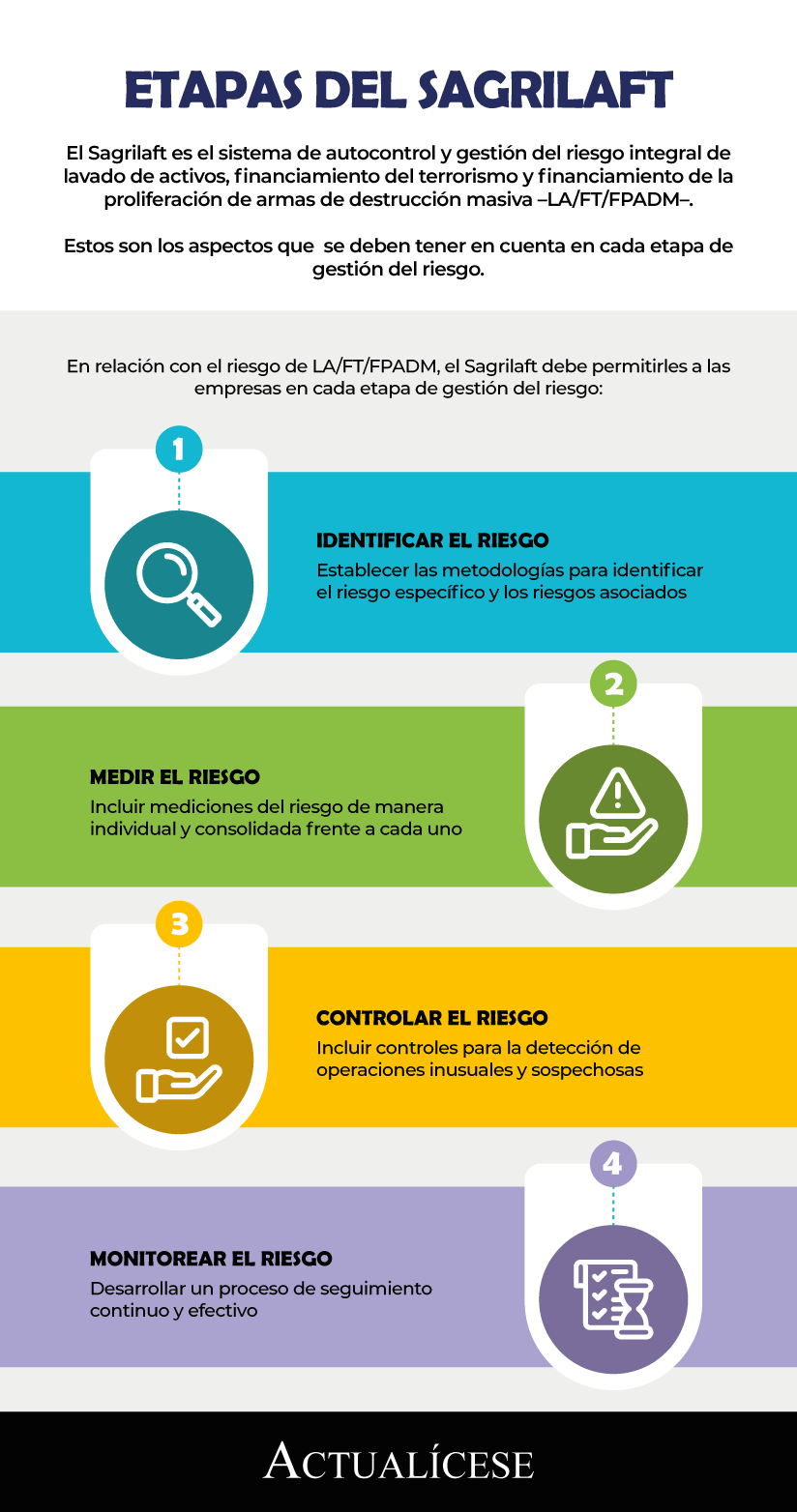

En abril Supersociedades amplió el plazo de implementación del Sagrilaft

Las empresas que adquieran la calidad de obligadas a implementar Sagrilaft o el régimen de medidas mínimas a partir del 31 de diciembre de cualquier año deben ponerlos en marcha a más tardar el 31 de mayo del año siguiente al que adquirieron la calidad de empresas obligadas.

Sin embargo, a través de la Circular 100-000004 de abril de 2021, la Supersociedades amplió por única vez la fecha de implementación del Sagrilaft. Las empresas que hayan adquirido la condición de obligadas con corte a 31 de diciembre de 2020 y quienes lo fueran bajo regulación básica jurídica de 2017 debieron implementar o modificar el existente sistema de autocontrol y gestión LA/FT/FPADM hasta el 31 de agosto de 2021.

La siguiente infografía ilustra las etapas del Sagrilaft contempladas por Supersociedades:

Amplía tu conocimiento sobre este tema en nuestro editorial Sagrilaft: ¿qué es, cómo funciona y cuándo implementarlo?

También en abril las funciones asignadas al revisor fiscal en el marco del Sagrilaft fueron modificadas

A través de la Circular Externa 100-000004 de 2021, la Superintendencia de Sociedades modificó la Circular Externa 100-000016 de 2020 –que regula la prevención de riesgos por lavado de activos y financiación del terrorismo– para actualizar el numeral 5.1.4.5 que inicialmente les atribuía la calidad de funcionario público a los revisores fiscales.

Esta modificación se da luego de que el Instituto Nacional de Contadores Públicos –INCP– presentara un derecho de petición para argumentar que aquel que presta sus servicios a particulares no puede ser considerado servidor público para efectos de la aplicación del Código General Disciplinario.

En mayo IESBA presentó la revisión del Código de Ética enfocada en la independencia de auditores

IESBA publicó sus revisiones de los servicios que no son de aseguramiento (NAS) y las disposiciones relacionadas con los honorarios del Código Internacional de Ética para Contadores Profesionales.

Las medidas adoptadas en la revisión incluyen:

- Una prohibición a las firmas de auditoría de proporcionar un NAS que pueda crear una amenaza de autoevaluación para un cliente de auditoría que es una entidad de interés público.

- Nuevas disposiciones para permitir y promover un compromiso más sólido entre los auditores y los encargados del gobierno de las entidades de interés público sobre asuntos de independencia relacionados con NAS y tarifas.

- Disposiciones reforzadas para abordar la dependencia indebida de honorarios de los clientes de auditoría.

- Disposiciones para estimular una mayor transparencia pública en los honorarios pagados por los clientes de auditoría que son entidades de interés público para ayudar a los juicios de los interesados sobre la independencia del auditor.

- Orientación integral para orientar las evaluaciones y acciones de amenazas de los auditores en relación con NAS y tarifas.

En junio Supersociedades presentó un informe de las 1000 empresas más grandes del país

A mitad de año, la Superintendencia de Sociedades presentó los resultados del informe de las 1000 empresas más grandes del país, teniendo en cuenta la información financiera con corte a 31 de diciembre de 2020, medida por ingresos operacionales, reportada por 27.952 sociedades que entregaron información financiera a la entidad, y de otras entidades.

Este informe es importante, pues permite estudiar el comportamiento de las empresas todos los años, especialmente durante el 2020, en el cual el PIB cayó un 6,8 % como consecuencia de la crisis generada por la pandemia.

En septiembre se inició el proceso de discusión pública de normas y enmiendas emitidas por IASB

El CTCP abrió el proceso de discusión pública del documento Normas y Enmiendas Emitidas por el IAASB durante los períodos 2019 a 2021, por el cual se someten a discusión pública los siguientes documentos que modifican las Normas de Aseguramiento de Información vigentes en Colombia:

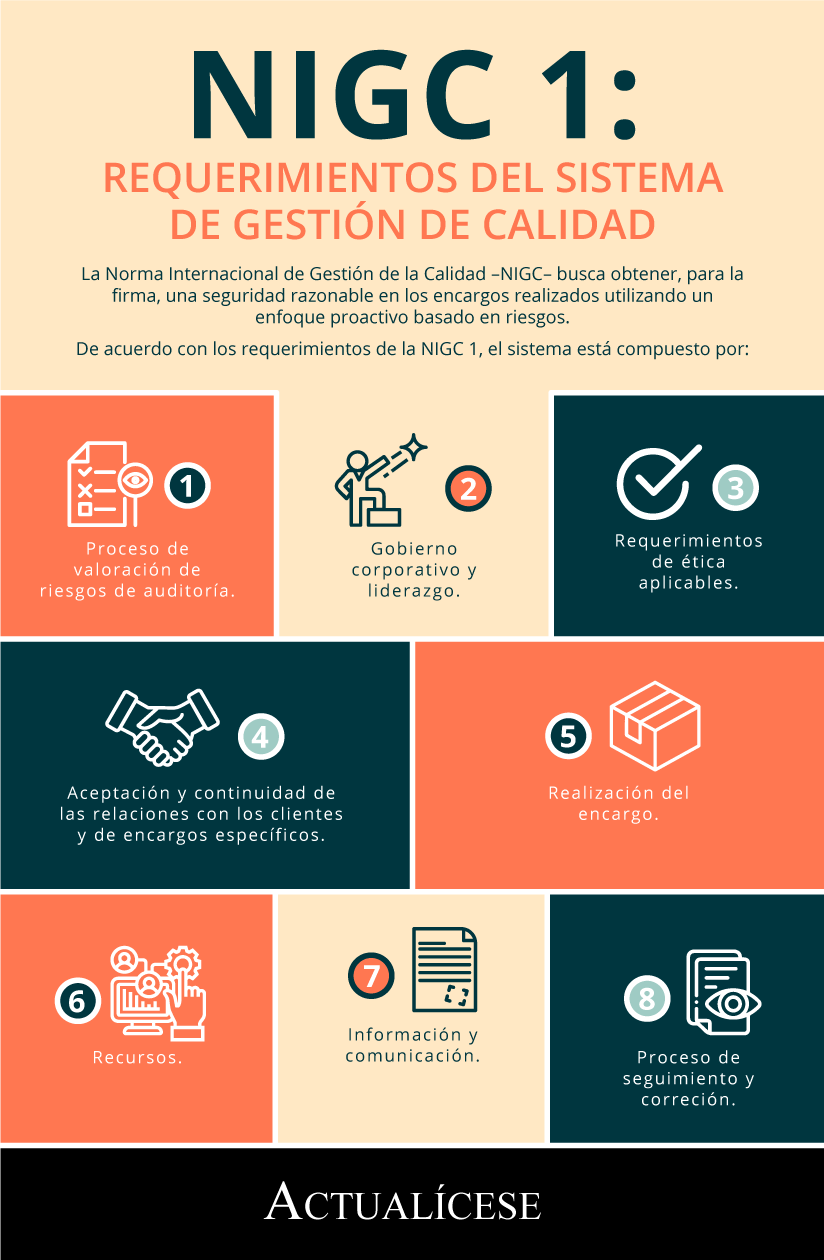

Entre estas enmiendas resaltamos que, a la fecha el sistema de calidad está contenido en la NICC 1; no obstante, las firmas de auditoría (entendiéndose que se abarca también a los contadores públicos) que brinden servicios de auditoría y revisión de información histórica, revisión de estados financieros, trabajos de aseguramiento y trabajos de servicios relacionados deben aplicar un sistema de gestión de la calidad, el cual está regulado por la Norma Internacional de Gestión de la Calidad –NIGC– 1 y la 2. Estas normas reemplazarían a la Norma Internacional de Control de Calidad –NICC– 1.

En octubre el CTCP presentó un proyecto de reforma a la revisoría fiscal

El CTCP inició el proceso de discusión pública de la reglamentación del ejercicio de la revisoría fiscal, por ello publicó para comentarios el documento para discusión pública: Decreto reglamentario sobre revisoría fiscal, por el cual se reglamentarían algunos artículos relacionados con el ejercicio, funciones y responsabilidades del revisor fiscal.

Hasta el 29 de noviembre el CTCP recibió comentarios al proyecto. En el siguiente video este consejo explica los ejes temáticos que lo comprenden:

La Cartilla Práctica Ejercicio de la revisoría fiscal: responsabilidades, papeles de trabajo y dictámenes es una guía muy completa para entender las funciones del revisor fiscal. Con ella podrás comprender a cabalidad las razones del ejercicio del revisor fiscal y la manera en la que deben realizarse correctamente diferentes procesos en sus labores habituales.

¡Descárgala ahora!

En diciembre se dio inicio al piloto de transacciones con criptomonedas

Luego de un período de preparación, en el último mes de este año los clientes de entidades financieras seleccionadas tendrán la posibilidad de comprar y vender diversos tipos de criptomonedas, como Bitcoin, Ethereum, Litecoin y Bitcoin Cash.

Por espacio de un año las empresas participantes del piloto podrán transar con los activos digitales. Las operaciones serán vigiladas por un comité evaluador y de seguimiento (conformado por la presidencia de la República, la SFC, la Supersociedades y la Unidad de Información y Análisis Financiero –UIAF–). En el piloto también habrá representación académica.

Amplía este tema con nuestro artículo Operaciones con criptomonedas en Colombia: ¿cuál es el punto de vista de la Asobancaria?