Cuando se identifican sobrantes y faltantes de caja se deben contabilizar para lograr que el monto de la contabilidad corresponda con el almacenado en la caja.

Aquí te explicamos cómo realizar esta contabilización para lograr que la contabilidad refleje la realidad económica de la entidad.

Al realizar arqueos de caja se pueden presentar situaciones en las que el dinero que refleja la contabilidad no coincide con el que se encuentra en la caja, ya sea porque existe un sobrante o un faltante.

Estas situaciones son el resultado de equivocaciones de los empleados, por ejemplo, porque se digitó mal el valor de una factura, o pueden deberse a fraudes.

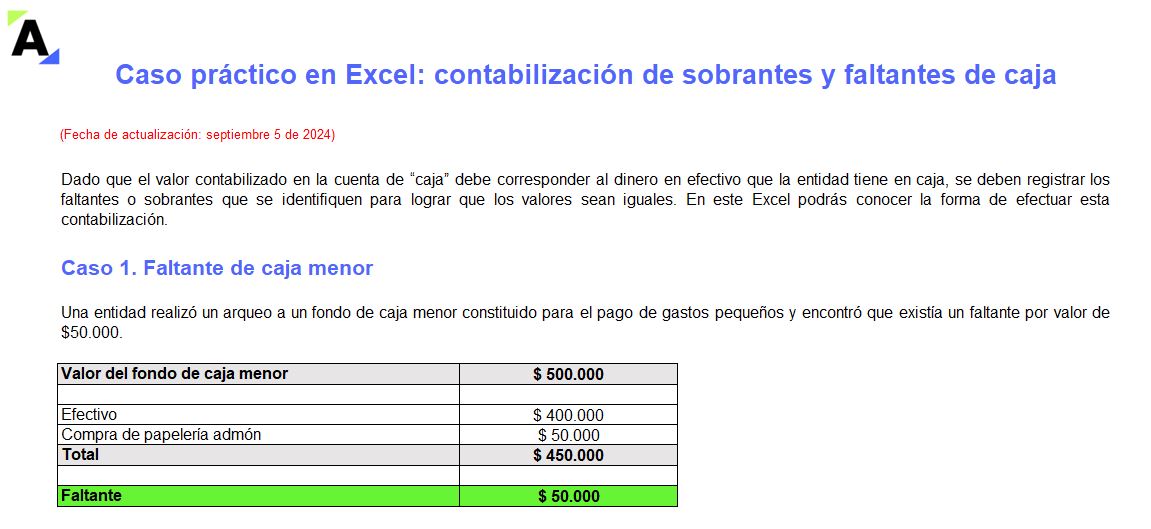

Dado que el valor contabilizado en la cuenta de “caja” debe corresponder al dinero en efectivo que la entidad tiene en caja, se deben registrar los faltantes o sobrantes que se identifiquen para lograr que los valores sean iguales. A través de este caso práctico en Excel podrás conocer la forma de efectuar esta contabilización.

Cuando una empresa constituye un fondo de caja menor para realizar pagos en efectivo o cuando recauda ventas en efectivo, debe tomar medidas de control interno para salvaguardar dichos recursos. Una de esas medidas es la de realizar arqueos de caja.

Si se identifica que existe un faltante de caja, la entidad debe registrar un gasto por pérdida y dar de baja el valor de la cuenta de “caja” en el efectivo y equivalente. Otra opción utilizada en algunas empresas es contabilizar el faltante como una cuenta por cobrar al empleado, entre tanto que se escuchan las explicaciones pertinentes por parte de este.

No obstante, se debe ser cuidadoso con esta medida, pues no se puede descontar suma alguna al salario de los empleados si no se cuenta con una orden por escrito firmada por el trabajador (ver artículo 149 del Código Sustantivo del Trabajo –CST–).

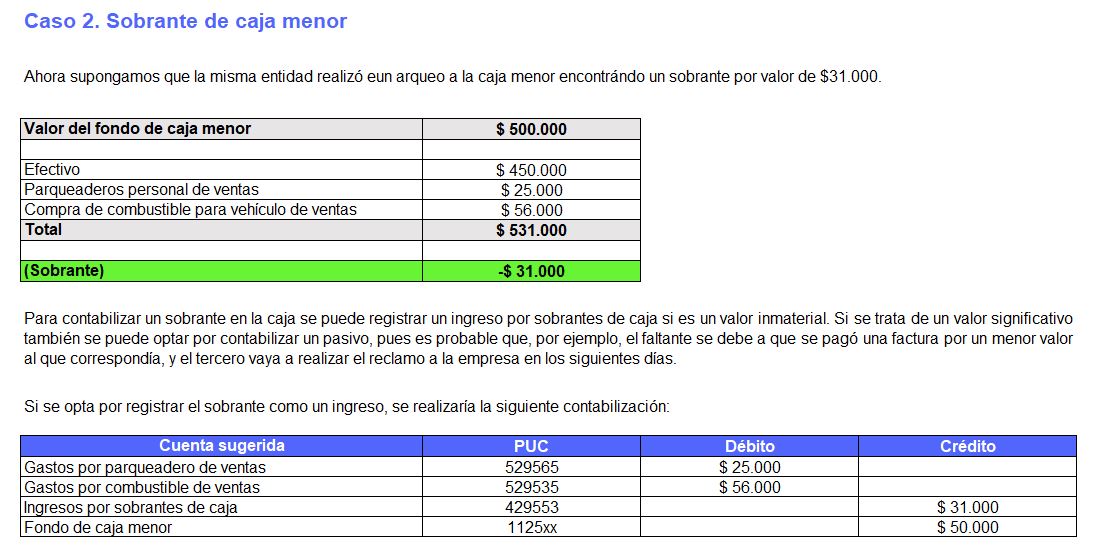

Los sobrantes de caja pueden deberse a varias razones: ya sea porque se cobró en exceso una factura a un cliente, el ingreso se contabilizó por un valor inferior al recibido o, también, a que se realizó una compra y se pagó un valor inferior.

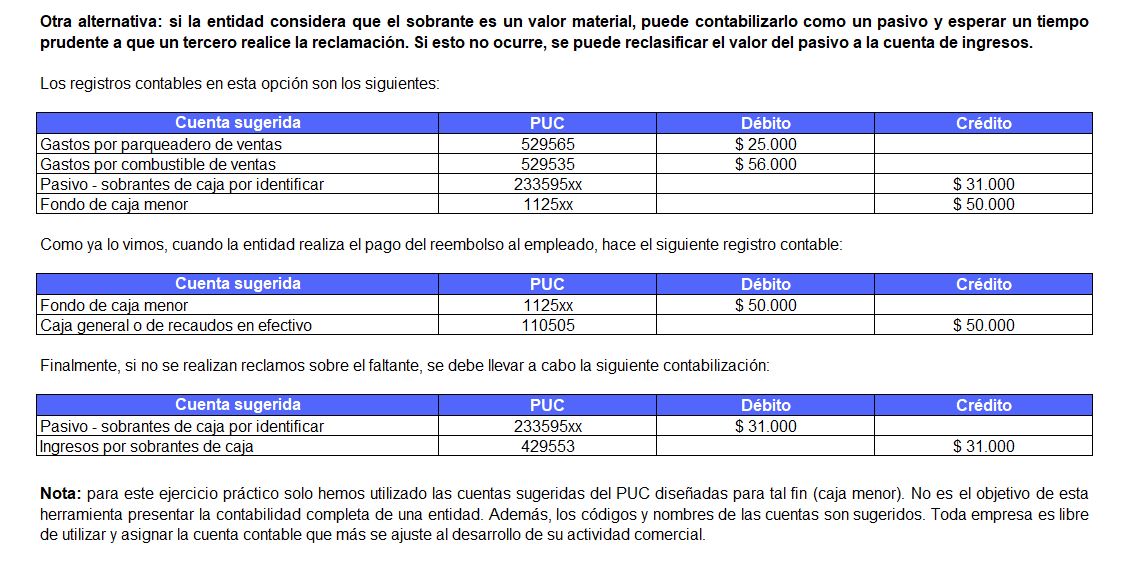

Un sobrante en la caja se puede contabilizar como un ingreso por sobrantes de caja cuando se trate de un valor inmaterial. Si se trata de un valor significativo también se puede optar por contabilizar un pasivo, pues, como se mencionó, es probable que, por ejemplo, el faltante se deba a que se pagó una factura por un menor valor al que correspondía, y el tercero vaya a realizar el reclamo a la empresa en los siguientes días.

Por tanto, la alternativa que aplique la entidad dependerá de sus políticas contables.

Finalmente, te invitamos a conocer las bondades de la inteligencia artificial en el análisis financiero de las empresas:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”