CLASIFICACIÓN POR EL AÑO GRAVABLE 2024

Para efectos de la correcta interpretación de las normas referentes al impuesto sobre la renta y complementarios, es necesario hacer claridad sobre la clasificación general que el Estatuto Tributario hace de las personas jurídicas y personas naturales que desarrollan actividades económicas dentro del país. Nos referimos a la clasificación que se les hace entre “contribuyentes del impuesto de renta y complementarios” y “no contribuyentes del impuesto de renta complementario” (ver el libro I del ET, el cual abarca los artículos 1 a 364-4 del ET). A su vez, de esos dos grandes grupos, se derivan otros subgrupos en los cuales, según las disposiciones vigentes, se definen características específicas que aplican a cada uno de ellos.

Es importante destacar que el artículo 66 de la Ley 1943 de 2018 modificó los artículos 903 a 916 del ET (que componen el libro VIII del ET), eliminando de esa forma el anterior “régimen del monotributo” (al cual solo se podían acoger voluntariamente personas naturales comerciantes y/o peluqueros con ingresos anuales de hasta 3.500 UVT), pero dando al mismo tiempo vida jurídica al “régimen Simple de Tributación –SIMPLE–” (ver la responsabilidad 47 en la casilla 53 del RUT y los códigos 100, 101, 116, 117, 118, 119 y 125 en la casilla 89 de la segunda página del mismo RUT).

Ante la declaratoria de inexequibilidad de toda la Ley 1943 de 2018, los congresistas aprobaron, mediante el artículo 74 de la Ley 2010 de diciembre de 2019, extender la vida jurídica del régimen simple para los años gravables 2020 y siguientes. Posteriormente, los artículos 41 a 43 de la Ley 2155 de septiembre de 2021, y los artículos 42 a 44 de la Ley 2277 de diciembre de 2022 (varios de ellos afectados con la Sentencia de la Corte Constitucional C-540 de diciembre 5 de 2023), modificaron los artículos 905, 908 y 909 del ET, en especial para aumentar de 80.000 UVT a 100.000 UVT el tope de ingresos brutos ordinarios gravados obtenidos en el año anterior o en el año en curso que permiten optar por el régimen simple, y también para ampliar de enero 31 a febrero 28 la fecha en la cual cada persona natural o jurídica, que ya venga operando en el régimen ordinario, podría optar por trasladarse al régimen simple.

Por tanto, durante el año gravable 2024 al régimen simple se podían acoger voluntariamente las personas naturales residentes y las sociedades nacionales que cumplieran con todos los requisitos de los artículos 905 y 906 del ET (entre ellos el de obtener en el año anterior o en el año en curso ingresos brutos ordinarios, sin incluir los no gravados con renta, inferiores a 100.000 UVT, unos $4.241.200.000 en el año 2023). Al acogerse al régimen simple dejaban de ser “contribuyentes del impuesto de renta y complementarios en el régimen ordinario” (responsabilidad 05 en el RUT).

|

El régimen simple fue imperfecta y tardíamente reglamentado, primero con los decretos 1468 de agosto 13 de 2019 y 2371 de diciembre 27 de 2019, y luego con los decretos 1091 de agosto 3 de 2020, 1457 de noviembre 12 de 2020, 1847 de diciembre 24 de 2021 y 1545 de diciembre 20 de 2024. Además, fue declarado exequible con la Sentencia de la Corte Constitucional C-493 de octubre 22 de 2019. Posteriormente, la Corte Constitucional, con la Sentencia C-066 de marzo 18 de 2021, estableció que en el régimen simple no se aceptarán las devoluciones, rebajas ni descuentos en ventas. |

De acuerdo con publicaciones del portal de la Dian, al corte de julio 31 de 2024, en el régimen simple se encontraban operando voluntariamente un total de 133.390 contribuyentes, de los cuales la mayoría eran personas jurídicas. Por tanto, el régimen simple de tributación representa ahora un tercer grupo especial, en el cual pueden llegar a figurar también muchas personas jurídicas (sociedades nacionales) al igual que personas naturales residentes. |

Teniendo claro lo anterior, a continuación se aclaran las diferencias básicas entre estos grandes “grupos” y “subgrupos”, todo de acuerdo con las normas que estaban vigentes a diciembre 31 de 2024, y considerando una serie de preguntas esenciales que veremos en detalle en las próximas líneas.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

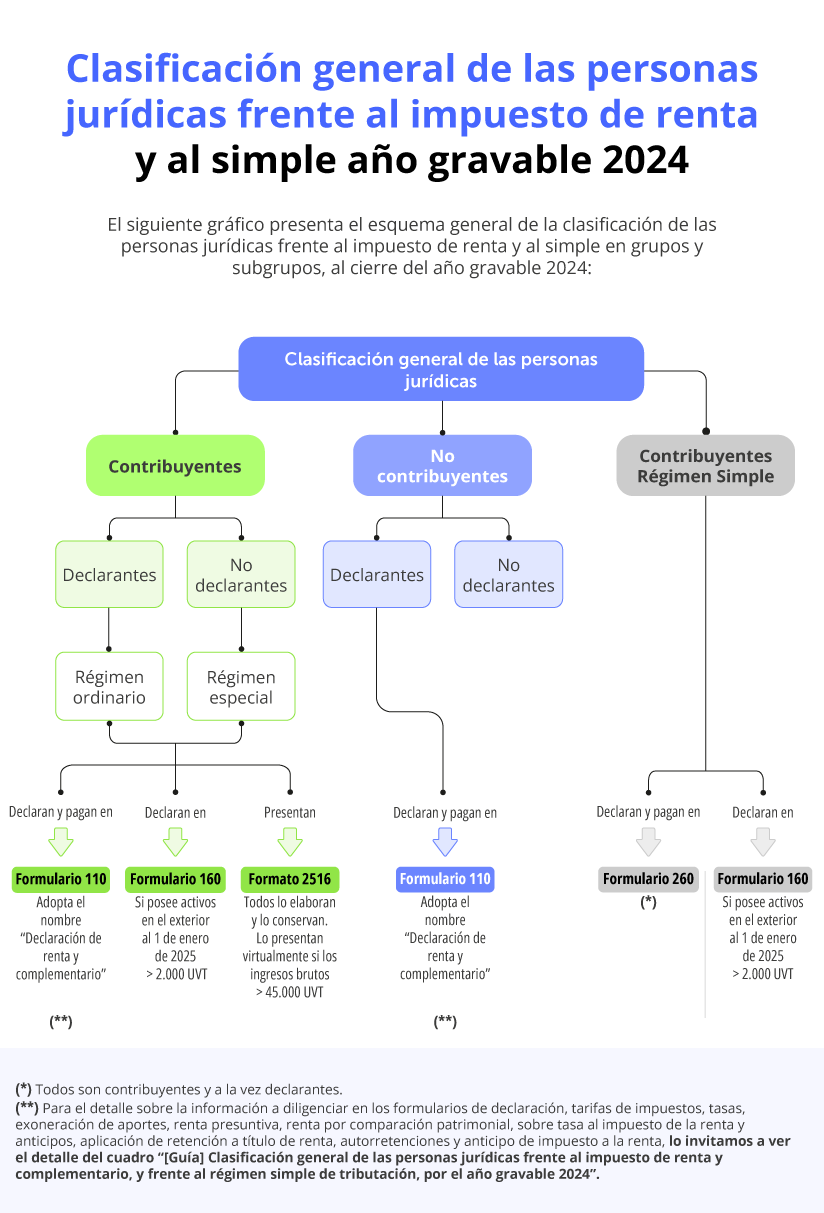

1. CONTRIBUYENTES

Son todas las personas jurídicas (nacionales o extranjeras) con excepción de las consideradas no contribuyentes y de las inscritas en el régimen simple.

1.1. CONTRIBUYENTES DECLARANTES

1.1.1. Del régimen ordinario

Artículos 5 al 17 del ET: les figura la responsabilidad 05 en el RUT (nota: solo a quienes tributen por tener “presencia económica significativa en Colombia" les aplicará el código 65).

Ejemplos de quiénes pertenecen a este subgrupo

Personas jurídicas (nacionales o extranjeras) que sean limitadas, SA, SAS, asimiladas, mixtas, industriales del Estado.

En el caso de las cajas de compensación familiar, solo cuando desarrollen actividades industriales y de mercadeo.

En el caso de las personas jurídicas que surgen de las copropiedades comerciales o mixtas, solo cuando exploten sus áreas o bienes comunes (ver artículo 19-5 y Decreto 2150 de 2017).

Las Esal y cooperativas que no obtienen calificación en el régimen especial o que sean expulsadas de dicho régimen o que hayan renunciado a este.

Las entidades extranjeras sin domicilios en Colombia quedan obligadas a declarar solo cuando sus ingresos obtenidos en Colombia no hayan quedado sometidos a retención en la fuente, o en caso de haber sufrido retenciones las mismas no sean las de los artículos 407 a 411 del ET (ver el numeral 2 del artículo 592 del ET, el literal “c” del artículo 1.6.1.13.2.7 del DUT 1625 de 2016, sustituido con el Decreto 2229 diciembre 22 de 2023, y el Concepto Dian 11676 de 2015).

Nota: tomar en cuenta el caso especial de la “tributación por presencia económica significativa dentro de Colombia” contemplada en los artículos 20-3, 24 y 408 del ET y en el Decreto 2039 de noviembre 27 de 2023, el cual implica escoger entre quedar sujeto a una retención especial del 10 % o presentar la declaración de renta especial en el formulario 115 liquidando un 3 % sobre el ingreso bruto.

¿Qué pasa con su formulario 110, 115 o 260 para declarar?

El formulario 110 adopta el nombre de “Declaración de renta y complementario”.

Diligencian la totalidad de la información (patrimonio, ingresos, costos, gastos, impuesto, sanciones; ver artículo 596 del ET).

¿Deben elaborar el formulario 160 y el formato 2516?

El formulario 160 solo lo elaboran las personas jurídicas nacionales siempre que el monto de los activos en el exterior a enero 1 supere 2.000 UVT (ver el artículo 607 del ET).

Todos deben elaborar y conservar el 2516. Solo lo presentan virtualmente aquellos con ingresos brutos superiores a 45.000 UVT.

Quienes tributen por tener “presencia económica significativa en Colombia” no usan el formulario 110 sino el 115 (que también lleva el nombre de “Declaración de renta y complementario”), por tanto, no deben elaborar ni presentar el formato 2516.

¿Cuál tarifa de impuesto de renta y de ganancia ocasional aplican en el formulario 110, 115 o 260 del año gravable 2024?, ¿están sujetas al cálculo de la tasa mínima de tributación?, ¿con cuál tarifa liquidarían su impuesto del régimen simple?

Para las personas jurídicas, la tarifa general (por conceptos diferentes a dividendos gravados de los años 2017 y siguientes) es del 35% si están por fuera de las zonas francas, o si estando en zonas francas se les considera como “usuarios comerciales”.

Para las personas jurídicas instaladas en cualquiera de los 344 municipios de las Zomac, tributarán entre 2017 y 2027, sobre ingresos diferentes a dividendos, con las tarifas reducidas progresivas, según el tamaño de la empresa, que se encuentran en el artículo 237 de la Ley 1819 de 2016 (ver también el Decreto 1650 de octubre de 2017.

Para las personas jurídicas mencionadas en los parágrafos 1, 5 y 7 del artículo 240 del ET (las editoriales, las que explotan hoteles construidos en 2017 Para las personas jurídicas, la tarifa general (por conceptos diferentes a dividendos gravados de los años 2017 y siguientes) es del 35% si están por fuera de las zonas francas, o si estando en zonas francas se les considera como “usuarios comerciales”.

Para las personas jurídicas instaladas en cualquiera de los 344 municipios de las Zomac, tributarán entre 2017 y 2027, sobre ingresos diferentes a dividendos, con las tarifas reducidas progresivas, según el tamaño de la empresa, que se encuentran en el artículo 237 de la Ley 1819 de 2016 (ver también el Decreto 1650 de octubre de 2017.

Para las personas jurídicas mencionadas en los parágrafos 1, 5 y 7 del artículo 240 del ET (las editoriales, las que explotan hoteles construidos en 2017 a 2027 en municipios pequeños, etc.), se utilizan tarifas especiales del 9 % o 15 % pero solo sobre su actividad económica principal.

Para todas las personas jurídicas que estén dentro de zonas francas, y que sean “usuarios operadores” o “usuarias industriales de bienes y servicios”, su tarifa de impuesto de renta, sobre ingresos diferentes a dividendos, es del 20 %, o una combinación del 20 % (sobre la renta líquida obtenida con las exportaciones) y al mismo tiempo del 35 % (sobre las demás rentas líquidas). Ver el artículo 240-1 del ET y el Decreto 2147 de 2016, modificado con los decretos 659 de 2018, 1911 de 2018, 1054 de 2019, 1165 de 2019 y 278 de 2021, el cual contiene los requisitos para funcionar como zonas francas.

Ver también el Decreto 0047 de enero 30 de 2024 y las sentencias C-384 de octubre 2 de 2023 y C-205 de junio 5 de 2024.

Las personas jurídicas acogidas al régimen de megainversiones (artículo 235-3 del ET) utilizarán (sobre conceptos diferentes a dividendos) la tarifa especial del 27 %.

Las personas jurídicas acogidas el régimen de las Zese (zonas económicas especiales; artículo 268 de la Ley 1955 de mayo de 2019; ver también las leyes 2238 y 2240 de julio de 2022) tributarán (sobre conceptos diferentes a dividendos) con el 0 % en sus primeros 5 años y en los siguientes 5 años con el 50 % de la tarifa general.

Las personas jurídicas nacionales que reciban dividendos gravados de otras personas jurídicas que ejecuten megainversiones tributarán el 27 % sobre el ingreso bruto. Y si reciben dividendos gravados de los años 2017 y siguientes de otras sociedades que no realizan megainversiones, tributarán con el 35 % sobre la utilidad que se forme con dichos ingresos (ver artículos 235-3 y 242-1 del ET; ver también las instrucciones de los renglones 51 y 84 del formulario 110).

Para las personas jurídicas extranjeras sin establecimientos permanentes en Colombia, su tarifa de renta (por conceptos diferentes a dividendos obtenidos en Colombia) sería del 35 %. Y sería del 33 % si se trata de dividendos gravados de los ejercicios anteriores a 2016, o del 20 % (35 % + 20 % del 65 %) si se trata de los dividendos no gravados y gravados del ejercicio 2017 y siguientes (ver artículos 245 y 246-1 del ET). Tomar en cuenta además las tarifas especiales establecidas en los diferentes convenios para evitar la doble tributación internacional –CDI–.

Para quienes tributen en Colombia por tener “Presencia económica significativa”, liquidarán un 3 % sobre sus ingresos brutos.

Todas las sociedades nacionales, por dentro o fuera de zonas francas, sin incluir a las expresamente mencionadas en la parte final del parágrafo 6 del artículo 240 del ET, deben someter su impuesto neto de renta (afectado con sobretasas) al cálculo de la “tasa mínima de tributación” (ver parágrafo 6 del artículo 240 del ET). Este cálculo no aplica a aquellos que declaran en el formulario 115 por tener presencia económica significativa en Colombia.

En relación con el impuesto de ganancias ocasionales, la tarifa que aplican todas las personas jurídicas (sean nacionales o extranjeras, sin importar si están o no por fuera de zonas francas, pero sin incluir a las acogidas a beneficios de las Zomac) es del 15 % y cambia a 20 % si es por loterías, rifas y similares (ver los artículos 240, 313 y 317 del ET). En el caso de las acogidas a los beneficios de las Zomac, aplicarán la tarifa del 15 % en forma reducida progresiva (si es por ganancias diferentes a loterías, rifas y similares), o la del 20 % en forma reducida progresiva (si es por loterías, rifas y similares).

Este impuesto de ganancia ocasional solo se puede liquidar en el formulario 110, pues en el 115 no hay espacios para hacerlo.

¿Tienen exoneración de aportes parafiscales al Sena, ICBF y salud? (Artículo 114-1 del ET)

Todas tienen la exoneración, menos las siguientes:

-Las que exploten las rentas exentas de la economía naranja, o las rentas exentas agropecuarias de los numerales 1 y 2 del artículo 235-2 del ET (ver el último inciso del artículo 96 de la Ley 2277 de 2022).

-Las personas jurídicas con hoteles construidos entre 2003 y 2016 que se tomen rentas exentas por la Sentencia de la Corte C-235 de mayo de 2019 (ver parágrafo 4 del artículo 114-1 del ET y el Concepto Dian 22631 de 2019).

¿Calculan renta presuntiva en su formulario 110 o 260?

Liquidarán siempre su “renta presuntiva” pero con tarifa del 0 %, y solo siempre y cuando no se trate de alguna entidad de las señaladas en el artículo 191 del ET.

Las personas jurídicas de las copropiedades comerciales o mixtas deben declarar solo el patrimonio vinculado con la explotación de áreas comunes y sobre el mismo calculan su renta presuntiva.

¿Están sometidos a la renta por comparación patrimonial?

Sí están sometidas todas, (ver artículo 236 y siguientes del ET).

Para quienes declaran en el formulario 115, sucede que dicho formulario no pide informar el patrimonio y tampoco tiene espacios para liquidar la renta por comparación patrimonial.

¿Calculan sobretasa al impuesto de renta junto con anticipos?

Todas las mencionadas en los parágrafos 2 al 4 del artículo 240 del ET, (entre ellas las entidades financieras, las aseguradoras, extractoras de petróleo, carbón y gas y las hidroeléctricas) que operen por fuera de zonas francas, quedan sometidas al cálculo de las sobretasas allí mencionadas (junto con anticipos), pero solo si la renta líquida gravable individual o del grupo económico superen ciertos límites. En el año en que se liquiden no se calcula el anticipo a la sobretasa del año siguiente.

¿Se les aplica retención a título de renta? ¿Se deben autorretener? (Decreto 2201 de 2016)

La retención de renta sí se les practica siempre y cuando se dé la cuantía mínima, y la renta no forme una renta exenta o un ingreso no gravado (ver el artículo 369 del ET).

A las instaladas en Zomac o las Zese se les calcula de forma reducida progresiva.

Todas las que sean sociedades y tengan exoneración de aportes de nómina se deben autorretener la retención del Decreto 2201 de 2016, modificado con el Decreto 261 de 2023.

¿Calculan anticipo al impuesto de renta en el formulario 110 o 260?

Las que declaren en el formulario 110 sí calculan el anticipo de renta, siempre que no se trate de su última declaración de renta, en razón a que se liquidó la sociedad (ver Concepto 12200 de mayo 13 de 1987).

Además, pueden calcularlo de forma reducida siguiendo lo indicado en la Circular Dian 0044 de junio de 2009.

Las que declaren en el formulario 115 no calculan anticipo.

1.1.2. Del régimen especial

Artículos 19 y 356 al 364-5 del ET; Decreto 2150 de 2017. Les figura la responsabilidad 04 en el RUT.

Ejemplos de quiénes pertenecen a este subgrupo

Corporaciones y fundaciones sin ánimo de lucro; asociaciones gremiales; hospitales sin ánimo de lucro; universidades sin ánimo de lucro, ligas de consumidores, que sí lograron la permanencia o calificación en el régimen especial. También las entidades del sector cooperativo.

¿Qué pasa con su formulario 110, 115 o 260 para declarar? ¿Deben elaborar el formulario 160 y el formato 2516?

El formulario 110 Adopta el nombre de “Declaración de renta y complementario”.

Diligencian la totalidad de la información, excepto los renglones del impuesto hacia abajo en los casos en que su excedente sea exento (ver el artículo 358 del ET y el Decreto 2150 de diciembre 20 de 2017).

El formulario 160 solo lo elaboran si poseen en el exterior activos por un monto superior a 2.000 UVT.

Todos elaboran y conservan el formato 2516. Solo lo presentan virtualmente aquellos con ingresos brutos superiores a 45.000 UVT.

¿Cuál tarifa de impuesto de renta y de ganancia ocasional aplican en el formulario 110, 115 o 260 del año gravable 2024? ¿Están sujetas al cálculo de la tasa mínima de tributación? ¿Con cuál tarifa liquidarían su impuesto del régimen simple?

Para las entidades del artículo 19 del ET (fundaciones, corporaciones y otras sin ánimo de lucro), la tarifa es del 20 % (artículo 356 del ET), pero la aplican solo sobre el beneficio neto o “excedente” (renta líquida gravable) que no piensen reinvertir y que, por tanto, es gravable.

Estas entidades involucran en la zona de rentas ordinarias hasta los valores que para otros contribuyentes serían ganancias ocasionales (ventas de activos fijos poseídos por más de dos años, loterías, etc.). Por tanto, estas entidades nunca liquidan impuestos de ganancia ocasional (ver el Concepto Dian 20453 de agosto 16 de 2019).

Además, si desarrollan actividades de construcción de obras públicas, la utilidad fiscal que obtengan con esa actividad no se puede restar como exenta y tributará con la tarifa del 35 % (ver el artículo 358 del ET).

En el caso particular de las cooperativas, su excedente contable será igual al fiscal (excepto por algunas restricciones fiscales a los gastos; ver artículo 1.2.1.5.2.7 del DUT 1625 de 2016, agregado con el Decreto 2150 de 2017). Su excedente fiscal no lo podrán restar como exento y sobre el mismo calcularán el 20 %. Además, ya no deberán tomar ninguna parte de su excedente contable antes de impuesto y destinarlo a financiar cupos de educación en universidades públicas (ver artículo 19-4 del ET y el Decreto 2150 de 2017).

Estas entidades no están sujetas a los cálculos de la tasa mínima de tributación del parágrafo 6 del artículo 240 del ET.

¿Tienen exoneración de aportes parafiscales al Sena, ICBF y salud? (Artículo 114-1 del ET)

Solo las cooperativas cuentan con la exoneración del artículo 114-1 del ET.

¿Calculan renta presuntiva en su formulario 110 o 260?

No están sujetos (ver el artículo 191, numeral 1, del ET).

¿Están sometidos a la renta por comparación patrimonial?

Si lo están.

Aplica solo para las del artículo 19 del ET (ver artículo 358-1 del ET y Decreto 2150 de 2017).

Las cooperativas no lo están.

¿Calculan sobretasa al impuesto de renta junto con anticipos?

No.

¿Se les aplica retención a título de renta? ¿Se deben autorretener? (Decreto 2201 de 2016)

A las del artículo 19 del ET solo se les hace retención sobre rendimientos financieros (con tarifa del 0 %; ver artículo 1.2.4.2.88 del DUT 1625) o por ingresos diferentes a los de su actividad meritoria.

A las cooperativas solo sobre rendimientos financieros con las tarifas normales.

Ninguna se autorretiene

la retención del Decreto 2201 de 2016, modificado con el Decreto 261 de 2023.

¿Calculan anticipo al impuesto de renta en el formulario 110 o 260?

No liquidan el anticipo de renta (artículo 19-4 del ET, y el Decreto 2150 de 2017).

1.2. CONTRIBUYENTES NO DECLARANTES

Ejemplos de quiénes pertenecen a este subgrupo

Personas jurídicas extranjeras, que no tengan establecimientos permanentes en Colombia, si todos los ingresos obtenidos en Colombia quedaron sujetos a la retención de los artículos 407 a 411 del ET (ver el numeral 2 del artículo 592 del ET).

Además, si poseen bienes en Colombia, pero durante el año no obtuvieron ningún ingreso en Colombia, no están obligadas a declarar (ver la Sentencia 16027 de abril 17 de 2008 del Consejo de Estado; el numeral 2 del artículo 592 del ET, el literal “c” del artículo 1.6.1.13.2.7 del DUT 1625 de 2016, sustituido con el Decreto 2229 diciembre 22 de 2023, y el Concepto Dian 11676 de 2015).

¿Qué pasa con su formulario 110, 115 o 260 para declarar? ¿Deben elaborar el formulario 160 y el formato 2516?

No presentan formularios 110, ni 115 ni 160. Tampoco el formato 2516.

¿Cuál tarifa de impuesto de renta y de ganancia ocasional aplican en el formulario 110, 115 o 260 del año gravable 2024? ¿Están sujetas al cálculo de la tasa mínima de tributación? ¿Con cuál tarifa liquidarían su impuesto del régimen simple?

Las retenciones que les practicaron se constituyeron en su impuesto del año (ver el artículo 6 del ET).

A este tipo de personas jurídicas no se les permite declarar ni siquiera voluntariamente (eso es algo que solo se permite a las personas naturales residentes; ver el artículo 6 del ET).

Además, si en el año anterior sí habían presentado declaración, entonces el “anticipo al impuesto de renta” que allí liquidaron tendrían que solicitarlo en devolución con el mecanismo de “pago en exceso” (ver el artículo 850 del ET y el artículo 1.6.1.21.21 del DUT 1625 de 2016).

¿Tienen exoneración de aportes parafiscales al Sena, ICBF y salud? (Artículo 114-1 del ET)

No.

¿Calculan renta presuntiva en su formulario 110 o 260?

No (pues no declaran).

¿Están sometidos a la renta por comparación patrimonial?

No (pues no declaran).

¿Calculan sobretasa al impuesto de renta junto con anticipos?

No (pues no declaran).

¿Se les aplica retención a título de renta? ¿Se deben autorretener? (Decreto 2201 de 2016)

Sí, siempre y cuando se dé la cuantía mínima, y la renta no forme una renta exenta o un ingreso no gravado (ver el artículo 369, numeral 2, del ET).

¿Calculan anticipo al impuesto de renta en el formulario 110 o 260?

No (pues no declaran).

2. NO CONTRIBUYENTES

Las entidades y personas jurídicas señaladas en los artículos 18, 18-1, 22, 23-1, 23-2 del ET.

2.1. No contribuyentes declarantes

A este subgrupo pertenecen todas las entidades del artículo 23 del ET. Les figura responsabilidad 06 en el RUT.

Ejemplos de quiénes pertenecen a este subgrupo

Partidos políticos, los sindicatos, los movimientos religiosos y otros (ver el artículo 23 del ET y el artículo 1.6.1.13.2.9 del DUT 1625 de 2016).

¿Qué pasa con su formulario 110, 115 o 260 para declarar? ¿Deben elaborar el formulario 160 y el formato 2516?

Adopta el nombre de “Declaración de ingresos y patrimonio”.

Solo diligencian: patrimonio, ingresos, costos, gastos y sanciones (ver los artículos 599, 645, 647 y 648 del ET).

No elaboran el formulario 160 ni el formato 2516.

¿Cuál tarifa de impuesto de renta y de ganancia ocasional aplican en el formulario 110, 115 o 260 del año gravable 2024? ¿Están sujetas al cálculo de la tasa mínima de tributación? ¿Con cuál tarifa liquidarían su impuesto del régimen simple?

No tienen (por ser “No contribuyentes”).

¿Tienen exoneración de aportes parafiscales al Sena, ICBF y salud? (Artículo 114-1 del ET)

No.

¿Calculan renta presuntiva en su formulario 110 o 260?

No están sujetos, pues el artículo 188 del ET dice que la renta presuntiva es para los contribuyentes.

¿Están sometidos a la renta por comparación patrimonial?

No.

¿Calculan sobretasa al impuesto de renta junto con anticipos?

No.

¿Se les aplica retención a título de renta? ¿Se deben autorretener? (Decreto 2201 de 2016)

No, por ser “no contribuyentes” (artículo 369, literal “b” del ET).

¿Calculan anticipo al impuesto de renta en el formulario 110 o 260?

No calculan anticipo, pues nunca liquidan impuesto de renta en sus declaraciones.

2.2. No contribuyentes no declarantes

Ver los artículos 22 y 598 del ET.

Ejemplos de quiénes pertenecen a este subgrupo

La Nación, los departamentos, los municipios, el distrito de Bogotá, las juntas de acción comunal, las copropiedades de los edificios organizados en propiedad horizontal (pero sin incluir las personas jurídicas de las copropiedades comerciales o mixtas que sí exploten sus áreas comunes; ver el artículo 1.6.1.13.2.10 del DUT 1625 de 2016).

¿Qué pasa con su formulario 110, 115 o 260 para declarar?

No presentan el formulario 110 ni el 115.

¿Deben elaborar el formulario 160 y el formato 2516?

No elaboran el formulario 160 ni el formato 2516.

¿Cuál tarifa de impuesto de renta y de ganancia ocasional aplican en el formulario 110, 115 o 260 del año gravable 2024? ¿Están sujetas al cálculo de la tasa mínima de tributación? ¿Con cuál tarifa liquidarían su impuesto del régimen simple?

No tienen (por ser “no contribuyentes”).

¿Tienen exoneración de aportes parafiscales al Sena, ICBF y salud? (Artículo 114-1 del ET)

No.

¿Calculan renta presuntiva en su formulario 110 o 260?

No están sujetos, pues el artículo 188 del ET dice que la renta presuntiva es para los “Contribuyentes”.

¿Están sometidos a la renta por comparación patrimonial?

No.

¿Calculan sobretasa al impuesto de renta junto con anticipos?

No.

¿Se le aplica retención a título de renta? ¿Se deben autorretener? (Decreto 2201 de 2016)

No, por ser “no contribuyentes” (artículo 369, literal “b” del ET).

¿Calculan anticipo al impuesto de renta en el formulario 110 o 260?

No (pues no presentan declaración).

3. CONTRIBUYENTES DEL RÉGIMEN SIMPLE

Ver los artículos 903 a 916 del ET y decretos 1091 de agosto de 2020, 1457 de noviembre de 2020 y 1545 de diciembre de 2024.

No tienen subgrupos; todos son contribuyentes y a la vez declarantes. Les figura la responsabilidad 47 en el RUT”.

Leer más

Ejemplos de quiénes pertenecen a este subgrupo

Las sociedades nacionales y las personas naturales residentes que se hayan acogido oportunamente entre 2019 y 2024 por cumplir con todos los requisitos de los artículos 905 y 906 del ET. Nota: el artículo 909 del ET, luego de ser modificado con el artículo 43 de la Ley 2155 de 2021, dio plazo hasta febrero 29 de 2024 para que quienes venían en el régimen ordinario pudieran optar por el SIMPLE para el AG 2024; en todo caso, si después de dicha fecha algunos se inscribían por primera vez en el RUT, era en ese momento cuando podían optar por el SIMPLE.

¿Qué pasa con su formulario 110, 115 o 260 para declarar?

No presentan el formulario 110 ni el 115, sino el formulario 260.

¿Deben elaborar el formulario 160 y el formato 2516?

No elaboran ni presentan el formato 2516. El formulario 160 solo lo presentan si sus activos a enero 1 superan 2.000 UVT.

¿Cuál tarifa de impuesto de renta y de ganancia ocasional aplican en el formulario 110, 115 o 260 del año gravable 2024? ¿Están sujetas al cálculo de la tasa mínima de tributación? ¿Con cuál tarifa liquidarían su impuesto del régimen simple?

A sus ingresos brutos ordinarios (sin afectarlos con devoluciones en ventas y quitando primero los ingresos que sean no gravados) le aplicarán la tarifa del SIMPLE que le corresponda tomada de alguna de las 5 tablas del artículo 908 del ET que estaban vigentes hasta diciembre de 2024. Además, para liquidar su impuesto de ganancia ocasional utilizarán las tarifas del 15 % o 20 % (usando la misma base gravable que utilizan los contribuyentes de renta del régimen ordinario). Dentro del mismo formulario anual 260 también se solicita liquidar el valor del INC solo por concepto de bares y restaurantes (con tarifa del 8 %) y solo si el inscrito en el SIMPLE estaba obligado a cobrarlo.

¿Tienen exoneración de aportes parafiscales al Sena, ICBF y salud? (Artículo 114-1 del ET)

Sí tienen la exoneración del artículo 114-1 del ET.

¿Calculan renta presuntiva en su formulario 110 o 260?

No.

¿Están sometidos a la renta por comparación patrimonial?

No.

¿Calculan sobretasa al impuesto de renta junto con anticipos?

No.

¿Se le aplica retención a título de renta? ¿Se deben autorretener? (Decreto 2201 de 2016)

No.

¿Calculan anticipo al impuesto de renta en el formulario 110 o 260?

No, pues no usan el formulario 110. En todo caso, a lo largo del año fiscal sí debieron liquidar anticipos bimestrales con el formulario 2593 y de ese anticipo solo se exonera a algunas personas naturales.

[end_member_content]

|

[Guía] Clasificación de las personas jurídicas frente al impuesto de renta y el SIMPLE AG 2024

La información que aquí presenta nuestro líder de investigación tributaria, Diego Guevara Madrid, te mostrará las diferencias básicas entre los “grupos” y “subgrupos” de las personas jurídicas en el impuesto de renta y el SIMPLE, de acuerdo con las normas que estaban vigentes a diciembre 31 de 2024.

|

|

Régimen simple 2025: exoneración de anticipos bimestrales según ingresos

¿Cuál es el monto de ingresos brutos fiscales que se debieron tener en el año anterior o en el año en curso para que una persona natural quede exonerada de liquidar durante el 2025 los anticipos bimestrales del régimen simple de tributación? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |