8. TRIBUTACIÓN SOBRE DIVIDENDOS Y CÁLCULO DE SU RETENCIÓN EN LA FUENTE A TÍTULO DE RENTA DURANTE EL AG 2024

|

|

Las normas de los artículos 242, 245 y 246 del ET fueron modificadas con los artículos 3, 4 y 13 de la Ley 2277 de diciembre 13 de 2022, afectando de esa forma, a partir del año gravable 2023, la tributación y su respectiva retención en la fuente a título de renta sobre los dividendos y/o participaciones de los años 2017 y siguientes (gravados y no gravados) que se distribuyan a personas naturales y/o sucesiones ilíquidas residentes del régimen ordinario (es decir, las que no se trasladan al régimen simple), al igual que aquellos que se distribuyan a personas jurídicas nacionales del régimen ordinario o especial, y los que se distribuyan a personas naturales y/o sucesiones ilíquidas no residentes, y a las entidades del exterior.

Adicionalmente, con el artículo 5 de dicha ley se agregó el nuevo artículo 254-1 al ET, en el cual se estableció un descuento tributario que solo podrán utilizar las personas naturales y/o sucesiones ilíquidas residentes del régimen ordinario. Este se calculará solamente sobre el impuesto que generen los dividendos no gravados de los años 2017 y siguientes que les lleguen a distribuir. Tales normas fueron luego parcialmente reglamentadas con lo dispuesto en el Decreto 1103 de julio 4 de 2023.

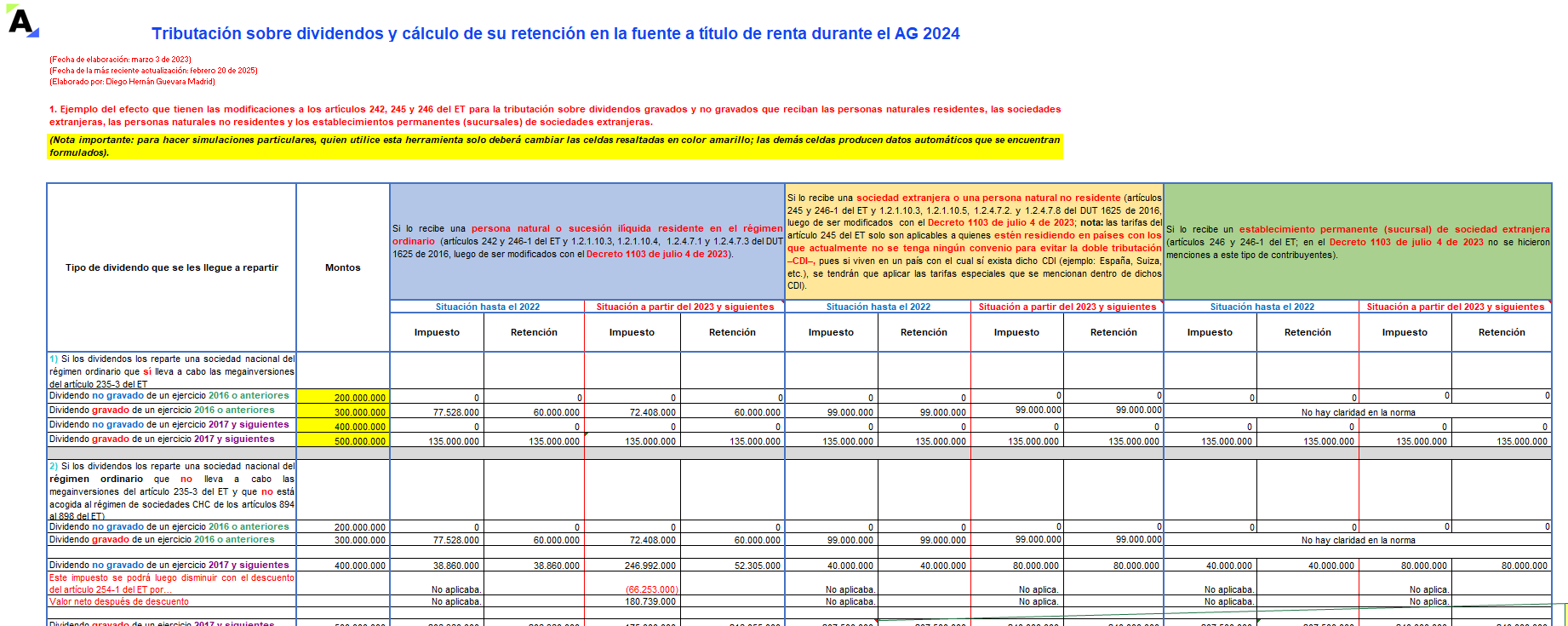

LIQUIDADOR EN EXCEL PARA LA TRIBUTACIÓN SOBRE DIVIDENDOS Y EL CÁLCULO DE SU RETENCIÓN DURANTE EL AG 2024

|

|

A continuación, se muestra un contraste entre lo que fue la tributación de los dividendos y su retención en la fuente para los socios y accionistas del régimen ordinario hasta el cierre del año gravable 2022 y la forma en cómo se calcula esa misma tributación y su retención durante el año 2023 y siguientes, luego de los ajustes de la Ley 2277 de diciembre 13 de 2022 y el Decreto 1103 de julio 4 de 2023.

|

Recuerda que si los socios están inscritos en el régimen simple, entonces nunca se les practicaría retención en la fuente a título de renta por lo dispuesto en el artículo 911 del ET, y que los ingresos por dividendos que perciban durante el año terminarían tributando con las tarifas del artículo 908 del mismo estatuto. |

|

Anticipos bimestrales 2025: fechas de vencimiento en el régimen simple

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

¿Quieres saber más?

|

Si deseas obtener esta herramienta

|