9. CÁLCULO DEL LÍMITE DE SUBCAPITALIZACIÓN: CASOS PRÁCTICOS EN EXCEL

|

|

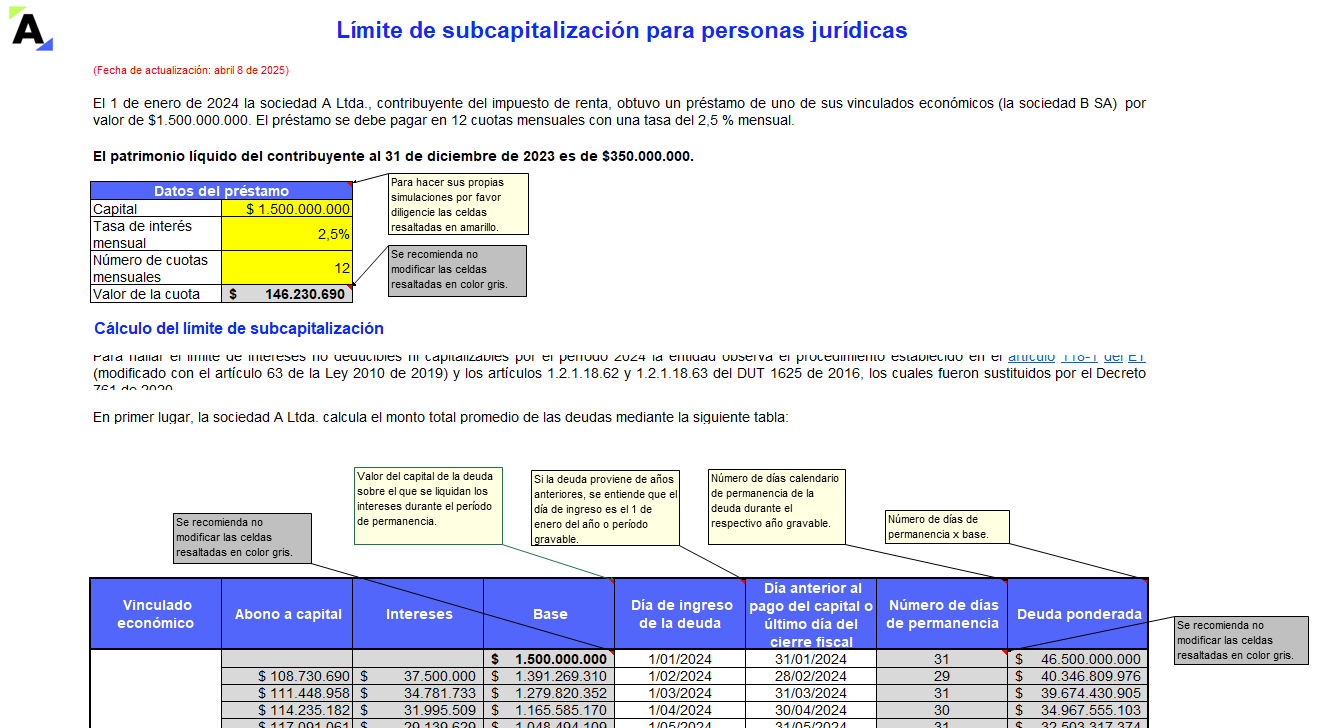

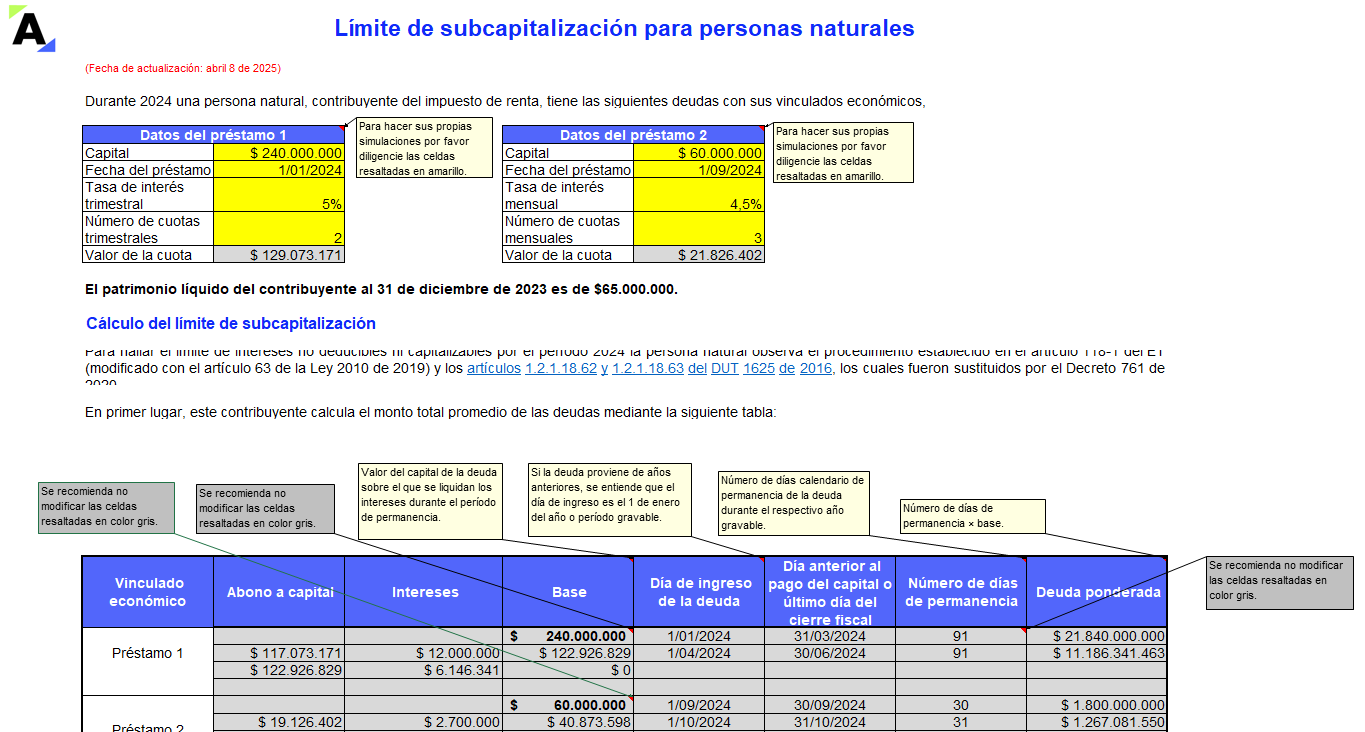

Según el artículo 118-1 del Estatuto Tributario –ET–, modificado por el artículo 63 de la Ley 2010 de 2019, las personas naturales y jurídicas, contribuyentes del impuesto de renta en Colombia, deben someter al límite de subcapitalización los intereses generados en los préstamos que les realicen sus vinculados económicos, nacionales o extranjeros.

Lo anterior tiene el propósito de controlar la práctica de algunos socios que, en lugar de aportar capital al patrimonio de la empresa, realizan préstamos a esta con un cobro de intereses que luego se podrá deducir, disminuyendo así el impuesto a pagar.

INTERESES DEDUCIBLES SEGÚN EL LÍMITE DE SUBCAPITALIZACIÓN

|

|

Los contribuyentes del impuesto de renta solo pueden deducir los intereses de los préstamos que le hayan realizado sus vinculados económicos cuando el monto total promedio de las deudas no exceda el resultado de multiplicar por dos (2) el patrimonio líquido del contribuyente determinado al 31 de diciembre del año gravable inmediatamente anterior.

El procedimiento para calcular el límite de intereses no deducibles ni capitalizables se encuentra establecido en los artículos 1.2.1.18.62 y 1.2.1.18.63 del DUT 1625 de 2016, los cuales fueron sustituidos por el Decreto 761 de 2020.

Además, se debe tener en cuenta que los criterios para definir si existe vinculación económica se encuentran en el artículo 260-1 del ET.

En este formato conocerás cómo calcular el límite de subcapitalización a través del desarrollo de 2 casos prácticos, uno aplicado a personas jurídicas y otro a naturales.

|

Aplicación adecuada del límite de beneficios tributarios según la normativa

El adecuado uso de los beneficios tributarios es clave para optimizar la carga fiscal sin incurrir en errores que puedan generar sanciones o ajustes por parte de la autoridad tributaria. La normativa establece límites y condiciones para su aplicación, con el fin de garantizar un equilibrio entre el ahorro fiscal y el cumplimiento de las obligaciones tributarias. Conocer estos límites y aplicarlos correctamente permite a los contribuyentes aprovechar las ventajas del sistema sin riesgos innecesarios. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

|

¿Quieres saber más?

|

Si deseas obtener esta herramienta

|