1. LIQUIDADOR EN EXCEL DEL FORMULARIO 110 Y EL FORMATO 2516: DECLARACIÓN DE RENTA PERSONAS JURÍDICAS AG 2024

|

|

En el presente archivo se incluye en versión de Excel el formulario 110 para declaraciones de renta y/o de ingresos y patrimonio de personas jurídicas por el año gravable 2024, el cual fue prescrito por la Dian a través de su Resolución 000022 de febrero 14 de 2023.

Adicionalmente a la fecha en que se elaboró y actualizó este material, la Dian no ha realizado nuevas modificaciones a su Resolución 000071 de octubre 28 de 2019, en la cual se incluyen las instrucciones para la elaboración del formato 2516 de conciliación fiscal.

|

La más reciente actualización se hizo con la Resolución 011147 de diciembre 22 de 2023, en la cual se indicó que a partir de las declaraciones del año gravable 2023 se usaría supuestamente el formato 2516 v. 6; pero luego, cuando la Dian liberó en marzo de 2024 el prevalidador tributario, se comprobó que en realidad la versión final del formato era 2516 v. 7. Por tanto, se entendía que para el reporte de conciliación fiscal del año gravable 2024 se usaría el mismo formato 2516 v. 7 que también se utilizó para las declaraciones del año gravable 2023, pues así lo establece el artículo 1.7.4 del DUT 1625 de octubre de 2016. Sin embargo, el 21 de marzo de 2025 la Dian anunció que para el reporte del año gravable 2024 se usaría el formato 2516 v. 8, el cual quedó publicado el 25 de marzo de 2025, pero en el mismo no se detecta ningún cambio en relación con el formato 2516 versión 7. |

Téngase presente que dicho formato 2516 solo debe ser elaborado por los «contribuyentes del impuesto de renta obligados a llevar contabilidad o que la llevaron en forma voluntaria» (sin importar si son del régimen ordinario o del especial), pero no debe elaborarse por parte de los «no contribuyentes del impuesto de renta», sin importar si son o no declarantes de ingresos y patrimonio (ver el parágrafo 3 del artículo 1.7.2 del DUT 1625 de octubre de 2016).

Además, tampoco debe ser elaborado por los contribuyentes que durante el año gravable 2024 hayan optado voluntariamente por pertenecer al régimen simple de tributación y que permanecieron en dicho régimen hasta diciembre 31 de 2024.

Asimismo, entre quienes sí estén obligados a elaborarlo, es claro que solo deben presentarlo virtualmente aquellos contribuyentes que hayan obtenido ingresos brutos fiscales en el año 2024 (sumando rentas ordinarias y ganancias ocasionales) iguales o superiores a 45.000 UVT (45.000 × $47.065 = $2.117.925.000).

MODELO PARA ELABORAR EL BORRADOR DEL FORMULARIO 110 Y FORMATO 2516 PARA DECLARACIÓN DE RENTA PERSONAS JURÍDICAS AG 2024

|

|

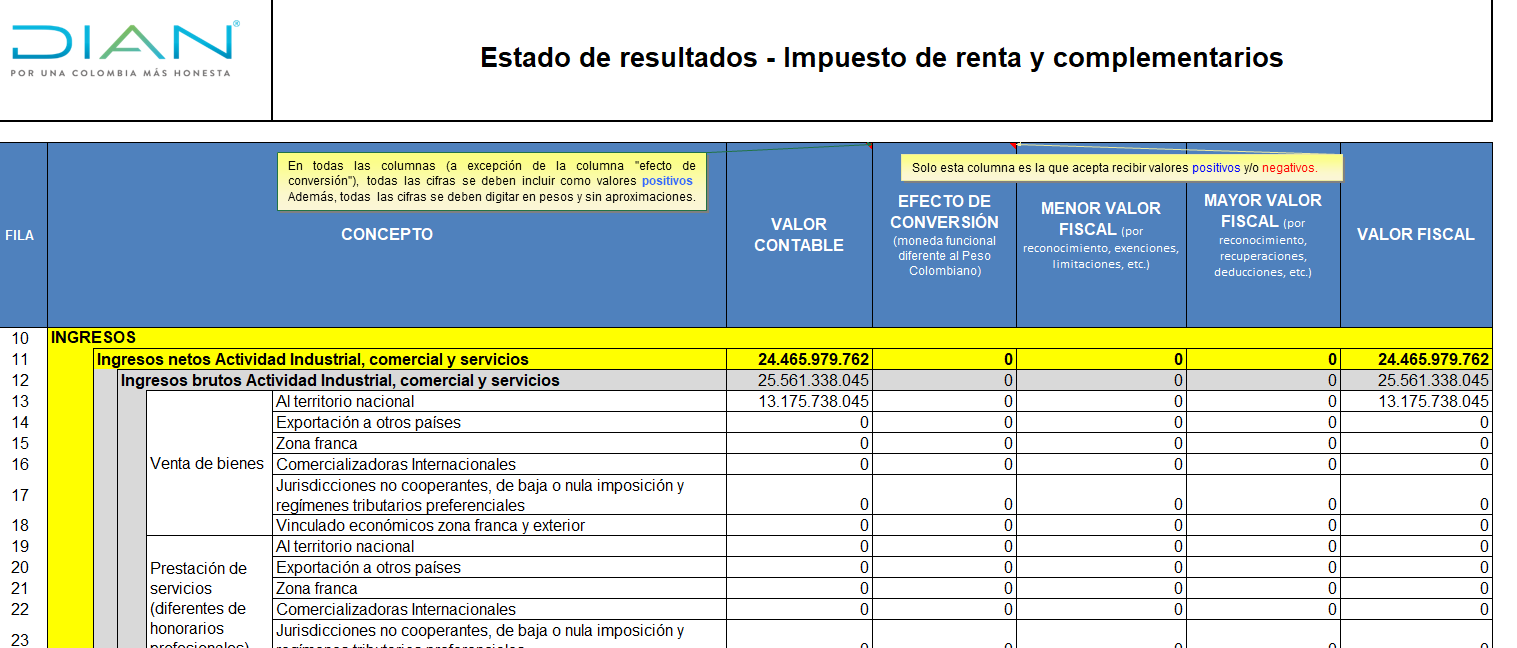

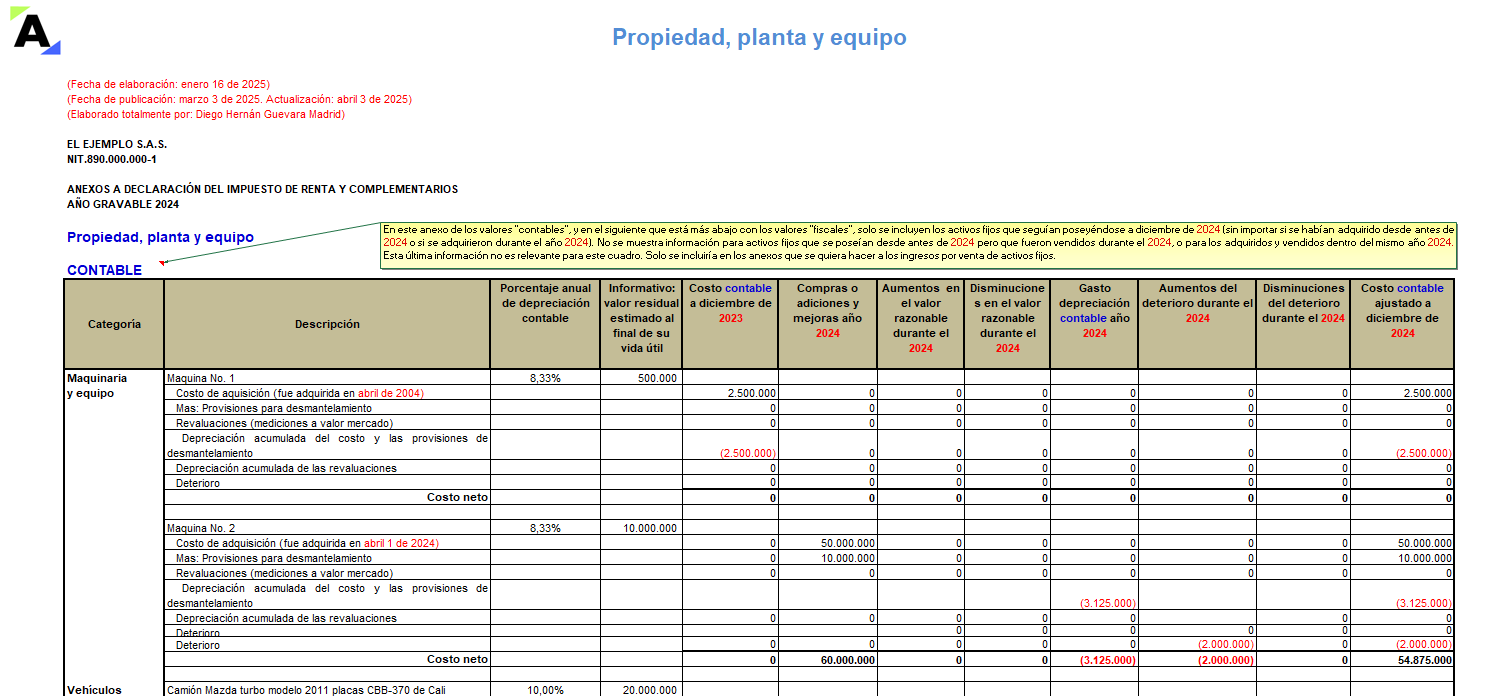

Aquí encontrarás el formulario 110 en Excel con sus principales anexos para elaborar las declaraciones de renta y/o de ingresos y patrimonio de las personas jurídicas del AG 2024. Se incluyen las 7 páginas o secciones que componen el formato 2516. Además, a manera de ejemplo hemos diligenciado cifras y datos, los cuales podrás borrar y/o reemplazar para hacer tus propias simulaciones.

Adviértase además que, aunque el formulario 110 y el formato 2516 diseñados por la Dian también deben ser utilizados por las personas naturales no residentes y las sucesiones ilíquidas no residentes obligadas a llevar contabilidad, en los anexos que se elaboraron dentro del presente archivo solo se hicieron adaptaciones aplicables a las personas jurídicas (ya fuesen declarantes de renta del régimen ordinario, del régimen especial, o declarantes de ingresos y patrimonio). Por tanto, las guías que se incluyen en este archivo no tienen adaptaciones que sean aplicables a los casos de personas naturales y/o sucesiones ilíquidas no residentes obligadas a utilizar el formulario 110 y el formato 2516.

Esta herramienta solo está adaptada a las normas que regulan la presentación de la declaración de renta por el año gravable 2024. Por tanto, si alguien la utiliza para la elaboración de las declaraciones de renta por fracción de año gravable 2025, deberá considerar varias normas que se terminen expidiendo durante el 2025, tales como posibles decretos reglamentarios y probables sentencias de la Corte Constitucional, las cuales sí afectarían la elaboración de ese tipo de declaraciones.

|

Recuerda que las principales novedades a considerar para la elaboración y presentación de la declaración del impuesto de renta personas jurídicas y del SIMPLE correspondiente al año gravable 2024 se analizan en la obra educativa virtual desarrollada por el Dr. Diego Guevara, líder de investigación tributaria de Actualícese. Este recurso se encuentra disponible a partir del 14 de marzo de 2025. Dicho producto incluye el acceso a seis horas de videoconferencias organizadas por capítulos, un libro virtual de más de 150 páginas y múltiples archivos de Excel descargables y editables. |

|

ABC del procedimiento tributario: saldos a favor, compensación y firmeza de las declaraciones

Cuando hacemos referencia al concepto de procedimiento tributario, entendemos que este se define como el conjunto de actos fiscalizados por la Dian, cuya finalidad radica en garantizar, entre otros, el cumplimiento de las obligaciones tributarias, aduaneras y cambiarias de los diferentes responsables. Para resolver cualquier inquietud sobre procedimiento tributario, te animamos a asistir a nuestro consultorio tributario, el Dr. Guevara, especialista en la materia, te ayudará a entender temas esenciales como los saldos a favor, la compensación y la firmeza de las declaraciones. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

|

¿Quieres saber más? |

Si deseas obtener esta herramienta |