10. LIQUIDADOR AUTOMÁTICO DE UTILIDAD POR VENTA DE ACTIVO FIJO DEPRECIABLE QUE SERÁ RENTA POR RECUPERACIÓN DE DEDUCCIONES

|

|

Durante la vida útil de los activos fijos depreciables los contribuyentes del impuesto sobre la renta tienen derecho a solicitar una deducción por depreciación debido a la pérdida de valor que sufren tales activos en su contribución a la generación de ingresos. Esa deducción disminuye el impuesto a pagar de los períodos en los que se solicita.

Entonces, cuando en el momento de la venta de dicho bien se obtiene una utilidad, se entiende que el contribuyente está recuperando los valores que había solicitado como deducción por depreciación en períodos anteriores.

Por eso, las normas fiscales requieren que el contribuyente primero pague el impuesto por recuperación de deducciones y, solo si queda utilidad, se cause el impuesto a ganancia ocasional o la renta.

Es importante aclarar que la renta por recuperación de deducciones no se puede afectar con costos y gastos, deducciones o rentas exentas, ya que se considera renta líquida.

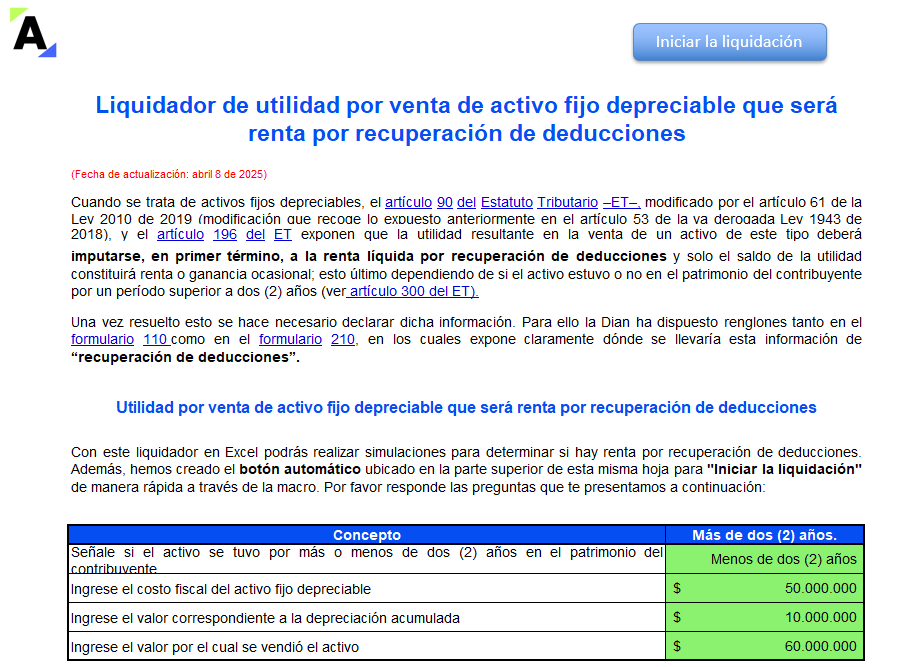

Cuando se trata de activos fijos depreciables, el artículo 90 del Estatuto Tributario –ET–, modificado por el artículo 61 de la Ley 2010 de 2019 (modificación que recoge lo expuesto en el artículo 53 de la ya derogada Ley 1943 de 2018), y el artículo 196 del ET exponen que la utilidad resultante en la venta de un activo de este tipo deberá imputarse, en primer término, a la renta líquida por recuperación de deducciones y solo el saldo de la utilidad constituirá renta o ganancia ocasional; esto último dependiendo de si el activo estuvo o no en el patrimonio del contribuyente por un período superior a dos (2) años (ver artículo 300 del ET).

Una vez resuelto esto se hace necesario declarar dicha información. Para ello la Dian ha dispuesto renglones tanto en el formulario 110 como en el formulario 210, en los cuales expone claramente dónde se llevaría esta información de “recuperación de deducciones”.

LIQUIDADOR AUTOMÁTICO DE UTILIDAD POR VENTA DE ACTIVOS FIJOS DEPRECIABLES QUE SERÁ RENTA POR RECUPERACIÓN DE DEDUCCIONES

|

|

En este liquidador podrás calcular automáticamente la utilidad por la venta de un activo fijo que corresponde a renta por recuperación de deducciones. Además, te explicamos en cuáles renglones de la declaración de renta AG 2024 se podrán ubicar las rentas líquidas gravables originadas por recuperación de deducciones.

|

¿Se debe cobrar el IVA en la venta de activos fijos?

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

¿Quieres saber más?

|

Si deseas obtener esta herramienta

|