14. SIMULADOR DEL LÍMITE DE PAGOS EN EFECTIVO

|

|

El artículo 771-5 del Estatuto Tributario –ET– (mejor conocido como la norma de bancarización), indica que para efectos del reconocimiento fiscal como costos, deducciones, pasivos o impuestos descontables, los pagos que efectúen los contribuyentes o responsables deberán realizarse mediante alguno de los siguientes medios de pago: depósitos en cuentas bancarias, giros o transferencias bancarias, cheques girados al primer beneficiario, tarjetas de crédito, tarjetas débito u otro tipo de tarjetas o bonos.

Por lo tanto, a partir del año gravable 2018 se dio inicio el rechazo fiscal de una parte de los costos, gastos y pasivos que hayan sido cubiertos con efectivo (es decir, con billetes o monedas), y que sean llevados a las declaraciones del IVA o de renta.

Recordemos que, esta norma de bancarización fue creada desde diciembre de 2010 con el artículo 26 de la Ley 1430. Al respecto, la Dian en su Concepto 19439 de julio 27 de 2018, dio una nueva interpretación, revocando varias de sus doctrinas expedidas antes de dicha fecha.

Por otra parte, el 19 de julio de 2023, el Consejo de Estado expidió su fallo para el Expediente 26676, por medio del cual se declaró la nulidad parcial del Concepto 19439 de julio 27 de 2018 (ratificado con el Concepto 1275 de julio 31 de 2018), a través del cual la Dian había dado su nueva y particular interpretación de lo dispuesto en los parágrafos 1 y 2 del artículo 771-5 del ET.

El Consejo de Estado anula la interpretación de la Dian sobre el límite de 100 UVT por pagos en efectivo

Sucede que en el parágrafo 2 del artículo 771-5 del ET se dispone lo siguiente (el subrayado y la negrilla son nuestros):

Parágrafo 2. <Parágrafo modificado por el artículo 307 de la Ley 1819 de 2016. El nuevo texto es el siguiente:> En todo caso, los pagos individuales realizados por personas jurídicas y las personas naturales que perciban rentas no laborales de acuerdo a lo dispuesto en este estatuto, que superen las cien (100) UVT deberán canalizarse a través de los medios financieros, so pena de su desconocimiento fiscal como costo, deducción, pasivo o impuesto descontable en la cédula correspondiente a las rentas no laborales.

Para interpretar dicha norma, la Dian había indicado que existen dos posibilidades diferentes para medir las 100 UVT (unos $4.980.000 actualmente) de los pagos individualizados a los que se refiere, los cuales se deben realizar por canales financieros para que no terminen siendo rechazados fiscalmente. Tales posibilidades eran las siguientes:

a. Se podría establecer que el límite de las 100 UVT aplica a cada transacción individualmente considerada, sin importar a quién se realice el pago (lo cual implica la posibilidad de que un mismo tercero pueda recibir en el año pagos individualizados en efectivo inferiores a 100 UVT).

b. Se podría establecer que el límite de las 100 UVT aplica al monto total de pagos que se hayan efectuado a un mismo sujeto dentro del año fiscal, independientemente de que se hayan realizado en una o más transacciones.

En otros conceptos que ya se habían emitido entre marzo y mayo de 2018, el doctrinante de turno de la Dian había mencionado que la interpretación que se debía dar a la norma era la contemplada en el supuesto “a”; es decir, considerar que las 100 UVT aplicaban a cada transacción individualmente.

Sin embargo, en la doctrina contenida en el Concepto 19439 de julio 27 de 2018, la Dian cambió de posición e indicó que la interpretación debe hacerse con el supuesto “b”; es decir, teniendo que tomar al final del año a cada sujeto al cual se le hayan hecho pagos en efectivo, mirando si todos los pagos que se le realizaron en efectivo durante el año fiscal superaron o no las 100 UVT. La parte que supere 100 UVT sería rechazada fiscalmente.

En este formato aplicaremos lo definido por el fallo del Consejo de Estado que consideró que la nueva interpretación de la Dian era equivocada y que la correcta interpretación es la que corresponde al caso “a”.

En una parte de las consideraciones del Consejo de Estado se lee:

Resulta claro que al fijarse un tope de 100 UVT para pagos en efectivo, la ley buscaba limitar el valor de las transacciones, independientemente de si beneficiaban o no a un mismo destinatario. Entonces el carácter “individual” al que alude la norma se refiere a una transacción particular, y no al individuo que percibe el pago, como lo entiende la administración en los oficios demandados.

SIMULADOR DEL LÍMITE DE PAGOS EN EFECTIVO

|

|

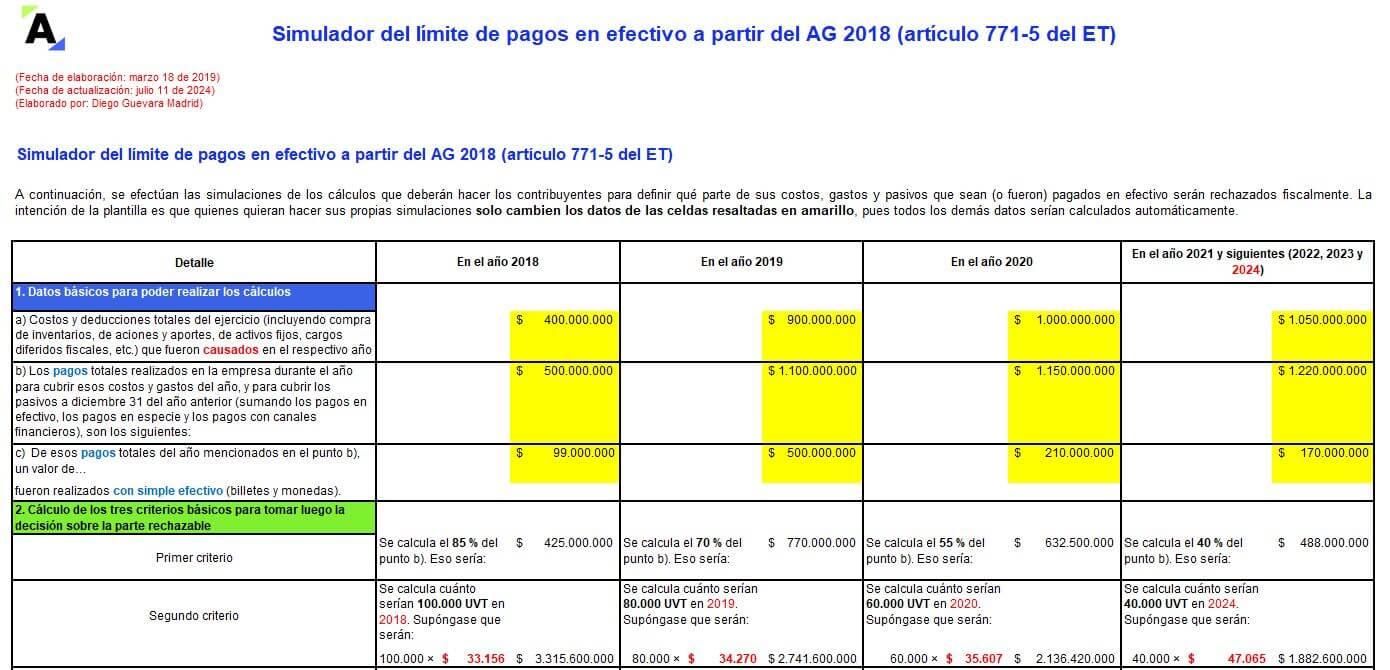

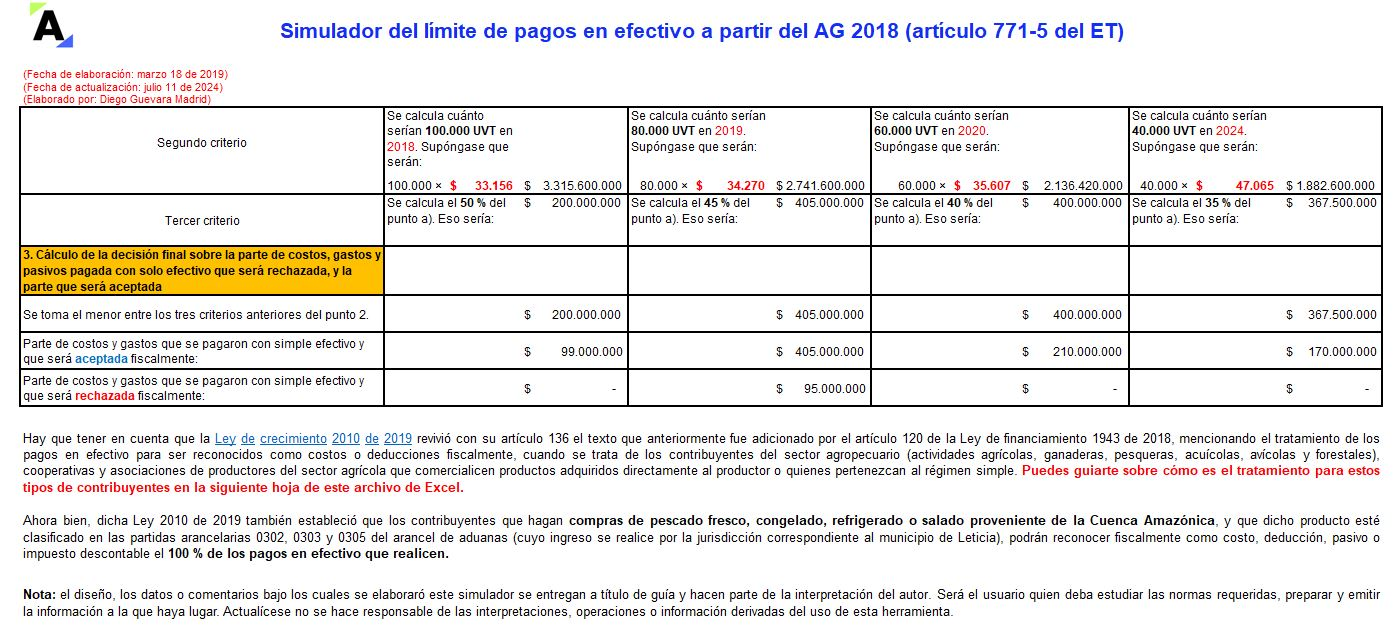

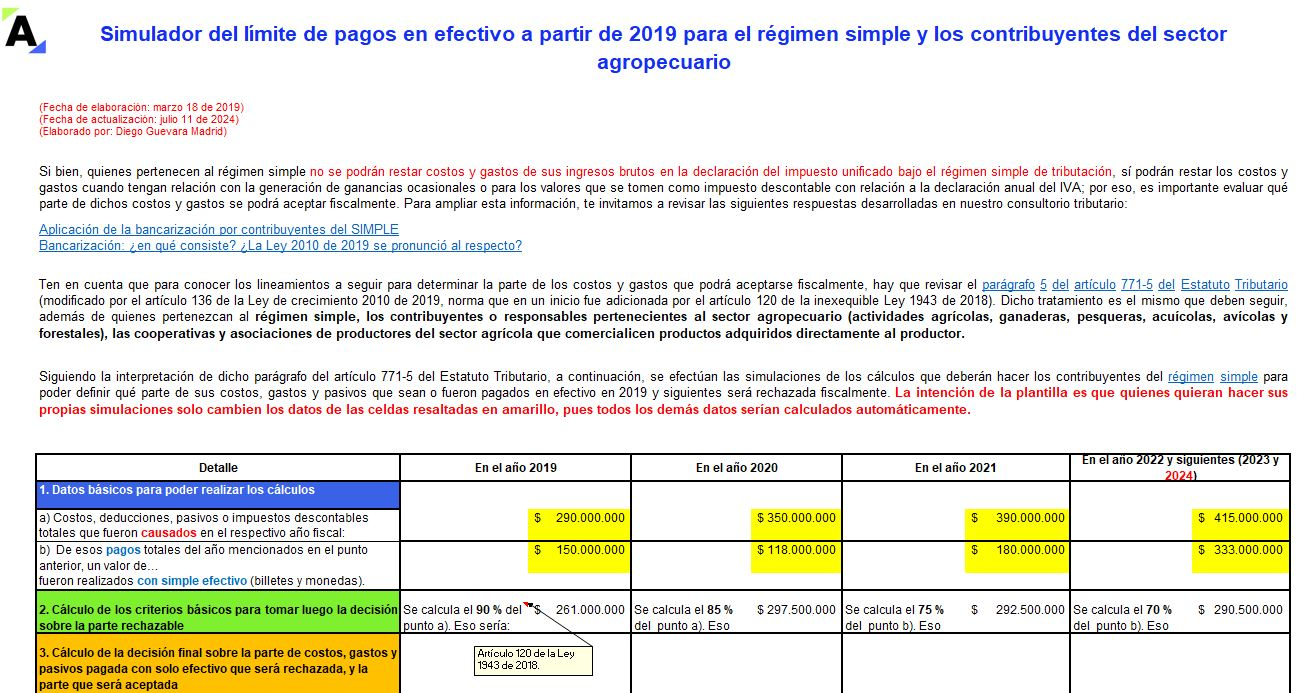

En este liquidador en Excel, se efectúan las simulaciones de los cálculos que deberán hacer los contribuyentes para poder definir qué parte de sus costos, gastos y pasivos que sean (o fueron) pagados en efectivo serán rechazados fiscalmente.

La intención de la plantilla es que quienes quieran hacer sus propias simulaciones solo cambien los datos de las celdas resaltadas en amarillo, pues todos los demás datos serían calculados automáticamente.

Recordemos que, según el parágrafo 1 del artículo 771-5 del ET, en los años 2021 y siguientes (2022, 2023, 2024 y 2025), para los contribuyentes en general (sin los del régimen simple ni los pertenecientes al sector agropecuario), el monto de los costos, gastos, impuestos descontables y pasivos que se lleguen a cancelar en efectivo será el menor entre los siguientes valores:

a. El 40 % de todos los pagos por costos, gastos y pasivos realizados durante el año fiscal por parte del contribuyente, sin importar el medio de pago, sin que este valor supere las 40.000 UVT.

b. El 35 % de los costos y deducciones totales que serán tomados fiscalmente en la declaración de renta.

|

Cálculo del límite de costos y deducciones pagados en efectivo

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

|

¿Quieres saber más?

|

Si deseas obtener esta herramienta

|