11. MODELO EN EXCEL: CÁLCULO DE INTERESES PRESUNTIVOS EN 2024 SOBRE PRÉSTAMOS ENTRE SOCIOS Y SOCIEDADES

|

|

Cuando los socios o accionistas de las sociedades comerciales nacionales deciden prestar dinero a estas, o viceversa, suele ser común que se hagan préstamos gratuitos, es decir, sin cobrar intereses durante el tiempo que dure la deuda.

No obstante, también es posible que algunos socios (o sociedades) decidan cobrar intereses reales, estableciendo una tasa muy baja.

Independientemente de las condiciones de estos préstamos, las sociedades nacionales que están bajo el régimen tributario ordinario y declaran el impuesto de renta (esto no aplica a las sociedades en el régimen simple) deben calcular los intereses presuntivos, según lo establecido en el artículo 35 del Estatuto Tributario. Esto se aplica tanto si la sociedad presta dinero a sus socios o accionistas (sin importar si los socios están en el régimen ordinario o en el SIMPLE, o si son personas naturales o jurídicas, residentes o no residentes, nacionales o extranjeras), como si el socio o accionista en el régimen ordinario decide prestar dinero a la sociedad en la que participa.

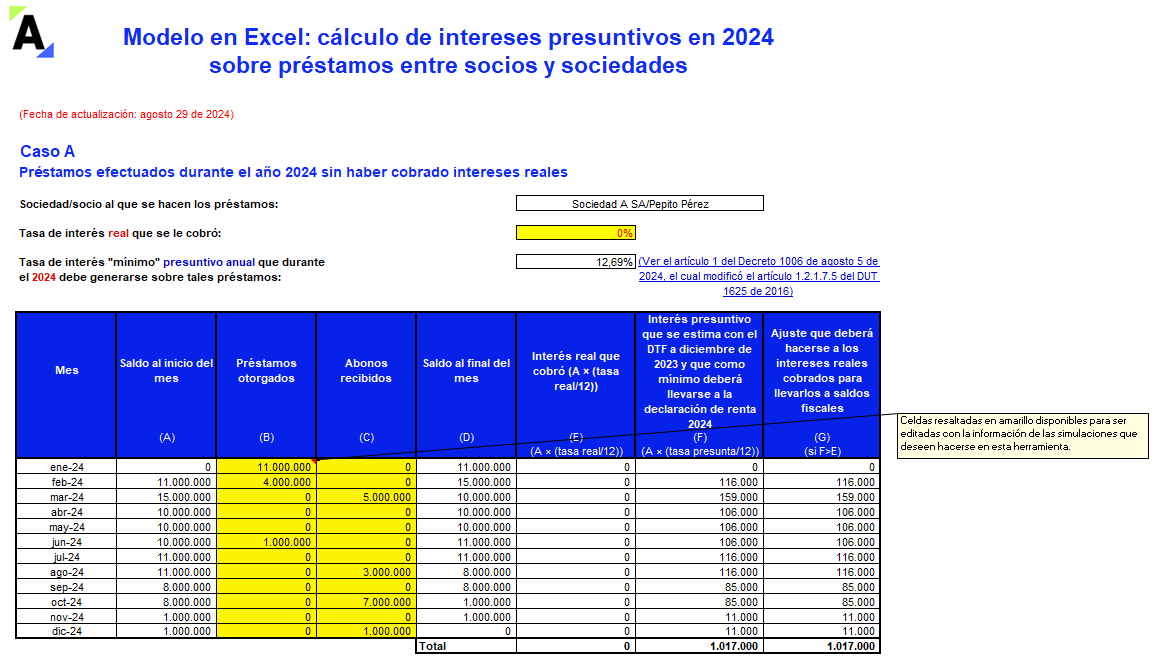

MODELO EN EXCEL PARA EL CÁLCULO DE INTERESES PRESUNTIVOS EN 2024 SOBRE PRÉSTAMOS ENTRE SOCIOS Y SOCIEDADES

|

|

Aclarado lo anterior, en esta herramienta encontrarás la hoja de cálculo denominada “intereses presuntivos” en donde te presentamos 3 simuladores en los cuales se definirá si por los préstamos que se efectuaron durante 2024 entre socios y sociedades habría necesidad o no de aplicar algún ajuste para determinar cuál es el ingreso que debe llevarse a la declaración de renta con el concepto “ingreso por intereses sobre préstamos en dinero a sociedades/socios”. Para efectuar tus propias simulaciones solo deberás cambiar las celdas resaltadas en amarillo; las demás son automáticas.

|

La norma tributaria establece que, cuando no se pacte una tasa real para la estimación de los intereses, estos deben calcularse de acuerdo con la tasa de interés del depósito a término fijo –DTF– vigente al 31 de diciembre del año inmediatamente anterior al gravable. |

¿Quieres saber más?

|

Si deseas obtener esta herramienta

|