3. CUESTIONARIO PARA DEFINIR SI UNA PERSONA NATURAL ESTÁ OBLIGADA A PRESENTAR DECLARACIÓN DE RENTA AG 2024

|

|

El artículo 591 del Estatuto Tributario –ET– establece que deben presentar declaración de renta y complementario todos los contribuyentes sometidos a dicho impuesto, a excepción de aquellos que cumplan los requisitos señalados en el artículo 592 del ET.

Sin embargo, los artículos 593 al 594-3 del ET enuncian otros requisitos para no estar obligado a declarar. De este modo, quien los incumpla deberá presentar la declaración de renta del año gravable correspondiente en los plazos estipulados.

|

Declaración de renta de personas naturales paso a paso

Se aproximan las fechas de presentación de la declaración de renta de personas naturales por el año gravable 2024.

Encuentra en este completo análisis de 360° un compendio de nuestros mejores artículos, videos, liquidadores y publicaciones para que la puedas realizar fácil, rápido y sin omitir detalle.

|

CUESTIONARIO PARA DEFINIR LAS PERSONAS NATURALES OBLIGADAS A PRESENTAR DECLARACIÓN DE RENTA POR EL AG 2024

Es necesario tener en cuenta que la Ley 1819 de diciembre 29 de 2016 modificó el artículo 594-3 del ET, y este continúa igual al no recibir cambios por parte de la Ley de financiamiento 1943 de 2018, la Ley de crecimiento económico 2010 de 2019, ni la Ley 2277 de reforma tributaria 2022.

En cuanto a las personas naturales no residentes, cabe anotar que la Dian ha cambiado en diferentes momentos de posición (ver nuestro editorial Personas naturales no residentes y su obligación de declarar renta: Dian vuelve a cambiar de parecer). Por tanto, este formato se elaboró de acuerdo con la interpretación a la que se puede llegar luego de estudiar los artículos mencionados del ET, el artículo 1.6.1.13.2.7 del DUT 1625 de 2016 y los conceptos Dian 1364 de 2018 y 0915 de 2018.

Sucede que, con la expedición de estos conceptos, la Dian ha vuelto a modificar la respuesta a la pregunta 3.1 de su Concepto Unificado 0912 de 2018, y en la nueva versión de dicha respuesta se menciona lo siguiente:

“En el caso del numeral 2 (del art. 592 del ET) para los no residentes es claro que lo determinante es que los ingresos obtenidos en el respectivo periodo gravable hayan estado sometidos a retención en la fuente y la misma se haya practicado, lo que conduce a afirmar que en tales eventos no se deberán considerar los topes de ingresos y/o patrimonio bruto en los términos del numeral 1 del citado artículo 592.

Así las cosas, las personas naturales no residentes en el territorio nacional, no serán responsables de presentar la declaración de renta en los siguientes casos:

1. Poseer patrimonio y haber obtenido en el respectivo año gravable ingresos en el país sobre los cuales se haya practicado retención en la fuente según los conceptos previstos en los artículos 407 a 411 del E.T.

2. Poseer patrimonio y no haber obtenido ingresos en el país.

3. No poseer patrimonio en el país y haber obtenido en el respectivo año gravable ingresos en el país sobre los cuales se haya practicado retención en la fuente prevista según los conceptos previstos en los artículos 407 a 411 del E.T. en su totalidad.

4. Lo anterior siempre y cuando no se configuren los supuestos de hecho previstos en los artículos 20-1 y 20-2 del Estatuto Tributario en relación con los establecimientos permanentes.”

Como puede verse, y de acuerdo con lo indicado, en especial en el numeral 2 anteriormente citado y resaltado, la Dian ha regresado a su parecer del pasado, según el cual acepta que una persona natural no residente no queda obligada a declarar renta ante el Gobierno por el solo hecho de poseer patrimonios elevados en Colombia, sin haber obtenido ingresos en el mismo país (con base en esta postura es que hemos elaborado este liquidador).

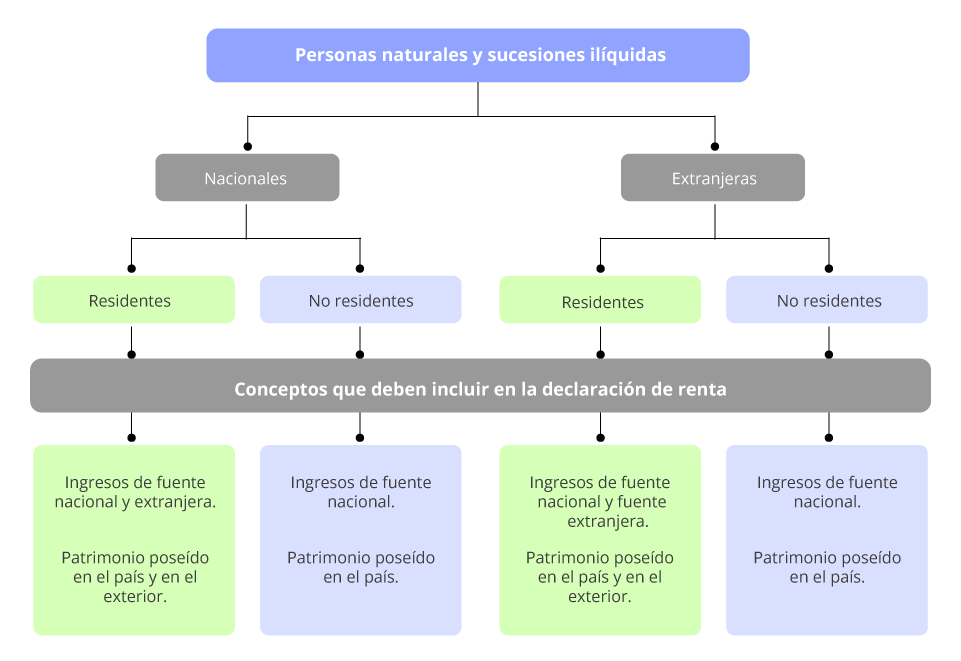

Luego de revisar que la persona natural está obligada a declarar renta, es importante tener en cuenta que la condición de residencia define el tipo de información que debe reportarse ante la Dian y los anteriores conceptos son los que se deben relacionar en la declaración de renta (ver el gráfico #1).

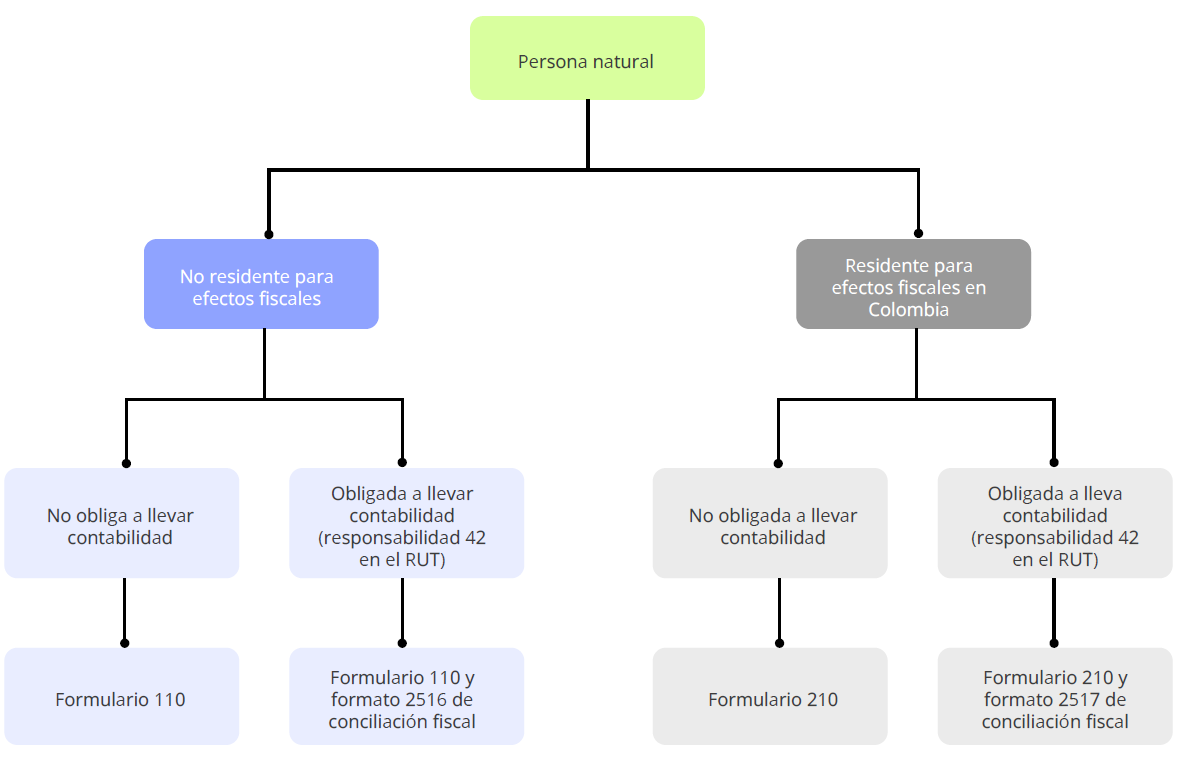

Además, la categoría a la que pertenezca la persona natural define también el formulario y los formatos que debe presentar; esto se puede verificar en el siguiente gráfico:

Ahora bien, para utilizar esta herramienta, solo debes hacer clic en el botón "Validar". De acuerdo con las respuestas que suministres, podrás determinar rápidamente si la persona natural se encontrará obligada a declarar renta por el año gravable 2024.

|

|

|

Sistema cedular en la renta de personas naturales AG 2024: ¿cómo clasificar ingresos correctamente?

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

¿Qué tan actualizado te sientes sobre la declaración de renta de personas naturales por el año gravable 2024?

Te invitamos a ponerte a prueba con nuestro cuestionario.

|

|

¿Quieres saber más? |

Si deseas obtener esta herramienta |