5. CARACTERÍSTICAS BÁSICAS DE LA CEDULACIÓN DE PERSONAS NATURALES RESIDENTES AG 2024

|

|

En esta matriz de Word se resuelven 9 preguntas importantes sobre la cedulación del impuesto de renta de las personas naturales y sucesiones ilíquidas residentes, considerando los múltiples cambios introducidos por la Ley 2277 de 2022, los decretos reglamentarios expedidos durante 2023 y 2024, y las instrucciones del formulario 210 AG 2024, modificado por la Resolución 000120 de julio 31 de 2024.

|

Declaración de renta de personas naturales paso a paso

Se aproximan las fechas de presentación de la declaración de renta de personas naturales por el año gravable 2024.

Encuentra en este completo análisis de 360° un compendio de nuestros mejores artículos, videos, liquidadores y publicaciones para que la puedas realizar fácil, rápido y sin omitir detalle.

|

GUÍA EN WORD CON LAS CARACTERÍSTICAS BÁSICAS DE LA CEDULACIÓN DE PERSONAS NATURALES RESIDENTES AG 2024

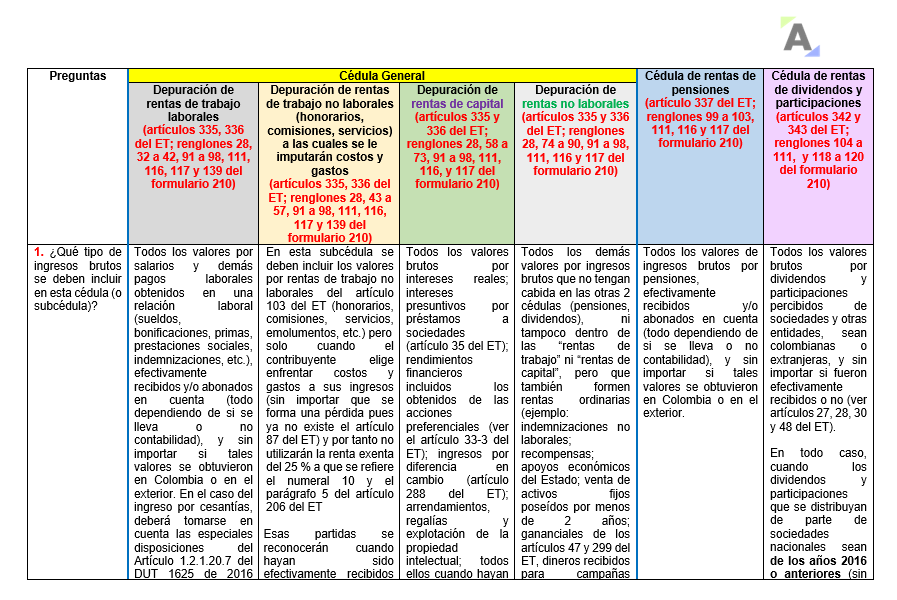

De acuerdo con lo dispuesto en los artículos 55, 56, 126-1, 126-4, 147, 189, 206, 241, 329 a 343, 383, 387 y 388 del ET, reglamentados con los decretos 2250 de diciembre 29 de 2017, 1435 de noviembre 5 de 2020, 1457 de noviembre 12 de 2020, 1103 de julio 4 de 2023 y 2231 de diciembre 22 de 2023), considerando adicionalmente las instrucciones de la Dian para el formulario 210 del año gravable 2023 y siguientes, modificado por la Resolución 120 de julio 31 de 2024, a continuación se destacan las características básicas más importantes de la depuración que se debe efectuar dentro de cada una de las 3 cédulas en que se debe descomponer la renta ordinaria de las personas naturales y/o sucesiones ilíquidas residentes del régimen ordinario (sin importar si son colombianas o extranjeras, obligadas o no a llevar contabilidad, o que la llevan en forma voluntaria).

Aquí encontrarás las siguientes preguntas y sus respuestas:

• ¿Qué tipo de ingresos brutos se deben incluir en cada cédula (o subcédula)?

• ¿Qué tipos de ingresos no gravados se pueden llegar a restar dentro de cada cédula (o subcédula)?

• ¿Qué tipos de costos y gastos se pueden imputar en cada cédula (o subcédula)?

• ¿Cuáles “rentas exentas” y “deducciones” especiales fiscales se pueden restar en cada cédula?

• ¿Qué sucede si luego de restar los “ingresos no gravados”, los “costos y gastos” y las “rentas exentas y deducciones”, la cédula arroja una pérdida neta?

• Si luego de hacer la depuración la cédula arroja una “utilidad”, ¿puede seguidamente hacerse una compensación con pérdidas fiscales de los años 2018 y anteriores? ¿Cómo se puede compensar una pérdida obtenida en los años 2019 y siguientes?

• Si luego de hacer la depuración la cédula arroja una “utilidad”, ¿puede seguidamente hacerse una compensación con excesos de renta presuntiva sobre renta ordinaria de los años 2020 y anteriores?

• Luego de obtener la renta líquida ordinaria de la cédula general (afectada incluso con las compensaciones antes comentadas en las preguntas 6 y 7), ¿cómo se calculará la renta presuntiva?

• ¿Qué tablas y/o tarifas especiales se usarán para liquidar el impuesto básico de renta?

|

|

|

Si deseas conocer nuestro informe especial sobre el sistema cedular, te invitamos a hacer clic en el siguiente botón:

|

|

¿Cómo evitar errores en tu declaración de renta 2024 incluso al reportar el saldo en caja?

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

¿Qué tan actualizado te sientes sobre la declaración de renta de personas naturales por el año gravable 2024?

Te invitamos a ponerte a prueba con nuestro cuestionario.

|

|

¿Quieres saber más? |

Si deseas obtener esta herramienta |