13. LIQUIDADOR CON MACROS PARA CALCULAR LA RENTA GRAVABLE POR COMPARACIÓN PATRIMONIAL

La renta gravable por comparación patrimonial es un procedimiento que deben aplicar los contribuyentes en el momento de elaborar su declaración de renta; por tanto, no aplica para contribuyentes del régimen simple.

Este método consiste en determinar si la variación que el patrimonio líquido ha presentado de un período a otro se encuentra justificada por los ingresos obtenidos durante el período o, por el contrario, si dicha diferencia debe incluirse como renta gravable en la declaración de renta.

Los artículos 236 a 239-1 del Estatuto Tributario –ET– señalan, en términos generales, que existe renta gravable por comparación patrimonial cuando el resultado de tomar la renta del año gravable, más las rentas exentas y la ganancia ocasional neta, menos el valor del impuesto de renta pagado durante ese año gravable, es inferior a la diferencia entre el patrimonio líquido del último período gravable y el del año inmediatamente anterior, previamente al ajuste por valorización y desvalorización al patrimonio.

|

Declaración de renta de personas naturales paso a paso

Se aproximan las fechas de presentación de la declaración de renta de personas naturales por el año gravable 2024.

Encuentra en este completo análisis de 360° un compendio de nuestros mejores artículos, videos, liquidadores y publicaciones para que la puedas realizar fácil, rápido y sin omitir detalle.

|

LIQUIDADOR CON MACROS PARA CALCULAR LA RENTA GRAVABLE POR COMPARACIÓN PATRIMONIAL

Te compartimos nuestro liquidador que incluye dos (2) modalidades, una automática (con macros) y otra manual (en Excel), para calcular la renta gravable por comparación patrimonial de un contribuyente.

Solo es necesario presionar el botón de tu preferencia ubicado en la parte superior de la hoja de cálculo denominada “Introducción” y dar respuesta a cada uno de los interrogantes.

|

|

En ambos casos se podrá identificar si el contribuyente presenta una renta gravable por comparación patrimonial que deba declarar, o por el contrario, si la variación de su patrimonio se encuentra justificada.

|

|

|

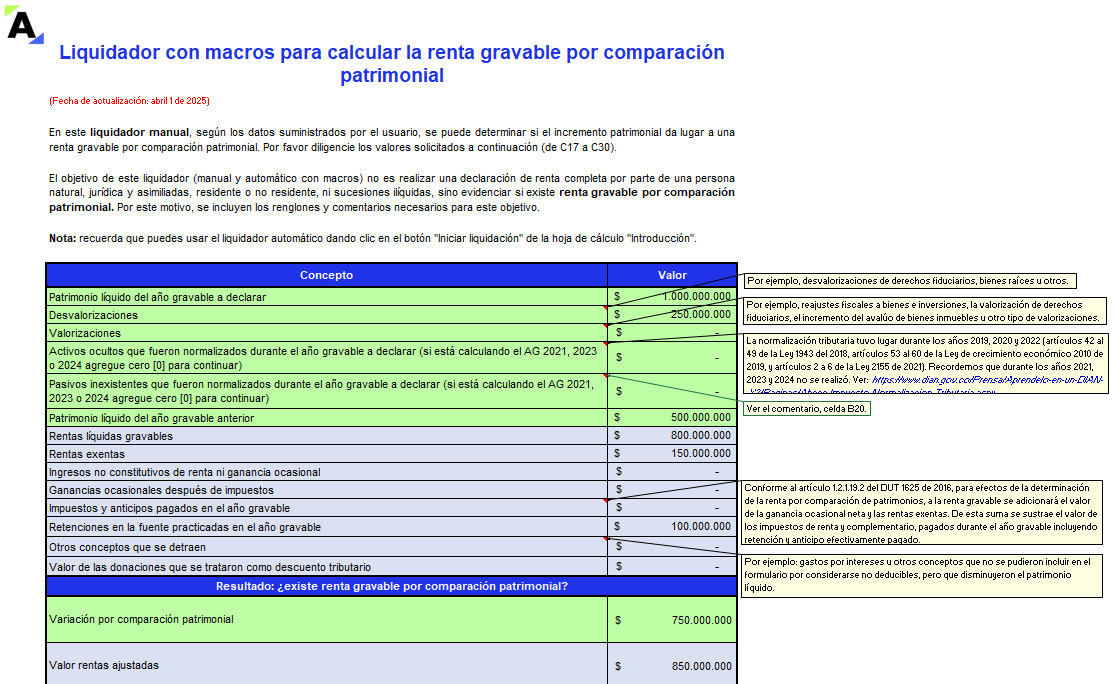

Las macros tienen ciertas limitantes en cuánto al número máximo de caracteres que pueden contener cada una de las cifras a diligenciar dentro del validador automático. Por lo tanto, hemos diseñado una solución «manual» dentro del archivo en Excel que no tiene límites en la cantidad de dígitos a registrar en las celdas (por favor usar la hoja de cálculo denominada «comparación patrimonial», leer atentamente y responder cada uno de los interrogantes, de esta manera automáticamente el Excel te dará la respuesta a la renta gravable por comparación patrimonial en la celda B34).

|

|

Contribuyentes sujetos al cálculo de la renta gravable por comparación patrimonial

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

¿Qué tan actualizado te sientes sobre la declaración de renta de personas naturales por el año gravable 2024?

Te invitamos a ponerte a prueba con nuestro cuestionario.

|

|

¿Quieres saber más? |

Si deseas obtener esta herramienta |