11. EJERCICIOS SOBRE LA DETERMINACIÓN DE LA RENTA LÍQUIDA DE TRABAJO CUANDO HAY RENTAS LABORALES Y HONORARIOS

|

|

Aunque las rentas laborales son un tipo de ingreso fiscal sujeto al impuesto de renta, el numeral 10 del artículo 206 del Estatuto Tributario –ET–, modificado por la Ley de reforma tributaria 2277 de 2022, permite que el 25 % de dicho ingreso sea catalogado como renta exenta, limitado a 790 UVT anuales a partir del año gravable 2023.

La nueva versión del artículo 336 del ET, modificado por el artículo 7 de la Ley de reforma tributaria 2277 de 2022, permite que la renta exenta en mención pueda ser aplicada también por los trabajadores independientes, sin importar el número de empleados que vinculen a la actividad económica ni el tiempo de contratación, lo cual antes era una limitante o condición.

Sin embargo, los trabajadores independientes sí deberán decidir entre aplicar la renta exenta del 25 % o imputar costos y deducciones.

|

Declaración de renta de personas naturales paso a paso

Se aproximan las fechas de presentación de la declaración de renta de personas naturales por el año gravable 2024.

Encuentra en este completo análisis de 360° un compendio de nuestros mejores artículos, videos, liquidadores y publicaciones para que la puedas realizar fácil, rápido y sin omitir detalle.

|

¿QUÉ ENCONTRARÁS EN ESTE FORMATO SOBRE LA DETERMINACIÓN DE LA RENTA LÍQUIDA DE TRABAJO CUANDO HAY RENTAS LABORALES Y HONORARIOS?

En este formato se presentan tres ejercicios sobre la declaración de renta de una persona natural que obtiene rentas laborales y honorarios; además, hemos diseñado un simulador en el que se evidencian los efectos de diligenciar el formulario 210 por la cédula de trabajo u optar por los renglones de honorarios y compensación de servicios personales.

A continuación, exponemos los casos que encontrarás dentro de las diferentes pestañas de esta herramienta:

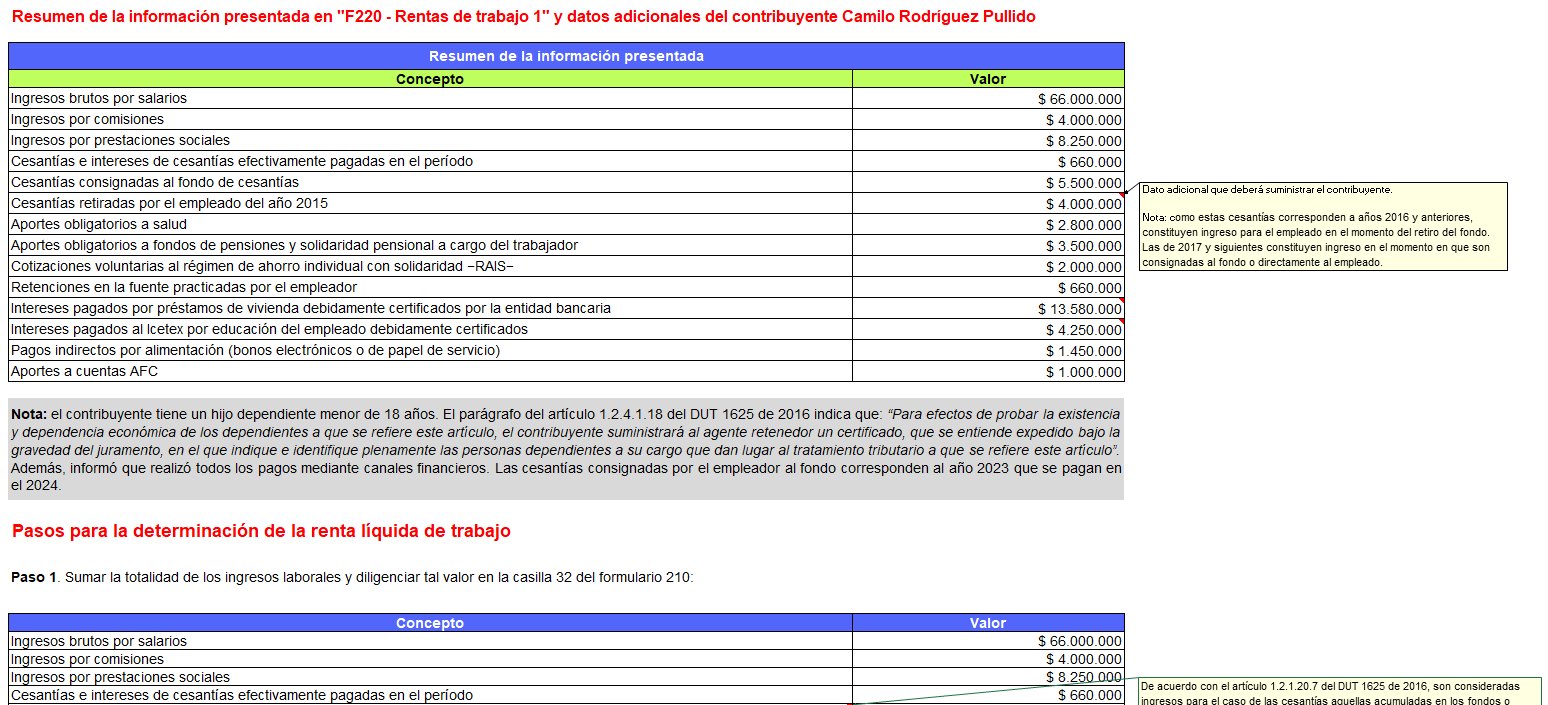

Rentas de trabajo 1

Ejercicio sobre la declaración de renta 2024 de una persona natural residente que obtiene rentas laborales según el certificado de ingresos y retenciones (formulario 220).

|

|

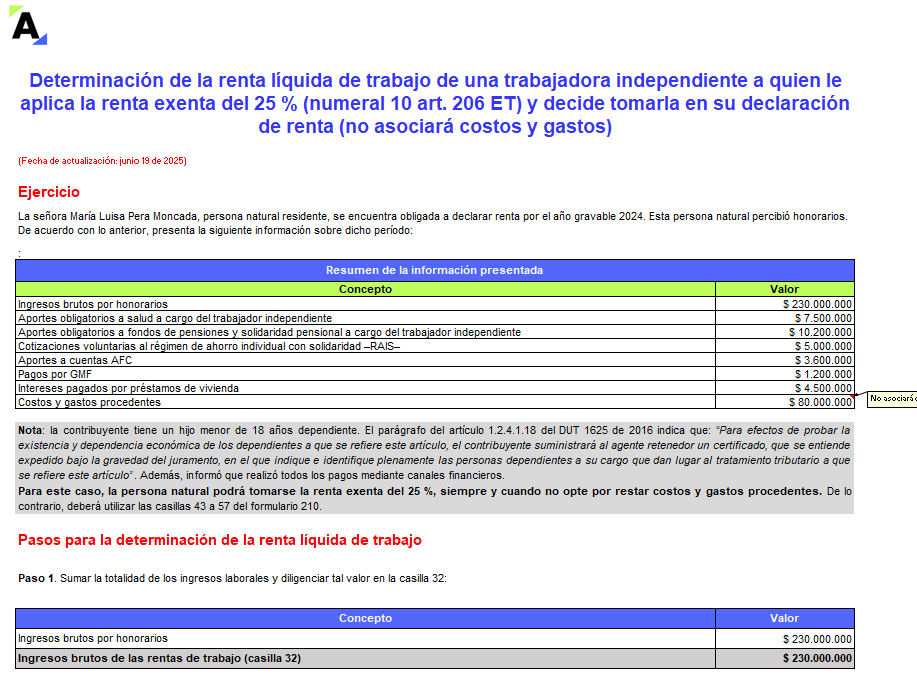

Rentas de trabajo 2

Ejercicio sobre la declaración de renta 2024 de una persona natural residente que obtiene rentas por honorarios y opta por tomarse el 25 % de renta exenta.

|

|

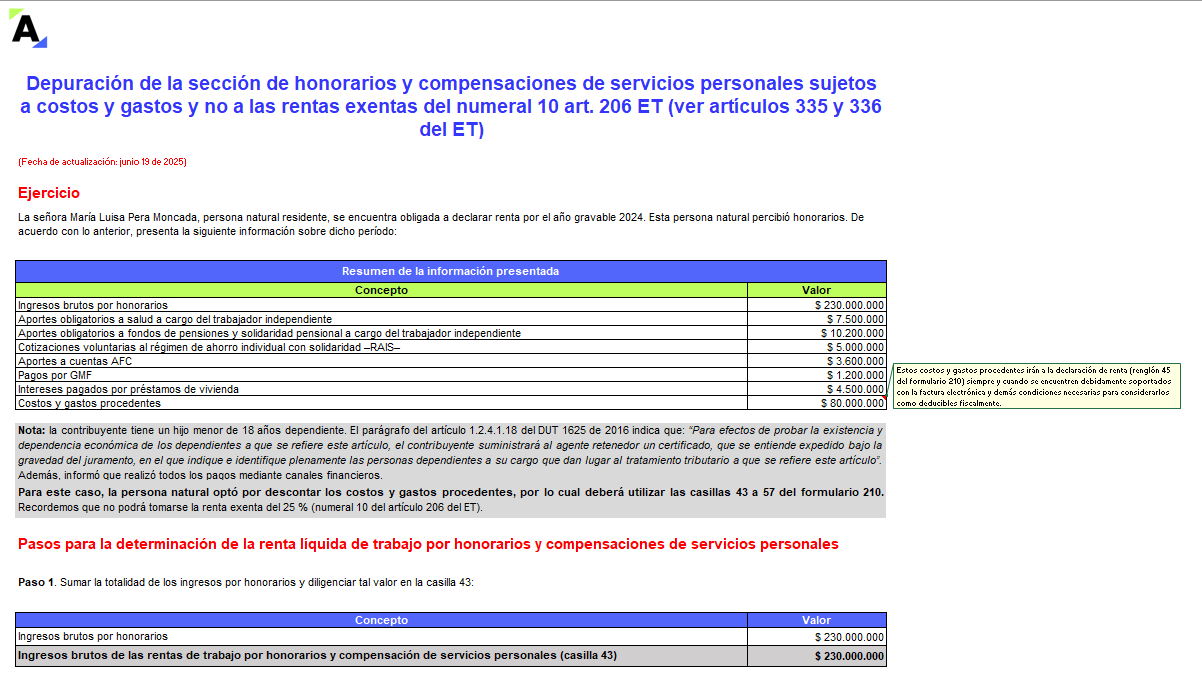

Honorarios y compensaciones de servicios personales

Ejercicio sobre la declaración de renta 2024 de una persona natural residente que obtiene rentas por honorarios y opta por tomarse los costos y gastos asociados a su actividad.

|

|

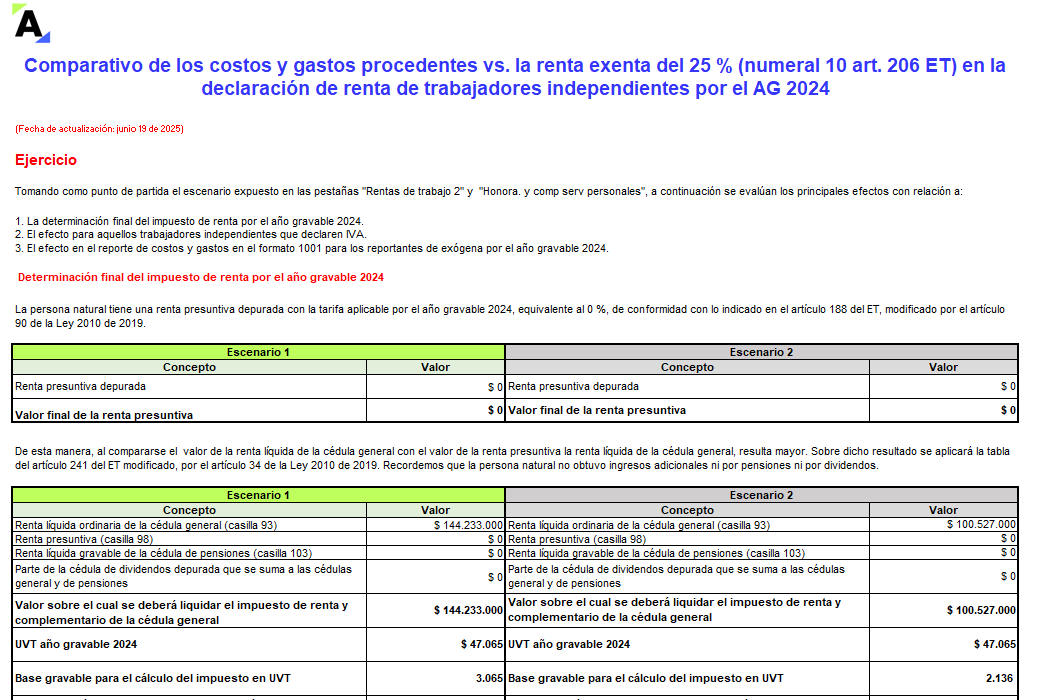

Efectos renta exenta y costos y deducciones

Cuadro comparativo en el que se pueden estudiar los efectos de tomar los costos y gastos vs. la renta exenta del 25 % en trabajadores independientes por el año gravable 2024.

|

|

En cada ejercicio podrás estudiar los efectos de optar por cada opción y realizar tus propias simulaciones.

|

Sistema cedular en la renta de personas naturales AG 2024: ¿Cómo clasificar ingresos correctamente?

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

¿Qué tan actualizado te sientes sobre la declaración de renta de personas naturales por el año gravable 2024?

Te invitamos a ponerte a prueba con nuestro cuestionario.

|

|

¿Quieres saber más? |

Si deseas obtener esta herramienta |