10. LIQUIDADOR DEL COMPONENTE INFLACIONARIO DE LOS RENDIMIENTOS O COSTOS FINANCIEROS

|

|

El componente inflacionario es la parte de los rendimientos o costos financieros que corresponde al efecto de la inflación y que, por lo mismo, tiene un tratamiento especial en la declaración de renta o del SIMPLE de algunas personas naturales o sucesiones ilíquidas.

Para el año gravable 2024, según el «proyecto de decreto» publicado en abril de 2025 que reglamenta los artículos 38, 39, 40, 40-1, 41, 81, 81-1 y 118 del ET relacionados con el componente inflacionario, se tienen los siguientes datos (vale la pena aclarar que a la fecha de emisión de este material el Ministerio de Hacienda y Crédito Público aún no ha emitido la resolución oficial):

-

No constituye renta ni ganancia ocasional por el AG 2024 el 50,88 % del valor de los rendimientos financieros percibidos por personas naturales y sucesiones ilíquidas no obligadas a llevar libros de contabilidad, así como tampoco las utilidades que los fondos mutuos de inversión, fondos de inversión y fondos de valores distribuyan o abonen en cuenta a sus afiliados.

-

No constituye costo ni deducción por el AG 2024 el 25,01 % de los intereses y demás costos y gastos financieros en que hayan incurrido durante el año las personas naturales y sucesiones ilíquidas no obligadas a llevar libros de contabilidad; pero, cuando se trate de ajustes por diferencia en cambio, y de costos y gastos financieros por concepto de deudas en moneda extranjera, no constituye costo ni deducción el 23,06 % de estos.

La persona natural o sucesión ilíquida no obligada a llevar contabilidad al momento de declarar renta deberá utilizar para el AG 2024 el formulario 210 o el formulario 110, dependiendo de si está considerada o no como residente para efectos fiscales en Colombia.

|

Simulador para determinar si una persona natural es residente fiscal en Colombia

|

LIQUIDADOR DEL COMPONENTE INFLACIONARIO DE LOS RENDIMIENTOS O COSTOS FINANCIEROS

Según los artículos 38 y 39 del ET, la parte correspondiente al componente inflacionario de los rendimientos financieros percibidos por personas naturales y sucesiones ilíquidas no obligadas a llevar contabilidad (del régimen ordinario o del SIMPLE) se puede tomar como ingreso no constitutivo de renta ni ganancia ocasional. Lo anterior, siempre que provenga de las entidades mencionadas en dichos artículos.

Asimismo, según los artículos 81 y 118 del ET, la parte que corresponda al componente inflacionario de los intereses pagados a entidades financieras por personas naturales y sucesiones ilíquidas no obligadas a llevar contabilidad (del régimen ordinario) debe tomarse como un costo o un gasto no deducible en su declaración de renta.

Teniendo en cuenta lo dicho hasta aquí, te presentamos este liquidador en Excel mediante el cual podrás determinar fácilmente la parte de los rendimientos o costos financieros correspondientes al componente inflacionario por el AG 2024 de los rendimientos financieros, los costos financieros pagados en moneda nacional y los costos financieros por concepto de deuda en moneda extranjera, según los porcentajes establecidos por el «proyecto de decreto» publicado en abril de 2025.

Te invitamos a conocer las pestañas que encontrarás al interior de esta herramienta:

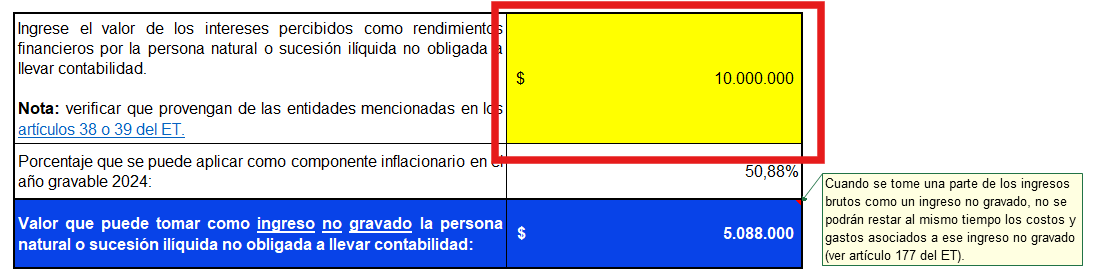

Liquidador del componente inflacionario de los rendimientos financieros

Para utilizar correctamente este liquidador, solo deberás diligenciar la casilla amarilla, con el valor de los intereses percibidos como rendimientos financieros por la persona natural ilíquida no obligada a llevar contabilidad. Automáticamente el liquidador te arrojará el valor que se puede tomar como ingreso no gravado por parte de la persona natural o sucesión ilíquida no obligada a llevar contabilidad.

|

|

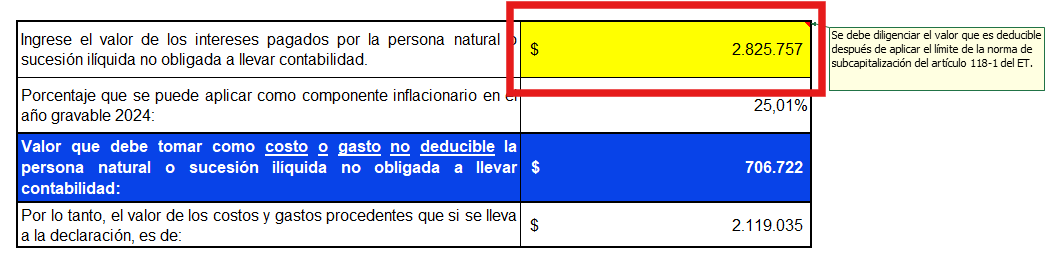

Liquidador del componente inflacionario de los costos o gastos financieros en moneda nacional

Para utilizar correctamente este liquidador, solo deberás diligenciar la casilla amarilla, ingresando el valor de los intereses pagados por la persona natural o sucesión ilíquida no obligada a llevar contabilidad. Automáticamente se calculará el valor que debe tomar como costo o gasto no deducible la persona natural o sucesión ilíquida no obligada a llevar contabilidad.

|

|

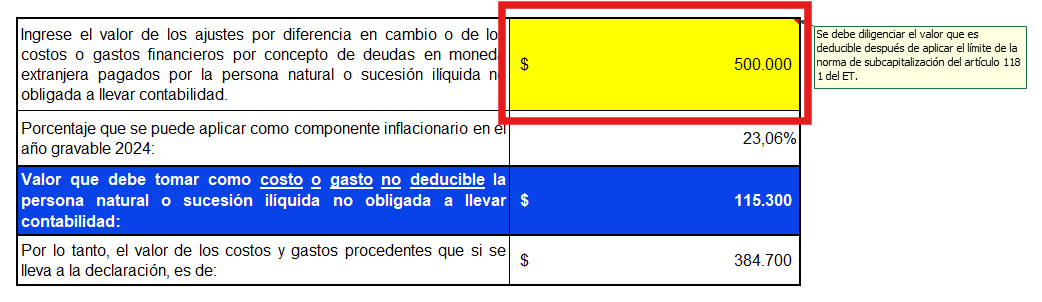

Liquidador del componente inflacionario de los costos o gastos financieros por deudas en moneda extranjera

Para utilizar correctamente este liquidador, solo deberás diligenciar la casilla amarilla, ingresando el valor de los ajustes por diferencia en cambio o de los costos o gastos financieros por concepto de deudas en moneda extranjera pagados por la persona natural o sucesión ilíquida no obligada a llevar contabilidad. Con este dato automáticamente se calculará el valor que debe tomar como costo o gasto no deducible la persona natural o sucesión ilíquida no obligada a llevar contabilidad.

|

|

|

Declaración de renta de personas naturales paso a paso

Se aproximan las fechas de presentación de la declaración de renta de personas naturales por el año gravable 2024.

Encuentra en este completo análisis de 360° un compendio de nuestros mejores artículos, videos, liquidadores y publicaciones para que la puedas realizar fácil, rápido y sin omitir detalle.

|

|

Declaración de renta de personas naturales AG 2024: 5 puntos a auditar

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

¿Qué tan actualizado te sientes sobre la declaración de renta de personas naturales por el año gravable 2024?

Te invitamos a ponerte a prueba con nuestro cuestionario.

|

|

¿Quieres saber más? |

Si deseas obtener esta herramienta |