Aprende con este simulador a liquidar el impuesto sobre dividendos que debe pagar una persona natural residente por los dividendos gravados recibidos en el AG 2023 provenientes de una sociedad nacional con cargo a las utilidades generadas en los ejercicios 2016 y anteriores.

¡Descárgalo y haz tus simulaciones!

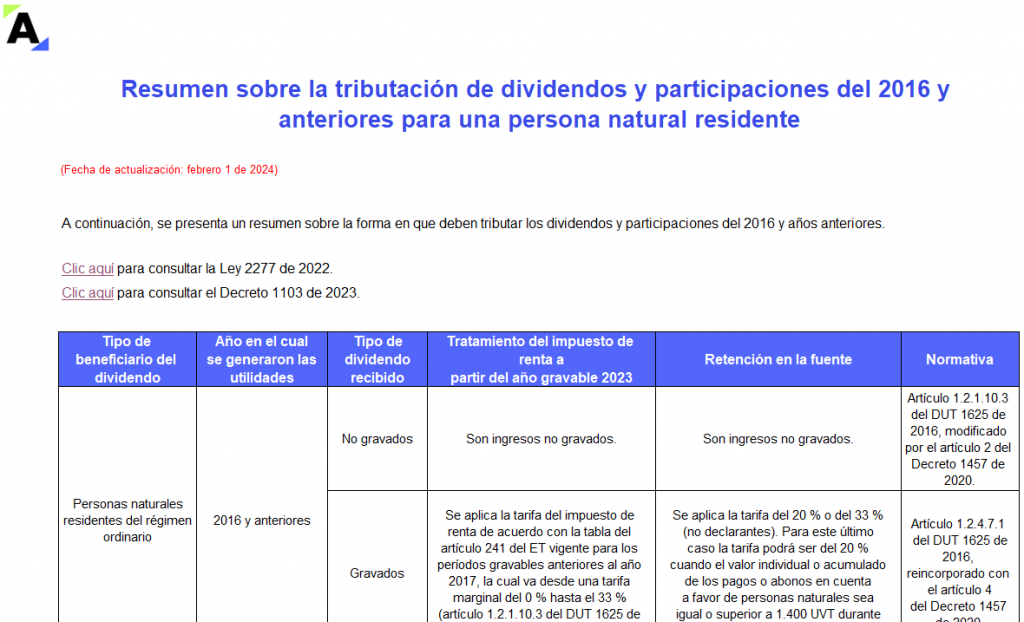

El impuesto sobre dividendos gravados depende de varios factores; entre ellos, el ejercicio en el que se generaron dichos dividendos (años 2016 y anteriores o años 2017 y siguientes), de su calidad de gravados o no gravados, del período cuando se paguen o abonen en cuenta, del tipo de sociedad que los distribuye y del tipo de socio o accionista que los recibe.

Cabe anotar que la Ley de reforma tributaria 2277 de 2022 contempla ciertos cambios al respecto. No obstante, estos aplicarán sobre las declaraciones a partir del año gravable 2023 y únicamente para los dividendos del 2017 y siguientes.

Si requieres conocer como es el tratamiento de los dividendos posteriormente a la entrada en vigor de la reforma tributaria del Gobierno actual, te invitamos a descargar nuestro liquidador: Tributación sobre dividendos y cálculo de su retención luego de la Ley 2277 de 2022.

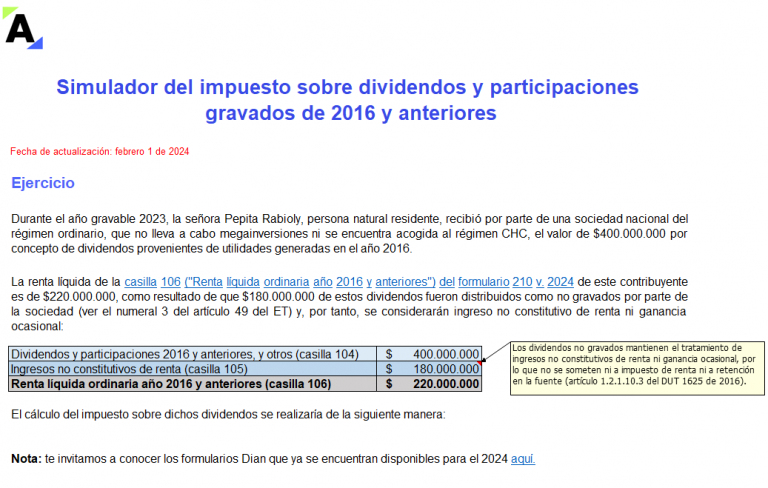

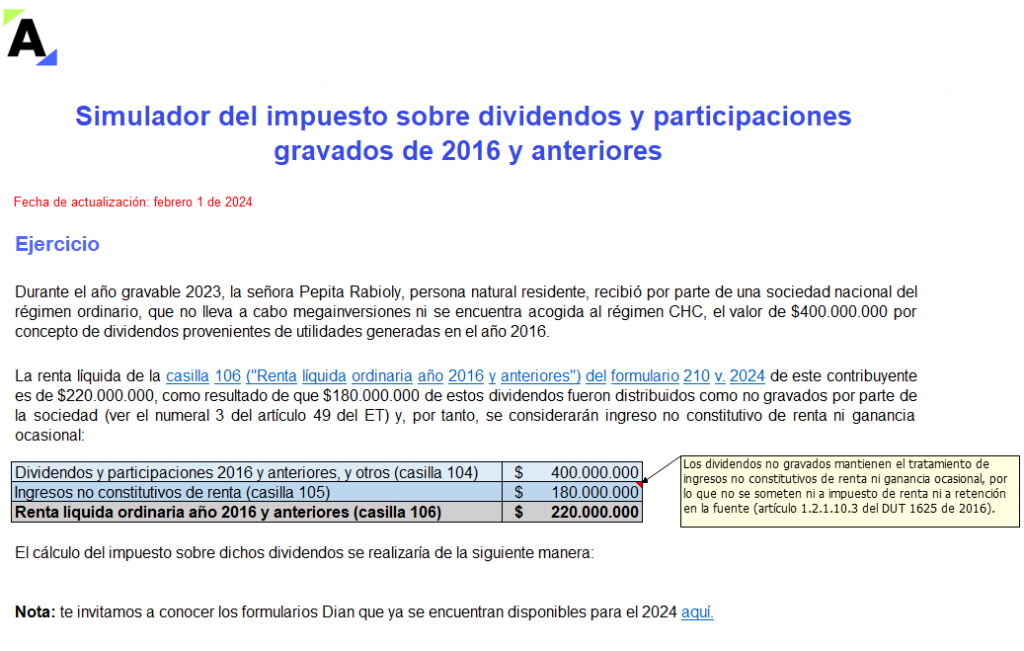

Recordemos que el impuesto sobre estos dividendos gravados se debe registrar en la casilla 119 (impuestos sobre las rentas líquidas gravables – «Por dividendos y participaciones año 2016» [base casilla 106]) del formulario 210 v. 2024.

Además, respecto a los dividendos provenientes de utilidades de ejercicios 2016 y anteriores, se debe tener en cuenta que:

Finalmente, el total del impuesto sobre dividendos gravados de ejercicios 2016 y anteriores se debe calcular utilizando como base gravable la casilla 106 del mismo formulario.

Te invitamos a revisar el siguiente video, donde el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, explica la tributación sobre dividendos distribuidos en el 2023:

No olvides descargar nuestro Simulador del impuesto sobre dividendos y participaciones gravados de 2016 y anteriores:

Este modelo (AG 2022) hace parte del Libro Blanco Declaración de renta de personas naturales por el AG 2022, disponible en su versión digital desde el 20 de junio de 2023.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”