CAPÍTULO 15. NOVEDADES EN LA ELABORACIÓN Y ENTREGA DE LOS FORMATOS 2516 Y 2517 AG 2023 PARA PERSONAS NATURALES Y/O SUCESIONES ILÍQUIDAS QUE PERMANECIERON EN EL RÉGIMEN ORDINARIO POR EL 2023 Y

Por lo dispuesto en normas como el artículo 772-1 del Estatuto Tributario, los artículos 1.7.1 hasta 1.7.6 del DUT 1625 de 2016 y la Resolución 000071 de octubre 28 de 2019 (modificada oficialmente con las resoluciones 023 de marzo 18 de 2020, 027 de marzo 24 de 2021, 0051 de marzo 29 de 2023 y 11147 de diciembre 22 de 2023), el “Reporte de conciliación fiscal”, formatos 2516 y 2517, solo se exige a los contribuyentes del impuesto de renta, del régimen ordinario o especial, obligados a llevar contabilidad o que la lleven en forma voluntaria y que declaren renta en el formulario 110 o 210.

|

A tal efecto, cabe enfatizar en que dicho reporte de conciliación fiscal no le aplica a los “no contribuyentes de renta”, sin importar si son o no “declarantes de ingresos y patrimonio”, ni tampoco a los contribuyentes del régimen simple (ver parágrafo 3 del artículo 1.7.2 del DUT 1625 de 2016). |

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

En relación con la tarea de elaborar y/o entregar el formato 2516, se debe destacar lo siguiente:

a) El formato lo deben diligenciar y conservar todos los obligados a llevar contabilidad, o que la llevaron de forma voluntaria, y que declaren renta en el formulario 110 o 210.

b) Solo quienes hayan obtenido durante el 2023 ingresos brutos fiscales superiores a 45.000 UVT ($1.908.540.000), deberán presentarlo virtualmente en el portal de la DIAN antes de presentar el formulario 110 o 210 (ver artículo 3 de la Resolución 0071 de octubre de 2019). Dichos ingresos brutos fiscales podrían calcularse, por ejemplo, sumando en el formulario 110 los renglones 58-Total ingresos brutos rentas ordinarias, 70-Renta por recuperación de deducciones, 71-Rentas pasivas ECE y 80-Ingresos brutos por ganancias ocasionales.

c) El formato tiene siete secciones. Sin embargo, los pertenecientes al grupo 3 de la convergencia a normas internacionales que hayan obtenido ingresos brutos inferiores a 45.000 UVT, solo están obligados a elaborar las tres primeras secciones (“Carátula”, “Estado de situación financiera-patrimonio” y “Estado de resultados integral-renta líquida”).

d) Solo se sanciona su presentación extemporánea (aplicando la sanción del artículo 655 del Estatuto relativa a “no llevar contabilidad”) y no se sancionan sus posteriores correcciones (ver artículo 5 de la Resolución 0071 de octubre de 2019).

e) Quienes se liquidaron durante el 2023 solo elaboran el 2516 o 2517 por “fracción de año 2023”, pero no lo deben presentar (ver artículo 4 de la Resolución 0071 de octubre de 2019).

|

Es importante tener presente que los contribuyentes obligados a llevar contabilidad, o que la lleven de forma voluntaria, deben hacer figurar en la casilla 53 de su RUT la responsabilidad “42”, y en la casilla 89 usar los códigos 79 a 84 para identificar el grupo de la convergencia al que pertenecen (grupo 1 hasta grupo 6). De lo contrario, la DIAN puede aplicarles la sanción del 658-3 del Estatuto Tributario, por no actualización oportuna del RUT. |

Además, a partir del año gravable 2018 también debían empezar a llevar el “Control de detalle”, el cual es en la práctica una base de datos extracontable que podrá ser diseñada con plena autonomía por el mismo contribuyente y que la DIAN podrá solicitar que le sea “transmitida de forma electrónica” (ver parágrafo del artículo 1.7.3 del DUT 1625 de 2016).

Dicha base de datos solo se llevará si las diferencias entre los saldos contables y fiscales al cierre del año se originaron por la aplicación de los marcos normativos contables, es decir que no se tendrá que llevar si las diferencias al final del año se originan por factores diferentes.

15.1. Ajustes introducidos con la Resolución 11147 de diciembre 22 de 2023

Por causa de los múltiples cambios que la Ley 2277 de 2022 había introducido al Estatuto Tributario nacional para modificar la forma en que las personas jurídicas y naturales liquidarán su impuesto de renta de los años gravables 2023 y siguientes, el 22 de diciembre de 2023 la DIAN expidió su Resolución 11147 por medio de la cual se efectuaron múltiples ajustes a los formatos 2516 y 2517.

Antes de puntualizar en los ajustes realizados, es necesario recordar que las normas de los artículos 1.7.1 a 1.7.6 del DUT 1625 de 2016 establecen que el verdadero momento en que la DIAN debe dar a conocer sus resoluciones con las nuevas versiones de los formatos 2516 y 2517 es cuando falten dos meses para el inicio del año fiscal al cual pertenecerá la nueva versión del formato, al igual que sucede con sus resoluciones anuales para solicitud de información exógena tributaria.

Como dato complementario para una mejor comprensión del contexto, cabe señalar que los artículos 1.7.1 a 1.7.6 del DUT 1625 fueron agregados con el Decreto 1998 de noviembre 1 de 2017 para reglamentar la norma del artículo 772-1 del ET, el cual fue creado con el artículo 137 de la Ley 1819 de diciembre de 2016 para exigir la mencionada “conciliación fiscal” a partir de las declaraciones de renta del año gravable 2017 y siguientes.

Sin embargo, desde la expedición de la Resolución 071 de octubre de 2019, con la cual se prescribieron los formatos 2516 versión 3 y 2517 versión 2 para elaborar los anexos de conciliación fiscal del año gravable 2020, la DIAN solo había cumplido con expedir unas simples resoluciones modificatorias, como la 023 de marzo 18 de 2020, la 0027 de marzo 24 de 2021 y la 051 de marzo 29 de 2023.

Con dichas resoluciones se aplicaban a los formatos algunos ajustes de último momento (provocados por cambios introducidos mediante normas como la Ley 2010 de diciembre de 2019 y la 2155 de septiembre de 2021), pero con la indicación de que los formatos que supuestamente tenían que utilizarse para las declaraciones de los años gravables 2021 y siguientes serían el 2516 versión 4 y el 2517 versión 5, y esto no era cierto en la práctica, pues en la plataforma Muisca se publicaba siempre una nueva versión de ambos formatos para cada año gravable.

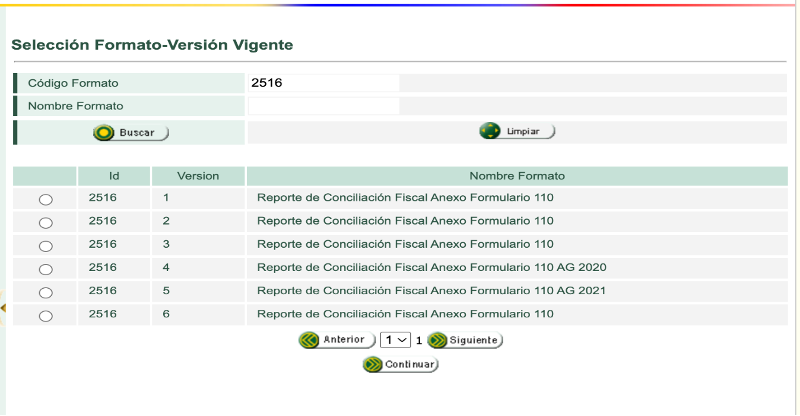

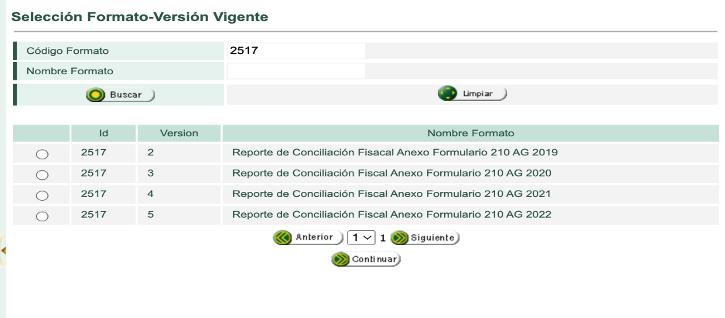

Lo anterior provocó, por ejemplo, que cuando se entregaran los formatos 2516 y 2517 del año gravable 2022, el Muisca en realidad exigiera el “2516 v.6” y el “2517 v.5” (ver las capturas de pantalla de la zona del portal de la DIAN por donde se cargan los respectivos formatos).

|

|

En vista de lo anterior, no resultaba para nada lógico que en la nueva Resolución 11147 de diciembre 22 de 2023 la DIAN hubiera indicado que supuestamente se modificaban los formatos “2516 versión 4” y “2517 versión 3”, y que además dicha resolución hubiera sido publicada con el acompañamiento de cuatro anexos en los cuales se incluyeron la “estructura” y la “guía de diligenciamiento” para los formatos “2516 versión 5” y “2517 versión 4”, cuando en verdad sucedió algo diferente.

En efecto, entre marzo y abril de 2024 la plataforma Muisca exigió que los nuevos formatos modificados con la Resolución 11147 de diciembre de 2023 se presentaran como formatos “2516 versión 7” (hasta el reporte del año gravable 2022 se había usado la versión 6) y “2517 versión 6” (hasta el reporte del año gravable 2022 se había usado la versión 5).

Como vemos, la DIAN no ha regulado con certeza jurídica el proceso que debe regir la expedición de las resoluciones con las que se definan las verdaderas nuevas versiones de los formatos 2516 y 2517 lo cual deja una mala imagen por parte de dicha entidad.

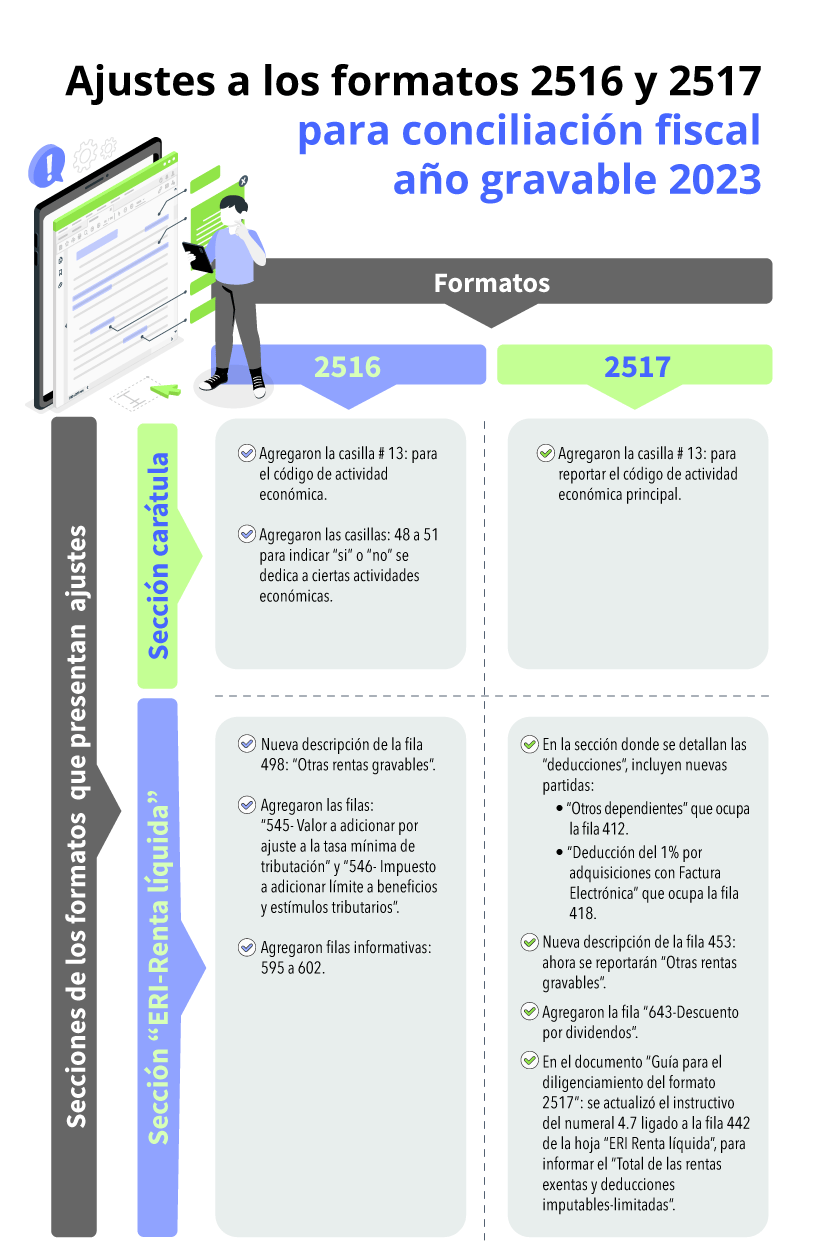

15.2. Ajustes al formato 2516

Los siguientes son los ajustes que la Resolución 11147 de 2023 realizó al formato 2516, el cual deben elaborar los contribuyentes personas jurídicas del régimen ordinario o especial que presenten su declaración de renta del año gravable 2023 en el formulario 110, al igual que las personas naturales no residentes que lleven contabilidad de sus operaciones en Colombia y quienes también presentarán su declaración de renta en el mismo formulario 110:

15.2.1. En la sección “Carátula”

a) Se agregó la casilla 13 para reportar el código de actividad económica, con ello se facilitará la identificación de las personas jurídicas nacionales del régimen ordinario que deberán liquidar las sobretasas al impuesto de renta mencionadas en los parágrafos 2 a 5 de la nueva versión del artículo 240 del Estatuto Tributario, luego de ser modificado con el artículo 10 de la Ley 2277 de 2022.

b) Se agregaron las casillas 48 a 51 para que la persona jurídica indique con un “sí” o un “no” si se dedica a la “Extracción de hulla o carbón códigos CIIU 0510 o 0520”, a la “Extracción de petróleo crudo código CIIU 0610”, o a la “Generación de energía eléctrica a través de recursos hídricos”, o si está ubicada en una zona franca tributando con la tarifa especial del 20 %. Dichas casillas deberán ser marcadas con un “sí” solo por las personas jurídicas que deben liquidar las sobretasas mencionadas en los parágrafos 2 a 5 de la nueva versión del artículo 240 del Estatuto Tributario, luego de ser modificado con el artículo 10 de la Ley 2277 de diciembre 13 de 2022. Y también para controlar a las empresas en zonas francas que podrían quedar afectadas con la nueva versión de artículo 240-1 del Estatuto, modificado con el artículo 11 de la señalada Ley 2277 y que fue declarado exequible de forma condicional con la Sentencia C-384 de octubre 2 de 2023.

15.2.2. En la sección “ERI-Renta líquida”

a) Se modificó la descripción de la fila 498 denominada antes como “Pérdidas compensadas modificadas por liquidación oficial” y que hacía parte de las partidas que sumaban dentro de la sección “Rentas gravables”, la cual correspondería a lo que fue el renglón 78 del formulario 110 de año gravable 2022 y fracción de año 2023. Al respecto, en los considerandos de la resolución 11147 de diciembre 23 de 2023 se estableció que, de acuerdo con lo indicado en el artículo 199 del Estatuto Tributario, la partida “pérdidas compensadas modificadas por liquidación oficial” no formaría una “Renta gravable” sino una “Renta líquida por recuperación de deducciones”, la misma que se controla de forma especial en el renglón 70 del formulario 110. Por tanto, la nueva descripción de la fila 498 ahora indica que en esta se reportarán “Otras rentas gravables”.

b) Se agregaron las nuevas filas “545-Valor a adicionar por ajuste a la tasa mínima de tributación” (ver parágrafo 6 del artículo 240 del Estatuto Tributario, luego de ser modificado con el artículo 10 de la Ley 2277 de 2022) y “546-Impuesto a adicionar límite a beneficios y estímulos tributarios (ver artículo 259-1 del Estatuto Tributario, agregado con el artículo 14 de la Ley 2277 de 2022). Estas filas tendrán que coincidir con los valores que figuren en los renglones especiales que la DIAN diseñó dentro del formulario 110 del año gravable 2023 para controlar esas mismas partidas (ver los renglones 92 y 95 del formulario 110 para declaraciones por fracción de año gravable 2023 prescrito con la Resolución 022 de febrero 14 de 2023).

c) Se incluyeron las nuevas filas informativas 595 a 602, para que las sociedades a que hace referencia el artículo 259-1 del Estatuto Tributario (agregado con el artículo 14 de la Ley 2277 de 2022) indiquen cuáles fueron los valores finales que se tomaron fiscalmente en relación con algunos de los ocho beneficios tributarios mencionados en dicho artículo (por ejemplo, en el Estatuto, la deducción por contribución a la educación de los empleados del artículo 107-2, el descuento tributario del artículo 257-1 por financiar becas para deportistas, entre otros), que deben guardar el límite especial referido también dentro del mismo.

15.3. Ajustes al formato 2517

Los siguientes son los ajustes de la Resolución 11147 de diciembre de 2023 al formato 2517, el cual debe ser elaborado por las personas naturales y/o sucesiones ilíquidas residentes obligadas a llevar contabilidad o que la lleven de forma voluntaria y que presentarán su declaración de renta del año gravable 2023 en el formulario 210.

15.3.1. En la sección “Carátula”

a) Fue añadida la casilla 13 para reportar el código de actividad económica principal, que corresponderá a la actividad económica que le generó al declarante el mayor valor de ingresos operacionales en el período gravable a reportar, según lo informado en la casilla 46 del RUT, la cual debe estar debidamente actualizada antes de presentar el formato 2517.

15.3.2. En la sección “ERI-Renta líquida”

a) En la sección donde se detallan las “deducciones” con las que se pueden afectar las diferentes rentas en que se descompone la cédula general, se incluyó una nueva partida, que quedó ocupando la fila 412, con el título “Otros dependientes”. Dicha fila solo será utilizada por las personas que hayan obtenido rentas de trabajo, y en la misma se podrá reportar la nueva deducción adicional especial por “dependientes” (equivalente a 72 UVT anuales y hasta por cuatro dependientes) a la que se refiere la nueva versión del inciso segundo del numeral 3 del artículo 336 del Estatuto Tributario, luego de ser modificado con el artículo 7 de la Ley 2277 de diciembre 13 de 2022 (ver renglones 138 y 139 del formulario 210), deducción que fue recientemente por el Decreto 2231 de diciembre 22 de 2023 (ver numeral 4.12 de este libro).

b) En la misma sección donde se detallan las “deducciones” con las que se pueden afectar las diferentes rentas en las que se descompone la cédula general, se incluyó una nueva partida, que quedó ocupando la fila 418, con el título “Deducción del 1 % por adquisiciones con factura electrónica” (ver renglón 28 del formulario 210). Dicha fila podrá será utilizada por cualquier persona que informe ingresos en la cédula general y en la misma se podrá reportar la nueva deducción adicional a la que se refiere la nueva versión del numeral 5 del artículo 336 del Estatuto Tributario, luego de ser modificado con el artículo 7 de la Ley 2277 de diciembre 13 de 2022, equivalente al 1 % de los gastos personales en que haya incurrido la persona natural durante el año, sin que exceda de 240 UVT anuales y siempre que hayan quedado soportados en factura electrónica y su pago se haya efectuado con tarjetas débito o crédito. Tal deducción fue por el Decreto 2231 de diciembre 22 de 2023 (ver numeral 4.12 de este libro).

c) Se modificó la descripción de la fila 453 denominada anteriormente como “Pérdidas compensadas modificadas por liquidación oficial” la cual hacía parte de las partidas que sumaban dentro de la sección “Rentas gravables”, que corresponde, por ejemplo, al renglón 96 del formulario 210 del año gravable 2022 y fracción de año 2023. Al respecto, en los considerandos de la resolución 11147 de diciembre 23 de 2023 se estableció que, de acuerdo con lo indicado en el artículo 199 del Estatuto Tributario, la partida “pérdidas compensadas modificadas por liquidación oficial” no formaría una “renta gravable” sino una “renta líquida por recuperación de deducciones”. Esta última iría en renglones anteriores del 210, en especial, previo al renglón de “compensaciones”, tal como sucede en el formulario 110 (ver por ejemplo el renglón 70 en el formulario 110). Por tanto, la nueva descripción de la fila 453 ahora indica que en la misma se reportarán “Otras rentas gravables”.

d) Se agregó la nueva fila “643-Descuento por dividendos artículo 254-1 del

ET”, que sería utilizada por las personas naturales que usen el descuento al impuesto de renta mencionado en ese artículo, agregado con el artículo 5 de la Ley 2277 de 2022. Dicha norma indica que el contribuyente tendrá derecho a calcular un descuento tributario excepcional, utilizando la tabla especial que se mencionó dentro del mismo artículo 254-1 del Estatuto, cuando se obtengan ingresos por dividendos no gravados del año 2017 y siguientes entregados por sociedades que no llevan a cabo megainversiones, que se deberán sumar con la parte gravada de la cédula general y de la cédula de pensiones para luego hacer una sola búsqueda del impuesto en la tabla del artículo 241 del Estatuto Tributario (ver su artículo 331 y el artículo 1.2.1.10.4 del DUT 1625 de 2016 luego de ser modificado con el Decreto 1103 de julio 4 de 2023).

e) En el documento denominado “Guía para el diligenciamiento del formato 2517” se actualizó el instructivo del numeral 4.7, el cual está ligado a la fila número 442 de la hoja “ERI-Renta líquida” en la cual se informará el “Total de las rentas exentas y deducciones imputables-limitadas”. Ahora la instrucción es que el nuevo límite al que deben someterse las mencionadas rentas exentas y deducciones equivale al 40 % de los ingresos netos de la cédula, sin exceder de 1.340 UVT (en el pasado no debían superar las 5.040 UVT; ver la nueva versión del artículo 336 del Estatuto Tributario luego de ser modificado con el artículo 7 de la Ley 2277 de 2022, que fue reglamentado con el Decreto 2231 de diciembre 22 de 2023).

15.4. Momento para entregar el formato

Para quienes estén obligados a entregar virtualmente los formatos 2516 y 2517, es importante tener presente que el artículo 3 de la Resolución 0071 de octubre de 2019, modificado con la Resolución 027 de marzo 24 de 2021, establece:

“Artículo 3. Plazo para presentar la información. El “Reporte de Conciliación fiscal” deberá ser presentado previo a la presentación de la declaración del impuesto sobre la renta y complementario a la cual corresponda la conciliación fiscal, de acuerdo con los plazos fijados por el gobierno nacional.

Parágrafo. Correcciones voluntarias. Cada nueva presentación del Reporte de conciliación fiscal por el mismo período gravable se considera corrección de la anterior y en consecuencia la reemplaza en su totalidad.”

De acuerdo con la norma citada, y aunque esta indica que tales formatos deben presentarse antes del formulario 110 o 210, debe tenerse en cuenta que la DIAN permitirá presentar primero el formulario 110 y luego el formato 2516, dado que son procesos independientes. En todo caso, si los formatos 2516 o 2517 no se presentan con antelación al vencimiento del plazo para las declaraciones de los formularios 110 y 210, la DIAN podrá aplicar la sanción del artículo 5 de la misma Resolución 0071 de octubre de 2019 en la cual se lee lo siguiente:

“Artículo 5. Sanciones. El incumplimiento de la obligación de presentar el Reporte de conciliación fiscal dentro del plazo fijado, se considera para efectos sancionatorios como una irregularidad en la contabilidad, sancionable de acuerdo con el artículo 655 del Estatuto Tributario.”

Finalmente queda claro que la única sanción que se puede aplicar en relación con los formatos 2516 y 2517 es la que se originaría cuando no sean presentados oportunamente. Sin embargo, no se contemplan sanciones cuando el mismo tenga que ser corregido por errores durante su presentación inicial.

[end_member_content]