CAPÍTULO 3. CAMBIOS EN NORMAS SUSTANTIVAS RELACIONADAS CON EL IMPUESTO DE RENTA Y GANANCIA OCASIONAL DE LAS PERSONAS NATURALES Y/O SUCESIONES ILÍQUIDAS, EFECTIVOS SOLO A PARTIR DEL AG 2023

En el siguiente video se hace una explicación general (incluyendo varios ejercicios prácticos que ilustren su respectiva aplicación), sobre las más grandes novedades normativas que afectan este tipo de obligación tributaria (entre ellas las introducidas con la Ley 2277 de 2022; las sentencias de la Corte Constitucional del año 2023; los decretos 1103 de julio de 2023, 2229 de diciembre de 2023 y 2231 de diciembre de 2023; y las resoluciones Dian 011147 de diciembre de 2023, 000044 de marzo de 2024 y 000061 de abril de 2024).

El siguiente video es un contenido exclusivo de Suscriptores Platino.

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content]

Conoce los temas abordados en este video:

- La disposición de la Dian contenida en su Concepto 154 de marzo 5 de 2024 y su Resolución 000061 de abril 8 de 2024, a través de las cuales interpretaron los efectos de la Sentencia C-540 de diciembre 5 de 2023 de la Corte Constitucional, indicando que algunas personas naturales que hayan operado durante el año 2023 en el régimen ordinario podrán optar por cerrarlo en el régimen simple sin haber pagado los anticipos del régimen simple. Dicha disposición les serviría a muchas personas para reducir enormemente su impuesto de renta.

- La aplicación del artículo 90 de la Ley 2277 de 2022, el cual faculta a la Dian para ingresar la información sobre el “género” de las personas naturales y/o sucesiones ilíquidas. La casilla en la que se intenta obtener dicha información no figura en los documentos en PDF con los cuales la Dian prescribió los formularios 110, 210 y 260 del año gravable 2023, y solo se hace visible en el diligenciamiento virtual de dichos formularios.

- El artículo 59 de la Ley 2277 de diciembre 13 de 2022, que adicionó el nuevo artículo 29-1 al ET. En este último se dispuso que las compras de bienes y servicios que se realicen en favor de personas naturales del régimen ordinario (o de su cónyuge o sus parientes consanguíneos o civiles) deberán “reportarse” como un valor que les forma “ingresos en especie”.

- El artículo 16 de la Ley 2277 de diciembre 13 de 2022, que modificó el inciso segundo del artículo 36-1 del ET, rectificando la forma de calcular el ingreso no gravado por la utilidad en venta de acciones poseídas en sociedades inscritas en la Bolsa de Valores de Colombia.

- La derogación del artículo 36-3 del ET, efectuada con el artículo 96 de la Ley 2277 de diciembre 13 de 2022, eliminando de esa forma el ingreso no gravado por las capitalizaciones de algunos tipos de dividendos.

- La derogación del artículo 57-1 del ET, efectuada con el artículo 96 de la Ley 2277 de diciembre 13 de 2022, eliminando de esa forma el ingreso no gravado por los subsidios y ayudas otorgadas por el Gobierno nacional en el programa Agro Ingreso Seguro –AIS– y los provenientes del incentivo al almacenamiento y el incentivo a la capitalización rural previstos en la Ley 101 de 1993.

Además, conoce en la siguiente videoconferencia las características de la cedulación del impuesto de renta que harán por el año gravable 2023 las personas naturales residentes del régimen ordinario (sin importar si llevan o no contabilidad).

El siguiente video es un contenido exclusivo de Suscriptores Platino.

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content]

Conoce los temas abordados en este video:

En esta parte se analizan los efectos de:

- Ser persona natural y/o sucesión ilíquida, residente o no residente.

- Ser persona y/o sucesión ilíquida natural obligada o no obligada a llevar contabilidad.

- Haber optado por el régimen ordinario o por el régimen simple.

- La depuración que se deberá efectuar a la cedulación de la renta ordinaria de las personas naturales residentes que por el año gravable 2023 se quedaron en el régimen ordinario (pues no quisieron o no pudieron optar por el régimen simple).

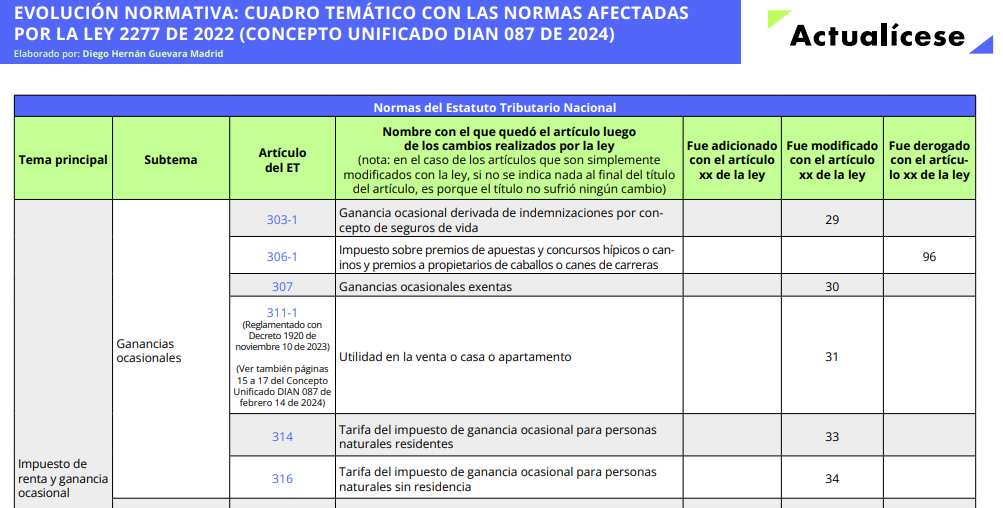

El cuadro sinóptico que se presenta a continuación recopila las normas del Estatuto Tributario y otras por fuera de este, que se relacionan con los aspectos sustantivos del impuesto de renta y de ganancia ocasional de las personas naturales, las cuales fueron afectadas con las siguientes normas:

- Ley 2277 de diciembre 13 de 2022: artículos 2 al 7, 16 al 21, 27 al 31, 33 a 34, 59 a 60, 84 y 96.

- Sentencias de la Corte Constitucional: C-489 de noviembre 16 de 2023 y C-540 de diciembre 5 de 2023.

|

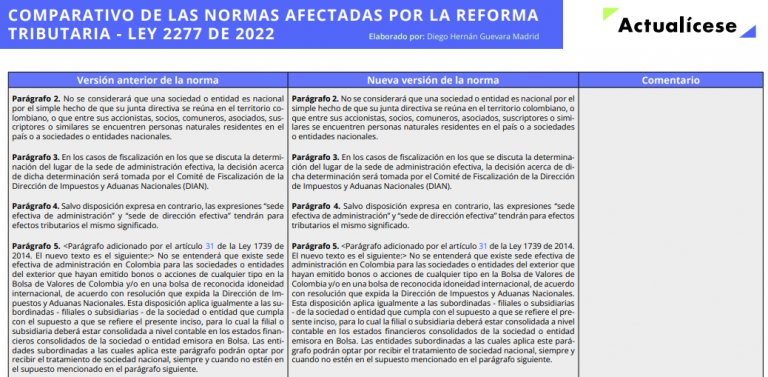

Para estudiar las versiones comparativas de las normas que fueron afectadas por las referidas leyes, consultar el “Comparativo de las normas afectadas con la Ley 2277 de diciembre 13 de 2022 y su evolución normativa durante el 2023”.

|

Los cambios introducidos por dichas normas a los aspectos sustantivos del impuesto de renta, como son las bases, descuentos y tarifas, entre otros, empezaron a tener efecto justamente a partir del año gravable 2023 y por tanto deben ser tomados en cuenta para la elaboración y presentación de las declaraciones de renta y complementarios del año gravable 2023.

Cabe resaltar que, otras normas con fuerza de ley expedidas durante 2023 y que modificaron los aspectos sustantivos del impuesto de renta o del régimen simple de las personas jurídicas, solo pueden aplicarse a partir del año gravable 2024 y siguientes (ver artículos 338 y 363 de la Constitución Política de Colombia; ver, por ejemplo, los cambios introducidos mediante los artículos 69 y 334 de la Ley 2294 de mayo de 2023).

|

Aunque en la redacción de las leyes se emplean de forma especial los términos “adicionar”, “modificar” y “derogar”, es importante aclarar que, para los efectos del cuadro que se presenta a continuación, tales términos deben entenderse así:

Adicionar: cuando se agrega un artículo nuevo al Estatuto Tributario o a una ley por fuera del mismo.

Modificar: cuando a un artículo que ya existía se le modifican palabras o se le derogan incisos y/o parágrafos, o se le adicionan incisos y/o parágrafos, pero se sigue conservando el artículo.

Derogar: cuando un artículo que ya existía queda borrado del Estatuto Tributario o de las leyes por fuera de este.

|