CAPÍTULO 11. PROCESO DE BANCARIZACIÓN DEL ARTÍCULO 771-5: DOCTRINA DE LA DIAN REINTERPRETA SUS PARÁGRAFOS, PERO ES AFECTADA CON FALLO DEL CONSEJO DE ESTADO DE JULIO 29 DE 2023

En los últimos años la DIAN se ha caracterizado por ciertos desatinos en la interpretación de las normas de los impuestos nacionales y las relacionadas con el proceso de bancarización no han escapado a ello.

El 25 de julio de 2018 dicha entidad expidió el Concepto 19439 (0935), para revocar cinco doctrinas que se hallaban contenidas en los conceptos 0057 de marzo 13 de 2018; 203 de marzo 6 de 2018 (preguntas 1 y 2); 7308 de marzo 23 de 2018 y 00724 de mayo 10 de 2018; a través de estos se habían hecho especiales interpretaciones a los textos de los parágrafos 1 y 2 del artículo 771-5 del Estatuto Tributario los cuales regulan el proceso de bancarización que empezó a tener efectos fiscales a partir del año gravable 2018.

El artículo 771-5 fue creado con la Ley 1430 de diciembre de 2010 y su aplicación se proyectaba para el año 2014, pero con la Ley 1739 de diciembre de 2014 fue aplazada para el año 2019 y, por último, con la Ley 1819 de diciembre de 2016 fue adelantada para que empezara a ser efectiva desde el año gravable 2018.

En efecto, la norma del artículo 771-5 es compleja de interpretar y dadas las circunstancias requiere de una urgente reglamentación que no se ha querido realizar. Esta expectativa no se cumplió ni por parte del gobierno del presidente Santos ni del presidente Duque, ni tampoco se ha logrado hasta ahora por el gobierno del presidente Petro.

Es así como, a través de dicho Concepto 19439, la DIAN volvió a examinar el texto vigente de los parágrafos 1 y 2 del artículo 771-5, normas en las cuales se lee lo siguiente:

“Parágrafo 1o. <Parágrafo modificado por el artículo 307 de la Ley 1819 de 2016. El nuevo texto es el siguiente:> Podrán tener reconocimiento fiscal como costos, deducciones, pasivos o impuestos descontables, los pagos en efectivo que efectúen los contribuyentes o responsables, independientemente del número de pagos que se realicen durante el año, así:

1. En el año 2018, el menor valor entre:

a) El ochenta y cinco por ciento (85%) de lo pagado, que en todo caso no podrá superar de cien mil (100.000) UVT, y

b) El cincuenta por ciento (50%) de los costos y deducciones totales.

2. En el año 2019, el menor valor entre:

a) El setenta por ciento (70%) de lo pagado, que en todo caso no podrá superar de ochenta mil (80.000) UVT, y

b) El cuarenta y cinco por ciento (45%) de los costos y deducciones totales.

3. En el año 2020, el menor valor entre:

a) El cincuenta y cinco por ciento (55%) de lo pagado, que en todo caso no podrá superar de sesenta mil (60.000) UVT, y

b) El cuarenta por ciento (40%) de los costos y deducciones totales.

4. A partir del año 2021, el menor valor entre:

a) El cuarenta por ciento (40%) de lo pagado, que en todo caso no podrá superar de cuarenta mil (40.000) UVT, y

b) El treinta y cinco por ciento (35%) de los costos y deducciones totales.

Parágrafo 2o. <Parágrafo modificado por el artículo 307 de la Ley 1819 de 2016. El nuevo texto es el siguiente:> En todo caso, los pagos individuales realizados por personas jurídicas y las personas naturales que perciban rentas no laborales de acuerdo a lo dispuesto en este Estatuto, que superen las cien (100) UVT deberán canalizarse a través de los medios financieros, so pena de su desconocimiento fiscal como costo, deducción, pasivo o impuesto descontable en la cédula correspondiente a las rentas no laborales.”

(Los subrayados son del autor).

|

Para los inscritos en el Simple aplica el parágrafo 5 del artículo 771-5, agregado con el artículo 120 de la Ley 1943 de 2018 y ratificado con el 136 de la Ley 2010 de 2019; dicho parágrafo debe tomarse en cuenta al menos para bancarizar los valores del IVA que se tomen como descontables en la declaración anual del IVA). |

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

Observaciones a algunas interpretaciones eventuales

Por citar un ejemplo, para interpretar la frase “el 85% de lo pagado”, que se halla contenida en el literal a) del numeral 1 del parágrafo 1, todos los anteriores doctrinantes de la DIAN (incluidos aquellos que expidieron en su momento los conceptos 53522 de septiembre 4 de 2014 y 64337 de noviembre 26 de 2014) habían indicado siempre que la referida frase debía entenderse como “el 85% de lo pagado en efectivo”, interpretación con la que era fácil estar de acuerdo por cuanto solo así habría total armonía con lo señalado en el inciso primero del mismo parágrafo 1, en el que se hace referencia al reconocimiento fiscal de los pagos en efectivo.

Sin embargo, y contrariando la lógica antes mencionada, en el Concepto 19439 de julio 27 de 2018 la DIAN manifiesta que la frase debe entenderse como el 85 % de todos los pagos por costos, gastos y pasivos realizados durante el año fiscal por parte del contribuyente y sin importar el medio de pago.

Así mismo, para interpretar la frase “el 50% de los costos y deducciones totales”, los doctrinantes habían indicado que esta aplicaba solamente a los costos y deducciones pagados en efectivo y que, adicionalmente, entre tales costos y deducciones, no se debían incluir los costos y deducciones que nunca son objeto de pago, como es el caso de los gastos por depreciación, por deterioro, etc. No obstante, en el aludido Concepto 19439, la DIAN advierte que la frase en cuestión apunta a todos los costos y gastos que serán tomados fiscalmente en la declaración de renta y sin detraer aquellos que sean rechazados por no cumplir la norma del artículo 771-5 del Estatuto Tributario.

Nueva posición de la DIAN favorece al contribuyente

Como sea, es evidente que la nueva posición de la DIAN frente a la interpretación de las dos frases analizadas al final favorece enormemente al contribuyente. Para ello podemos plantear un caso sencillo: supóngase que durante el año 2023 un contribuyente incurrió en costos y gastos por un monto de $10.000.000 que fueron pagados en efectivo, pero también incurrió en costos y gastos adicionales por un monto de $30.000.000 que fueron pagados a través de canales financieros.

Aplicando la nueva posición de la DIAN, se diría que al final aceptaría la totalidad de los costos y gastos por $10.000.000 que fueron pagados en efectivo, pues se trata de una cifra que está por debajo del resultado de tomar $40.000.000 y multiplicarlos por 85 % (lo cual arroja $34.000.000, cifra que también cumple con ser inferior a 100.000 UVT), y a su vez está por debajo del resultado de multiplicar los $40.000.000 por 50 % (operación que arroja un valor de $20.000.000).

Una nueva interpretación al parágrafo 2 del artículo 771-5 del ET

De otra parte, y para interpretar la norma del parágrafo 2 del artículo 771-5 del Estatuto Tributario, la DIAN había indicado en el mismo Concepto 19439 que existían dos posibilidades diferentes para medir las 100 UVT (unos $4.241.000 en el 2023) de los pagos individualizados a que se refiere la citada norma, los cuales deben realizarse por canales financieros con el fin de evitar que sean rechazados fiscalmente. Tales posibilidades eran las siguientes:

a) Se podría establecer que el límite de las 100 UVT ($4.241.000 en el año 2023) aplica a cada transacción individualmente considerada.

b) Se podría establecer que el límite de las 100 UVT aplica al monto total de pagos que se le hayan hecho a un mismo sujeto dentro del año fiscal, independientemente de que se le hayan efectuado en una o más transacciones.

Al respecto, en los conceptos que ya se habían emitido entre marzo y mayo de 2018, el doctrinante de turno de la DIAN había dado a entender que la interpretación que se debía dar a la norma era la contemplada en el supuesto a), es decir, considerar que las 100 UVT aplicaban a cada transacción individualmente considerada, algo con lo que también era fácil estar de acuerdo en nuestro portal (véase, a propósito, el editorial de febrero de 2018 titulado: “Compras de bienes raíces a partir de 2018 no deberían hacerse en efectivo por norma de bancarización”).

Ahora bien, en la nueva doctrina contenida en el Concepto 19439 que nos ocupa, la DIAN cambiaba de posición e indicaba que la interpretación debía hacerse con el supuesto b), es decir, al final del año observar si los pagos realizados a cada sujeto fueron hechos en efectivo durante el año fiscal y calcular si estos superaron o no las 100 UVT, con la particularidad de que la parte que sobrepasara las 100 UVT sería rechazada fiscalmente.

Para ilustrar el análisis previo, y retomando el ejemplo numérico anterior, supóngase que los $10.000.000 de los costos y gastos pagados en efectivo (de los cuales se dispuso que serían aceptados 100 % como costos y gastos fiscales por cumplir los límites del parágrafo 1), habían sido realizados a los siguientes terceros:

a) A cinco personas jurídicas a las que, individualmente consideradas, se les acumularon pagos durante el año por $1.000.000, lo cual arroja un total de $5.000.000 en el año. En tal caso, se diría que ninguno de estos valores será rechazado desde el punto de vista fiscal.

b) A una persona natural a la cual se le pagaron los otros $5.000.000. Ese valor se acumuló mediante diez transacciones que, individualmente consideradas, alcanzaban los $500.000. En este caso, como los $5.000.000 acumulados al final del año superan las 100 UVT, se diría que la DIAN solo aceptará hasta 100 UVT ($3.800.000 en el 2022) pero rechazará el resto ($1.200.000).

No obstante, el Consejo de Estado, en su fallo de julio 19 de 2023 para el expediente 26676, anuló esa parte del mencionado Concepto DIAN 19439 y estableció que la verdadera interpretación sobre el límite de las 100 UVT es la que se había planteado en la posibilidad “a” anteriormente relacionada. Es decir, el límite de las 100 UVT ($4.241.000 en el año 2023) aplica a cada transacción individualmente considerada. En una parte de las consideraciones del fallo del Consejo de Estado se lee:

“Resulta claro que al fijarse un tope de 100 UVT para pagos en efectivo, la ley buscaba limitar el valor de las transacciones, independientemente de si beneficiaban o no a un mismo destinatario. Entonces el carácter “individual” al que alude la norma se refiere a una transacción particular, y no al individuo que percibe el pago, como lo entiende la administración en los oficios demandados.”

La conclusión del asunto

Queda probado entonces que las posiciones de la DIAN, en relación con las múltiples interpretaciones de los parágrafos 1 y 2 del artículo 771-5 del Estatuto Tributario, varían profundamente y en muy poco tiempo lo cual no contribuye a que haya una verdadera estabilidad jurídica en la interpretación de la norma.

Cabe agregar que estos cambios doctrinales de la DIAN se hubieran podido evitar si los congresistas de turno que han examinado tantas veces el nombrado artículo 771-5 se hubieran tomado el tiempo necesario para hacer una concienzuda redacción de la norma y si los gobiernos de los expresidentes Santos o Duque hubieran cumplido con la oportuna reglamentación de la norma, reglamentación que debió haberse expedido antes del año 2018.

|

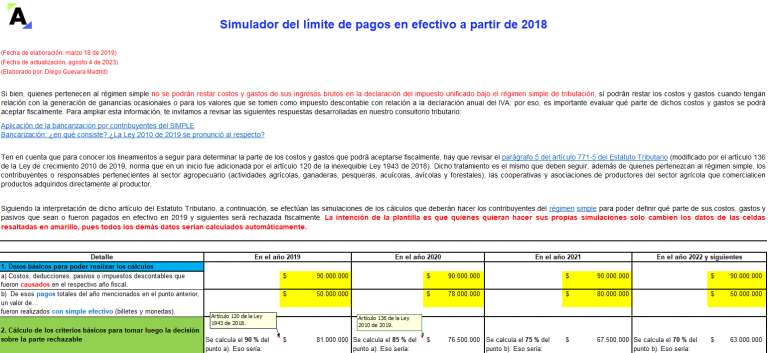

Simulador del límite de pagos en efectivo Con este liquidador del límite de pagos en efectivo, según la norma de bancarización del artículo 771-5 del ET, conocerás qué parte de estos pagos de un contribuyente será aceptada para efectos fiscales como costo, deducción, pasivo o impuesto descontable. ¡Realiza tus propias simulaciones!

|

|

[end_member_content]