CAPÍTULO 14. INSCRIPCIÓN EN EL RUT PARA PERSONAS NATURALES QUE DECLARAN RENTA POR PRIMERA VEZ

En razón a la modificación que el artículo 19 de la Ley 1819 de 2016 le introdujo al artículo 594-3 del Estatuto Tributario, reduciendo los topes de consignaciones y consumos anuales para obligar a las personas naturales residentes a declarar renta por los años gravables 2017 y siguientes, el número de personas naturales residentes que empezaron a quedar obligadas a declarar renta comenzó a elevarse significativamente.

Por ejemplo, por el año gravable 2017 se presentaron un total de 2.903.000 declaraciones de renta, de acuerdo con el comunicado de prensa DIAN 219 de octubre 23 de 2018; por el 2018 fueron 3.212.000 según el comunicado de prensa 139 de octubre 29 de 2019; por el 2019 el número subió a 3.570.018, como lo informó el comunicado 116 de noviembre 4 de 2020; por el 2021 alcanzó los 4.453.974 que reportó el comunicado 140 de noviembre de 2022; y por el 2022 la cifra ascendió a 5.438.850 de conformidad con el comunicado 069 de octubre 23 de 2023).

|

En consecuencia, todas aquellas personas naturales que deban declarar renta en el régimen ordinario por primera vez (al igual que quienes vayan a declarar de forma voluntaria también por primera vez, pues así lo sigue permitiendo el artículo 6 del ET), deben asegurarse de efectuar en primer lugar su inscripción en el RUT (haciendo figurar en el mismo la responsabilidad “05-Régimen ordinario”) a más tardar el día del vencimiento del plazo para declarar, así lo confirma la norma del artículo 7 del Decreto 2460 de noviembre de 2013 la cual luego quedó recopilada en el artículo 1.6.1.2.8 del DUT 1625 de octubre de 2016 y en cuyo inciso segundo se lee: |

Debe tenerse presente que la inscripción tardía en el RUT se castigaría conforme a la norma del artículo 658-3 del Estatuto Tributario: 1 UVT de sanción por cada día de atraso. |

“Las personas naturales que en el correspondiente año gravable adquieran la calidad de declarantes del impuesto sobre la renta y complementario, acorde con lo establecido en los artículos 592 y 593 del Estatuto y demás normas que los adicionen, modifiquen o sustituyan, tendrán plazo para inscribirse en el Registro Único -RUT, hasta la fecha de vencimiento prevista para presentar la respectiva declaración. Lo anterior, sin perjuicio de la obligación de registrarse con una calidad diferente a la de declarante del impuesto sobre la renta y complementarios.”

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

|

Sabiendo lo anterior, es importante destacar que la DIAN tiene habilitado en su portal de internet la opción para que ciertas personas naturales puedan efectuar su proceso de inscripción en el RUT de forma totalmente virtual y sin necesidad de contar con firmas electrónicas. En cuanto a los vencimientos para la declaración del año gravable 2023, estos transcurrirán entre el 12 de agosto y el 24 de octubre de 2024 (ver artículo 1.6.1.13.2.15 luego de ser sustituido con el Decreto 2229 de diciembre 22 de 2023). |

14.1. Pasos para la inscripción

En la zona especial del portal de la DIAN publicada en septiembre de 2020 con instrucciones (video y cartilla) para la inscripción virtual en el RUT, se describen los pasos a seguir para las personas naturales que necesiten inscribirse por primera vez en el RUT y al mismo tiempo sean personas que figurarán como “no responsables del IVA” (antiguo régimen simplificado del IVA; ver nuevo código de responsabilidad “49”), y sin tener que contar con inscripción en la cámara de comercio, considerando que no son comerciantes (por ejemplo, los profesionales independientes). El procedimiento es el siguiente:

a) Entrar al portal de la DIAN (www.dian.gov.co), desplazarse a la parte inferior de la página y en la sección “Temas de Interés” elegir la opción “Inscripción virtual RUT” (ver captura de pantalla):

|

b) Escoger la opción “Persona natural”:

|

De allí en adelante, se puede seguir con el resto de las instrucciones que se muestran en la cartilla de la DIAN.

14.2. Cómo crear una “cuenta de usuario” para acceder a la zona de “usuarios registrados” del portal de la DIAN

Una vez la persona queda inscrita en el RUT podrá crearse además una “cuenta de usuario” en el portal de la DIAN y con esta tendrá la posibilidad de navegar en la zona de los formularios virtuales para declaraciones de renta o descargar incluso el famoso archivo de Excel con la “consulta de datos para declaración de renta”; este es un archivo gratuito que la DIAN publica a mediados del mes de julio de cada año con los datos más importantes que le fueron reportados bajo la cédula de la respectiva persona natural en los procesos de recepción de archivos con información exógena tributaria.

Para la creación de la “cuenta de usuario”, la persona deberá:

a) Ingresar al sitio web institucional de la DIAN (https://www.dian.gov.co/Paginas/Inicio.aspx).

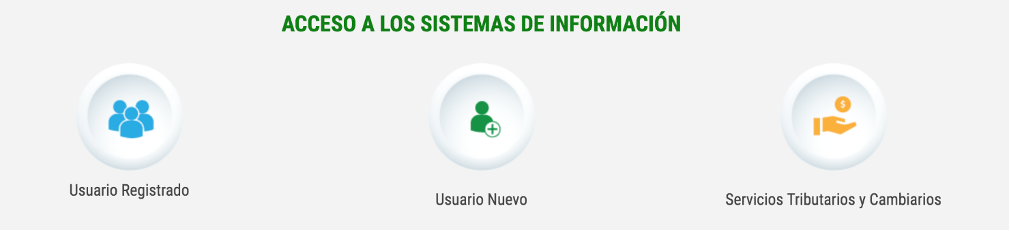

b) Ubicar la pestaña “Transaccional” y dentro de esta la opción “Usuario nuevo” (ver captura de pantalla).

|

c) Digitar su número de cédula y fecha de expedición (ver captura de pantalla).

|

d) Dar clic en “Habilitar cuenta”. El sistema de la DIAN le permitirá crear una contraseña de usuario simple con la cual podrá entrar al portal todas las veces que sea necesario; en adelante, el ingreso deberá hacerse por la pestaña “Transaccional” y escoger la opción “Usuario registrado” (ver capturas de pantalla anteriores).

[end_member_content]