1. SIMULADOR CON LAS DIFERENCIAS PERMANENTES, TEMPORALES Y TEMPORARIAS: EFECTOS EN LA UTILIDAD CONTABLE Y FISCAL

|

|

El impuesto diferido es el puente entre la contabilidad y la declaración del impuesto de renta de una entidad. Es decir, refleja las consecuencias fiscales que los hechos económicos presentes tendrán en el futuro, generando unas diferencias que pueden ser temporarias, temporales y permanentes entre el impuesto a las ganancias y el impuesto corriente.

Diferencias temporarias

-

Generan impuesto diferido.

-

Tienden a revertirse en el tiempo hasta que desaparecen.

-

Se obtienen del análisis de las partidas del estado de situación financiera y las declaraciones de renta de cada período.

-

Representan la acumulación, en el valor en libros de los activos y pasivos, de las diferencias temporales presentadas en el período actual y en períodos anteriores.

Diferencias temporales

-

Generan impuesto diferido, pero solo se tienen en cuenta cuando se presentan acumuladas en el estado de situación financiera.

-

Se revierten en el futuro.

-

Se obtienen del análisis de las partidas del estado de resultados y las declaraciones de renta de cada período.

-

Se acumulan período a período y se pueden evidenciar como diferencias temporarias en el estado de situación financiera.

Diferencias permanentes

-

No generan impuesto diferido.

-

Son aquellas diferencias entre el valor contable y el fiscal de los activos que no se revierten en el futuro.

-

Se presentan por el reconocimiento de gastos que no son ni serán deducibles, o ingresos que no son ni serán gravados.

¿QUÉ ENCONTRARÁS EN ESTE SIMULADOR CON LAS DIFERENCIAS PERMANENTES, TEMPORALES Y TEMPORARIAS?

|

|

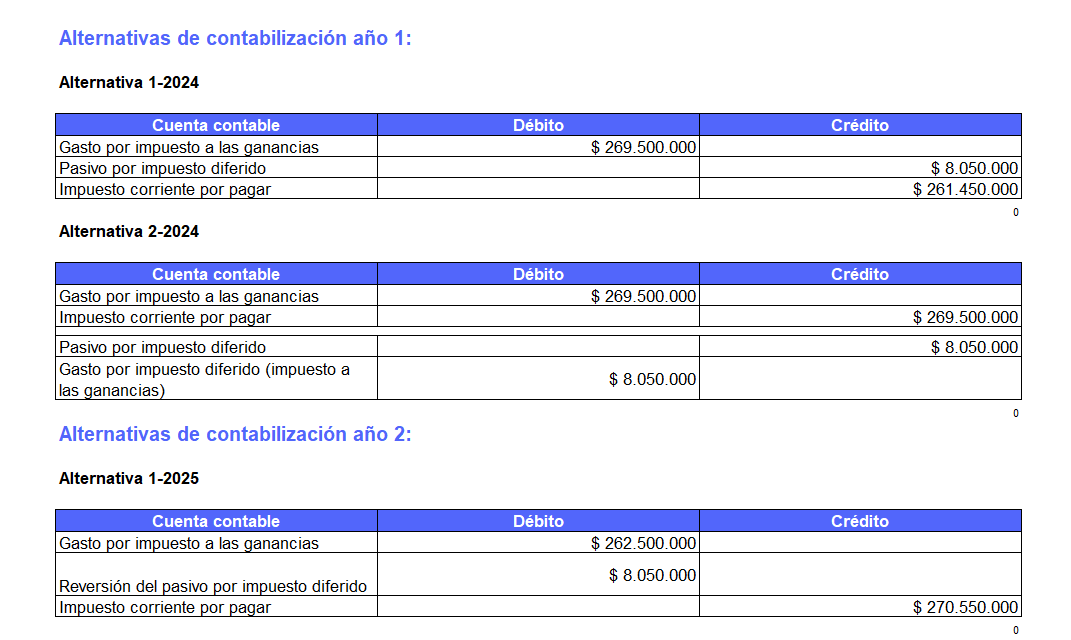

Con esta herramienta en Excel podrás conocer escenarios reales que generan diferencias permanentes, temporales y temporarias en una pyme. Además, encontrarás los efectos que dichas diferencias ocasionan en la utilidad contable y fiscal de la entidad.

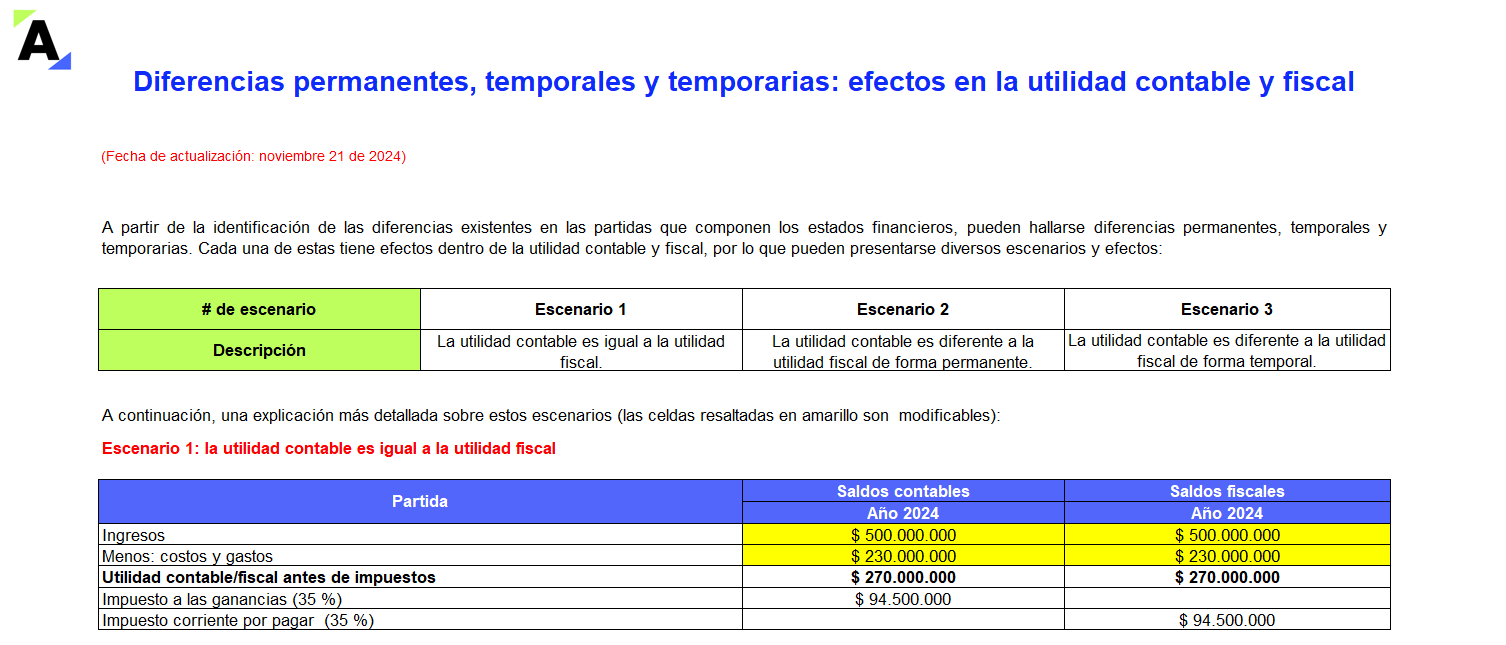

Teniendo en cuenta lo dicho hasta aquí, te presentamos 3 escenarios en donde:

1. La utilidad contable es igual a la utilidad fiscal.

2. La utilidad contable es diferente a la utilidad fiscal de forma permanente.

3. La utilidad contable es diferente a la utilidad fiscal de forma temporal.

|

Aspectos claves del impuesto diferido

La correcta gestión de estos impuestos es esencial para la planificación financiera y el cumplimiento normativo, ya que impacta en la presentación de los estados financieros y en la evaluación del flujo de caja proyectado. El Dr. Juan Fernando Mejía, experto consultor en Estándares Internacionales e impuestos, resuelve en este consultorio tributario tus dudas con relación a aspectos clave del impuesto diferido. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

|

¿Quieres saber más? |

Si deseas obtener esta herramienta

|