Con esta herramienta en Excel podrás conocer escenarios reales que generan diferencias permanentes, temporales y temporarias en una pyme. Además, encontrarás los efectos que dichas diferencias ocasionan en la utilidad contable y fiscal de la entidad para los períodos 2023 y 2024.

El impuesto diferido es el puente entre la contabilidad y la declaración del impuesto de renta de una entidad. Es decir, refleja las consecuencias fiscales que los hechos económicos presentes tendrán en el futuro, generando unas diferencias que pueden ser temporarias, temporales y permanentes entre el impuesto a las ganancias y el impuesto corriente.

El impuesto diferido hace parte del impuesto a las ganancias de la entidad, debido a que el párrafo 29.2 del Estándar para Pymes requiere de forma expresa que las entidades reconozcan en sus estados financieros las consecuencias actuales y futuras de las transacciones efectuadas en un período.

El impuesto corriente es aquel que se liquida y se paga sobre las transacciones que se incluyen en los estados financieros del período o sobre transacciones de períodos anteriores, realizadas durante el ejercicio, de conformidad con las normas tributarias.

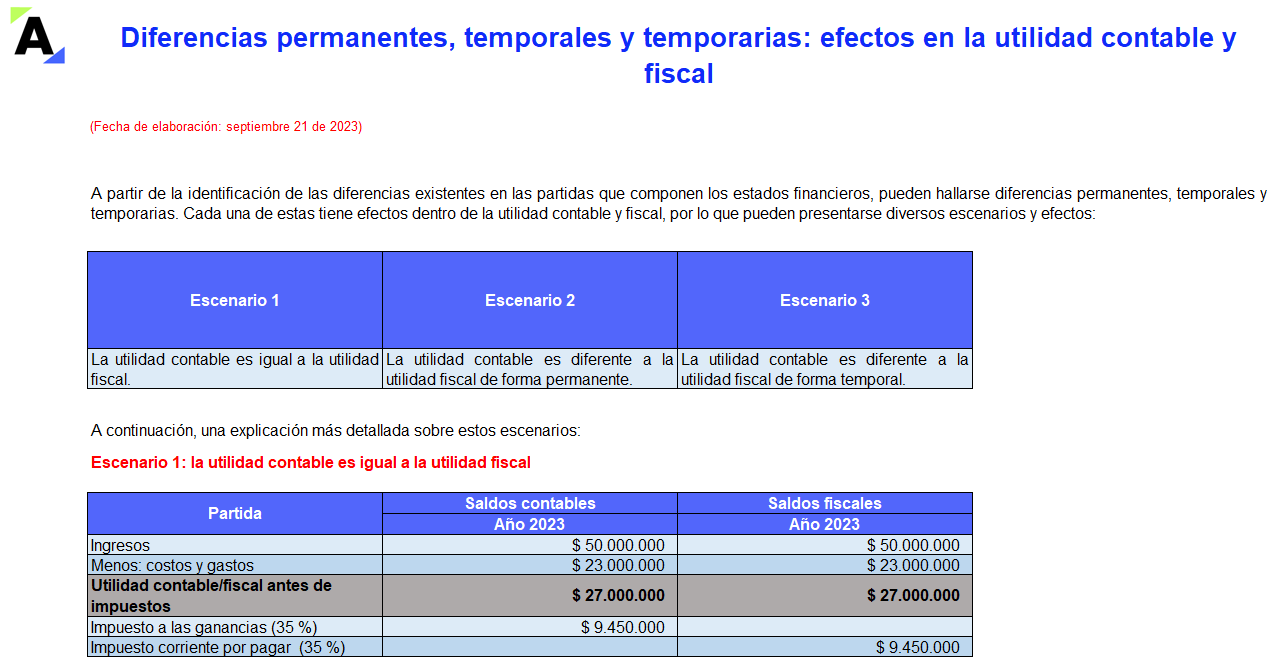

Teniendo en cuenta lo dicho hasta aquí, te presentamos 3 escenarios en donde:

Para cada uno de ellos hemos analizado sus efectos en los estados financieros y si generan o no impuesto diferido.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”