CAPÍTULO 6: APORTES A PENSIÓN DE TRABAJADORES INDEPENDIENTES EN 2025

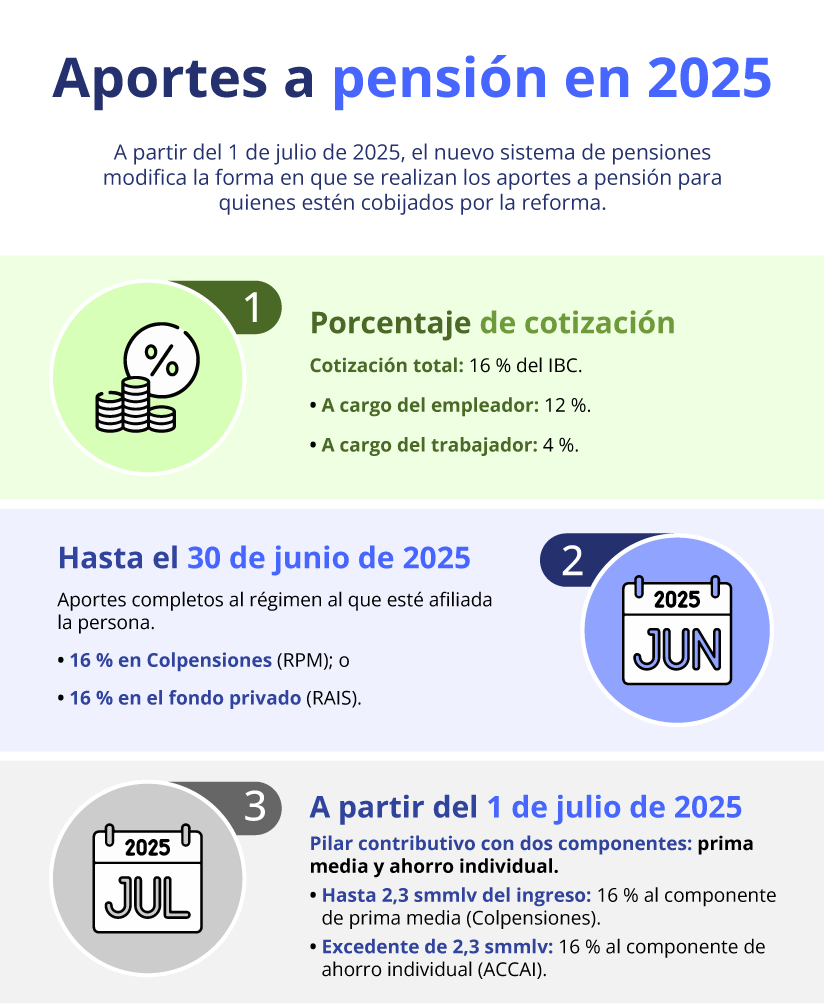

A partir del 1 de julio de 2025 entrará en vigor el nuevo sistema de pensiones de la Ley 2381 de 2024, que introduce cambios significativos en las reglas para realizar los aportes. Aunque el porcentaje de aporte a pensión se mantendrá igual, su distribución variará según el umbral de cotización definido en la reforma.

|

¿A quiénes les aplica el nuevo sistema de pensiones y a quiénes no? |

|||

|---|---|---|---|

|

¿Qué norma les aplica? |

Mujeres |

Hombres |

Fecha |

|

Ley 2381 de 2024 (nuevo sistema) |

Menos de 750 semanas cotizadas |

Menos de 900 semanas cotizadas |

30 de junio de 2025 |

|

Ley 100 de 1993 |

750 semanas cotizadas o más |

900 semanas cotizadas o más |

|

Así, a las mujeres con menos de 750 semanas cotizadas y a los hombres con menos de 900 semanas, al 30 de junio de 2025, les aplicará el nuevo sistema de la Ley 2381. A quienes no les aplique el nuevo sistema se quedarán en el régimen de la Ley 100 de 1993 y continuarán realizando sus aportes como lo han venido haciendo.

|

Amplía esta información con nuestro análisis destacado ¿Cómo cambian los aportes a pensión en 2025?

|

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

6.1. APORTES A PENSIÓN HASTA EL 30 DE JUNIO DE 2025

Para los independientes que les aplique el nuevo sistema, hasta el 30 de junio de 2025 los aportes a pensión continuarán realizándose bajo las reglas actuales del sistema de la Ley 100 de 1993.

Esto significa que los aportes obligatorios a pensiones se seguirán efectuando en Colpensiones (RPM) o en los fondos privados (RAI), dependiendo del régimen al que esté afiliada la persona, y la totalidad del aporte (16 % del IBC) se acumulará en dicho régimen.

Los independientes seguirán siendo responsables de asumir el 16 % en su totalidad y realizar el pago correspondiente mes vencido.

|

Aportes a pensión (Ley 100 de 1993) |

|

|---|---|

|

El afiliado solo puede cotizar obligatoriamente en uno de los dos regímenes, no en ambos simultáneamente |

|

|

Régimen de prima media (Colpensiones) |

Régimen de ahorro individual (fondos privados) |

|

Aporte: 16 % del total del IBC. |

Aporte: 16 % del total del IBC. |

6.2. APORTES A PENSIÓN A PARTIR DE JULIO DE 2025

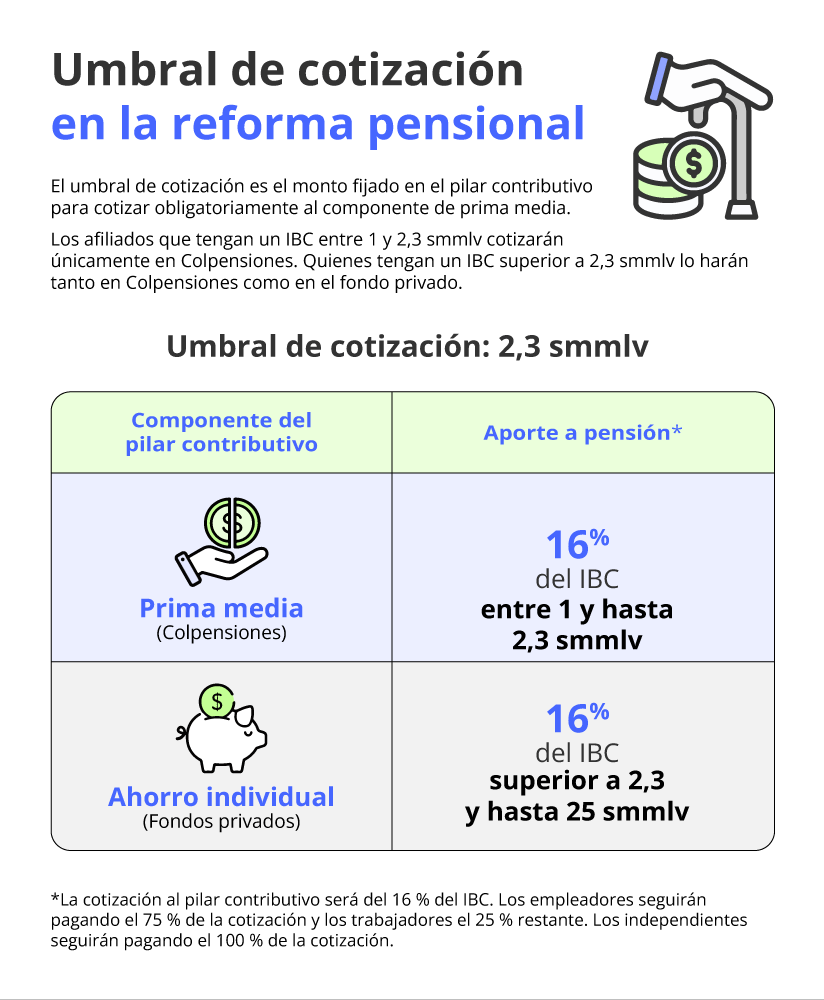

A partir del 1 de julio de 2025 todos los afiliados cobijados por el nuevo sistema deberán cotizar obligatoriamente a Colpensiones en el componente de prima media del pilar contributivo hasta los 2,3 smmlv del ingreso base de cotización –IBC–. Los valores liquidados sobre ingresos que excedan este monto se cotizarán en las administradoras del componente de ahorro individual.

|

Distribución del aporte (Ley 2381 de 2024) |

|

|---|---|

|

Componente |

Aporte |

|

Prima media (Colpensiones) |

16 % del IBC entre 1 y 2,3 smmlv. |

|

Ahorro individual (ACCAI) |

16 % del IBC superior a 2,3 smmlv. |

-

Afiliados con ingresos entre 1 y 2,3 smmlv: cotizarán únicamente en Colpensiones, la administradora del componente de prima media.

-

Afiliados con ingresos superiores a 2,3 smmlv: cotizarán tanto en Colpensiones como en una administradora del componente de ahorro individual –ACCAI–.

Para el pago del aporte, los independientes asumirán el 16 % en su totalidad y realizarán el pago mes vencido. Si el IBC supera los 2,3 smmlv ($3.274.050 en 2025), deberán calcular el aporte correspondiente tanto a Colpensiones como a la administradora del componente de ahorro individual.

|

Entiende el nuevo sistema de pensiones en Colombia con casos prácticos y herramientas clave con nuestra Cartilla Práctica: Sistema de protección para la vejez, invalidez y muerte de origen común – Ley 2381 de 2024.

|

6.2.1. Ejemplos

Veamos dos ejemplos para calcular los aportes a pensión a partir del 1 de julio de 2025, considerando el valor del salario mínimo ($1.423.500). Estos ejemplos aplican a los independientes que estén cobijados por el nuevo sistema de pensiones: en el primer caso, el ingreso base de cotización es de 2 smmlv, y en el segundo, de 4 smmlv.

Ejemplo 1. Trabajador independiente con IBC de 2 smmlv ($2.847.000 en 2025)

|

Componente |

IBC |

Aporte del 16 % |

|---|---|---|

|

Prima media |

$2.847.000 |

$455.520 |

|

Ahorro individual |

- |

- |

|

Total |

$2.847.000 | $455.520 |

En este caso, el independiente cotiza únicamente al componente de prima media (Colpensiones), ya que su ingreso no excede el umbral de 2,3 smmlv.

Ejemplo 2. Trabajador dependiente con ingreso mensual de 4 smmlv ($5.694.000 en 2025)

|

Componente |

IBC |

Aporte del 16 % |

|---|---|---|

|

Prima media |

$3.274.050 |

$523.848 |

|

Ahorro individual |

$2.419.950 |

$387.192 |

|

Total |

$5.694.000 |

$911.040 |

En este caso, el aporte se distribuye entre los dos componentes según el umbral de cotización (2,3 smmlv).

-

En el componente de prima media (Colpensiones), el trabajador independiente aporta $523.848, valor liquidado sobre una base de cotización de 2,3 smmlv.

-

En el componente de ahorro individual (ACCAI), el independiente aporta $387.192, valor liquidado sobre una base de cotización de 1,7 smmlv.

[end_member_content]