CAPÍTULO 5. IMPACTOS DE LA TASA MÍNIMA DE TRIBUTACIÓN

En los siguientes párrafos describiremos algunos de los impactos de la tasa mínima de tributación provocaría en los contribuyentes obligados a realizar este cálculo:

5.1. INCENTIVO DE TRASLADOS AL RÉGIMEN SIMPLE

La gran mayoría de personas jurídicas nacionales del régimen ordinario del impuesto de renta tendrán que enfrentarse a partir del año gravable 2023 al nuevo cálculo especial denominado “tasa mínima de tributación” (contemplado en el parágrafo 6 de la nueva versión del artículo 240 del ET, luego de ser modificado con el artículo 10 de la Ley 2277 de 2022), el cual implicará que aquellas que vienen utilizando los beneficios de la mayoría de las denominadas “rentas exentas” del artículo 235-2 del ET tendrán que limitar el monto de dicho beneficio para poder alcanzar la mencionada “tasa mínima”.

Lo anterior fue confirmado por la Dian en las páginas 125 y 126 de su Concepto Dian 849 de agosto de 2023 y en las páginas 34 y 35 de su Concepto 1126 de noviembre 1 de 2023, pues en la fórmula de la tasa mínima de tributación, a la hora de calcular la denominada “utilidad fiscal depurada”, las únicas rentas exentas que sí se podrán restar sin ningún límite dentro del formulario serían las siguientes:

a. Rentas exentas por aplicación de tratados para evitar la doble imposición (es decir, las obtenidas en países de la CAN).

b. Las percibidas por el régimen de compañías holding colombianas –CHC–.

c. Las rentas exentas de las que tratan los literales “a” y “b” del numeral 4 (rentas por vender bienes raíces a proyectos para el desarrollo de viviendas de interés social.

d. Las rentas exentas del numeral 7 del artículo 235-2 del Estatuto Tributario (es decir, las obtenidas por los fondos de pensiones mencionadas en el artículo 4 del Decreto 841 de 1998 y el artículo 135 de la Ley 100 de 1993).

Por consiguiente, mientras no se produzca una reglamentación adicional especial al respecto, o mientras no se produzca un fallo especial de la Corte Constitucional, lo que va a suceder es que aquellas personas jurídicas que todavía vienen utilizando, por ejemplo, el beneficio de rentas exentas por actividades de la economía naranja o por actividades agropecuarias (ver los numerales 1 y 2 del artículo 235-2 del ET y el último inciso del artículo 96 de la Ley 2277 de 2022), o aquellas que gozan de rentas exentas por haber construido y/o remodelado hoteles entre los años 2003 y 2016 (ver los numerales 3, 4 y 5 del artículo 207-2 y la Sentencia C-235 de mayo de 2019 de la Corte Constitucional) van a figurar entre aquellas que tendrían que limitar forzosamente el monto de su renta exenta con el propósito de alcanzar la denominada “tasa mínima de tributación”, la cual asciende al 15 % de la “utilidad fiscal depurada”.

|

Efecto de la Tasa de Tributación Depurada (TTD) en las sociedades colombianas

¿Por qué la TTD no afecta a la mayoría de las Sociedades en Colombia? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

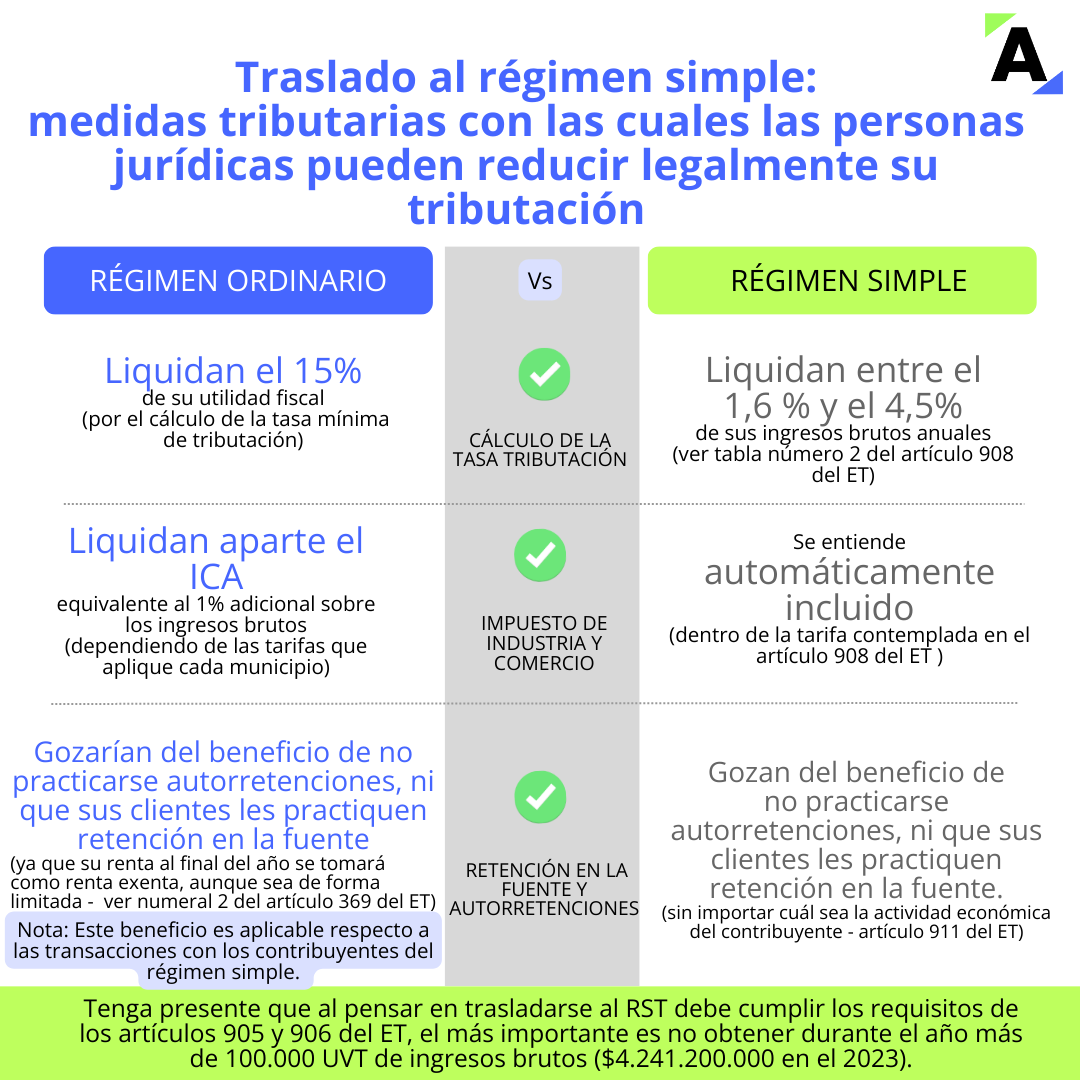

5.1.1. Una solución práctica para el límite de rentas exentas: trasladarse al régimen simple de tributación

Teniendo presente lo anterior, si las rentas exentas antes mencionadas no se podrán seguir restando de forma plena en el cálculo del impuesto de renta, dichas personas jurídicas deberán pensar en otra serie de medidas tributarias con las cuales sí puedan seguir reduciendo legalmente su tributación. Una de ellas sería trasladarse voluntariamente al régimen simple de tributación, siempre y cuando se cumplan todos los requisitos de los artículos 905 y 906 del ET (el más importante de ellos es no obtener durante el año más de 100.000 UVT de ingresos brutos).

En efecto, si sus rentas se podían restar plenamente como exentas en el régimen ordinario, era obvio que el régimen simple no les servía como forma de tributación, pues en este último no se permite restar ningún tipo de renta exenta. Sin embargo, si continúan en el régimen ordinario, lo que sucederá es que el cálculo de la tasa mínima de tributación les obligaría a liquidar en la práctica un 15 % de su utilidad fiscal. Pero si se trasladan al régimen simple, solo tendrían que liquidar un impuesto que fluctuará entre el 1,6 % y el 4,5 % de sus ingresos brutos (ver la tabla número 2 del artículo 908 del ET), algo que en la práctica es mucho más económico.

Además, mientras continúen en el régimen ordinario, lo que sucedería es que aparte de tener que liquidar el 15 % sobre su utilidad fiscal, también deberían que liquidar por aparte el respectivo impuesto de industria y comercio a favor del municipio donde se obtienen los ingresos (algo que equivaldría a una tasa del 1 % adicional sobre los ingresos brutos dependiendo de las tarifas que aplique cada municipio). Pero si se trasladan al régimen simple, no tendrán que liquidar de forma adicional dicho impuesto, pues dentro de la tarifa contemplada en el artículo 908 del ET ya se entiende automáticamente incluido el valor del impuesto de industria y comercio a favor de los municipios.

Adicionalmente, mientras permanezcan en el régimen ordinario, es claro que gozarían del beneficio de no practicarse autorretenciones en la fuente, ni de que sus clientes les practiquen retenciones en la fuente, todo ello por causa de que su renta al final del año se tomará como renta exenta, aunque sea de forma limitada (ver el numeral 2 del artículo 369 del ET). Sin embargo, ese mismo beneficio también se conservaría dentro del régimen simple, pues así lo contempla expresamente el artículo 911 del ET, el cual aplica sin importar cuál sea la actividad económica del contribuyente.

5.2. IMPACTO EN EL BENEFICIO DE AUDITORÍA

La tasa mínima de tributación provocará que algunas empresas deban renunciar a beneficios tributarios y aumentar su impuesto neto de renta en la declaración de renta; esto dado que si la tasa de tributación depurada incluida en el cálculo de la tasa mínima de tributación es menor al 15 %, se deberá calcular un impuesto a adicionar.

Por lo tanto, debe considerarse que:

⦁ La aplicación del impuesto a adicionar afecta la aplicación de varios de los beneficios tributarios.

⦁ El aumento del impuesto neto de renta puede activar los beneficios de auditoría del artículo 689-3 del ET.

|

Impacto de la tasa mínima de tributación en el beneficio de auditoría

Si la aplicación de la “tasa mínima de tributación” provocará que algunas empresas deban renunciar a beneficios tributarios y aumentar su impuesto neto de renta en la declaración de renta ¿ello también provocará que automáticamente alcancen el beneficio de auditoría del artículo 689-3 del ET? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

5.3. IMPACTO EN EL IMPUESTO DE GANANCIA OCASIONAL

El impuesto de ganancia ocasional debe tenerse en cuenta al realizar el cálculo de la tasa mínima de tributación. Lo anterior, toda vez que la fórmula para calcular la tasa mínima de tributación considera el impuesto neto de renta, mas no el mencionado impuesto de ganancia ocasional.

|

Efecto del impuesto de ganancia ocasional en el cálculo de la tasa mínima de tributación

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |