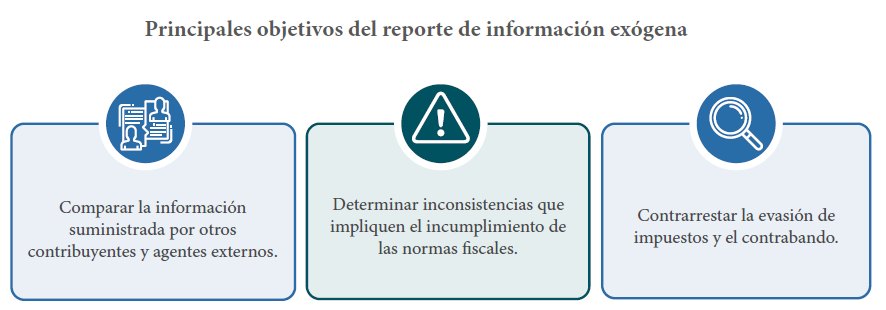

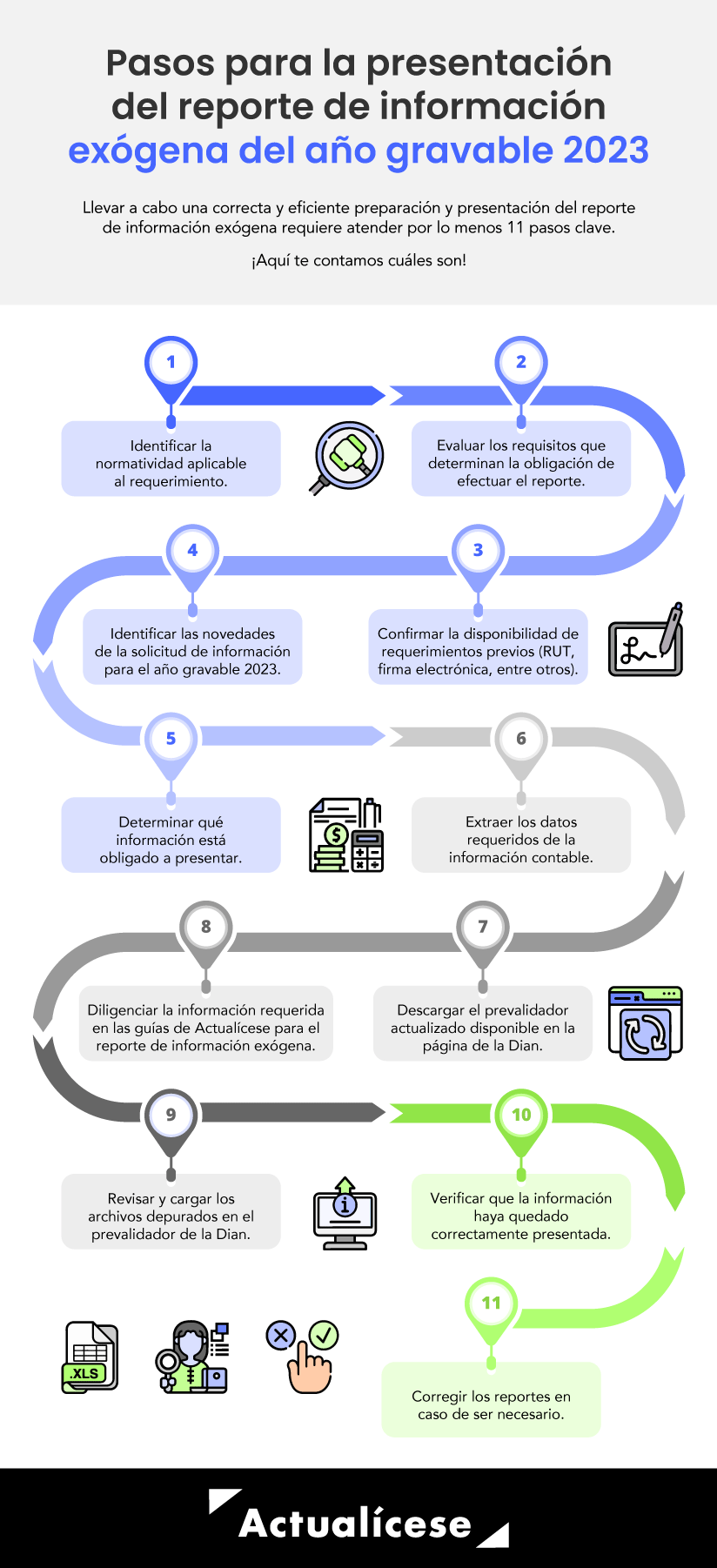

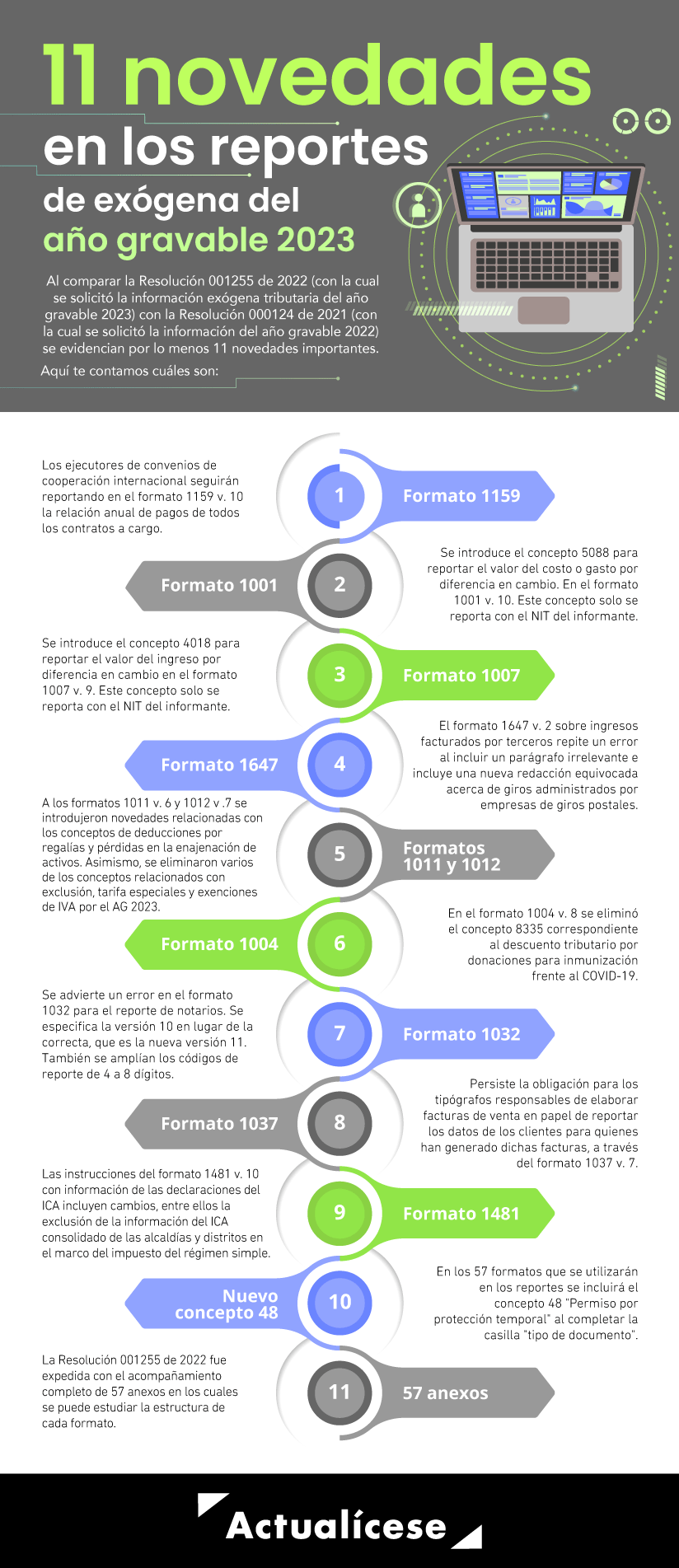

En este especial

te hablaremos de:

Otros vencimientos

¡Mantente al día con todos los vencimientos!

Consulta nuestro Calendario tributario 2024 y entérate de todos los plazos en que deberás cumplir con las obligaciones tributarias este año.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

|

# |

Formato |

Versión |

Nombre del formato |

Anexo |

¿El formato cambió de versión? |

|---|---|---|---|---|---|

|

1 |

1159 |

10 |

Información de convenios de cooperación con organismos internacionales |

1 de la Resolución 0001255 de 2022. |

No |

|

2 |

1019 |

9 |

Movimiento en cuenta corriente y/o ahorro |

2 de la Resolución 0001255 de 2022 |

No |

|

3 |

1020 |

8 |

Información de inversiones en CDT |

3 de la Resolución 0001255 de 2022 |

No |

|

4 |

2273 |

2 |

Depósitos de títulos valores y rendimientos o dividendos cancelados |

4 de la Resolución 0001255 de 2022 |

No |

|

5 |

1023 |

6 |

Consumos con tarjetas de crédito |

5 de la Resolución 0001255 de 2022. |

No |

|

6 |

1024 |

6 |

Ventas con tarjetas de crédito |

6 de la Resolución 0001255 de 2022. |

No |

|

7 |

1026 |

6 |

Préstamos bancarios otorgados |

7 de la Resolución 0001255 de 2022. |

No |

|

8 |

1021 |

7 |

Información de fondos de inversión colectiva |

8 de la Resolución 0001255 de 2022. |

No |

|

9 |

2277 |

1 |

Fondos de pensiones obligatorias |

9 de la Resolución 0001255 de 2022. |

No |

|

10 |

1022 |

9 |

Fondos de pensiones voluntarias y cuentas AFC y AVC |

10 de la Resolución 0001255 de 2022. |

No |

|

11 |

2274 |

2 |

Fondo de cesantías |

11 de la Resolución 0001255 de 2022. |

No |

|

12 |

1041 |

6 |

Información de Bolsa de Valores |

12 de la Resolución 0001255 de 2022. |

No |

|

13 |

1042 |

7 |

Información de comisionistas de bolsas |

13 de la Resolución 0001255 de 2022. |

No |

|

14 |

1013 |

9 |

Información de los fideicomisos que se administran |

14 de la Resolución 0001255 de 2022. |

No |

|

15 |

1058 |

9 |

Ingresos recibidos con cargo al fideicomiso o patrimonio autónomo |

15 de la Resolución 0001255 de 2022. |

No |

|

16 |

1014 |

2 |

Pagos o abonos en cuenta y retenciones practicadas con recursos del fideicomiso |

16 de la Resolución 0001255 de 2022. |

No |

|

17 |

8 |

Información de socios, accionistas, comuneros y/o cooperados |

17 de la Resolución 0001255 de 2022. |

No | |

|

18 |

10 |

Pagos o abonos en cuenta y retenciones practicadas |

18 de la Resolución 0001255 de 2022. |

No | |

|

19 |

1003 |

7 |

Retenciones en la fuente que le practicaron |

19 de la Resolución 0001255 de 2022. |

No |

|

20 |

1007 |

9 |

Ingresos recibidos |

20 de la Resolución 0001255 de 2022. |

No |

|

21 |

1005 |

7 |

Impuesto a las ventas por pagar (descontable) |

21 de la Resolución 0001255 de 2022. |

No |

|

22 |

1006 |

8 |

Impuesto a las ventas por pagar (generado) e impuesto al consumo |

22 de la Resolución 0001255 de 2022. |

No |

|

23 |

1009 |

7 |

Saldos de cuentas por pagar al 31 de diciembre |

23 de la Resolución 0001255 de 2022. |

No |

|

24 |

1008 |

7 |

Saldos de cuentas por cobrar al 31 de diciembre |

24 de la Resolución 0001255 de 2022. |

No |

|

25 |

1056 |

10 |

Pagos o abonos en cuenta por secretarios generales que administran recursos del tesoro |

25 de la Resolución 0001255 de 2022. |

No |

|

26 |

1647 |

2 |

Ingresos recibidos para terceros |

26 de la Resolución 0001255 de 2022. |

No |

|

27 |

1012 |

7 |

Información de las declaraciones tributarias, acciones y aportes e inversiones en bonos, certificados, títulos y demás inversiones tributarias |

27 de la Resolución 0001255 de 2022. |

No |

|

28 |

1011 |

6 |

Información de las declaraciones tributarias |

28 de la Resolución 0001255 de 2022. |

No |

|

29 |

1004 |

8 |

Descuentos tributarios solicitados |

29 de la Resolución 0001255 de 2022. |

No |

|

30 |

2275 |

2 |

Ingresos no constitutivos de renta ni ganancia ocasional por tercero |

30 de la Resolución 0001255 de 2022. |

No |

|

31 |

5247 |

1 |

Pagos o abonos en cuenta y retenciones practicadas en contratos de colaboración empresarial |

31 de la Resolución 0001255 de 2022. |

No |

|

32 |

5248 |

1 |

Ingresos recibidos en contratos de colaboración empresarial |

32 de la Resolución 0001255 de 2022. |

No |

|

33 |

5249 |

1 |

IVA descontable en contratos de colaboración empresarial |

33 de la Resolución 0001255 de 2022. |

No |

|

34 |

5250 |

1 |

IVA generado e impuesto al consumo en contratos de colaboración empresarial |

34 de la Resolución 0001255 de 2022. |

No |

|

35 |

5251 |

1 |

Saldos de cuentas por cobrar al 31 de diciembre en contratos de colaboración empresarial |

35 de la Resolución 0001255 de 2022. |

No |

|

36 |

5252 |

1 |

Saldos de cuentas por pagar al 31 de diciembre en contratos de colaboración empresarial |

36 de la Resolución 0001255 de 2022. |

No |

|

37 |

1034 |

6 |

Información de estados financieros consolidados |

37 de la Resolución 0001255 de 2022. |

No |

|

38 |

1035 |

8 |

Entidades subordinadas o controladas nacionales. |

38 de la Resolución 0001255 de 2022. |

No |

|

39 |

1036 |

9 |

Información de subordinadas o vinculadas del exterior y entidades controladas del exterior sin residencia fiscal en Colombia –ECE–. |

39 de la Resolución 0001255 de 2022. |

No |

|

40 |

1038 |

6 |

Información de las sociedades creadas |

40 de la Resolución 0001255 de 2022. |

No |

|

41 |

1039 |

6 |

Sociedades liquidadas |

41 de la Resolución 0001255 de 2022. |

No |

|

42 |

1028 |

7 |

Personas fallecidas |

42 de la Resolución 0001255 de 2022. |

No |

|

43 |

1032 |

11 |

Información de enajenaciones de bienes y derechos a través de notarías |

43 de la Resolución 0001255 de 2022. |

Sí, paso de la 10 a la 11 |

|

44 |

1037 |

7 |

Elaboración de facturación por litógrafos y tipógrafos |

44 de la Resolución 0001255 de 2022. |

No |

|

45 |

4 |

Información de rentas de trabajo y pensiones |

45 de la Resolución 0001255 de 2022. |

No | |

|

46 |

1476 |

12 |

Información de registros catastrales y de impuesto predial |

46 de la Resolución 0001255 de 2022. |

No |

|

47 |

1406 |

10 |

Información de registros catastrales |

47 de la Resolución 0001255 de 2022. |

Formato nuevo. Se usó por primera vez para el año gravable 2022. |

|

48 |

1480 |

10 |

Información de vehículos |

48 de la Resolución 0001255 de 2022. |

No |

|

49 |

1481 |

10 |

Impuesto de industria y comercio, avisos y tableros –ICA– |

49 de la Resolución 0001255 de 2022. |

No |

|

50 |

2631 |

1 |

Información de resoluciones administrativas relacionadas con obligaciones tributarias del orden municipal o distrital |

50 de la Resolución 0001255 de 2022. |

No |

|

51 |

2683 |

1 |

Entidades que otorgan, cancelan o suspenden personerías jurídicas |

51 de la Resolución 0001255 de 2022. |

No |

|

52 |

2743 |

1 |

Información de los bienes y áreas comunes destinados a la explotación comercial, industrial o mixta de la propiedad horizontal |

52 de la Resolución 0001255 de 2022. |

Formato nuevo. Se usó por primera vez para el año gravable 2022. |

|

53 |

2625 |

1 |

Información de concesiones y asociaciones público-privadas –APP– |

53 de la Resolución 0001255 de 2022. |

Formato nuevo. Se usó por primera vez para el año gravable 2022. |

|

54 |

2280 |

1 |

Deducciones por empleadas víctimas de violencia |

54 de la Resolución 0001255 de 2022. |

No |

|

55 |

2279 |

2 |

Código único institucional –CUIN–, entidades públicas |

55 de la Resolución 0001255 de 2022. |

No |

|

56 |

2575 |

1 |

Donaciones recibidas y certificadas por entidades no contribuyentes |

56 de la Resolución 0001255 de 2022. |

No |

|

57 |

2574 |

2 |

Información de no causación del impuesto al carbono por certificación de carbono neutro |

57 de la Resolución 0001255 de 2022. |

No |

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Nota: se debe tener en cuenta que estos son los requerimientos técnicos mínimos; por ello, se recomienda mantener las aplicaciones actualizadas a su última versión y contar con la mejor conexión posible a internet.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Convertidor de UVT

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”